今日,格力電器大漲近4%,讓投資者眼前一亮。

值得注意的是,從2020年至今格力一共進行了3次回購,其中第一期和第二期已實施完畢,均回購了60億元。其中第一期回購股份主要用於員工持股計劃,第二期回購發股份用於註銷以減少註冊資本。今年5月底,公司公佈實施第三期股份回購金額不低於75億元,且不超過150億元,截至7月底,公司已回購超100億元。

然而,回購並沒有給公司的股價帶來刺激作用,當前公司總市值為2706億元,相較今年最高點(即歷史最高點),已經蒸發超過1300億元。那麼,如今公司的業績表現超出預期,是否意味着公司基本面能夠持續得到改善呢?

01原材料高漲壓利潤

從消息面上,昨晚格力電器發佈2021年半年度報吿。公司上半年實現營收910.5億元和扣非後淨利潤87.9億元,分別同比增長31%和46.6%,相較於2019年同期分別下滑6.4%和34.4%,其中第2季度公司實現營收584.9億元和扣非後淨利潤54.9億元,分別同比增長17.7%和20.3%,相較於2019年同期,公司營收增長2%,淨利潤下滑34%。

單Q2公司業績增速雖較Q1有所放緩,但仍然維持快速增長,且營收已恢復至2019年同期水平。因此,在業績好轉的刺激下,不驚令人猜想今日公司股價會有較好的表現,甚至有不少投資者期待着“出現漲停”,畢竟回首上半年,公司股價從高點下來,跌幅接近30%,而這次的業績有點超預期了。

然而,公司營收雖有所恢復,但是受原材料價格上漲的影響,公司淨利潤相比2019年同期仍然下降了近3成。

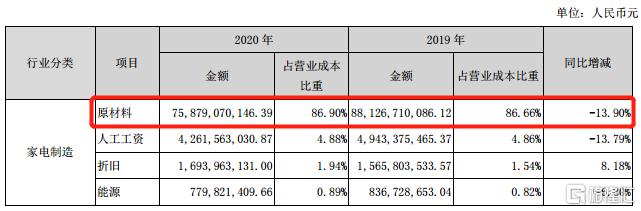

從過往公司年報上看,原材料在公司的生產成本中佔比接近87%。

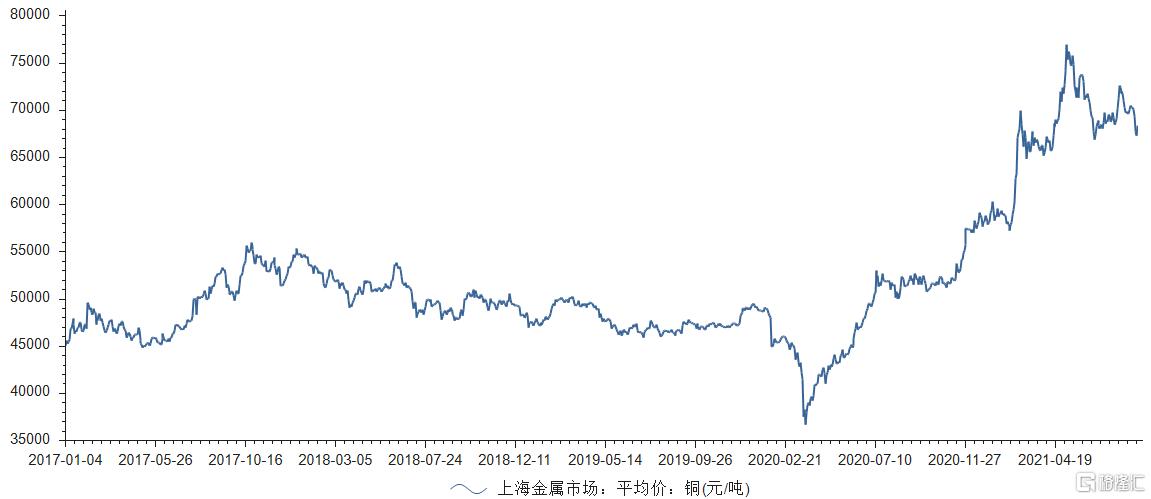

今年上半年全球大宗商品價格上漲並維持在高位運行,公司的主要原材料銅材、鋼材、鋁材和塑料價格高企。其中,根據上海金屬市場銅(現貨)均價,自2020年出受疫情影響,銅價探底後反彈走高,今年5月銅價達到7.7萬元/噸的歷史高位,相較於2020年同期同比增長48%,較2019年同期增長60%。

其他材料方面,鋁價更是在2020年疫情期間探底後,至今仍走出新高,噸價已達到2萬元,較2020年增長36%,較2019年增長40%。螺絲鋼和塑料價格均較2020年及2019年出現不低於30%的增長。

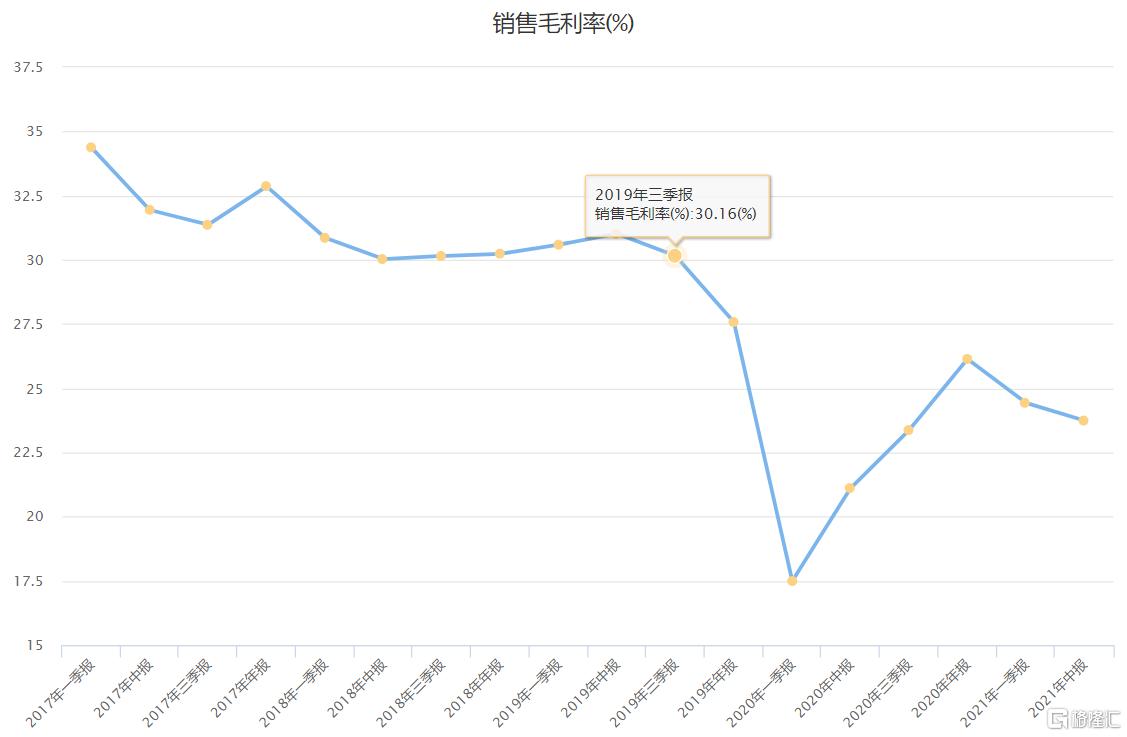

在主要原材料價格集體上漲的情況下,公司的毛利率大幅下滑,今年上半年公司毛利率為23.74%,較2019年同期下降7.28個百分點,其中第2季度單季公司毛利率為23.34%,較2019年同期下降近8個百分點。

目前,公司的主要原材料價格依舊維持高位運行,同時受下游銷售不景氣的影響,公司提價能力較弱,公司公司的毛利率將持續承壓。

02空調主業遇瓶頸

空調是公司的主要業務,在公司的營收佔比中超7成,利潤貢獻近超9成。今年上半年空調業務實現營收671.9億元,同比增長63%,較2019年同期下降15%。

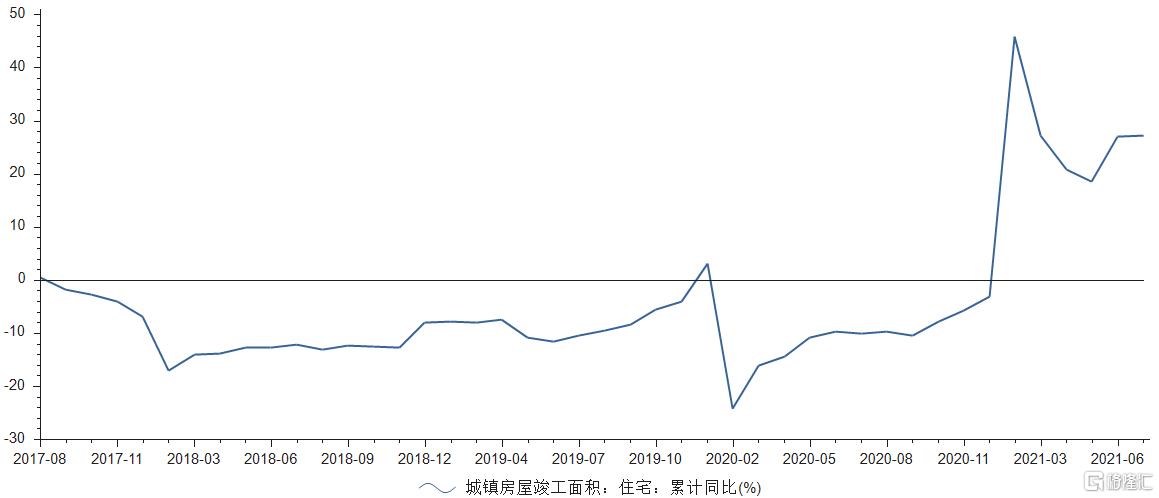

公司空調業務規模能夠逐漸得以修復,主要是受益於房地產竣工面積回暖。今年1-7月全國城鎮房屋住宅竣工面積累計同比增長27.2%,相較2019年同期增長2.2%。

據產業在線數據,2021年上半年,全國家用空調總銷量8637.36萬台,同比增長13.56%,較2019年下降4.6%。其中內銷量4461.5萬台,同比增長12%,較2019年同期下降15.6%;出口量4175.8萬台,同比增長15.3%,較2019年同期增長10.9%。空調海外銷售快速增長,主要是受疫情影響,海外產能向國內轉移,空調出口是行業銷量增長的主要動力。

家電是房地產的下游行業,而空調作為家電的一大品類,長期來看,空調行業不可避免的受到房地產行業發展的影響。

根據國家統計局數據,2021年1-7月全國房地產開發投資額同比增長12.7%,全國商品房銷售額同比增長30.7%,銷售面積同比增長21.5%,相較於2019年兩年平均增速分別為8%、7%和13.1%。目前房地產行業在“房住不炒”的長效頂層機制下,野蠻生長的黃金時代已經過去了,未來房地產的開發投資增速將面臨拾級而下,且行業不太可能再週期性景氣了。因此,公司所處的空調行業的瓶頸也逐漸凸顯。

未來存量市場下,預計空調行業的競爭激烈。

03多元化拓展不順

為了實現增長,格力電器不得不拓展其他新興業務。根據公司相關公吿,除了小家電領域,公司在手機、新能源汽車、芯片等新興領域均有所嘗試,但是苦於公司成立至今專攻於空調領域,在其他領域的積累較少,公司在其他領域的拓展並不順利。

在除空調以外的生活電器領域,今年上半年公司實現營收22.1億元,與2020年同比基本持平,較2019年同期下降13.7%。受房地產行業已進入下行週期以及生活電器的普及率較高,生活電器行業也已進入存量競爭,而公司在生活電器領域的佈局較晚,未來難有大增長。

在其他新興領域方面,公司搞得可以説是一團遭。公司的新能源車、芯片至今還沒有身影,而手機業務方面,格力手機至今推出已經有5年多了。但是目前公司的手機業務仍唯有絲毫起色,據不完全統計,公司手機官網上僅有大松5G手機(四款產品)在售,且近1年銷售量僅在1萬台左右。今年上半年公司只能裝備實現營收1.98億元,與2020年基本持平,但相較2019年同期下滑52%,嚴重縮水。

04小結

今年上半年在公司股價下行之際,機構對公司的態度褒貶不一。在過去的一個季度,公司的前十大股東中,前海人壽、高華匯豐等對公司進行減持,其中高華匯豐退出了十大股東行列。而萬金全球股票主基金進入公司十大股東行業,以及北上資金在Q1減持2.24%之後,Q2小幅增持0.58%。

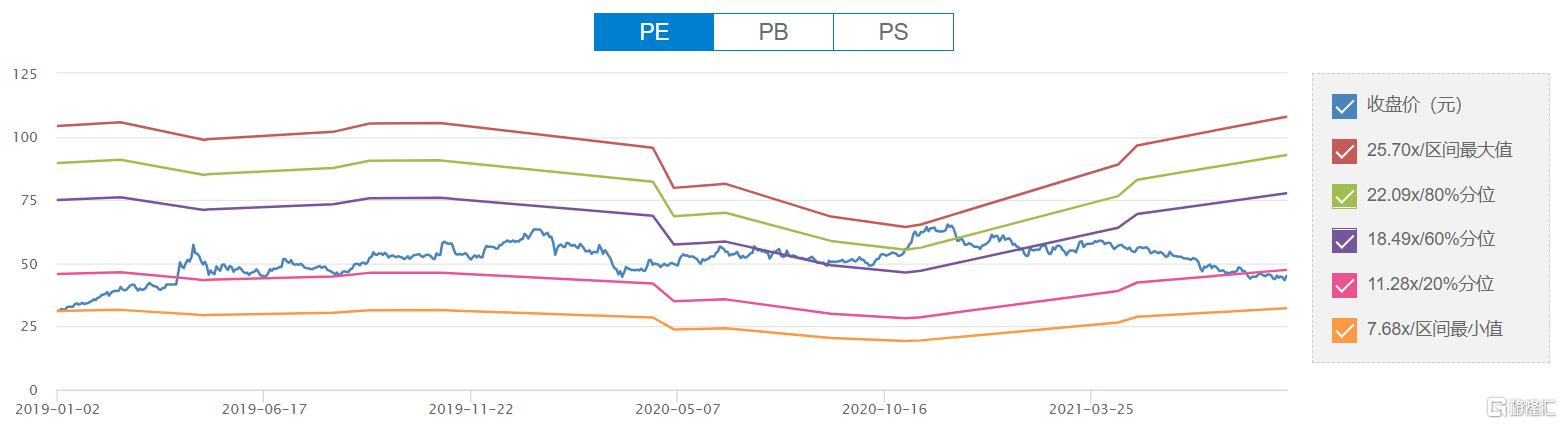

按當前公司股價計算,公司估值為11倍,已落入歷史20%分位以下。並且注意到當前股價已經接近高瓴2019年的定增價,2019年高瓴斥資416.62億元,以每股46.17元的價格受讓格力15%的股份。

咋一看,格力當前的價格確實可以用便宜來形容。

但是,實際上高瓴入股後,曾參與格力的多次分紅,估計目前高瓴尚未虧損。

拋開高瓴,格力當前面臨不小的增長困境,一方面來源於上游房地產持續不景氣,另一方面來源於美的海爾的激烈競爭。另外,格力多元化、國際化又遙遙無期,想要擺脱,尚需時日。在格力基本面沒有逆轉或預期逆轉之前,抄底可能不是明智的選擇。單看估值低,並不是買入的核心邏輯,業績困境反轉才是主要考量的。