自去年开始,消费股抱团现象红红火火。近期终于随着白酒大跌,尤其是茅台的大跌,落下帷幕。曾经被捧上神坛的各种“茅”们,如今仿佛成了丧家之犬,被纷纷抛售,避犹不及。

在相继减持茅台、中炬高新后,顶流基金经理张坤二季度又减持了“榨菜茅台”涪陵榨菜约122万股。

张坤减持背后是涪陵榨菜过去一年的下跌行情。公司自去年8月以来累计跌幅已达43.24%,市值蒸发了239.58亿元。7月30日,涪陵榨菜发布上半年业绩。增收不增利的业绩不及预期,今日股价再度下挫。截至收盘,涪陵榨菜跌3.7%报29.3元/股。

自年初218大盘回调后,涪陵榨菜股价便持续萎靡不振,似乎看不到止跌的势头。曾经让张坤、朱少醒、袁芳、杨锐文等一众明星基金经理持仓的榨菜茅,何以就沦为了众人口中的“茅坑”?

01

积极扩张利润承压

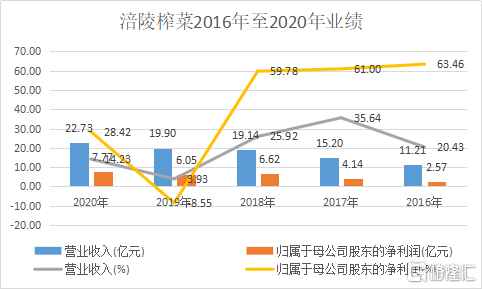

今年上半年,涪陵榨菜实现营收13.5亿元,同比增长12.5%;归母净利润为3.8亿元,同比减少7%。其中,公司Q1实现营收和归母净利润分别为7亿元和2亿元,同比增长46.9%和22.7%;Q2实现营收和归母净利润6.4亿元和1.7亿元,同比下跌10.8%和27.6%。

上半年业绩增收不增利,主要与两费大幅增加有关。销售费用为1.9亿元,同比大幅增长80.4%;管理费用为0.35亿元,同比增长34.6%。其中,销售费用约占营业总成本的三分之一。

而销售费用中,品牌宣传费高达1.67亿元,占比达49%,而去年这一项成本为零。此外,销售人员薪资与电商费用也同比分别上升20%和88%。

据悉,涪陵榨菜大幅提升销售费用的目的,一是为了拓展三四线城市的下沉市场,二是为了给正在扩充的产能预热。

今年5月14日,涪陵榨菜发布定增计划,拟以33.58元/股的发行价定向增发9827.28万股,共募集资金33亿元。其所募集资金将用于乌江涪陵榨菜绿色智能化生产基地(一期)项目和乌江涪陵榨菜智能信息系统项目的投建。

02

增长路在何方

涪陵榨菜如此积极地进行扩张,是因为市场需求大幅上升了吗?其实不然。事实上,公司业绩在2019年就出现了明显放缓的迹象。营收增速从2017年的35.64%下滑至2019年的6.05%;归母净利润增速从2016年至2018年都相对稳定地保持在60%左右,但到了2019年就大跌至3.93%。

2020年受益于价格上升与疫情居家红利,涪陵榨菜的营收增速有所上升;两费的下降,则让归母净利润增速有所上升。但相比2016年至2018年,公司在2020年的业绩增速仍然是明显下滑了。

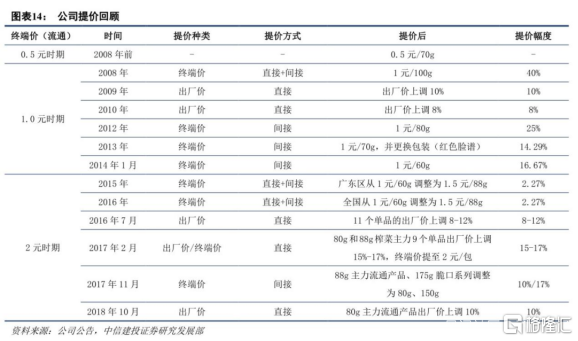

或许意识到公司陷入了增长瓶颈,涪陵榨菜开始寻求新的增长点。要想提高业绩,量价齐升是最好的路径。在价格方面,据中信建投数据,从2008年至2018年,公司产品直接或间接提价累计已达12次。旗下70克包装的乌江榨菜出厂价由2008年前的0.5元上涨至2018年的2元。如今,该产品的网络零售价已经涨至2.7元一袋。

价格逐渐上升却没有带来过多的利润空间,因为近年来,榨菜的原料价格也肉眼可见地上涨了。据半年报,涪陵榨菜2021年主要外购原材料价格同比变动超过30%。公司称,“受市场供求、CPI等因素影响,2021年青菜头收购价格同比涨幅较大,引起公司主营业务成本上升。”根据涪陵政府网信息,青菜头市场平均收购价由2020年的730元/吨,提升至2021年的1500元/吨。

在量上,涪陵榨菜采取的策略一是横向扩张品类,二是向三四线城市下沉。在品类上,除了已有的榨菜外,公司新拓展了萝卜与泡菜。但榨菜却仍是营收增长的主力军。上半年,榨菜、萝卜与泡菜的营收同比增速分别为16%、-28%和1%。

目前来看,新品类在短期内还没有办法为涪陵榨菜分担量上的增长。加之,榨菜、萝卜与泡菜同为佐餐类食品,并非完全不可替代的关系,还要可能会互相竞争,日后在量上能否帮助涪陵榨菜上一个台阶仍是未知数。

在三四线城市市场拓展上,2019年公司新增下沉渠道500多家,2020年趁疫情又低价扩张了800多家,今年上半年新增168家。新渠道的拓展也需要有一个产能释放的爬坡过程,短期内为涪陵榨菜业绩增长贡献也较小。加上拓展的渠道越来越多,公司的销售费用也在增长,势必会对利润造成影响。

此外,榨菜的市场需求究竟有多大也需要厘清。2019年,国内包装榨菜市场规模为67亿元,当年,公司的营收就已达到17.12亿元。从增长空间上来看,榨菜的天花板并不高。

过去几年,公司凭借包装类榨菜逐渐挤占了散装类的市场份额。2019年我国榨菜行业包装化率约为28%,而涪陵榨菜又占其中的36.41%。其想要再进一步上探市场份额,要费不少的力气。

量与价上提升的不确定性,看得到的行业天花板,都给涪陵榨菜的投资者们带来了悲观的情绪与预期。

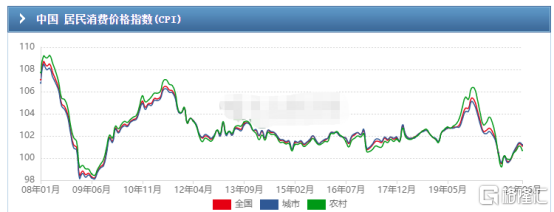

更为可怕的是,自二季度以来,国内消费品市场已经呈现出了一种疲软的状态。上半年,全国的CPI指数从1月的99.7上升至6月的101.1,涨幅达1.4%。不仅是涪陵榨菜,从3月至今,中证消费指数的累计跌幅已达20%,调料龙头中炬高新跌幅超20%,火锅巨头海底捞更是跌超64.6%。

03

总结

过去一年,涪陵榨菜从此前备受追捧变成股价持续低迷,背后既有当前消费情绪的不振,也有榨菜市场本身天花板较低的桎梏。虽然公司想努力通过量价齐升的方式提升业绩,但始终显得笨拙与乏力。

此前的大涨行情提高了投资者对于涪陵榨菜这类缺乏想象空间公司的期待,对这类公司而言,做一头稳定回报的现金牛,而不是持续成长的千里马或许更符合它们的定位。