本文來自格隆匯專欄:國君策略陳顯順,作者: 國泰君安策略團隊

摘要

大勢研判:區分預期與交易:懷希望,戰回調。國君策略於6月20日提出“千金難買黃金坑”,我們維持觀點不變。本週市場出現調整,一方面,核心資產回落較為顯著,其中上證50與滬深300分別下跌3.59%和3.03%;另一方面,內外資呈現結構性流出,滬深兩市融資淨買入額下滑,北上資金周內淨流出157.97億元。資金撤出與市場回調的背後,更多的是交易層面的行為,而非預期層面的扭轉,我們不宜因短期的恐慌而忘卻長期的方向。展望後市,新的希望正在醖釀:國內經濟復甦頂部區間逐漸清晰,宏觀環境的不確定性相繼落地,風險評價下降疊加無風險利率的下行可能,分母端仍有拉昇動力。此外,伴隨中報業績預吿披露窗口期的打開,博弈盈利將為市場注入新的活力。

庖丁解牛,不必對流動性“過度恐慌”。具體來看:1)美國經濟復甦與就業市場改善,6月ADP就業與新增非農好於市場預期,削減QE將引發美債利率上行,進而衝擊市場?我們認為,儘管下半年關於美聯儲貨幣政策調整的討論進入實質性階段,大類資產波動率的抬升不可避免,但考慮到市場學習效應以及美聯儲漸進模式,美債利率即使重回上行通道,其對股市的指引亦逐步弱化。2)國內PPI高企並逐步向CPI傳導,疊加海外流動性收緊,貨幣政策難以寬鬆,進而引發權益資產殺估值風險?我們認為,隨着時間窗口向後移動,下半年以及2022年,受通脹預期回落、盈利增長壓力催化,貨幣信用政策的傾向將重新轉向偏寬鬆的週期,至少不會比2021年H1更緊,這將推動無風險利率的進一步下行。事實上,從央行二季度例會表述來看,其對國內經濟的表述更加悲觀,資金中長期維持平穩的重要性顯著提升。

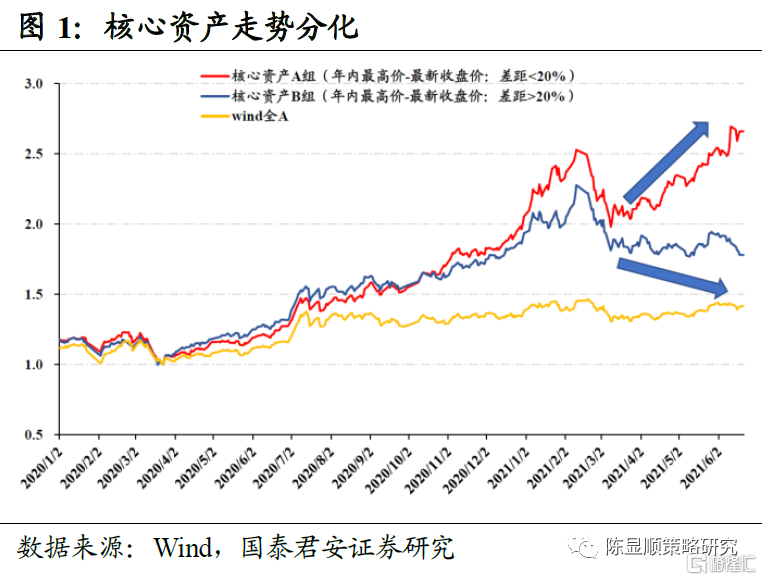

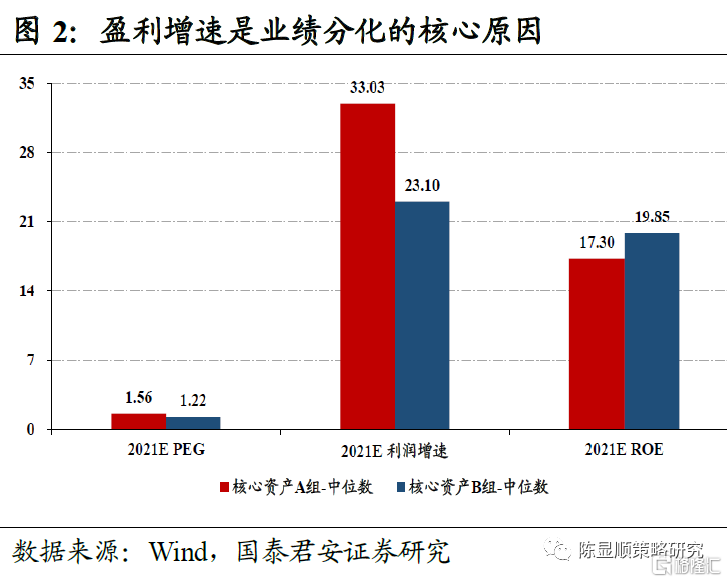

透過“冰與火之歌”,龍頭策略不再躺贏,成長性強弱成為股價分化的主導因素。2020年行情特徵為核心資產的普遍上漲,而這一趨勢終結於春節後藍籌股泡沫破滅。2021年3月以來,核心資產內部開始出現分化的走勢。其中,具備高景氣、高增長特徵的核心資產股價持續創出新高,而行業景氣度轉弱的個股,股價反而在不斷創出新低。我們認為,此間的市場轉變有二:1)高成長策略收益開始跑贏高ROE策略。2)基金共識度越低的核心資產,年初至今收益率越高。面對宏觀復甦見頂疊加中報窗口期,業績高增長的驅動力不是來自宏觀層面,而是產業催化,科技成長佔優的局面會持續延續。市場將聚焦盈利可持續增長的股票,高景氣將是未來一段時間的投資主線。

行業配置:立足分母,掘金中報盈利。重點推薦:1)首推券商/銀行;2)科技成長起點:新能源車/電子/醫藥;3)後疫情時代復甦加速:國貨消費/新興消費/高端消費;4)碳中和下週期新機遇:建材/鋼鐵/建築工程;5)成本受制預期邊際緩和下中游製造超跌反攻:機械/汽車。

1

區分預期與交易:懷希望,戰回調

大勢研判:區分預期與交易:懷希望,戰回調。國君策略於6月20日提出“千金難買黃金坑”,我們維持觀點不變。本週市場出現一定調整,一方面,核心資產的回落較為顯著,其中上證50與滬深300分別下跌3.59%和3.03%;另一方面,內外資呈現結構性流出,滬深兩市融資淨買入額下滑,北上資金周內淨流出157.97億元。資金撤出與市場回調的背後,更多的是交易層面的行為,而非預期層面的扭轉,我們不宜因短期的恐慌而忘卻長期的方向。展望後市,新的希望正在醖釀:國內經濟復甦頂部區間逐漸清晰,宏觀環境的不確定性相繼落地,風險評價下降疊加無風險利率的下行可能,分母端仍有拉昇動力。此外,伴隨中報業績預吿披露窗口期的打開,博弈盈利將為市場注入新的活力。

2

庖丁解牛,不必對流動性“過度恐慌”

庖丁解牛,不必對流動性“過度恐慌”。具體來看:1)美國經濟復甦與就業市場改善,6月ADP就業與新增非農好於市場預期,削減QE將引發美債利率上行,進而衝擊市場?我們認為,儘管下半年關於美聯儲貨幣政策調整的討論進入實質性階段,大類資產波動率的抬升不可避免,但考慮到市場學習效應以及美聯儲漸進模式,美債利率即使重回上行通道,其對股市的指引亦逐步弱化。2)國內PPI高企並逐步向CPI傳導,疊加海外流動性收緊,貨幣政策難以寬鬆,進而引發權益資產殺估值風險?我們認為,隨着時間窗口向後移動,下半年以及2022年,受通脹預期回落、盈利增長壓力催化,貨幣信用政策的傾向將重新轉向偏寬鬆的週期,至少不會比2021年H1更緊,這將推動無風險利率的進一步下行。事實上,從央行二季度例會表述來看,其對國內經濟的表述更加悲觀,資金中長期維持平穩的重要性顯著提升。

3

透過“冰與火之歌”,龍頭策略不再躺贏

透過“冰與火之歌”,龍頭策略不再躺贏,成長性強弱成為股價分化的主導因素。2020年行情特徵為核心資產的普遍上漲,而這一趨勢終結於春節後藍籌股泡沫破滅。2021年3月以來,核心資產內部開始出現分化的走勢,具備高景氣、高增長特徵的核心資產股價持續創出新高,而行業景氣度轉弱的個股股價持續回落。我們認為,此間的市場轉變有二:1)高成長策略收益開始跑贏高ROE策略。2)基金共識度越低的核心資產,年初至今收益率越高。面對宏觀復甦見頂疊加中報窗口期,業績高增長的驅動力不是來自宏觀層面,而是產業催化,科技成長佔優的局面會持續延續。市場將聚焦盈利可持續增長的股票,高景氣將是未來一段時間的投資主線。

4

行業配置:立足分母,掘金中報盈利

行業配置:立足分母,掘金中報盈利。風險評價逐步下行背景下,疊加無風險利率下降的可能,掘金中報盈利機會,行業配置重點推薦:1)首推券商(東方財富)、銀行(江蘇銀行);2)科技成長起點:新能源車(贛鋒鋰業/億緯鋰能/孚能科技)、電子(全志科技/立訊精密)、醫藥;3)後疫情時代復甦加速:國貨消費、新興消費、高端消費;4)碳中和下週期新機遇:建材(旗濱集團/東方雨虹)、鋼鐵(華菱鋼鐵)、建築工程(中鋼國際);5)成本受制預期邊際緩和下中游製造超跌反攻:機械(先導智能/至純科技)、汽車(拓普集團)。

5

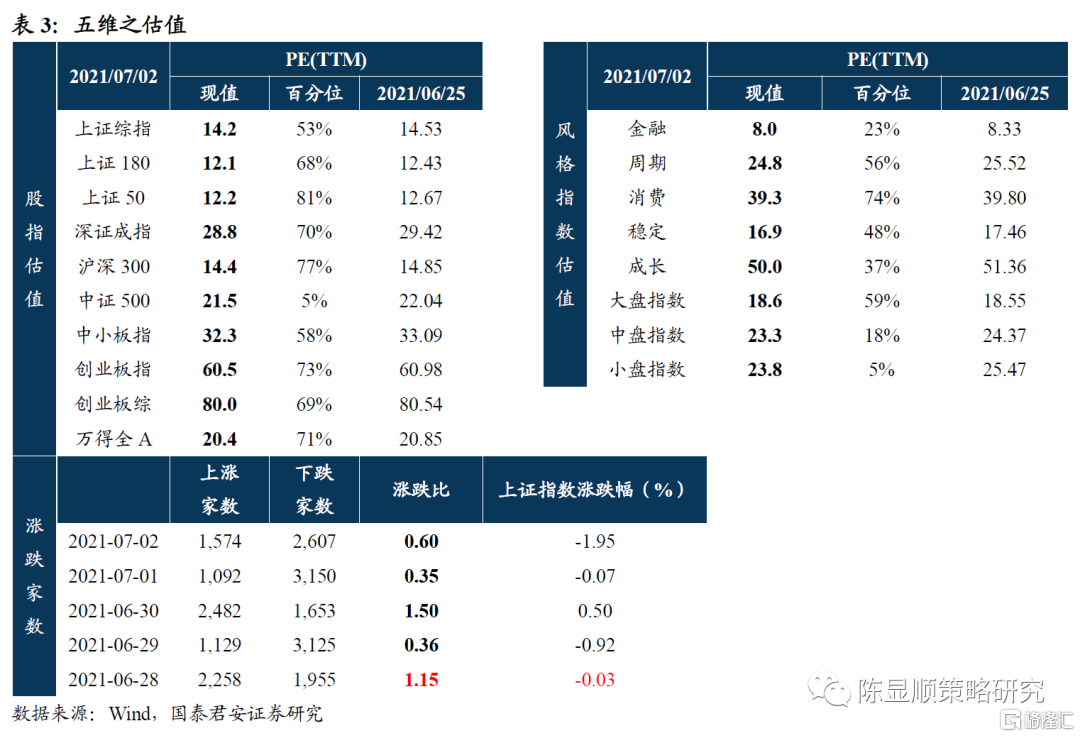

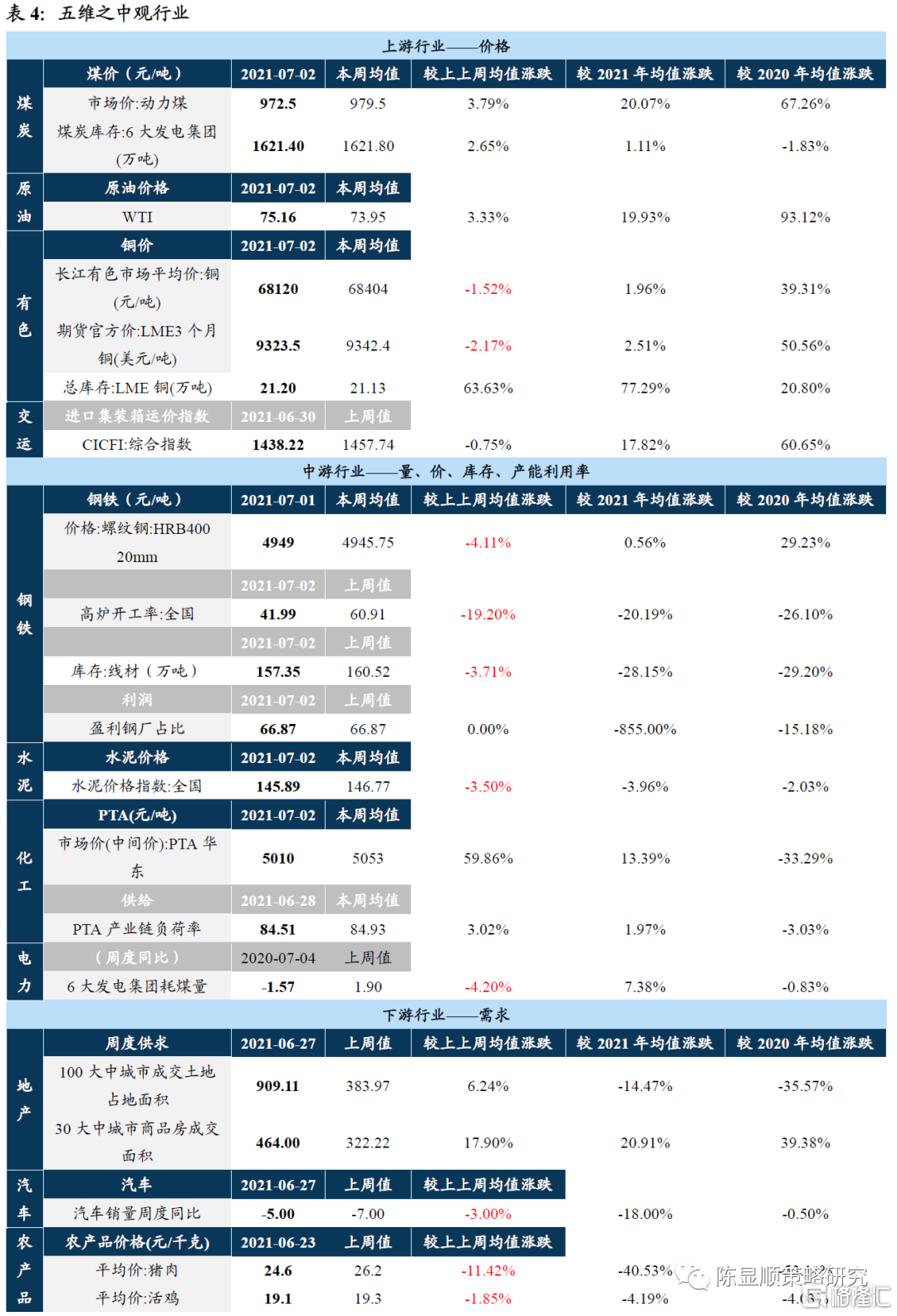

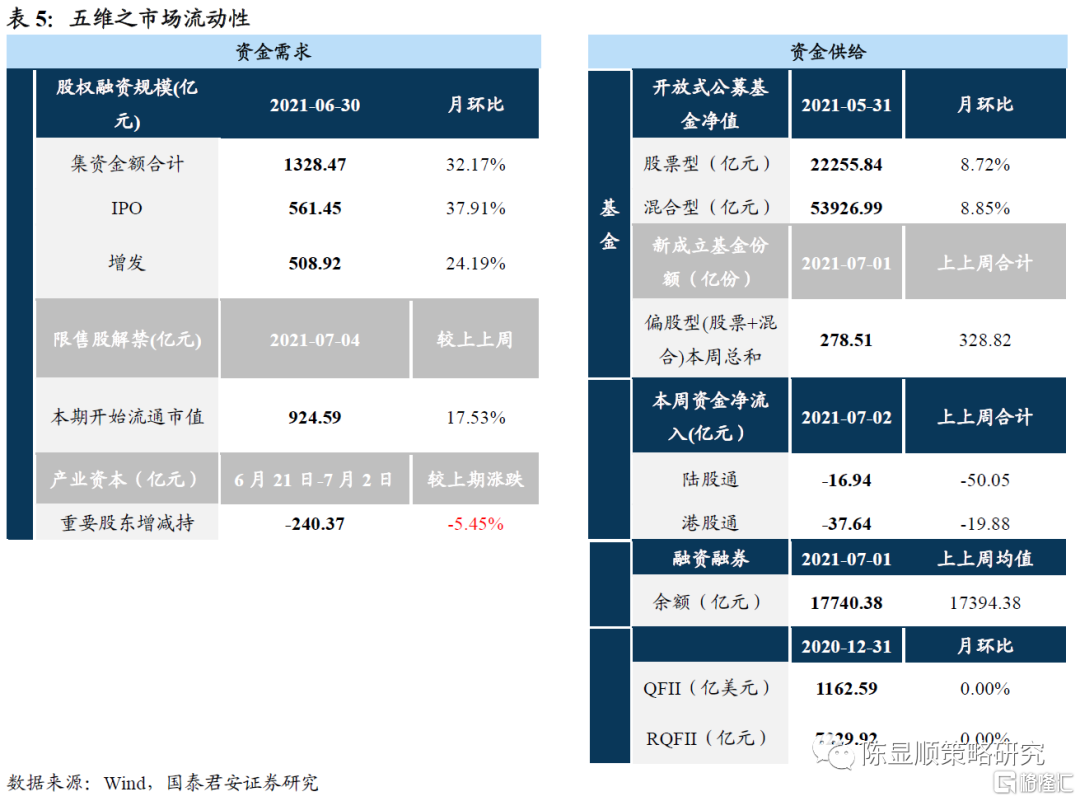

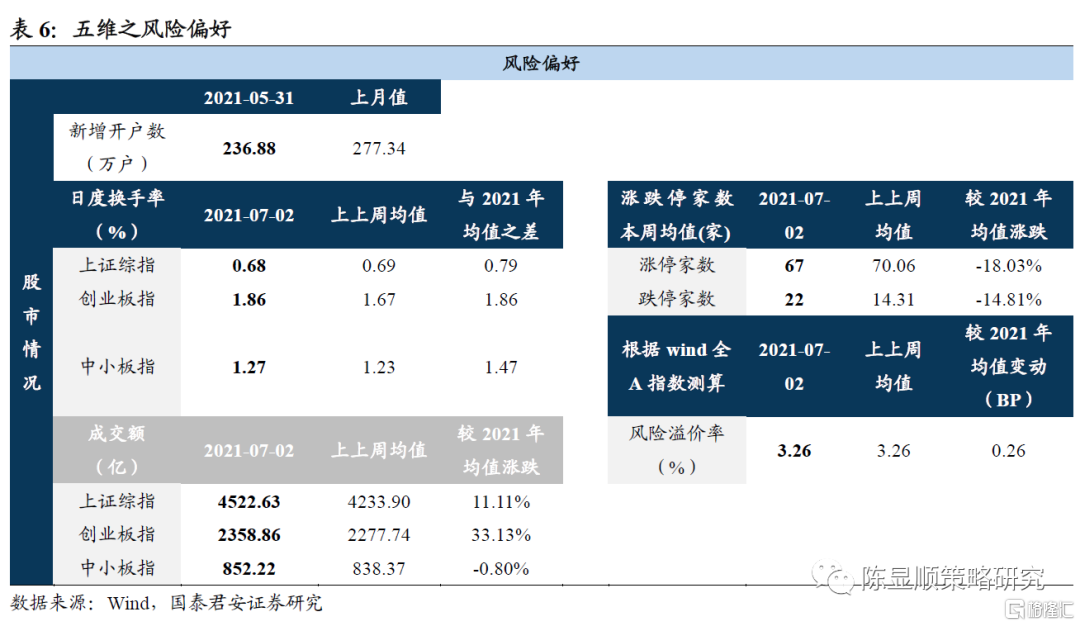

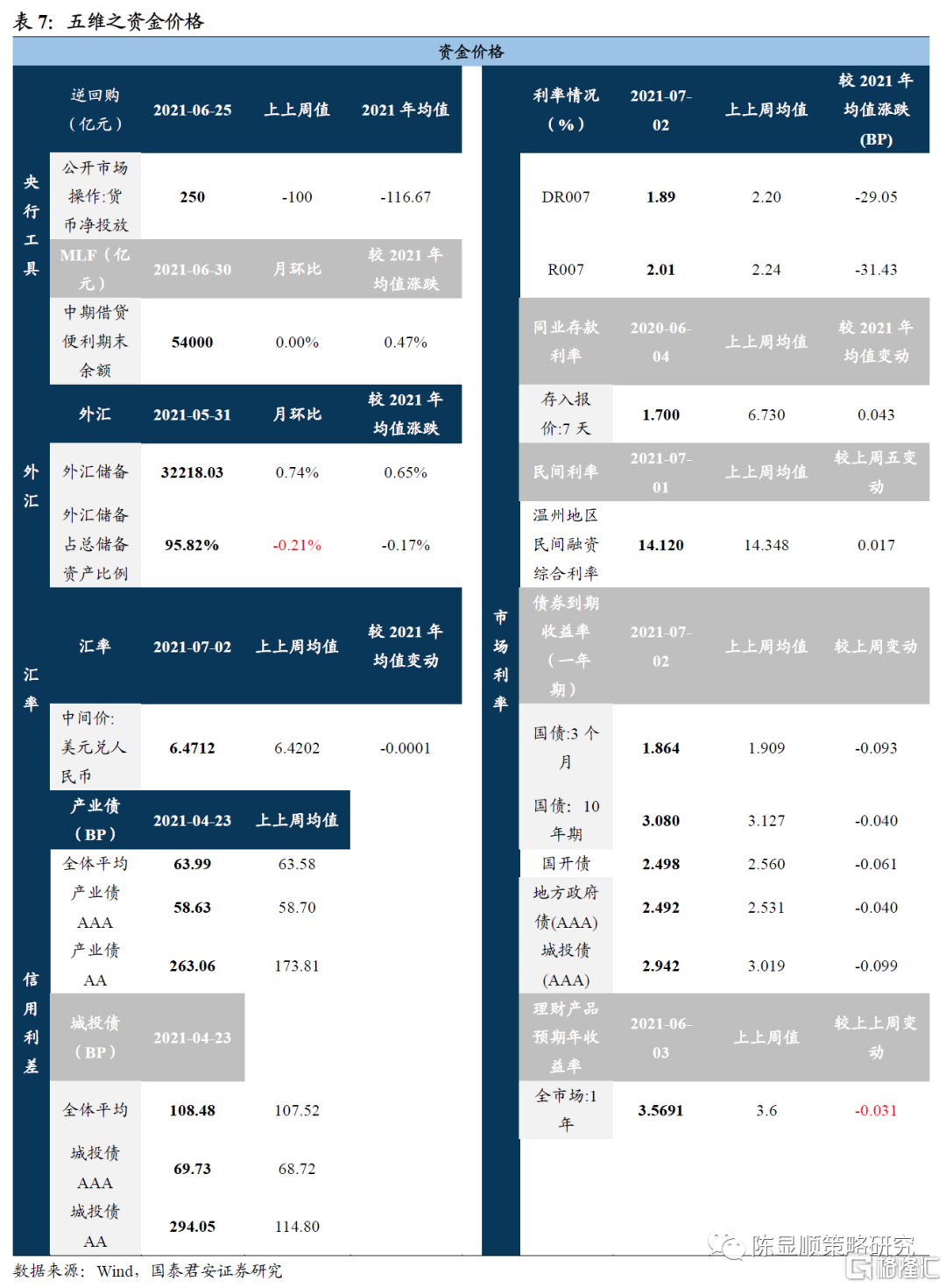

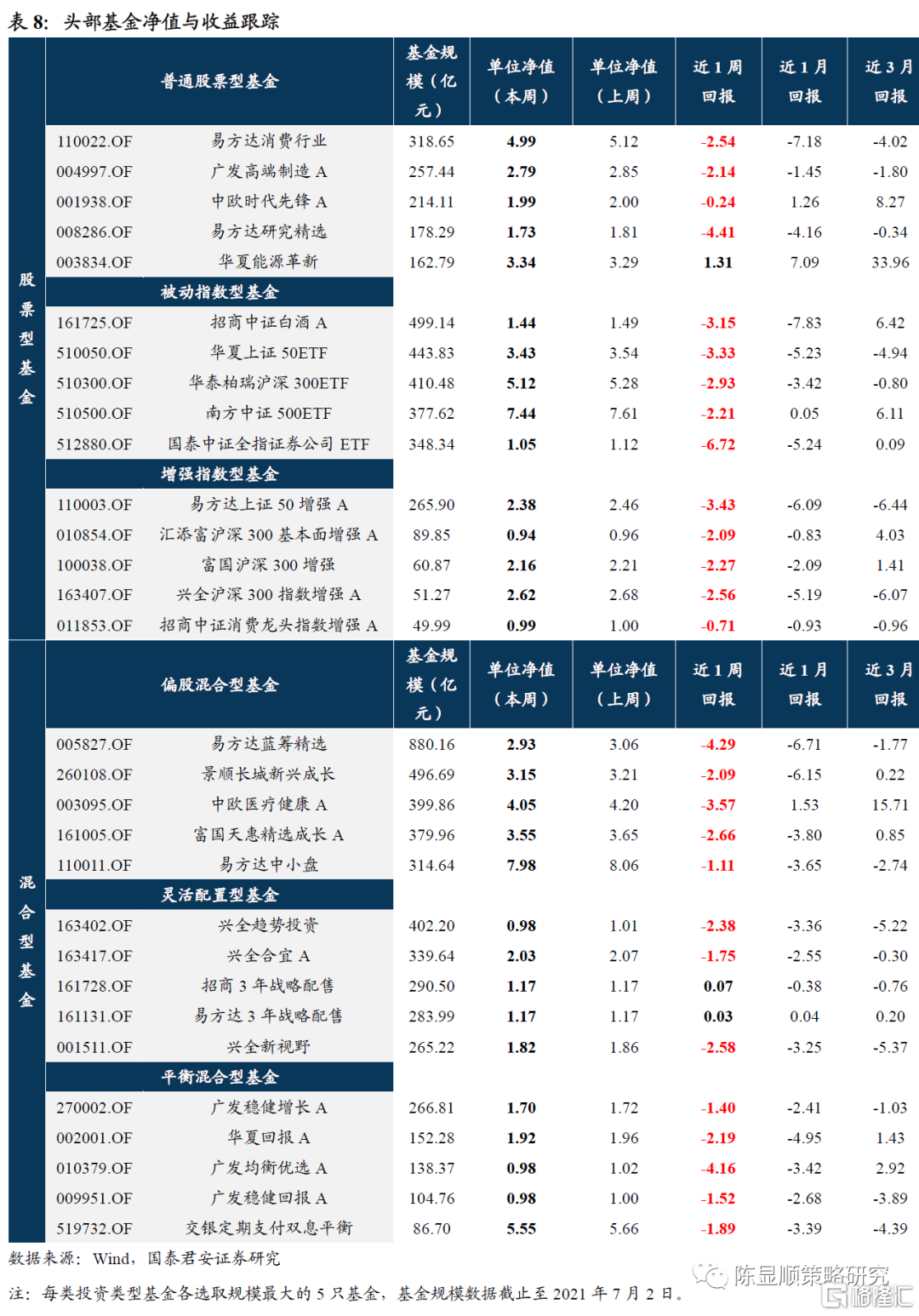

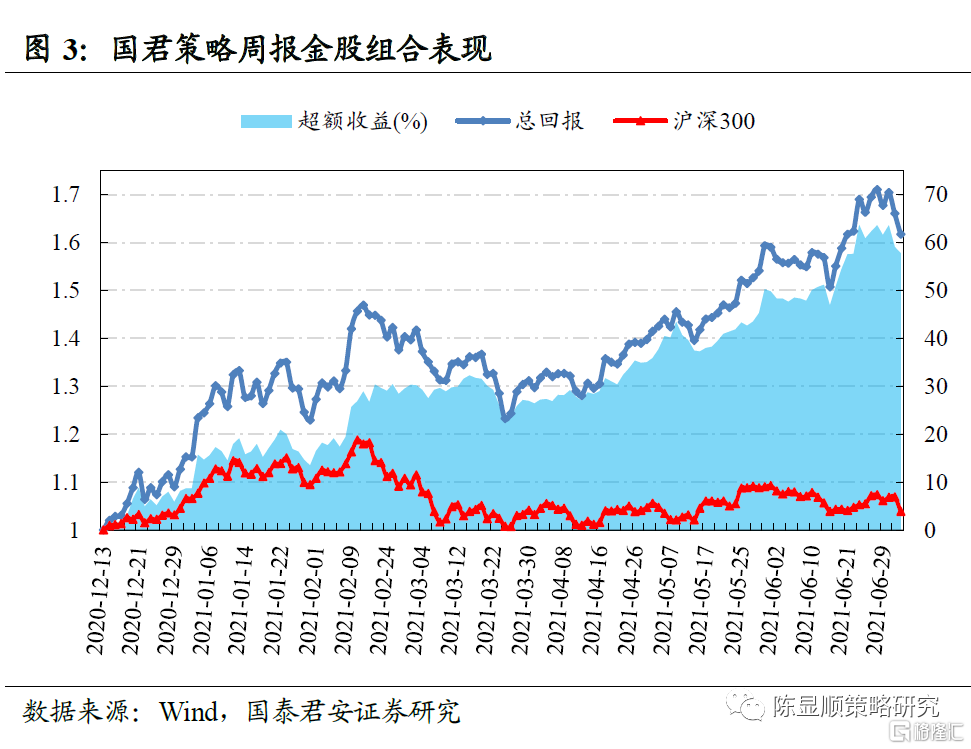

五維數據全景圖