本文来自格隆汇专栏:国君策略陈显顺,作者: 国泰君安策略团队

摘要

大势研判:区分预期与交易:怀希望,战回调。国君策略于6月20日提出“千金难买黄金坑”,我们维持观点不变。本周市场出现调整,一方面,核心资产回落较为显著,其中上证50与沪深300分别下跌3.59%和3.03%;另一方面,内外资呈现结构性流出,沪深两市融资净买入额下滑,北上资金周内净流出157.97亿元。资金撤出与市场回调的背后,更多的是交易层面的行为,而非预期层面的扭转,我们不宜因短期的恐慌而忘却长期的方向。展望后市,新的希望正在酝酿:国内经济复苏顶部区间逐渐清晰,宏观环境的不确定性相继落地,风险评价下降叠加无风险利率的下行可能,分母端仍有拉升动力。此外,伴随中报业绩预吿披露窗口期的打开,博弈盈利将为市场注入新的活力。

庖丁解牛,不必对流动性“过度恐慌”。具体来看:1)美国经济复苏与就业市场改善,6月ADP就业与新增非农好于市场预期,削减QE将引发美债利率上行,进而冲击市场?我们认为,尽管下半年关于美联储货币政策调整的讨论进入实质性阶段,大类资产波动率的抬升不可避免,但考虑到市场学习效应以及美联储渐进模式,美债利率即使重回上行通道,其对股市的指引亦逐步弱化。2)国内PPI高企并逐步向CPI传导,叠加海外流动性收紧,货币政策难以宽松,进而引发权益资产杀估值风险?我们认为,随着时间窗口向后移动,下半年以及2022年,受通胀预期回落、盈利增长压力催化,货币信用政策的倾向将重新转向偏宽松的周期,至少不会比2021年H1更紧,这将推动无风险利率的进一步下行。事实上,从央行二季度例会表述来看,其对国内经济的表述更加悲观,资金中长期维持平稳的重要性显著提升。

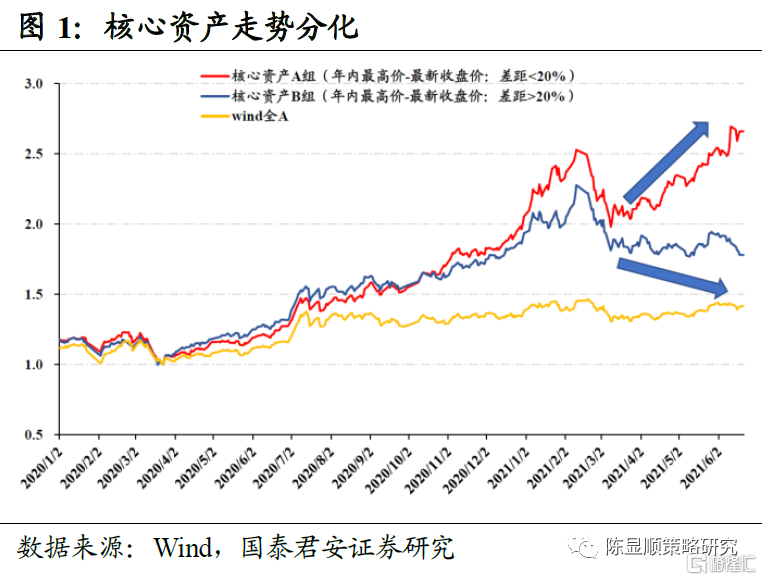

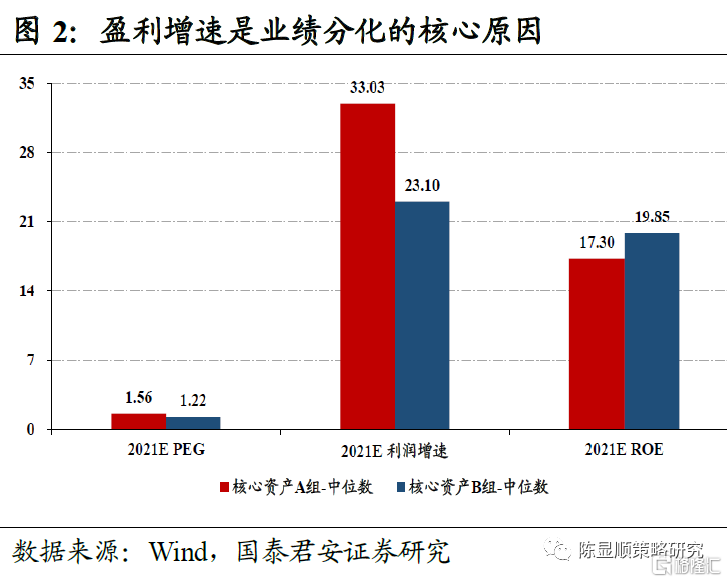

透过“冰与火之歌”,龙头策略不再躺赢,成长性强弱成为股价分化的主导因素。2020年行情特征为核心资产的普遍上涨,而这一趋势终结于春节后蓝筹股泡沫破灭。2021年3月以来,核心资产内部开始出现分化的走势。其中,具备高景气、高增长特征的核心资产股价持续创出新高,而行业景气度转弱的个股,股价反而在不断创出新低。我们认为,此间的市场转变有二:1)高成长策略收益开始跑赢高ROE策略。2)基金共识度越低的核心资产,年初至今收益率越高。面对宏观复苏见顶叠加中报窗口期,业绩高增长的驱动力不是来自宏观层面,而是产业催化,科技成长占优的局面会持续延续。市场将聚焦盈利可持续增长的股票,高景气将是未来一段时间的投资主线。

行业配置:立足分母,掘金中报盈利。重点推荐:1)首推券商/银行;2)科技成长起点:新能源车/电子/医药;3)后疫情时代复苏加速:国货消费/新兴消费/高端消费;4)碳中和下周期新机遇:建材/钢铁/建筑工程;5)成本受制预期边际缓和下中游制造超跌反攻:机械/汽车。

1

区分预期与交易:怀希望,战回调

大势研判:区分预期与交易:怀希望,战回调。国君策略于6月20日提出“千金难买黄金坑”,我们维持观点不变。本周市场出现一定调整,一方面,核心资产的回落较为显著,其中上证50与沪深300分别下跌3.59%和3.03%;另一方面,内外资呈现结构性流出,沪深两市融资净买入额下滑,北上资金周内净流出157.97亿元。资金撤出与市场回调的背后,更多的是交易层面的行为,而非预期层面的扭转,我们不宜因短期的恐慌而忘却长期的方向。展望后市,新的希望正在酝酿:国内经济复苏顶部区间逐渐清晰,宏观环境的不确定性相继落地,风险评价下降叠加无风险利率的下行可能,分母端仍有拉升动力。此外,伴随中报业绩预吿披露窗口期的打开,博弈盈利将为市场注入新的活力。

2

庖丁解牛,不必对流动性“过度恐慌”

庖丁解牛,不必对流动性“过度恐慌”。具体来看:1)美国经济复苏与就业市场改善,6月ADP就业与新增非农好于市场预期,削减QE将引发美债利率上行,进而冲击市场?我们认为,尽管下半年关于美联储货币政策调整的讨论进入实质性阶段,大类资产波动率的抬升不可避免,但考虑到市场学习效应以及美联储渐进模式,美债利率即使重回上行通道,其对股市的指引亦逐步弱化。2)国内PPI高企并逐步向CPI传导,叠加海外流动性收紧,货币政策难以宽松,进而引发权益资产杀估值风险?我们认为,随着时间窗口向后移动,下半年以及2022年,受通胀预期回落、盈利增长压力催化,货币信用政策的倾向将重新转向偏宽松的周期,至少不会比2021年H1更紧,这将推动无风险利率的进一步下行。事实上,从央行二季度例会表述来看,其对国内经济的表述更加悲观,资金中长期维持平稳的重要性显著提升。

3

透过“冰与火之歌”,龙头策略不再躺赢

透过“冰与火之歌”,龙头策略不再躺赢,成长性强弱成为股价分化的主导因素。2020年行情特征为核心资产的普遍上涨,而这一趋势终结于春节后蓝筹股泡沫破灭。2021年3月以来,核心资产内部开始出现分化的走势,具备高景气、高增长特征的核心资产股价持续创出新高,而行业景气度转弱的个股股价持续回落。我们认为,此间的市场转变有二:1)高成长策略收益开始跑赢高ROE策略。2)基金共识度越低的核心资产,年初至今收益率越高。面对宏观复苏见顶叠加中报窗口期,业绩高增长的驱动力不是来自宏观层面,而是产业催化,科技成长占优的局面会持续延续。市场将聚焦盈利可持续增长的股票,高景气将是未来一段时间的投资主线。

4

行业配置:立足分母,掘金中报盈利

行业配置:立足分母,掘金中报盈利。风险评价逐步下行背景下,叠加无风险利率下降的可能,掘金中报盈利机会,行业配置重点推荐:1)首推券商(东方财富)、银行(江苏银行);2)科技成长起点:新能源车(赣锋锂业/亿纬锂能/孚能科技)、电子(全志科技/立讯精密)、医药;3)后疫情时代复苏加速:国货消费、新兴消费、高端消费;4)碳中和下周期新机遇:建材(旗滨集团/东方雨虹)、钢铁(华菱钢铁)、建筑工程(中钢国际);5)成本受制预期边际缓和下中游制造超跌反攻:机械(先导智能/至纯科技)、汽车(拓普集团)。

5

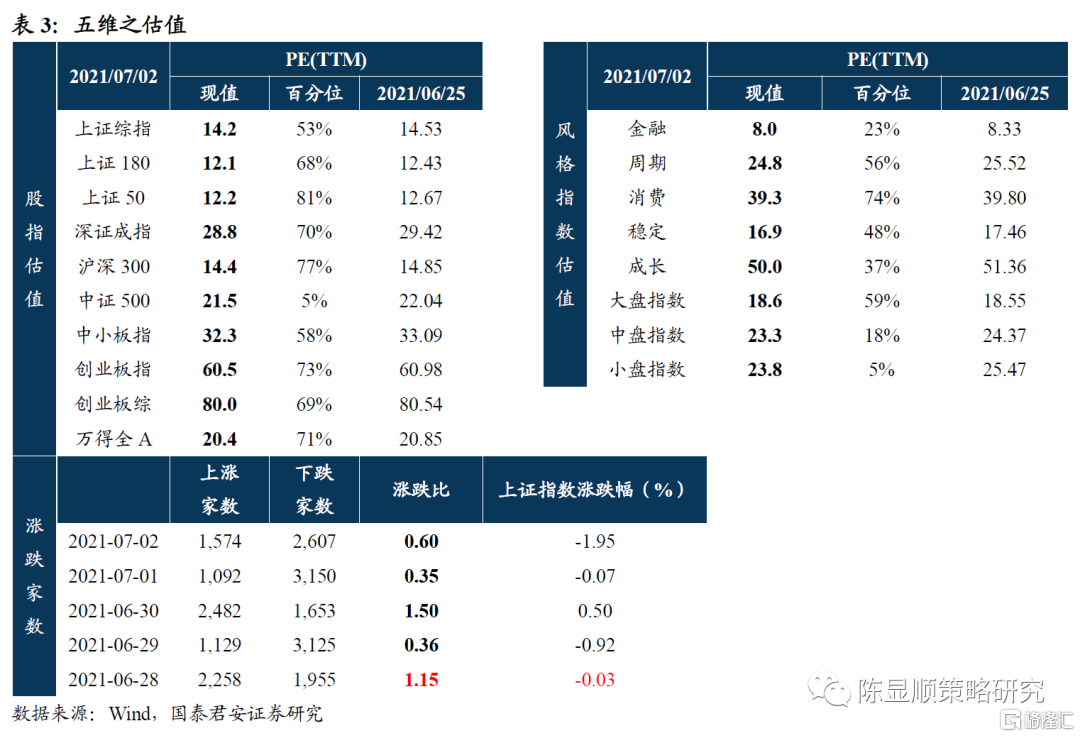

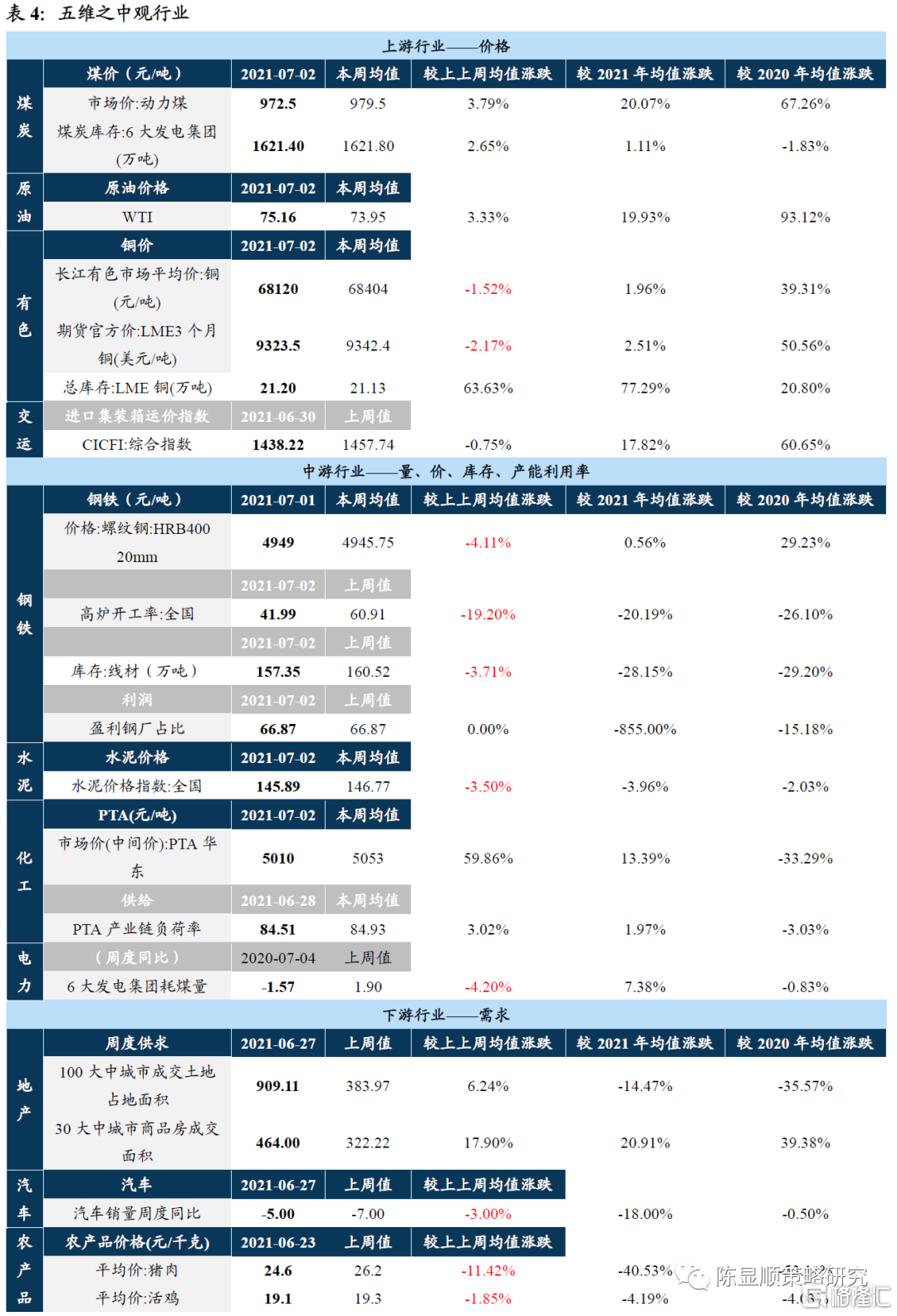

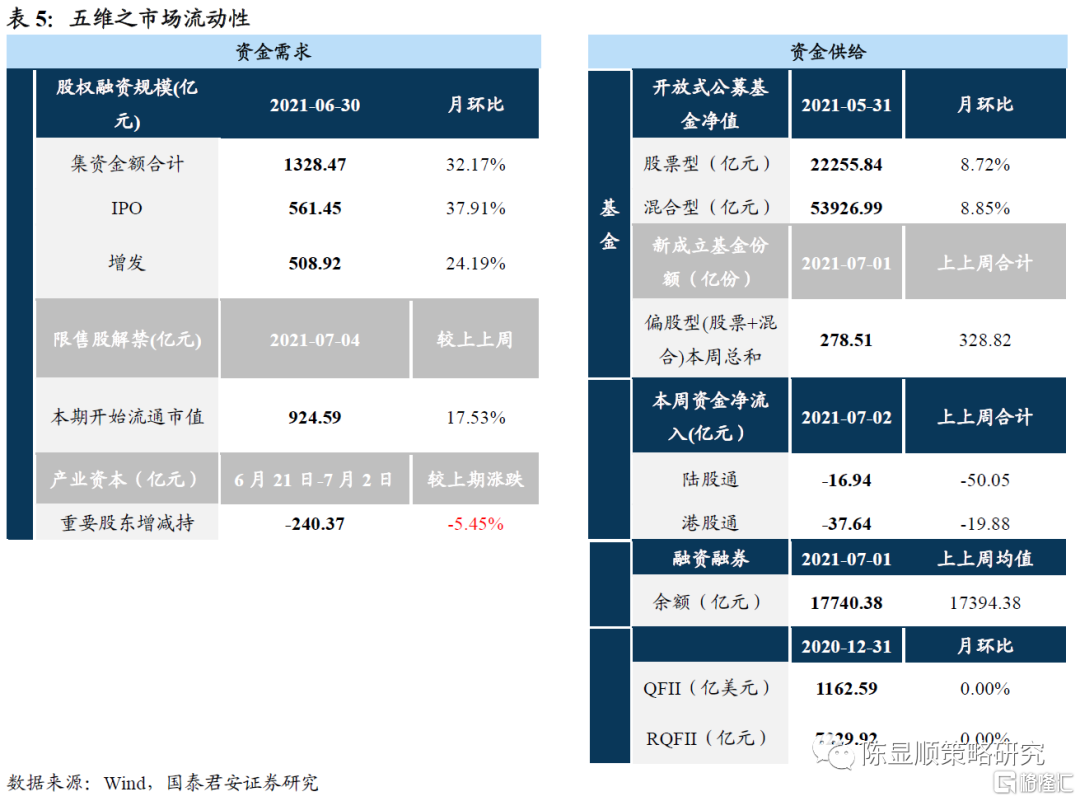

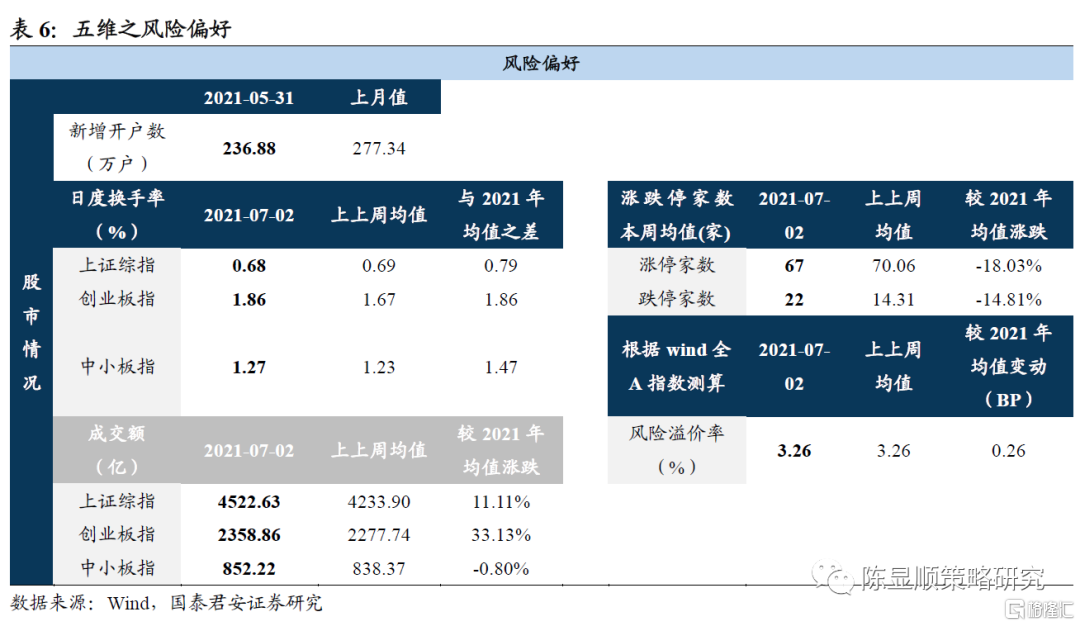

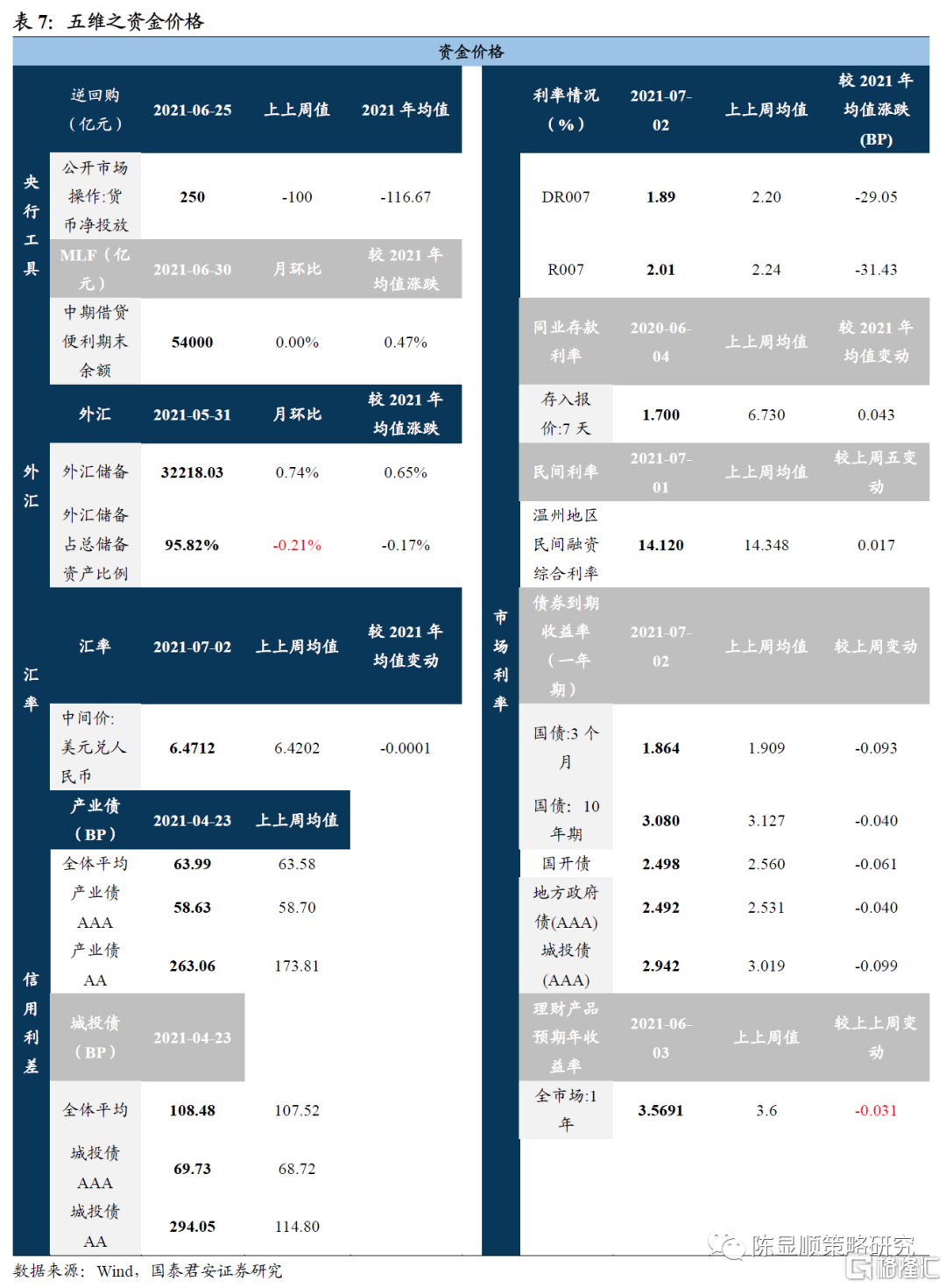

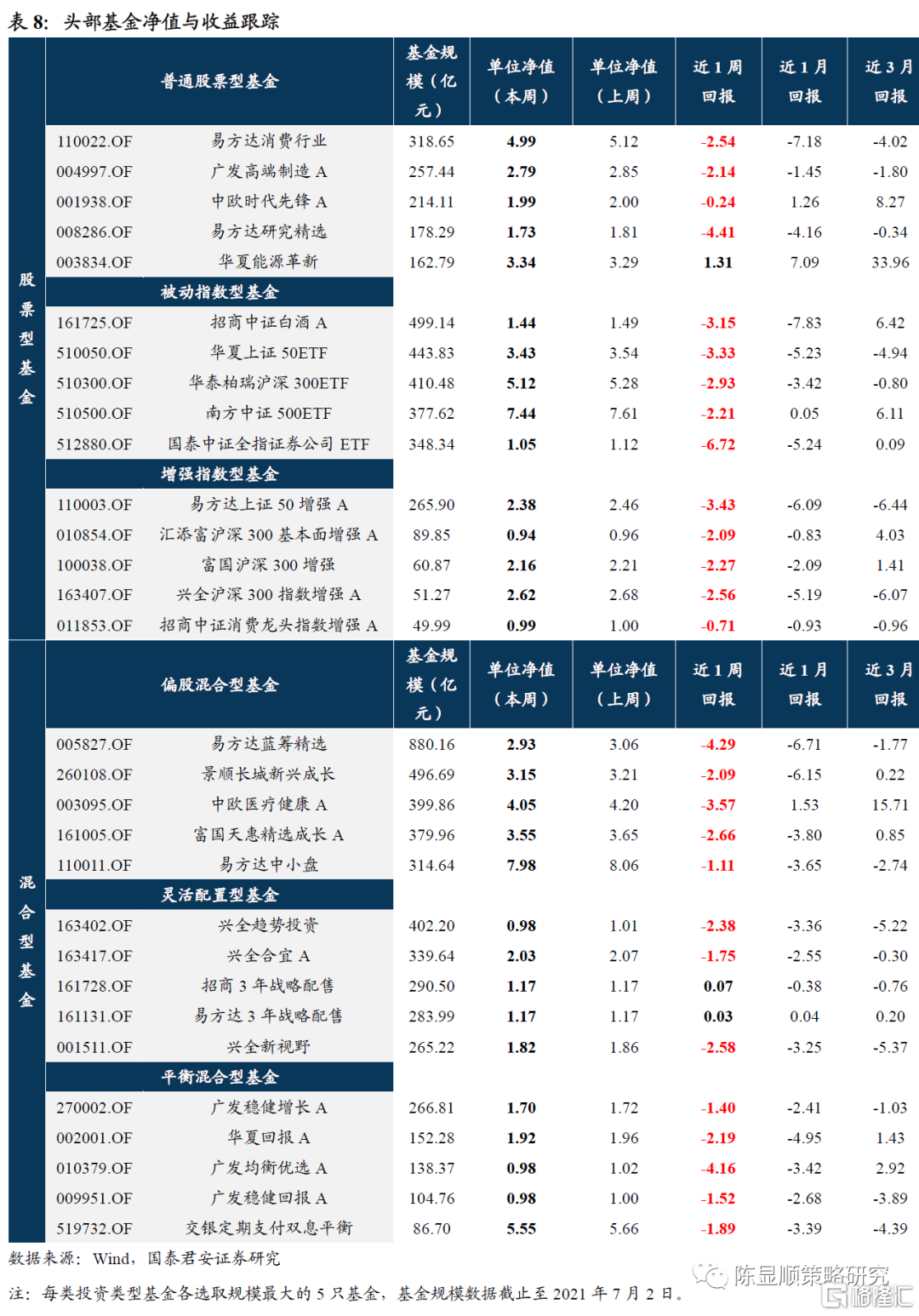

五维数据全景图