今日,A股市場上躥下跳,攪動着億萬股民敏感的神經,最終結果還好,三大指數收漲1%左右,又小小安慰了下脆弱的心。但當前,你隨便問問身邊的朋友,現在市場止跌企穩了嗎?不小概率你會得到這樣回答:反彈是逃命機會,還沒有跌完跌透。

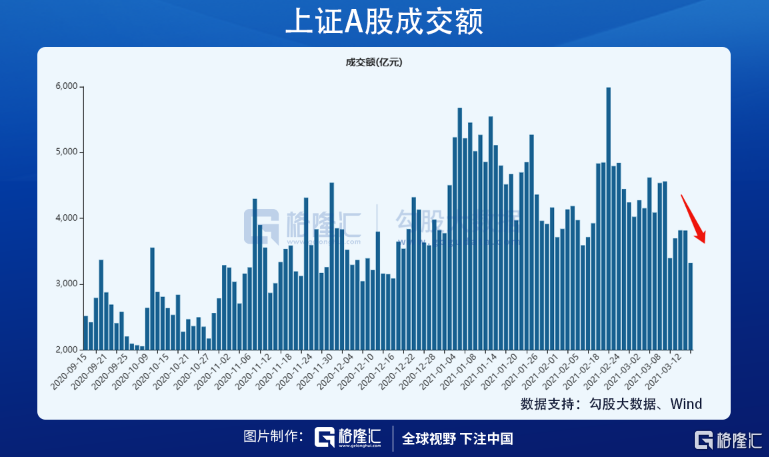

風宜長物放眼量,老鄉你別走!那是不可能的,追漲殺跌是人性使然,改變不了的。邏輯面先按表不説,單論技術面,下跌趨勢還沒有結束。一個玩技術的朋友判斷,大盤止跌回穩的指標為:滬指大致縮量到2200-2500億,位置大約是年線附近3230點。近段時間,滬指每日成交還有4000億左右,這幾天縮量3300億左右,但到2000多億還有一些空間。

當然,技術派參考即可,也不要太過當真。最重要的還是,我們要搞明白市場當前在交易什麼邏輯(或策略),以及如何對應接下來可能的震盪下移?

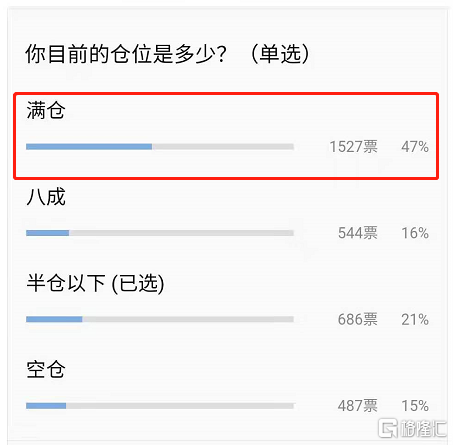

回答這個問題之前,我們不妨再來統計下倉位情況,看看有沒有明顯變化:

A股市場跌宕起伏,接下來會怎麼走?趕緊來看看吧!

1

牛年開市以來,A股市場開啟單邊暴跌模式,呈現了明顯的多殺多的踩踏行情。所有基金重倉股,幾乎全軍覆沒式的下跌,從白酒到食品,從光伏到醫療,從新能源車到家電,哀鴻遍野,無語凝噎。

然而,去年不受待見的銀行、電力等板塊的白馬卻持續被資金追捧。比如,經營優秀的招商銀行,年後基本保持不漲不跌的優秀記錄,相對年初還累計上漲了23.5%,可謂戰績驕人。再看可以當成永續債券的長江電力,年後上漲9%,最近7年上漲了4倍,年複合回報率高達22%,跑贏絕大多數基金經理了。

我們從基金抱團股的持續崩潰,到不受待見行業龍頭的逆勢上漲,基本可以看出市場資金當前態度:從去年極具進攻性的策略基本轉向了保守防禦性策略。

其實,我們把時間拉長,看行業整體板塊也能看出端倪——公用事業、能源、銀行大行其道,逆勢大漲,而醫療、白酒、新能源車等熱門行業則出現了20%左右的慘烈踩踏行情。

年後越慘,就越證明年前泡沫有多大——白酒、醫療細分行業一年多時間整體翻倍,相關公募基金翻倍的也很多。諸如,這波被腰斬的通策醫療,年前一個多月內股價就翻了一倍。

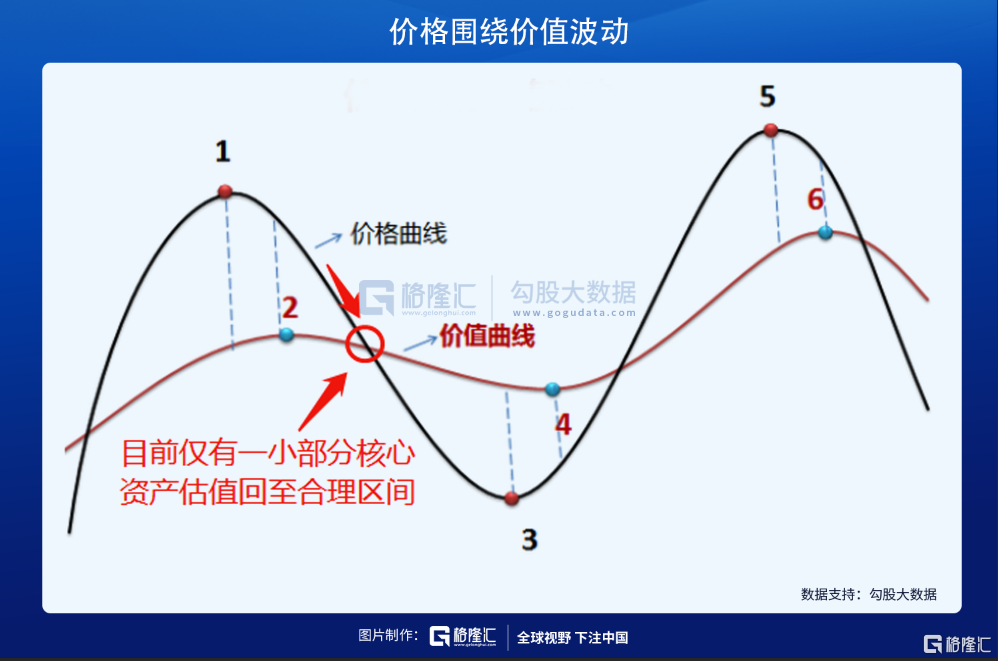

漲多了,就跌,跌多了,就漲,價格圍繞價值波動,這是股市永恆不變的規律。去年,被萬人唾棄的公用事業、銀行、能源,而到了今年卻成為了香餑餑。

經過將近20來個交易日的持續暴跌,市場温度驟冷,不管是機構、還是散户投資者被教育後對待市場更加謹慎與畏懼,主動尋找“性價比”,配置防禦性行業板塊。

年前大熱,年後驟冷,究竟市場交易的邏輯發生了什麼深刻變化呢?

2

去年大好行情,甚至可以説是牛市行情的邏輯基礎之一是很寬鬆的貨幣環境(另一個是經濟復甦)。去年全年一共降準3次(1月1日、3月13日、4月3日),降息次數達到10次(LPR下調2次、7天OMO利率下調2次、14天OMO利率下調1次等)。

貨幣寬鬆之下,不少投資者借基間接進入股市,當然還有一部分違規用消費貸、經營貸進入市場的,成為股指上漲主要推動力之一。截止去年12月底,公募基金管理規模合計為19.9萬億元,同比暴增34.7%。而權益類公募佔比為32%,較2019年底提高10.7%,成為規模增長最重要的推動力。

這些錢去到了基金經理手中,就重點扎堆搞白酒、新能源車、醫療為首的板塊,形成惡性上漲循環:基金持倉股漲---基金淨值上漲---基民賺錢---投入更多買基金,並且呼朋喚友買基金---基金經理手握更多現金,繼續加倉持倉的股票……

然而以上助推去年走牛的邏輯已經發生了較為深刻的變化。一看流動性,早早回到了疫情之前,央行還不斷通過MLF、逆回購等工具來調節貨幣,方向是緊貨幣,防範股樓雙泡沫化。

當前,中國10年期國債收益率已經高達3.284%,較去年4月底的2.51%抬升了77個基點。其中,去年11月有一波下跌,主要是因為永煤債券違約事件,央行放了放水,防範信用債違約蔓延而導致危機。

按照馬駿此前的講話,今年一季度貨幣政策將回歸常態化——M2=GDP增速+CPI增速。並且,今年GDP增速僅僅定在了6%以上,遠低於此前市場預期的8%—9%,那麼意味着全年M2的增速回歸9%的中樞,那麼相對應的信貸與社融總額增速可能都要下降1-2個百分點,這是當下股市走弱的一個重要的背景。

二是,基金抱團隨着年後這波快速暴跌,已經煙消雲散——3月新基金髮行遇冷, 平均發行份額降至十個月內最低。在此背景下,3月以來已有包括銀華、華夏、廣發、中信保誠等15家基金公司旗下的近20只產品發佈延長募集期公吿,延長時間從幾天到兩個月不等,其中不乏明星基金經理產品。爆款基金的數量相比此前也大幅減少,“一日售罄”鮮少出現。基金遇冷,跟行情有關,跟央行收緊水龍頭也密切相關。

去年牛市的基礎已經發生了變化,估值均線迴歸成為了必然,此前這一波崩潰行情已經釋放了一部分,但應該還沒有釋放徹底。

中國市場遭遇貨幣去槓桿,在美國也是遲早的事。年後,10年期美債收益率快速攀升,步調在中國之後,現仍然高達1.615%。美債收益率快速走升,其實就是實實在在“加息”,對美股而言是巨大隱患。

當前,美聯儲暫時沒有作為,加之經濟持續修復,美債收益率還有望繼續攀升。如果美聯儲接下來不動用YCC等工具來干擾的話,美債一個季度就有可能攀升至2%。如果真到了那一步,無疑會讓全球股票市場陷入大幅動盪之中。

3

短期反彈,不改中期調整,防禦性保守策略是接下來應該貫徹的。如何保守?對於滿倉,甚至是融資加槓桿的投資者,市場反彈就是降低倉位的絕佳時機,比如上週五、今天、或者接下來的反彈行情。

當然,一些投資者風險偏好高,總是喜歡滿倉幹市場,也無妨,去瞅瞅銀行為首的防禦板塊也是可以的,除了招行、寧波已經完全回到合理估值水平以外,其餘中大型銀行,比如工行農行建行,經營水平不錯,但估值仍然偏低,接下來應該還會有一些機會。

對於機構重倉的抱團股,經歷了前期20%的以上的快速暴跌,但仍然不宜快速抄底,因為估值仍然偏貴,可能面臨繼續殺估值的情況。

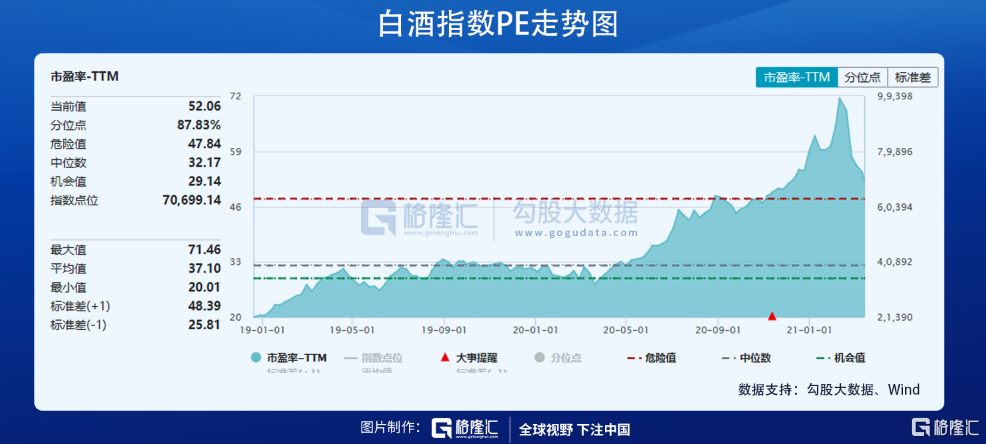

先看看白酒,標杆茅台當前股價2010元,合理估值大致在1600-1800元。另外,整個白酒板塊仍然有52倍的估值水平,離歷年正常的30-40倍估值水平還有不小回調空間。

除了白酒外,醫藥醫療同樣如此,年前核心的股票估值倍數已經去到了200倍+,比如通策、愛爾、康泰、愛博、愛美客,經歷了一波大的回調後,當前估值仍然有100多倍。雖然這些票業績確定性和成長性是非常不錯的,估值溢價不會消除,但在今年去貨幣槓桿的情況下,依然透支了未來幾年的業績,還是高估不少,當前並不是太好的入手機會。再等等看,或許是更好的策略。

對了,科技板塊被一錘一錘打下來,跌蒙了,部分個股估值具備一定吸引力,不妨也可以從中挖一挖,但倉位不宜大,因為大盤接下來並太不樂觀。