五次合縱,荊軻刺秦,六國終究為嬴政所滅。

從恭親王奕訢領辦洋務,到後來維新、變法、預備立憲,愛新覺羅王朝所有真真假假的努力都沒能阻止清廷的衰敗。

救亡也罷,圖存也罷,最後都逃不過一個“大勢所趨”。

“天下大勢,浩浩蕩蕩;順之者昌,逆之者亡。”

資本市場同樣如此,在股市中沉浮越久,越懂得要順勢而為。

全球放水的時候,人人都是股神;而當宏觀環境不斷緊縮,即使是巴菲特也難以妙手回春。

01

流動性拐點已至

貨幣超級寬鬆源於新冠疫情,也將隨之退出。

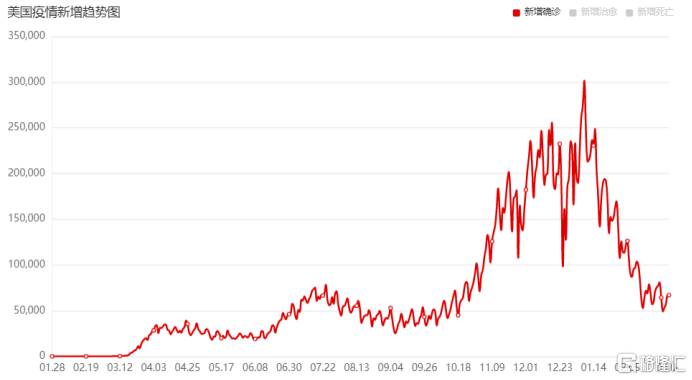

2月中旬開始的這輪全球主要金融市場下跌,其中邏輯不難理解,是因為美國經濟復甦的樂觀預期。近兩個月來,美國疫苗快速大量地接種,新增感染人數迅速下滑,疫情迎來拐點,經濟復甦預期增強。

數據來源:鳳凰網

過去近一年,危機中制定的QE框架已經影響到經濟的方方面面,日益新高的納斯達克、瘋狂的比特幣、暴漲的大宗商品,似乎全球的優質資產都在漲價。

無疑,釋放流動性避免了經濟的崩潰,可同時也帶來了兩個後果:一、政府債務高企;二、零利率。繼續下去必然對金融市場的穩定造成難以彌補的傷害。

據統計,全球財政刺激的規模,發達國家平均用了12%的GDP;新興經濟國家大概用了6%的GDP;最辛苦的是低收入國家,只有3%GDP的刺激政策,所以它們的經濟恢復就比較困難。

但同樣地,藥效越快,後遺症也越大。美國過去一年用了25%的GDP來支撐經濟,可用的財政空間和貨幣政策空間已經被壓縮到了極致,壓力山大。

洪水總有撤出的一天,關鍵點是經濟復甦。

無論美國在疫情中表現得多麼沒有節操,依然還是全球金融的風向標,復甦加快強化了通脹預期,通脹預期又強化美聯儲加息的預期,這意味着好日子差不多要到頭。

那麼,2021年,該承擔過度寬鬆的後果。

至於中國,流動性收緊的計劃早已啟動。政策面,2020下半年央行官員曾多次吹風,引起股市大震盪;貨幣供給上,雖然期間有所反覆,但整體上從7月份開始中國M2的增速下滑,2月份已降至9.4%。常態下,這個數字大約在8%—8.5%之間。

數據來源:同花順IFind

作為全球範圍內最先實現經濟復甦的國家,率先一步退出全球的QE框架,在情理之中。

關鍵在於,每一次美國在危機過後的加息,都會導致全球金融的震盪。2013年8月,美聯儲一宣佈要“暫緩”貨幣寬鬆政策,兩個輕飄飄的字就讓包括印度、南非、巴西在內的眾多國家匯率下跌超過20%。

不防不行。

流動性的“退潮”,會是接下來的主旋律。

但慢慢地走下坡路和直接跳崖下山,一生一死,天壤之別。

02

穩健的貨幣,積極的財政

“轉彎”是遲早的,但“不急”也是真的。

昨日,財政部發文表示,要避免過早退出經濟支持措施,中國將繼續實施積極的財政政策和穩健的貨幣政策。

貨幣政策常態化是必然的,之前領導們就發話要保持貨幣供應量和社融規模增速同名義GDP基本匹配。

2020年上半年面對疫情衝擊,央行分別在1月份普遍降準0.5個百分點,在3月份定向降準0.5/1.5個百分點,3月份一般貸款平均利率為5.48%,比LPR改革前的2019年7月份下降了0.62個百分點,並先後安排了總共1.8萬億元的再貼現再貸款額度。

數據來源:同花順IFind

這部分的寬鬆正在慢慢地回收,社融規模的增速也連續三個月下降,離常態區間還有大約2—3個百分點。

數據來源:同花順IFind

至於“不急”的原因很簡單:急了,壓力會很大,恰好我們又是最不需要着急的。

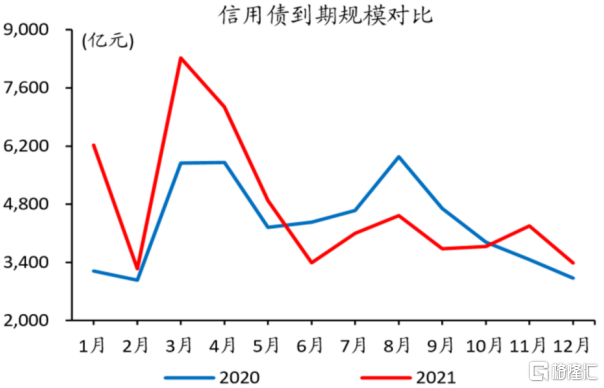

首先,大量的信用債和地方債馬上要到期。尤其是3月和4月,信用債合計到期超 1.6 萬億元,比去年同期多了近5000億元。

數據來源:中信證券

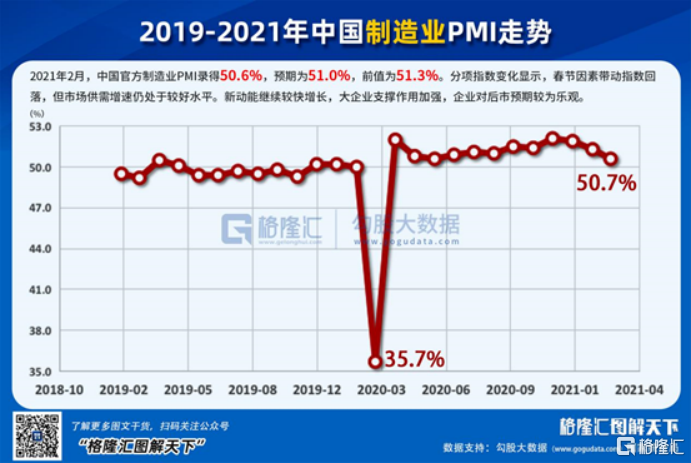

其次,經濟增速在放緩。2月份數據顯示,官方製造業PMI為50.6%,雖然依舊站在榮枯線上,但已經連續3個月下降,生產、新訂單、新出口訂單、建築業活動等多項反映經濟運行指標也都出現不同程度的下滑。

到期還債和經濟增長放緩的壓力,都對流動性產生不小的需求。

而美國此時還在肆無忌憚地放水,1.9萬億美元即將落地,後面還有3萬億的刺激計劃嗷嗷待哺。加息雖然已經提上日程,短期內很難看到,給中國的寬鬆時間也能往後延一延。

坡道長了,自然不會太陡。

還有一個比較重要的點,流動性和M2的增速下滑趨勢相同,但相關係數無疑是小於1的。

當前國家正在去槓桿,尤其是去房地產的槓桿——三條紅線和銀行30%房貸目標。一直以來,新增的貨幣大量流入房地產。1月份人民幣貸款增加3.58萬億元,其中住户貸款增加1.27萬億元,中長期貸款(主要為個人房貸)增加9448億元。

房地產降槓桿,對M2的降速是一大貢獻。

也意味着,此消彼長之下,金融市場的流動性可能沒有想象中的會大幅收緊。

因此,綜合下來,預計今年流動性整體趨勢向下,3、4月流動性中性偏寬,以“鈍刀割肉”的方式逐步退出QE框架。

03

還沒跌到底?

A股提示風險已經有很長時間了,還是有一些人比較“暴躁”,想再趕一趕末班車。

只是當前股市的下殺情緒基本確立,偶爾有幾次反彈,對散户們來説不過是多了被套的機會。

今天下午3點召開兩會,但昨晚美股大跌,昨天建起來的樂觀情緒被壓制,A股繼續“殺茅”,抱團股被重錘。

貴州茅台跌5%,從高位回落近22%,股價離2000僅一步之遙。

數據來源:同花順

隆基股份:

數據來源:同花順

陽光電源:

數據來源:同花順

寧德時代:

數據來源:同花順

此外,“化工茅”萬華化學跌9%,“疫苗茅”智飛生物跌9%,“果茅”立訊精密跌6%,“機械茅”三一重工跌5%……

和美股持續下跌的頭部科技股一樣,並不是這些公司基本面有什麼問題,而是大規模的放水即將結束,已經被資金泡沫化的大白馬們已經承受不了高估值的壓力了。

市場在流動性收緊及加息的預期大環境下,下行趨勢已經打開,至於跌到什麼位置看央行收緊到什麼程度。

什麼時候跌,跌到什麼程度,誰也説不準,但能夠確定的一件事就是——美股還沒迎來它的明斯基時刻。

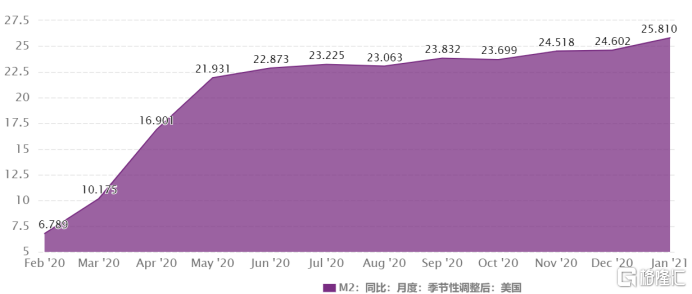

數據顯示,2021年1月美國M2的增速升至25.81%,還未出現拐點。

數據來源:CEIC

潮水總有褪去之日,美國流動性開始撤出之時,也許就是危機真正爆發的信號。

雖説當前中美之間,經濟與宏觀政策存在週期性錯位,A股市場率先重估,提前反映和消化基本面及政策變化的影響。屆時美股大跌A股不至於太慘,但恐慌情緒在所難免。

越是波雲詭譎,越是需要耐心等待。

天之將明,其黑尤烈;颶風過崗,伏草惟存。