今天白酒又集體暴動了,讓人沒料到的是這次帶頭封板的竟然是洋河。

説起洋河,我想許多投資者是五味雜陳。不是説洋河不好,而是洋河總是有那麼點掉鏈子。

就比如吧,2020年上半年白酒漲勢如虹,但拿着洋河就挪得像蝸牛,直到2020年10月。

這波里洋河是相當給力的,突破了200,一直飆到了268,正當投資者要露出欣喜的笑容時,洋河卻扭頭又跌了30%,讓人目瞪口呆。

為什麼洋河會是這樣的洋河,今天這個漲停又意味着啥?

01

白酒一個調整,洋河立即調30個點。這背後反映的是這樣一個事實,在當下環境,如果資金想降點白酒的倉位,第一個想到的是洋河。

這是由於洋河過去的弱勢造成的。

眾所周知,洋河這兩年過得並不太好,像2019年,是白酒行情大年,但洋河的股價表現卻幾乎墊底了。

這主要的原因是洋河的“績”不如人。不看2020年疫情的影響,單看2019年,洋河的增速已經是倒數。

作為國內第三大白酒企業,這樣的增速,要靠邊緣化的白酒企業墊底,而免於末位,已經是悲催了。

那為什麼會是這樣呢?

2002年到2016年,洋河快速崛起,不僅從區域走向了全國,規模還走到了全國前三的位置,主要是靠渠道深耕、營銷加持下海天系列的放量。然而,成也海天,敗也海天。

洋河是從低端往高端走,最開始主推的是海之藍,2009年之後主推的是天之藍。2012年之後白酒市場有過一波低谷,洋河誤差形勢,認為今後是主流是大眾酒,直到2017年之後,洋河才開始主推夢之藍。

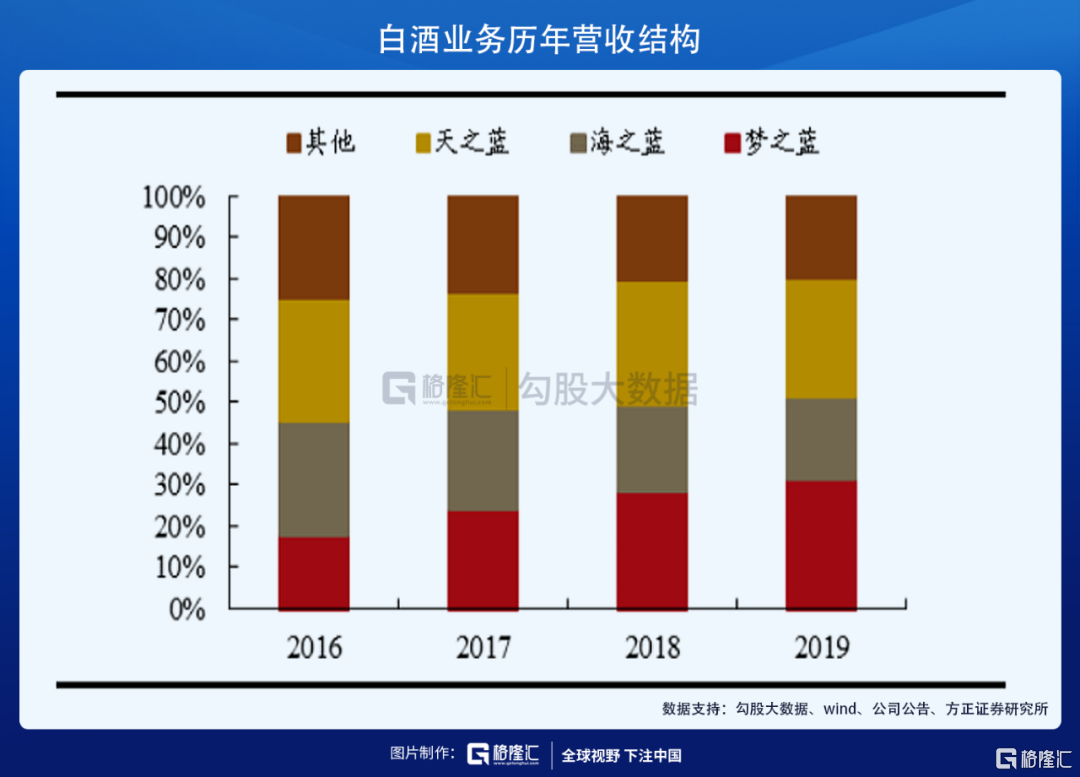

但從2016年到2019年,整個行業繼續升級,海天系列所處的100-300元價格帶是萎縮的,但海天系列佔洋河的比重太大,承接消費升級的夢繫列儘管發力增長,到目前,根據方正證券的測算,依然佔比未超過30%。

相當於過去,洋河是在用一個小盤子拖大盤子,增長動能沒有迅速切換,增長吃力就在所難免。

另外,為了做好高端,洋河也開始積極佈局團購渠道。高端白酒的一個重要渠道是團購,這塊競爭對手今世緣做得好,但洋河以前沒重視,這些年一直強調發展這塊,做得並不好,發展了很多無用的團購商,導致價格體系混亂,渠道庫存越來越多,經銷商的利潤越來越薄,自然沒有人幫洋河打江山了。

由此,就有了2019年的至暗時刻。

02

這種至暗時刻的歷史,容易造成資金的偏見。也就容易發生,我們這兩週看到的,當資金想減點白酒倉位的時候,第一個想到的就是洋河。

但這種偏見,如果被證明是否的,那麼未來就可能期待一波糾錯行情,尤其是在洋河估值相對偏低的情況下。

那洋河到底有沒有發生了改變呢?

2019年11月,洋河推出了一款新產品M6+,換新產品,主要是理順價格體系,提升經銷商利潤,改善廠商關係。

到目前,新產品已經上市一年有餘,從調研數據來看,取得了非常不錯的發展。洋河這波真正獨立大漲,始於國慶後,其刺激因素就是國慶期間M6+的表現超預期。洋河的估值低,渠道調順後,估值修復就發生了。

這種改善不大可能只是短期的,而會是一箇中長期的趨勢,那麼想下未來,洋河上面可以發生比較有意思的事情。

當前,洋河的產品結構海天及其它系列與夢繫列依然大概是73開的格局,如果未來變成55開,46開,甚至37開的格局,那會發生什麼變化?

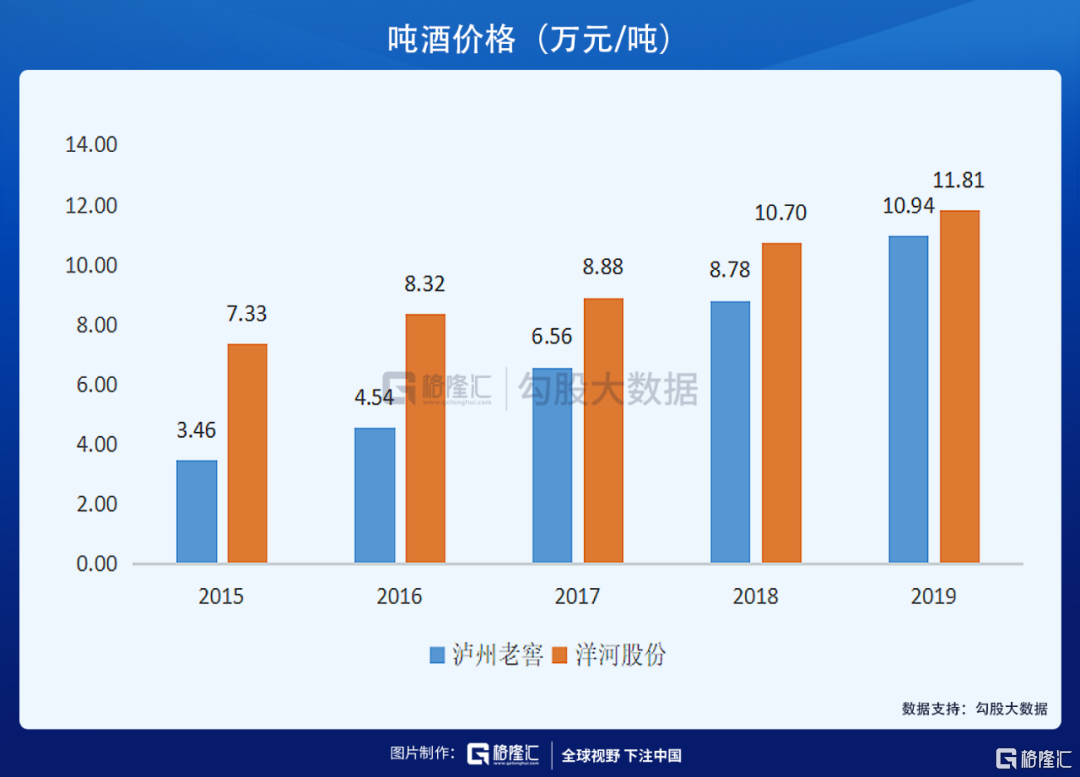

我們可以看另一家企業,瀘州老窖,這是瀘州老窖2016年到2019年的噸酒價格,可以看到,提升非常快。(洋河噸酒價格2018年實現了比較大的提升,主要是夢繫列銷量大幅增加28%,但由於渠道太多貨,導致了2019年的調整)

提升的主要原因是高檔的發力,下面是老窖2012年-2019年的高中低結構變化,可以看到,老窖的產品結構發生了極大的變化。

這導致老窖的毛利率不斷走高,淨利潤率也不斷走高。

如果洋河的產品結構由73開,變成37開,很明顯,它也會發生類似的事情。

那問題來了,洋河極有可能實現這一變化?

這是有可能的。

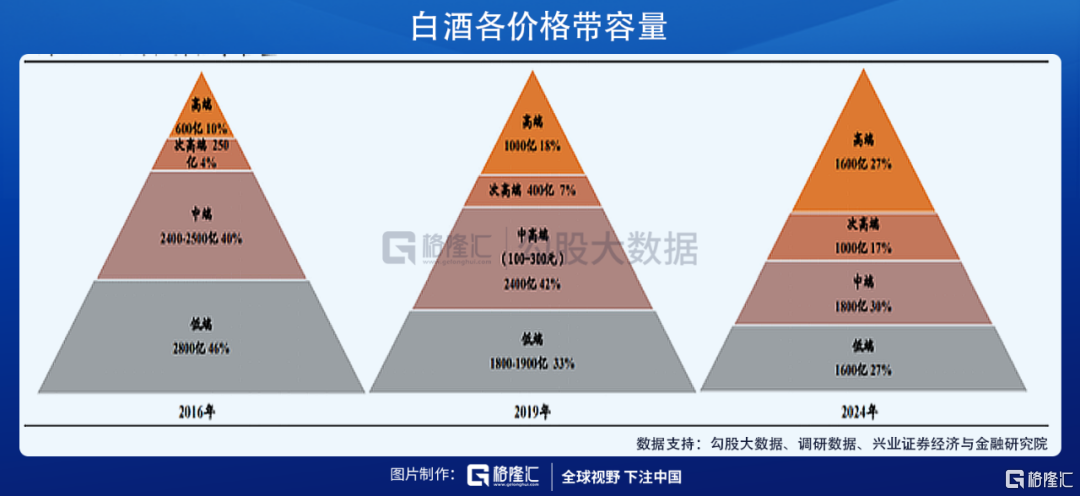

第一是外部環境支撐,不管是江蘇省,還是全國,白酒的消費價格帶繼續呈現上遷趨勢。高端和次高端繼續呈現擴容的趨勢,中高端和低端繼續萎縮。洋河的夢繫列即卡位300元-800元的次高端價格帶,將享受這一價格帶擴容的紅利。

第二個原因是洋河自身。洋河能從上一波白酒黃金十年裏崛起,本身就是一種實力的體現。公司長期積累的渠道經驗,品牌運作經驗,經銷商資源並沒有丟失。2019年公司很坦然地面對了挑戰,並沒有迴避問題,到現在渠道調到位,這也證明了公司的韌性。

具體來看,洋河擁有以下的優勢,將使得上述的產品結構變化可能發生。

一是品牌優勢,洋河過去打造的“藍色經典”、“夢之藍”,已經成功實現全國化,這種品牌形象一旦形成,公司自己不太作的話,往往不可逆,比較長時間佔領消費者心智。當然,有人可能説,夢繫列如何拼得過茅五瀘。這點請注意,白酒的消費是明顯分層的,各個價格帶有各個價格帶的王者,是一種錯位競爭,切勿因為自己的圈子而一葉障目。

夢繫列2019年的營收預計70億,這已然是一個次高端大單品了。

二是渠道優勢。白酒領域,表面上看,是C端生意,其實也是B端生意,渠道資源的豐厚與否對經營有着至關重要的作用。在白酒領域,洋河擁有全國最全的銷售網絡,公司在全國擁有200萬家經銷網點,覆蓋全國333個地級市和2852個縣區,簽約近萬家經銷商。

另外,洋河也經歷過至暗時刻,經調整而不死,洋河對高端渠道的運營經驗提升了很多。洋河這波股價真正獨立大漲,始於國慶後,其主要刺激因素是M6+國慶期間表現超預期,這也側面反應公司在高端渠道的運營上開始給力。

三是管理層優秀。洋河的管理層能將洋河帶向全國第三,又能在至暗時刻積極調整,反映出了其隊伍是能打的隊伍。另外,洋河的管理層擁有公司股權,激勵比較到位,與股東的利益一致性比較高。

結語

現在白酒很受追捧,就基本面來講,幾家大白酒裏,茅五瀘汾估值基本上打入了價格,不大可能存在超預期的地方。洋河是存在超預期的地方,但估值上卻還沒有打入,市場對它仍然是警惕的。

洋河現在的估值是43倍左右,這在主流白酒裏算偏低的,不僅遠低於茅五瀘汾,也低於直接競爭對手今世緣。

個人看法,調順後的洋河,其估值不應低於今世緣,如果後續有超預期的數據出現,糾錯行情是可以期待的。