作者 |飛鼠溪

數據支持 | 勾股大數據

經過幾十年的競爭,茅台與五糧液作為行業老大老二,我想誰都心服口服了。茅台頂着1.7萬億的市值,幾乎一騎絕塵,五糧液5000多億的市值,雖然仍需仰視茅台,但也足以睥睨白酒市場上的其他玩家。

所以,茅台五糧液基本上一統白酒江湖,不大可能出現挑戰者。

但是,白酒市場的老三,卻恐怕從來沒有讓人服氣過。

茅五洋:尷尬的老三

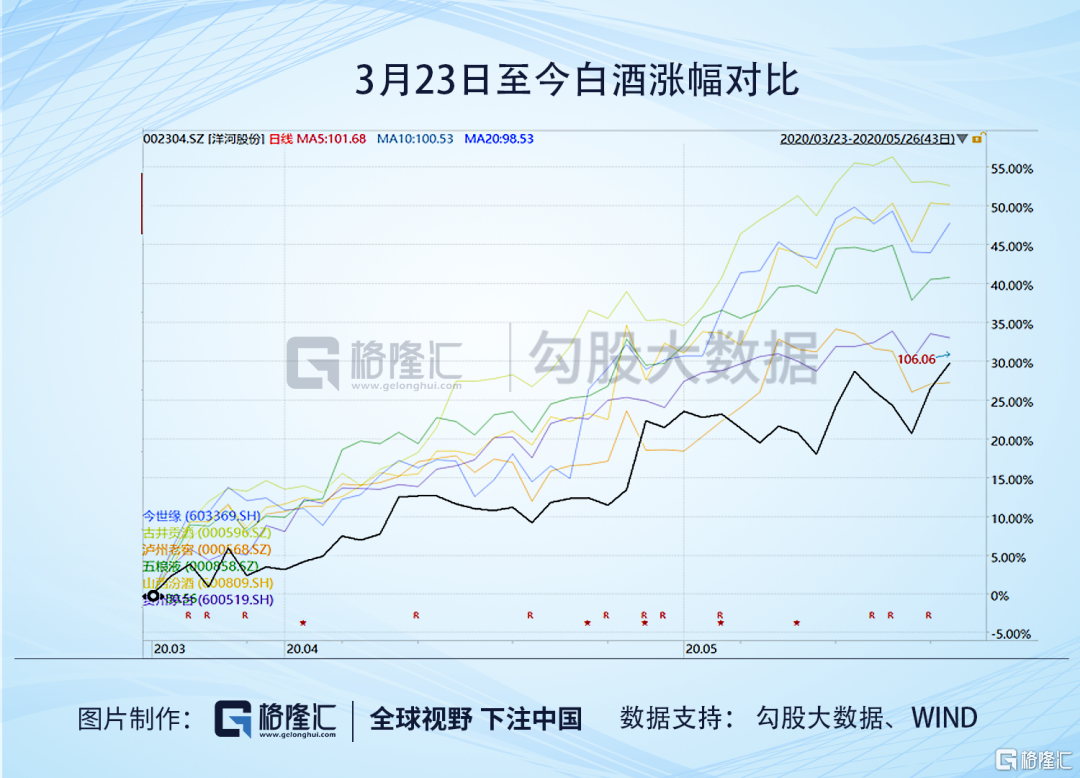

現在的老三是洋河,但説起這位老三,投資者心裏估計就有氣。去年股價表現墊底不説,今年白酒大起大落,大跌的時候,洋河打先鋒,竟然一度跌到了80元左右,上漲的時候,洋河卻龜縮不前,主流的白酒都有40、50個點的反彈,幸得這兩天補漲,洋河仍然只有30個點。

拿着洋河的投資者心裏估計一萬匹草泥馬奔過:敢情這是一隻假白酒股?

洋河當然不假,管理層也有幾把刷子,憑藉着出色的營銷能力和強大的渠道掌控力,洋河打造出了爆炸性的產品藍色經典系列,讓洋河成了除了川酒以外走向全國化的成功經典案例。2010年,洋河的營收規模超過瀘州老窖,正式從市值,營收規模上完成了超越,將白酒前三改寫成"茅五洋"。

但是,洋河的老三地位是很尷尬的,這不僅僅是指洋河這兩年的股價表現差,還有一個原因是洋河的品牌力。在800元的超高端市場上,主流的是茅台、五糧液、瀘州老窖,洋河並無一席之地,其M9產品戰略意義大於實質意義。

洋河是從低端往高端走,最開始主推的是海之藍,2009年之後主推的是天之藍。2012年之後白酒市場有過一波低谷,洋河誤差形勢,認為今後是主流是大眾酒,直到2017年之後,洋河才開始主推夢之藍。

這導致的一個結果是,我們看洋河與今世緣的產品結構,洋河的夢之藍系列佔比不到30%,而今世緣的高端酒國緣佔比卻在65%以上。

這兩年白酒領域增速最快的就是300元以上的酒,洋河相當於是用一個小盤子帶大盤子,當小盤子增速不夠快的時候,增長難免吃力。

洋河當前的主要困境是渠道問題。高端白酒的一個重要渠道是團購,這塊今世緣做得好,但洋河以前沒重視,這些年一直強調發展這塊,做得並不好,發展了很多無用的團購商,導致價格體系混亂,渠道庫存越來越多,經銷商的利潤越來越薄,自然沒有人幫洋河打江山了。

2019年洋河意識到了這個問題,所以從去年下半年開始,洋河的工作重心轉向去渠道庫存,恢復價盤。結果又撞上了疫情,疫情對處於調整期的洋河殺傷力會更大。根據之前洋河的線上業績會説明,公司擔承了當前的渠道庫存高於往年,二季度動銷壓力大。

我並不懷疑洋河終究會調順,只不過在調整期間,會不會老三的位置被人挑了呢?

茅五瀘:就差那麼一點點

目前來看,最有可能挑戰洋河市值老三位置的是瀘州老窖。老窖現在市值1233億,洋河1575億,老窖大概漲28%,就可以奪回老三的位置了。儘管營收上還有很大差距,但市值上壓過,對老窖也是一個勝利。

但是,今年拿着老窖的投資者一定有個感覺,老窖即使不是像洋河那麼假,但也屬於假白酒系列。

雖然沒有洋河誇張,但老窖的反彈力度也明顯低於其它主流白酒,這種感覺應該從去年四季度就開始了。當前,主流的白酒裏,茅台、五糧液、汾酒、今世緣、酒鬼酒都創新高(注:我覺得白酒全國性就關注茅五瀘,然後地產酒龍頭,再加上央企的酒鬼酒,和外資持有的水井坊),但老窖較高點還有10幾個點的跌幅。

這也讓老窖的估值,在主流白酒裏,僅高於洋河,只有25.5倍。試想,如果老窖的估值能追上主流,30+,拿下老三,恢復"茅五瀘"時代就在在話下。

但可惜,洋河表現不佳,老窖表現也慫。

眾所周知,老窖有過一段"亡羊補牢"的經歷。90年代的漲價潮中,老窖是保守者,結果名酒變民酒,硬生生被五糧液超過。1999年老窖推出國窖1573,糾正過去錯誤策略。後面又撞上2001年的從量税改,倒逼白酒行業往高端走,老窖就堅定不移地推進1573,藉助白酒黃金十年的消費升級,一舉奠定了三大高端名酒之一的地位。

所以,儘管洋河規模上是第一,但品牌力上,市場始終只認瀘州老窖,這也是為什麼茅五洋的稱呼遠遜於茅五瀘的原因。

但老窖始終有一個問題,渠道利潤不厚。老窖的渠道利潤經常是負的,倒掛較常見,儘管老窖可能通過一些返利的政策回補了,但渠道利潤薄就意味着抗風風險能力弱,比如碰上疫情這樣的黑天鵝。

2014年,老窖翻車,營收近乎腰斬,正是因為老窖枉顧渠道承壓情況,繼續推高出廠價,意圖做高品牌,但最終受渠道倒掛反噬。

這波里,去年老窖也有幾波提價,按那幾波提價算,老窖現在的出廠價應該在810左右。連續提價,一是有挺價做高品牌的作用,二是督促經銷商儘管打款進貨。

但老窖的批價並沒有跟上來,去年年底的時候有好車苗頭,站上了800左右。結果碰上疫情,一批價又下去了,渠道庫存還高。

5月份以來,老窖有一些好消息,一是一批價又到了790-800左右,二是國窖1573停貨幾個月後,5月份全面恢復了配額供應。

那麼老窖和洋河到底誰先補漲呢?這個不好説,反正老窖錯過了之前那波主流白酒大反彈,現在想市值上超過洋河,恐怕有些難度。

茅五劍:還能再回來嗎?

老窖之前,是"茅五劍"時代。

90年代那波漲價潮中,老窖、汾酒、古井等偏保守,而五糧液,茅台、劍南春偏激進,由此也奠定了"茅五劍"時代。

當年看好劍南春的大有人在,一個原因是劍南春改制了,市場的期待是,劍南春變成民營企業後,激勵到位,活力會得到釋放,效率上大大甩開國有企業。

但事與願違,改制不僅沒能讓劍南春煥發活力,反而一直將它拖入泥潭。

2003年,時任劍南春董事長的喬天明推動了劍南春的改制,公司從國資企業改製為管理層控股、員工工會和戰略投資者持股的企業。

然而後面風波不斷,2012年還發生員工退股事件,2015年喬天明失聯,後面證實是被相關部門調查,2018年喬天明涉嫌行賄,私分國有資產案被公開審理,至今未有結果。

股權上的糾纏不清,令劍南春上市遙遙無期,導致劍南春早期沒有利用資本市場的紅利,錯失了白酒黃金十年的發展機會。經營上面,劍南春沒有緊跟上升級趨勢,高端產品缺乏,再加上股權糾纏導致的內部管理混亂,拖累了它的增長勢頭,最終被瀘州老窖超過。

但劍南春仍然是一個不可小覷的白酒玩家。儘管高端缺位,劍南春一直是次高端領域的龍頭。根據公開的信息報道,劍南春的水晶劍銷售額已達100億,這屬於超級大單品了,可見劍南春的營銷、渠道和產品力都不弱。

根據公開信息報道,劍南春2019年財年的營收150億目標已經完成,這就是説劍南春的營收體量已經追上來了,略低於老窖。

所以,白酒老三的位置,劍南春也有底子,有實力一爭。

茅五汾:醬濃清三足鼎立?

老三的選手,還有一位,也不能小瞧了,那就是汾酒。

這兩年,從股價表現上來看,風頭最盛的當屬汾酒。汾酒今年大漲36%,漲幅遠超其它白酒,總市值也站上了1000億,咬在瀘州老窖後面。

估值上看,汾酒最高,46.6倍,這也可見市場對汾酒的未來的期待。

汾酒確實有全國化的基因,只是早年戰略失誤,在90年代漲價潮中,跟老窖一樣,走了名酒變民酒的路線,然後又撞上1998年的山西假酒案,省外幾乎崩盤。

但汾酒的全國化基因一直存在,品牌的文化底藴上比洋河要好。

2019年,汾酒的省外營收已經追上省內。汾酒的銷售結構跟洋河有些像,當前都是對半分的樣子,但汾酒比洋河有一個優勢,大本營山西,汾酒的市場份額約53%,並且沒有像今世緣這樣的強勢本土挑戰者,從而可以穩守基本盤的同時,放手去發展省外業務。

另外,汾酒又攀上了高枝,引入了華潤作為第二大股東。

白酒的生意,看上去是C端,其實也是B端,渠道資源的豐厚與否對經營有着至關重要的作用。而華潤在中國的消費領域深耕多年,既有豐富的終端資源,也有豐富的經銷商資源,無疑可以為汾酒助力。

按汾酒現在的勢頭,如果老窖再不給點力,汾酒市值超過老窖,是完全有可能的。估值是業績的提前反應,高估值暗含了市場對汾酒的高增長期待,汾酒2019年營收是118億,老窖是158億,差距並不算太大,超過是完全有可能的。

超過老窖後,汾酒坐四望三,也是有可能,那屆時,白酒市場將進入醬濃清三足鼎立的時代?

這就要交給時間了,看白酒老三的位置會不會出現新的變數。

結語

鐵打的茅五,流水的老三。

從流水的老三,也可以看出投資的艱難,洋河不可不謂優秀,老窖不可不謂優秀,劍南春不可不謂優秀,但是,到底要什麼程度的優秀,才可以支撐企業一路向上?誰能想到,在白酒整體景氣的情況下,行業老三洋河去年會跌這麼多,誰又能想到,行業老四老窖去年四季度也調了近20%,誰又能想到,茅五劍的時代會過去?

我們不買茅台,不買五糧液,買其它白酒,無非是看着它們的體量小,希望搏得一些彈性,但白酒領域的經營道道其實太多,誰能想到洋河會經歷這麼大的調整,洋河上面應該是套了不少人。

拋茅五,選其它,是對投資者的分析能力提出了更高的要求。所以,沒這個本事,吃這碗飯就要謹慎一點。