機構:西南證券

評級:持有

事件:公司發佈2019年年報,實現營收221.2億元(+4.2%),歸母淨利潤10.8億元(-14.9%),扣非淨利潤10億元(-16.7%),業績短期承壓,符合預期。

短期毛利率承壓,盈利能力下降。2019年電梯、自動扶梯及升降機行業產量117.3萬台(+12.8%),公司實現電梯產銷量分別為8.8萬台和8.9萬台,同比增長6%和10%,略低於市場平均水平。電梯市場競爭仍較為激烈,公司銷量提升,但預計價格有所承壓,2019年電梯業務實現營收208.2億元(+4.8%),增速低於銷量增速,實現毛利率16.5%(下降2.7pp),致使公司整體盈利水平下降。公司2019Q4實現營收55億元(+3.3%),歸母淨利潤2.2億元(-7.5%),毛利率16.4%(同比下降0.8pp,環比提升0.1pp),利潤下降幅度有所收窄,業績符合預期。

舊梯改造,舊房加裝需求向好,值得關注。舊梯改造方面,2019年底國內在用梯保有量近700萬台,其中運行15年以上的老舊電梯數量逐年增加,舊梯改造需求正在逐年釋放。子公司上海三菱電梯積極參與深圳住宅小區等老舊電梯更新改造,迄今為止已為深圳住宅小區更新了近700台老舊電梯,公司預計2019年同比增幅將超過50%。舊房加裝方面,由於歷史原因,全國各地有大批六、七層樓的多層建築未安裝電梯。為方便居民出行,特別是解決老年人的出行便利問題,各地政府將老房加裝電梯作為重大民生工程加以鼓勵和扶持。至2019年底,子公司上海三菱電梯在全國範圍推出30家一站式服務中心。2018年子公司上海三菱電梯完成老房加裝電梯3000台,2019年該業務的增長超過30%。

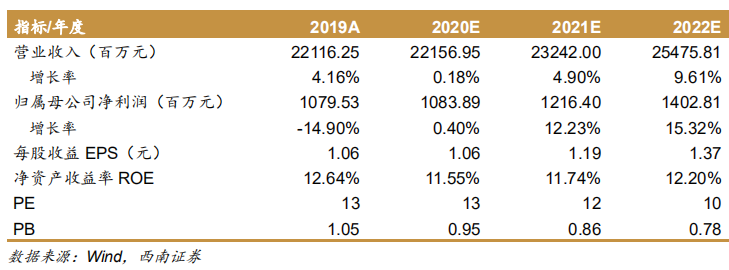

盈利預測與投資建議。公司電梯業務行業地位穩固,貢獻充足現金流,多元拓展打造新的利潤增長點。預計公司2020~2022年EPS分別為1.06/1.19/1.37元,對應PE分別為13/12/10倍,維持“持有”評級。

風險提示:電梯業務盈利能力不及預期風險,新業務發展不及預期風險。