機構:中信證券

評級:買入

目標價:40.80元

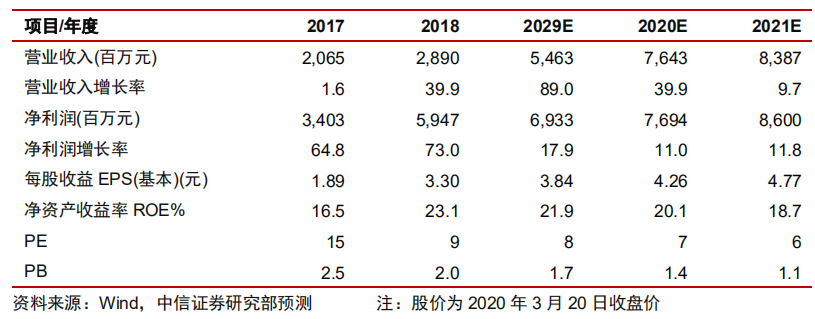

核心觀點:2019年公司危廢協同處置主營延續快速擴張良好勢頭,全年固廢&危廢新增處理能力350萬噸/年;業績構成變化明顯,環保主業貢獻佔比提升至14.1%;小幅上調公司2020~2021年EPS預測至4.26/4.77元,當前股價對應PE為7/6倍,維持“買入”評級。

▍全年業績略超預期。公司全年實現收入51.2億元,同比增長77.20%;股東應占利潤69.95億元,同比增長17.63%,折算基本每股收益3.88元;此外,公司擬每股派0.65港元。公司全年業績略超預期,環保主業表現優異是主因。

▍水泥及環保主業雙突出,成本護城河堅固助力毛利率高企。從公司2019年全年利潤構成看,海螺水泥盈利高企帶動公司錄得應戰聯營公司利潤60.1億元(同比+13.9%),協同處置危廢及垃圾發電快速放量,帶動環保主業實現淨利潤9.9億元(同比+47.0%),環保主業在利潤中佔比提升至14.1%。從環保主業經營情況看,全年共處理危廢30.7萬噸、固廢36.0萬噸、生活垃圾103萬噸,公司全年固廢&危廢處置毛利率高達73.4%,同比基本持平。我們認為,危廢行業高景氣、公司成本護城河突出、高效管理等共促,公司危廢高毛利具有較強的可持續性。

▍多管齊下危廢擴張迅速,領先優勢進一步夯實。公司2019年全年新獲取危廢處置產能合計350萬噸/年,新增生活垃圾處置規模1.47萬噸/日,推動公司固廢&危廢產能增至629萬噸/年,生活垃圾產能增至3.35萬噸/日,公司正在加速向1,000萬噸/年的危廢處理目標邁進。在全年新增協同處置固廢&危廢產能中,通過海螺水泥獲取的產能合計128萬噸/年,和中國建材&蒙西水泥等公司合作拓展的產能合計173萬噸/年,非海螺水泥的協同業務拓展順利,表明公司的合作模式切實可行,管理能力得到市場充分認可,在危廢處置領域競爭優勢進一步夯實。此外,公司在傳統專業第三方處置危廢市場也有突破,有助提升公司在危廢處置領域的一站式服務能力。

▍風險因素:項目推進不及預期;政府支付能力下降;水泥價格大幅波動。

▍投資建議:考慮2019年全年業績略微超預期且公司在環保主業市場拓展順利,上調危廢處理量&生活垃圾處理量假設,並將公司2020~2021年淨利潤預測上調7.6%/4.2%至76.9/86.0億元,公司當前股價對應2020~2021年PE分別為7/6倍。給予公司環保主業2021年目標PE15倍,所持海螺水泥股權參考市值給予30%折扣,分部估值得出目標價為40.80元,維持“買入”評級。