作者:蔡靖

來源:楊仁文研究筆記

核心觀點:

1、引進擁有豐富迪士尼IP管理經驗的職業經理人,核心管理團隊增持彰顯信心;多維度梳理優化組織架構,合夥人制度+全面薪酬體系優化激勵機制。

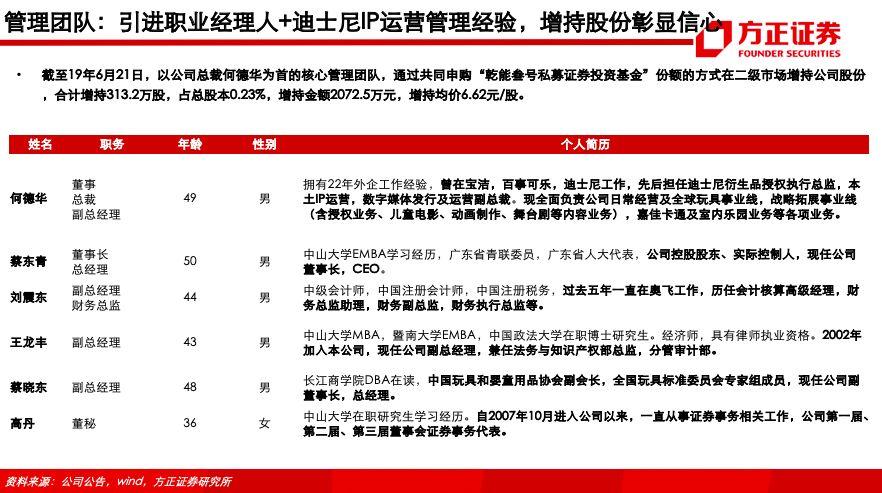

①總裁何德華曾任迪士尼衍生品授權執行總監、本土IP運營、數字媒體發行及運營副總裁;以其為首的核心管理團隊增持公司股份,截至19年6月21日,合計增持313.21萬股,佔總股本0.23%,增持均價6.62元/股。

②推動扁平化管理,提高組織效率;調整原有業務羣,合併用户重疊度高的業務,剝離與新經營策略關聯度不高或經營結果較差的業務等。

③2019年初提出合夥人計劃,建立多級合夥人結構,激勵制度和每年企業利潤掛鈎,提升團隊穩定性;搭建全面薪酬體系,調動員工積極性。

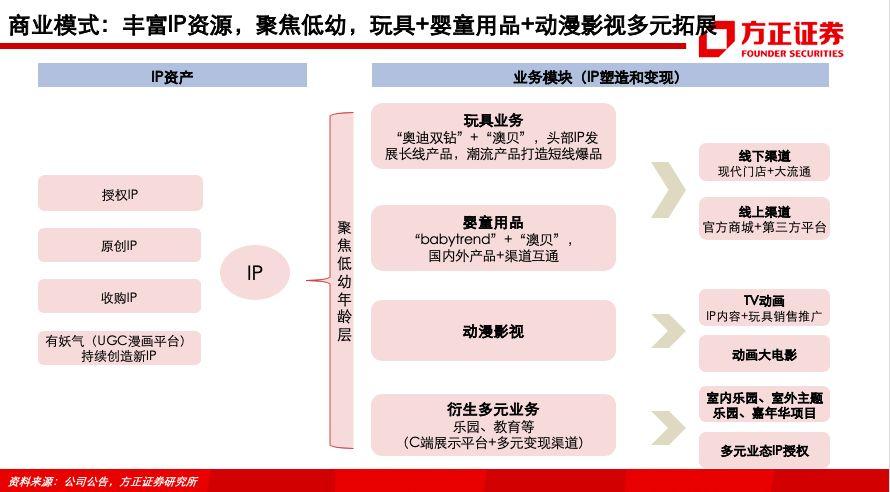

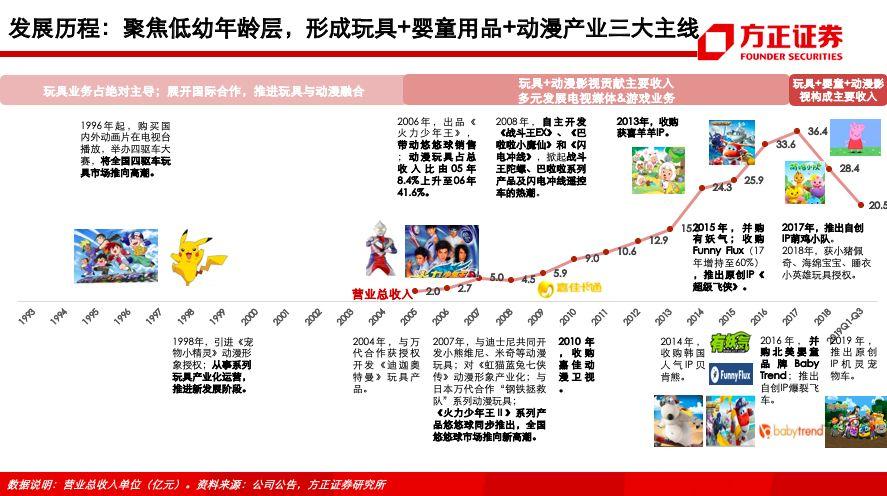

2、聚焦低幼,發揮玩具及嬰童業務品牌優勢,調整組織架構,提升管理效率,優化品類及渠道,有望重回增長軌道。

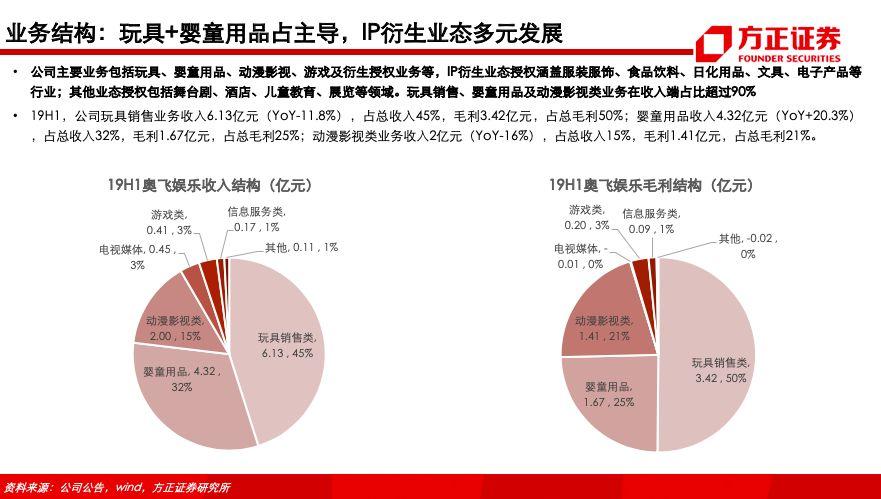

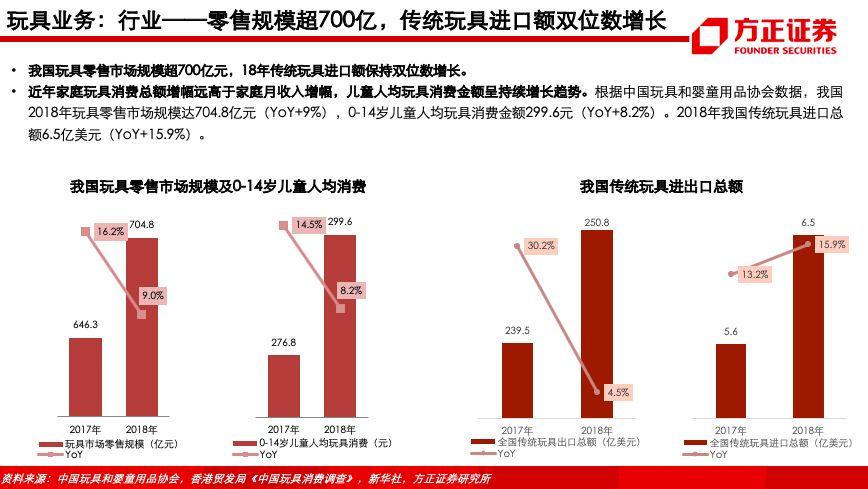

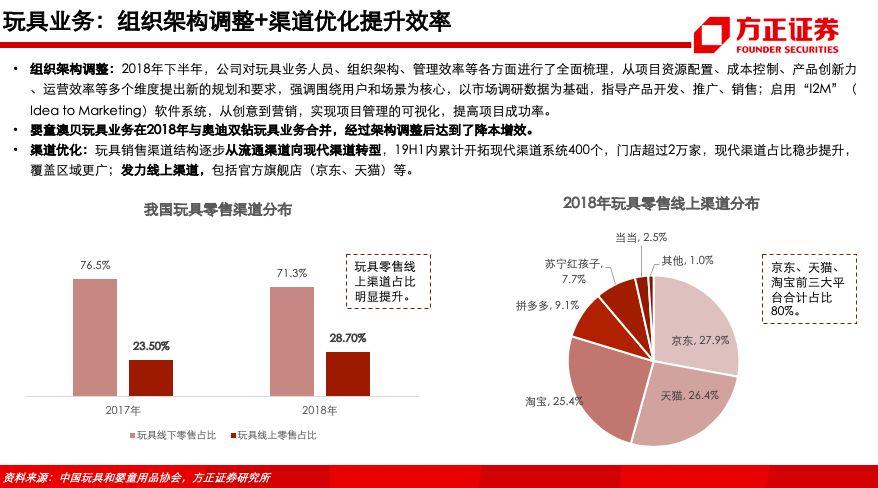

(1)玩具業務:①我國玩具零售市場規模超700億元,18年0-14歲兒童人均玩具消費金額為299.6元(YoY+8.2%);動手類玩具在0-14歲兒童中成為主流,積木、玩偶、拼圖等玩具接觸比例較高。②調整產品結構,開發新品類+拓寬新渠道,調整組織架構降本增效。公司攜手頭部IP,通過“奧迪雙鑽”品牌化,以變形玩具、人偶、裝備、陀螺、悠悠球、四驅車等多類別,實現長短線產品協同發展;以積木、盲盒、潮流手辦等新品類、新模式調整產品結構,提升競爭力;對玩具業務人員、組織架構、管理效率等各方面進行全面梳理,澳貝嬰童玩具和奧迪雙鑽合併;銷售渠道結構逐步從流通渠道向現代渠道轉型,累計開拓現代渠道系統400個,門店超過2萬家,併發力線上渠道等,19H1玩具收入及毛利均實現邊際改善。

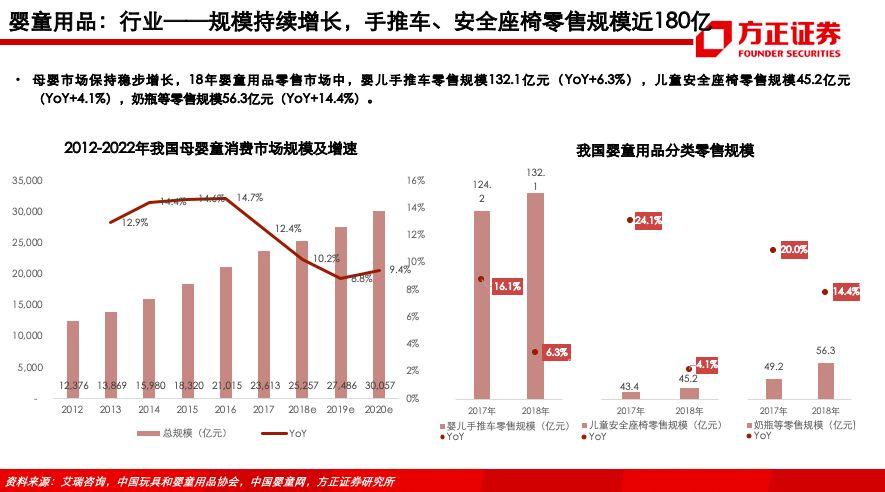

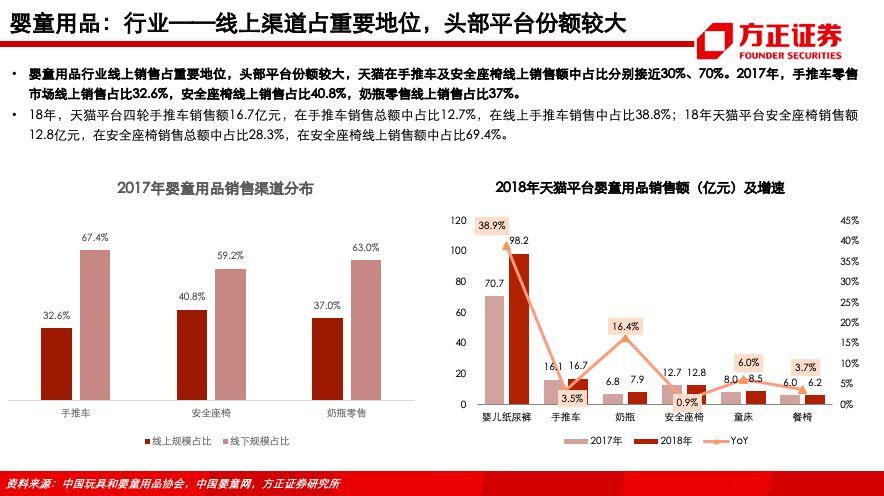

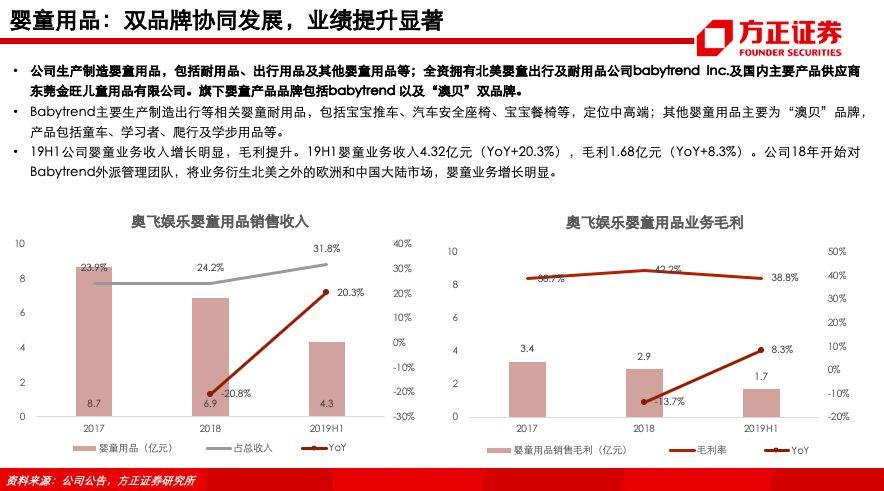

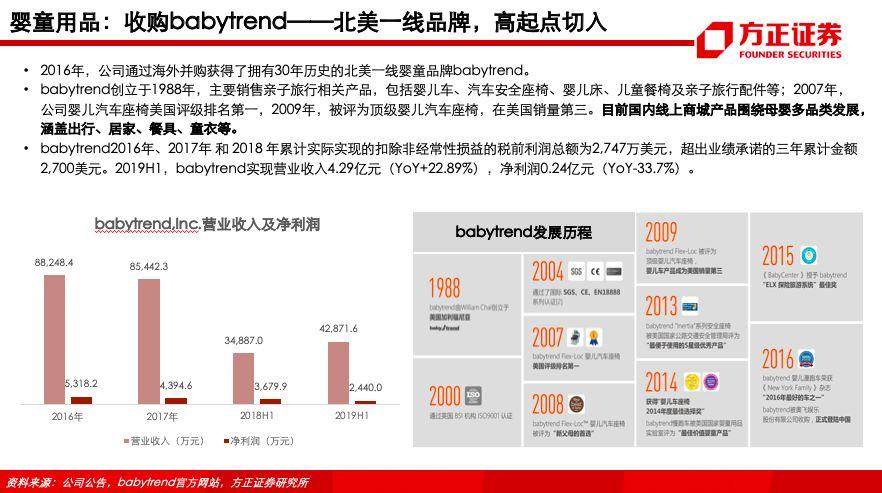

(2)嬰童業務:①18年嬰童用品零售市場中,嬰兒手推車零售規模132.1億元(YoY+6.3%),兒童安全座椅零售規模45.2億元(YoY+4.1%)。嬰童用品(手推車、兒童安全座椅、奶瓶等)線上銷售佔比超1/3,頭部平台份額較大,天貓在手推車及安全座椅線上銷售額中佔比分別近30%、70%。② babytrend+澳貝雙品牌發展,國內外產品+渠道互通,效益提升,業績增長顯著。Babytrend為北美一線品牌,定位中高端嬰童出行耐用品。公司18年開始對babytrend外派管理團隊,業務衍生北美之外的歐洲和中國大陸市場,增長明顯。19H1嬰童業務收入4.32億元(YoY+20.3%),毛利1.68億元(YoY+8.3%)。

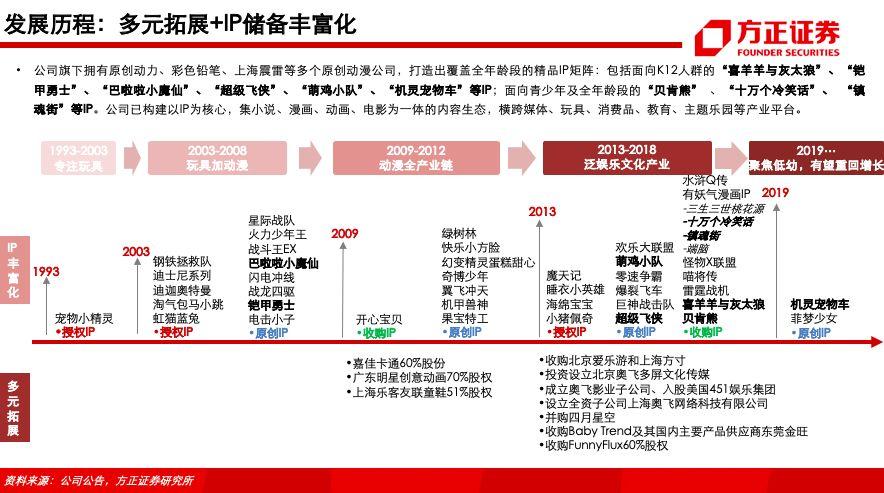

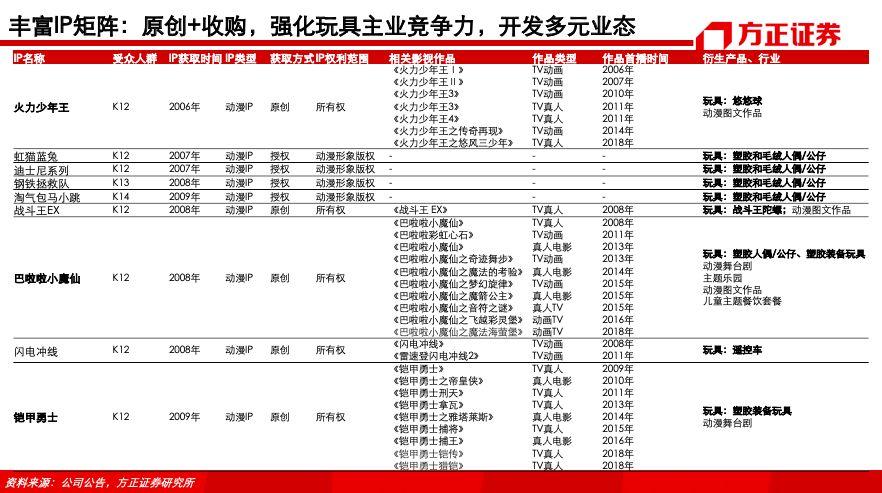

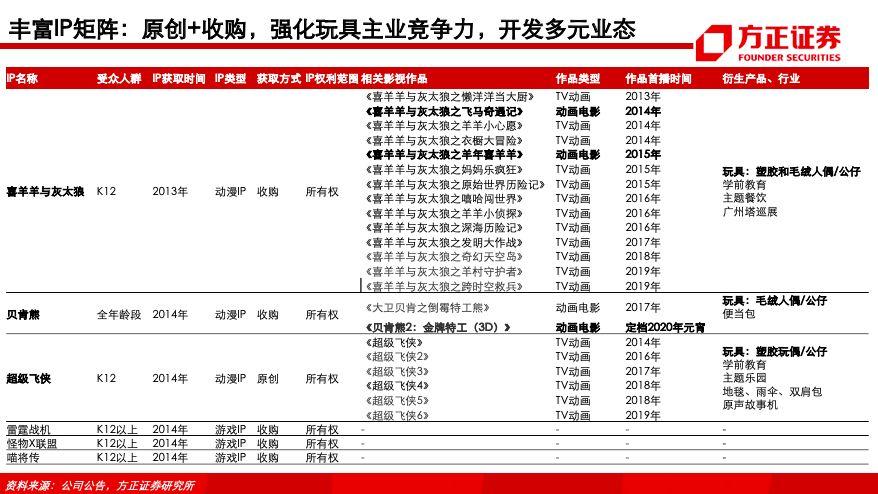

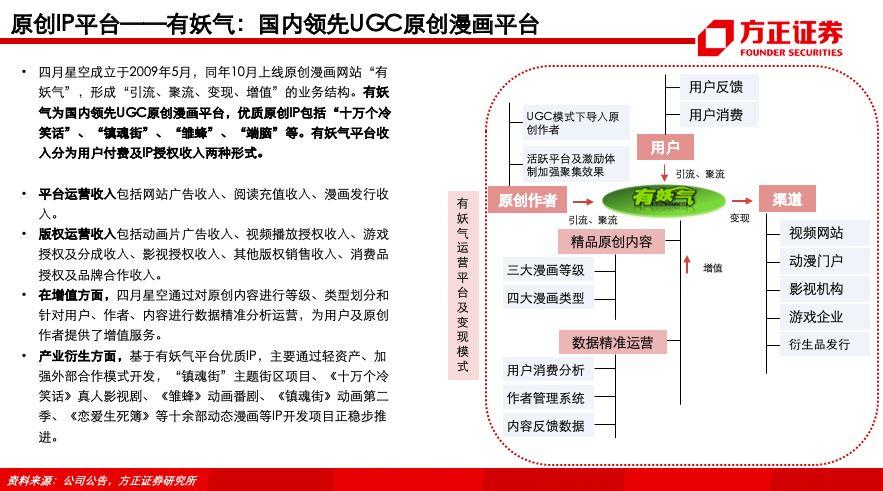

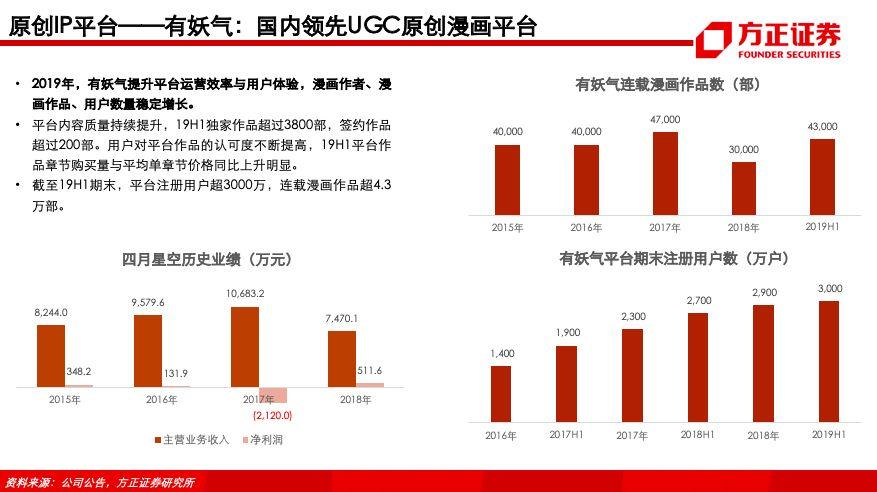

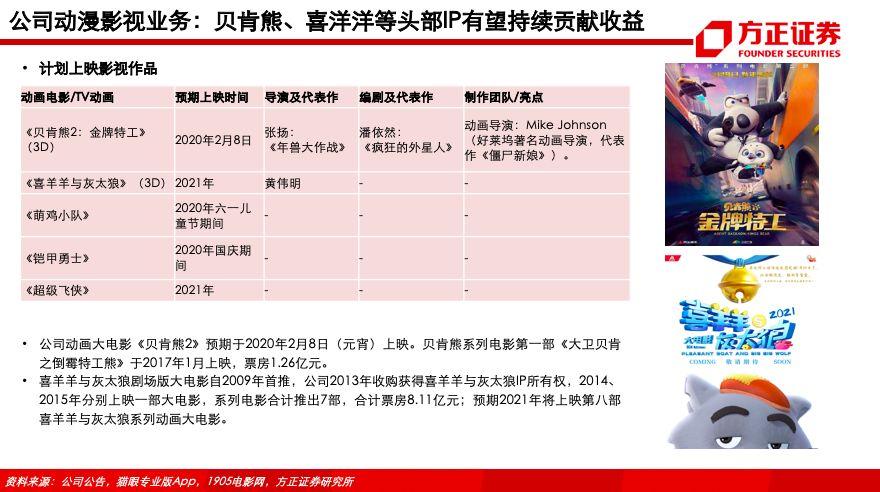

3、九大IP將藉助玩具、嬰童用品、動漫影視、樂園等渠道實現多元變現,2020年潮流玩具、《貝肯熊2》、《喜羊羊與灰太狼大電影8》等影視項目有望貢獻業績彈性,樂園等其他業務拓寬IP增值空間。公司擁有“喜羊羊與灰太狼”、“鎧甲勇士”、“巴啦啦小魔仙”、“超級飛俠”、“萌雞小隊”、“機靈寵物車” 、“貝肯熊” 、“十萬個冷笑話”、 “鎮魂街”等九大IP,同時擁有國內領先的UGC漫畫平台有妖氣,持續創造IP。公司對銷售費用端和製作成本端進行了梳理,未來將持續推出潮流玩具。動畫電影《貝肯熊2》預期於2020年2月8日(元宵)上映,《喜羊羊與灰太狼大電影8》預計於2021年上映,為該系列時隔六年後最新作品。

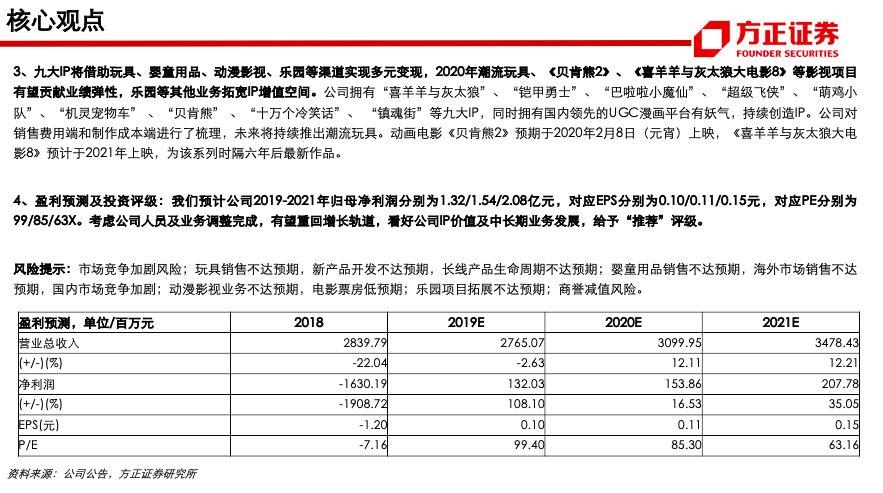

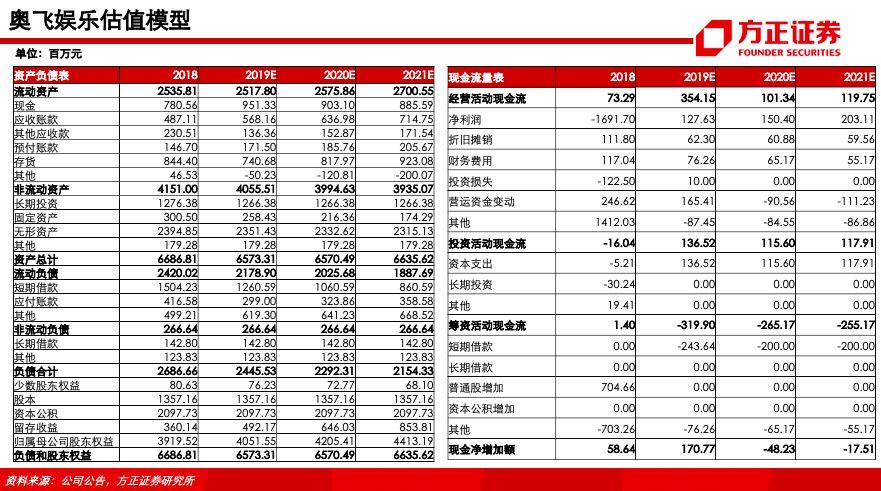

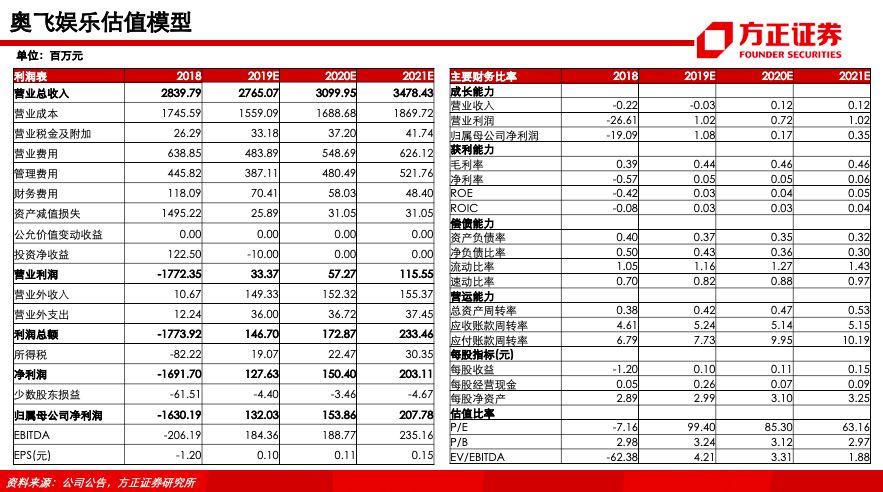

4、盈利預測及投資評級:我們預計公司2019-2021年歸母淨利潤分別為1.32/1.54/2.08億元,對應EPS分別為0.10/0.11/0.15元,對應PE分別為99/85/63X。考慮公司人員及業務調整完成,有望重回增長軌道,看好公司IP價值及中長期業務發展,給予“推薦”評級。

風險提示:市場競爭加劇風險;玩具銷售不達預期,新產品開發不達預期,長線產品生命週期不達預期;嬰童用品銷售不達預期,海外市場銷售不達預期,國內市場競爭加劇;動漫影視業務不達預期,電影票房低預期;樂園項目拓展不達預期;商譽減值風險。