我們常説:新的一年播種新的希望,今天再次打開盤面嘴角依然瘋狂上揚。通過信息瞭解到,新希望股票上市公司主要立足於農牧產業、及其注重穩健發展,業務涉及飼料、養殖、肉製品及金融投資、商貿等。公司還獲得農

業產業化國家重點龍頭企業、全國食品放心企業等榮譽稱號,可見其地位不凡。在去年的11月7日,格隆匯--會員專區--研報掘金板塊文章就有覆蓋過該只股票,現在想想,當時入股了的朋友們持股到現在怕是睡覺也會笑,

小編害怕的蹲在角落瑟瑟發抖,彷彿受到了驚嚇,畢竟漲跌幅已經漲達200多個點了!

您對這隻股票持怎樣的看法呢?評論區見!

接下來我們重温一下當時的研報分析:

1 營收規模穩增長但盈利增速反向下行,負債低於同業水平公司財務壓力較小

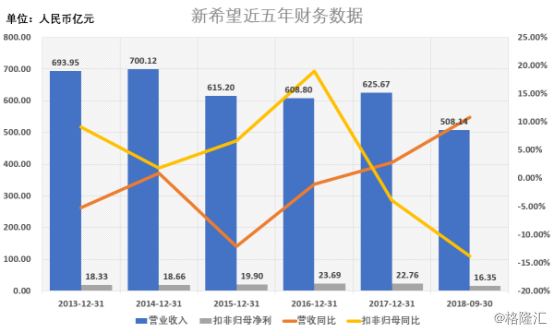

根據公司2018年前三季度財報顯示,公司實現營收508.14億元,同比增長10.8%;實現淨利22.58億元,實現扣非歸母淨利16.35億元,同比下滑13.83%。但在公司近五年的營收及扣非歸母淨利增速走勢上看,公司營收雖仍保持穩增長態勢,但扣非歸母淨利增速的反向下行。

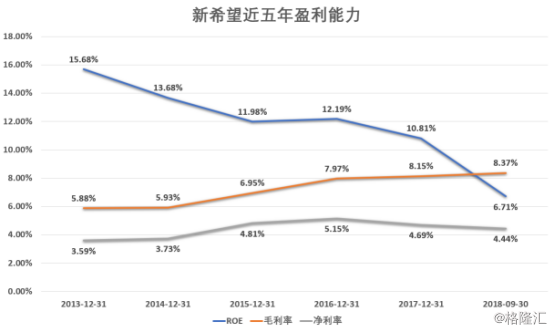

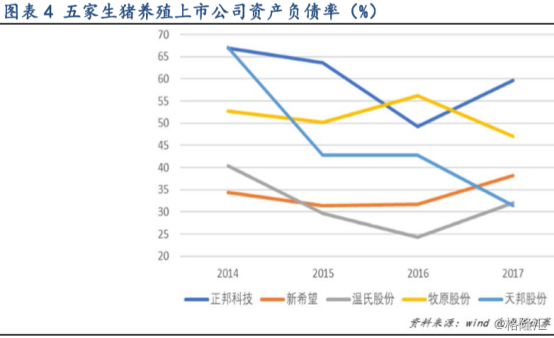

2013年至2017年,公司現金流充沛,有充足的資本金用於擴張。同時公司的資產負債率處於行業較低水平,債務負擔較小,融資能力強。

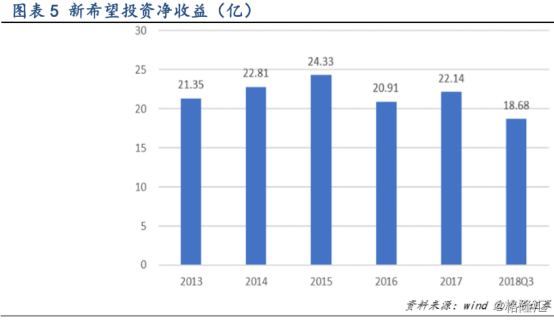

公司每年從民生銀行獲取高額投資收益,每年穩定在20億以上。同時,飼料、肉禽、食品等業務板塊與生豬養殖形成良好互補,有助於平抑週期波動的不利影響。

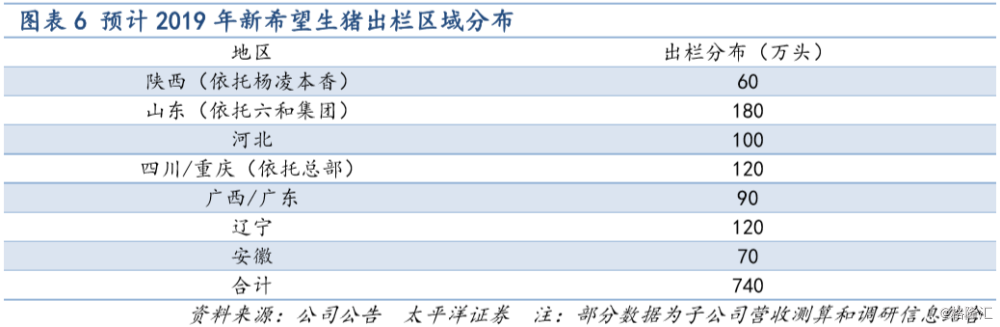

2 提前搶佔生豬養殖用地,預計年底投產產能達700萬頭

公司未雨綢繆,已搶先一步在全國範圍內(尤其是環渤海、長三角、珠三角等銷區)儲備大量可用於生豬養殖的土地。2018半年報提出,2018上半年已完成約2000萬頭產能佈局,其中已投產產能達400萬頭,在建產能達400萬頭,預計到2018年底可投產產能將達700萬頭。

公司對生豬產能佈局規劃了四大核心區域:環渤海區域(主要對應京津市場消費區);魯南、蘇北、皖北區域(主要對應長三角消費區);廣西和廣東西部(主要對應珠三角消費區);川渝地區。在此之外還有陝西區域,以楊凌本香為基礎輻射西北區域。

5.3 去年年底仔豬行情拖累出欄成本,區域發展不均衡加速短板地區發展進程

2018上半年自繁自養和“公司+農户”的成本約為12.20~12.30元/公斤,由於2017年底仔豬價格較高,導致2018上半年外購仔豬放養模式出欄肥豬的成本較高,約為12.6元/公斤。

公司整體的養殖成本位於行業領先水平,尤其是代表國內生豬養殖最高水準的新希望夏津豬場,技術和成本不僅國內領先,甚至具有國際競爭力。由於目前公司的區域發展不均衡,其他各地的生產成績和養殖成本均在快速進步,爭取向夏津看齊。

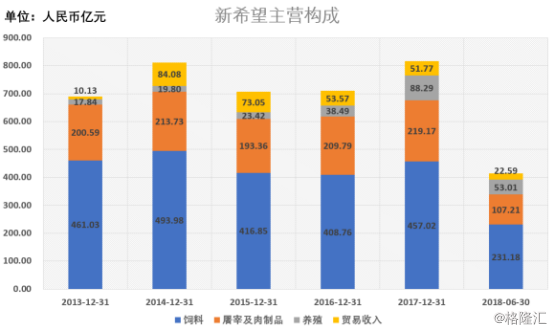

4 飼料仍為主營主要構成,整體產能及毛利表現穩定

而從公司主營構成中,截至2018上半年,飼料實現營收231.18億元,佔55.84%;屠宰及肉製品實現營收107.21億元,佔25.9%;養殖實現營收53.01億元,佔12.8%;貿易收入實現營收22.59億元,佔5.46%。飼料目前仍為公司主營主要構成,因此原材料成本變動對公司主營變化影響將較為明顯。

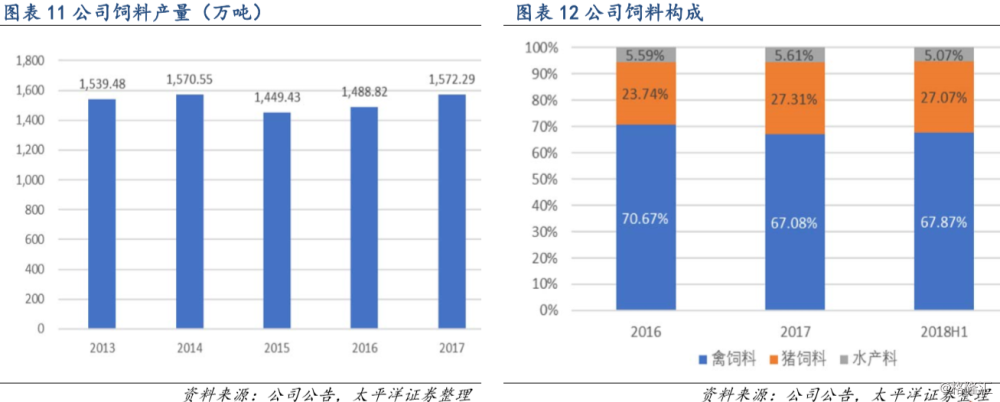

近些年飼料產量基本穩定在1500萬噸左右。各飼料種類佔比基本保持雞:豬:水產=7:2.5:1。

公司飼料毛利率自2016年起維持在6%左右。公司飼料產能及毛利逐漸保持平穩態勢。