作者:許林豔

來源:投中網旗下象三一

王健林當初立下的2020年淨利潤至少做到10位數的目標還能否實現?

2018年11月,萬達年會,王健林宣佈文化已經成為公司最大的收入來源,目前佔集團收入比重達32.3%。2014年,萬達集團開始向現代服務業轉型,預計在2020年完成這一過程。

萬達的文化產業鏈主要包含四個方面,影視、體育、寶貝王和文旅。萬達集團旗下的多家上市公司中,文化產業有:萬達電影(002739.SZ)和萬達體育(WSG.O),另一家為AMC院線。

萬達電影成立於2005年,2015年成功登陸深交所,目前對外投資共276家相關產業公司,2017年以來營收增速明顯放緩,淨利潤也開始滑坡。2015年,萬達集團正式進軍體育板塊,當年萬達體育成立,王健林個人持股5%,北京萬達文化產業集團有限公司持股85%,大連萬達集團股份有限公司持股10%。4年時間公司便完成上市,創下了中國體育公司上市最快的記錄。萬達體育也由此成為喜得龍之後,第二個在納斯達克上市的中國體育概念股。

近日,萬達體育發佈了上市後的首份財報。報告顯示,公司第三季度營收為2.45億歐元,同比增長8%;利潤為虧損3120萬歐元,虧損同比擴大了138%之多。財報發佈後,市場反應激烈,股價暴跌。王健林的體育夢還能走多遠?當初立下的2020年淨利潤至少做到10位數的目標還能否實現?

1

萬達體育的“大采購”路線

由於目前體育產業的優質資源大部分都位於美國和歐洲,因此萬達體育主要走買買買路線。面對心儀標的時,萬達體育往往都是一擲千金。

2015年,萬達體育耗資10.5億元收購全球知名體育營銷機構盈方體育(Infront),同年再次出資6.5億美元完成收購世界鐵人公司(WTC)。

盈方體育傳媒集團是世界第二大體育營銷公司,總部位於瑞士,旗下體育電視製作公司HBS一直為全球眾多賽事提供轉播服務。世界鐵人公司總部位於美國,是鐵人三項賽事的品牌擁有者,每年組織的賽事有250多項。此次收購完成後,萬達公司對外表示,萬達將逐步成為全球最大規模的體育公司。之後,萬達又在其他國家進行了一系列的併購活動。

目前,盈方體育傳媒、世界鐵人公司和萬達體育中國公司,構成了萬達體育的主要資產。王健林在萬達集團年會上公佈的數據顯示,2018年萬達體育95%以上的收入都來源於海外。

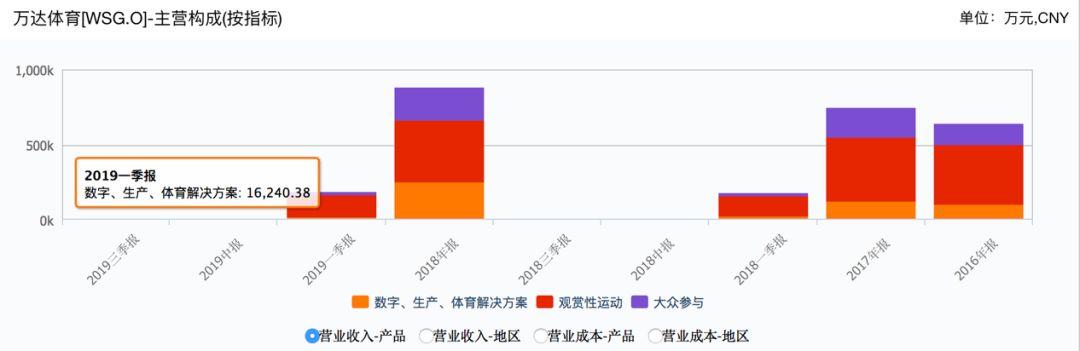

萬達體育的主要業務為大眾參與性體育業務、觀賞性體育業務和DPSS業務(數據、生產、運動解決方案)。大眾參與性項目主要有鐵人三項、跑步、山地自行車等;觀賞性及DPSS運動主要有足球、夏季奧運項目和冬季奧運項目。

大眾參與性項目的毛利率最高,在35%-38%之間;DPSS毛利率最低為25%。不過觀賞性運動為公司營收的主要來源。

萬達愛足球並不是兩三天。早在1994年,萬達集團在足球領域已經“名震一方”。

當年萬達入主大連市足球隊,並改組為大連萬達足球俱樂部。同年,奪得職業化後的首屆全國足球甲A聯賽冠軍。1999年,王健林宣佈退出足壇,將其所持有的30%股權轉讓給大連實德。次年,大連實德受讓俱樂部全部股權。大連萬達足球俱樂部也由此更名為大連實德足球俱樂部。

“王健林當時的足球做的很成功,是中國足球第一個成功的案例。”足球領域從業人士説道。

王健林曾説萬達體育的最終目標是在A股上市,給中國帶來一個高價值、持續性盈利的國際級體育巨頭公司。但有一些人説,萬達體育上市可能是為整個集團解困。不論怎樣,萬達體育此次的答卷並未讓人滿意。

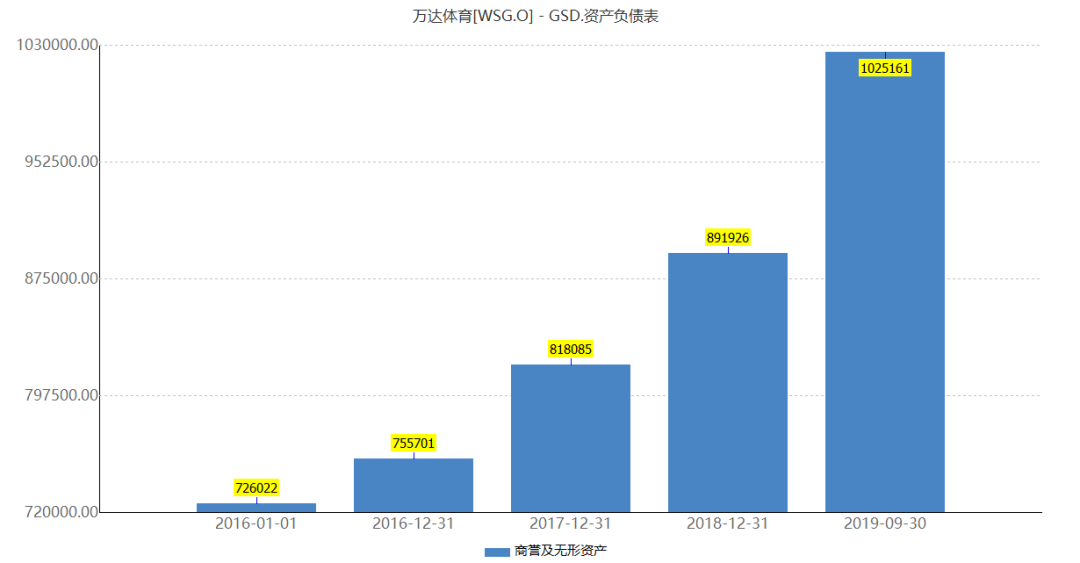

近幾年,一路高歌猛進的萬達體育,面臨的是不斷上漲的商譽及無形資產和超100%的超高資產負債率。

截至2019年9月30日,萬達體育的商譽及無形資產已經高達102.52億元,其中商譽為65.44億元。

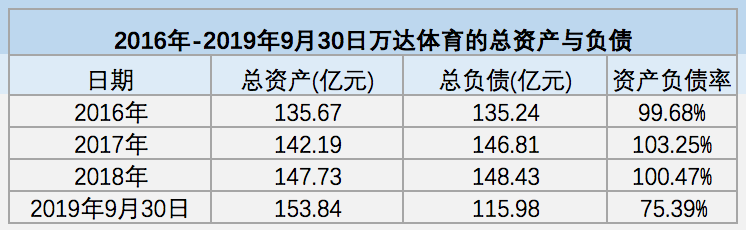

2016年-2018年公司的資產負債率都高居不下,到今年公司的資產負債率才開始下降。

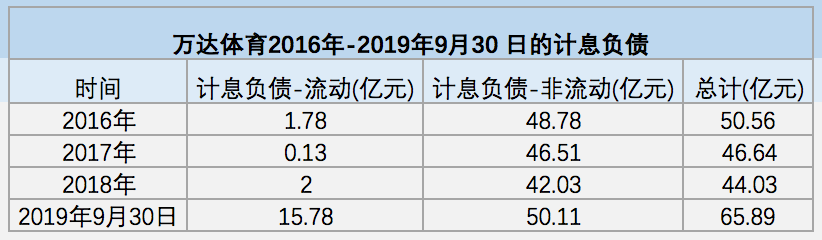

公司的計息負債金額出現大幅上漲。

到第三季度,公司的經營活動現金流也成了負值。萬達體育的經營情況不容樂觀。

公司的股價現在則被投資者議論為不暴跌就算漲。11月29日,公司股價收報3.1美元/股,動態市盈率僅為9.42倍,ROE為—165.53%。

“萬達體育上市對體育圈來説是件大事,但是看着公司的市值跌成這樣,也覺得脣亡齒寒。”怡海足球CEO黑波説道,“感覺體育圈也隨着經濟大環境進入了寒冬。”目前看來,萬達體育離10位數的目標好像越來越遠了。

2

萬達體育是否有望成為行業第一

國內還有一家頗具實力的體育公司,也是國家體育總局控股的唯一一家上市公司—中體產業。中體產業前三大股東為國家體育總局體育基金管理中心(持股22.07%)、華體集團有限公司(持有3.23%)和中央匯金資產管理有限責任公司(持股3.12%)。背靠國家體育總局,中體產業有着很多得天獨厚的資源。

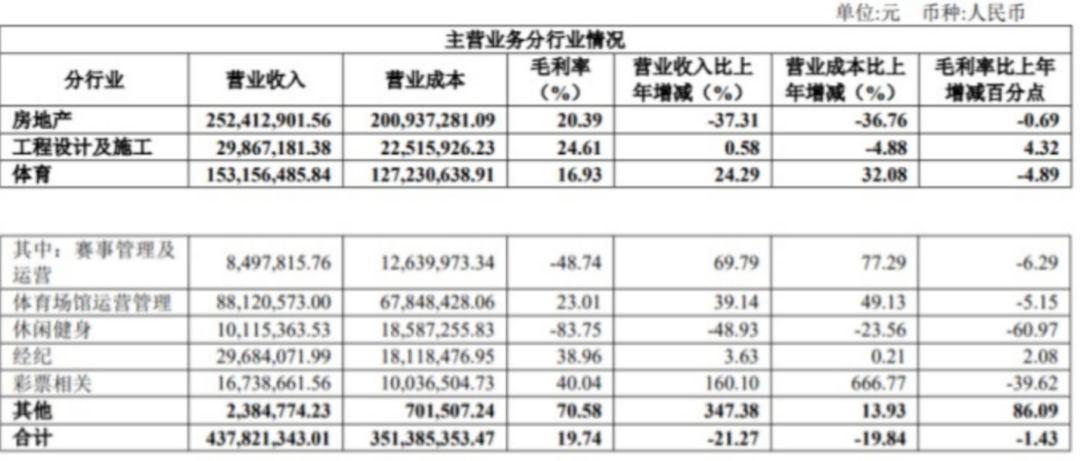

公司的業務線也很豐富,主要分為五個部分:一是賽事管理及運營,公司運營有環中國國際公路自行車賽、北京馬拉松、武漢馬拉松等賽事活動,併為北京冬奧組委及官方合作伙伴提供諮詢與策劃服務等;二是體育空間內容與運營;三是休閒健身,公司運營有中體倍力連鎖健身俱樂部、中體健身會等;四是體育彩票服務;五是體育地產,公司開發有中體萬博怡人城市花園等項目。

在中體的這些業務中,體育彩票和體育經紀的毛利率最高,在40%左右。不過,在賽事管理及運營以及休閒健身業務中,中體的整體投入還是大於產出。

與萬達體育95%的收入來自海外不同,中體產業的收入全部來自國內。2019年第三季度,公司營收實現6.56億元,同比下降11.32%;淨利實現1770.32萬元。“整體來説,目前做體育賽事的這些公司都不怎麼賺錢,比如智美體育,股價已經長期低於1港元。中體產業相對來説會好一些。”業內人士説道,“不過,足球賽事的周邊產業發展的還不錯,比如安踏、李寧。”

對於未來情況的發展,短期內萬達體育盈利的可能性看似較低。但是,長期來看萬達體育也不是沒有機會。

目前萬達體育營收大部分來自海外,有一個重要原因是中國目前的粉絲經濟還沒有完全形成,在記者採訪瞭解中發現,一些老球迷並不願意為其喜愛的球隊付費,這一點與國外的球迷形成強烈反差。但是,現在的新生代越來越願意為自己的偶像或者高質量視頻付費,21世紀經濟研究院也分析認為,中國大眾的體育消費習慣導入已經初步完成,2016年-2025年或是體育消費真正的黃金十年。屆時,萬達體育收購盈方體育傳媒的效應或可完全釋放出來。

此外,中國足球的市場化程度正在進一步提升,比如足協宣佈退出中超公司,不再擁有中超公司股權,只對重大決定擁有一票否決權。等到市場化進程再進一步加深,中體產業也需自己闖天下的時候,也許很多固有格局都會變化。