作者:沈娟,陶聖禹

來源:華泰金融研究全新平台

核心觀點

1

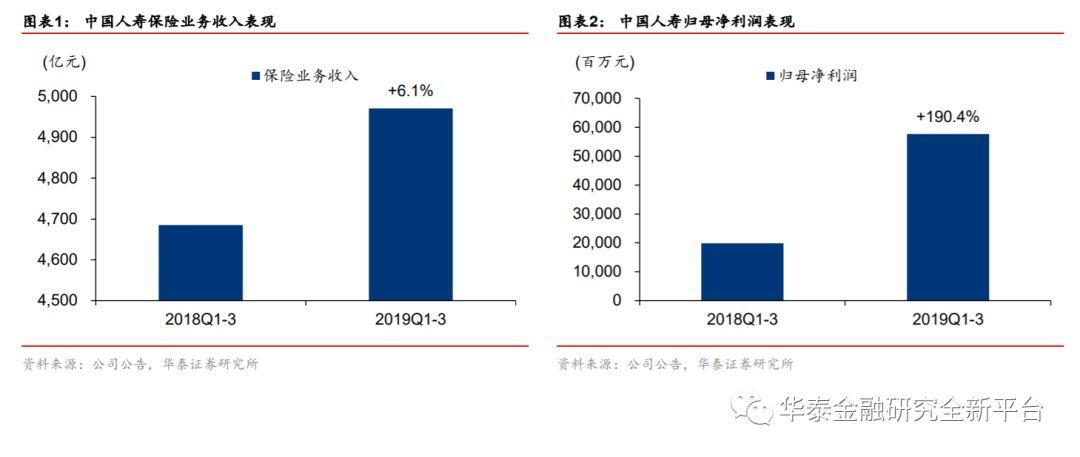

利潤增速持續擴大,“重振國壽”穩步推進

公司2019年前三季度歸母淨利潤577億元,YoY+190.4%,主要系投資回暖與税改效應共同拉動,增速較中期擴大62pct。保費收入4970億元,YoY+6.1%,其中Q3保費增速大幅改善,單季實現10.1%正增長(19Q2單季增速為-8.5%)。我們認為在“重振國壽”戰略推進下,公司基本面持續穩健向好,根據最新業績向上調整盈利預測,預計2019-21年EPS分別為2.10/2.46/3.07元,較前期增幅約30%-40%,維持“買入”評級。

2

產品結構持續改善,新單提振促NBV穩健增長

1-9月總新單實現1622億元,YoY+6.5%,19Q3單季增速達27.6%,環比二季度-13%的表現顯著改善。其中首年期交991億元,YoY+4.7%,其中19Q3單季增速高達23.5%,較19Q2增速(-20%)大幅改善,推動首年期交佔長險首年提升8.45pct至98.07%。期限與產品結構也顯著優化,十年期佔首年期交增長16pct至51%,負債端久期持續拉長;特定保障型產品佔首年期交提升8.79pct。NBV維持穩健增長,但增速較中期收窄2.3pct至20.4%,我們認為在總新單邊際改善的背景下,Margin呈現小幅下滑趨勢。業務品質持續改善,退保率同比下滑2.8pct至1.67%。

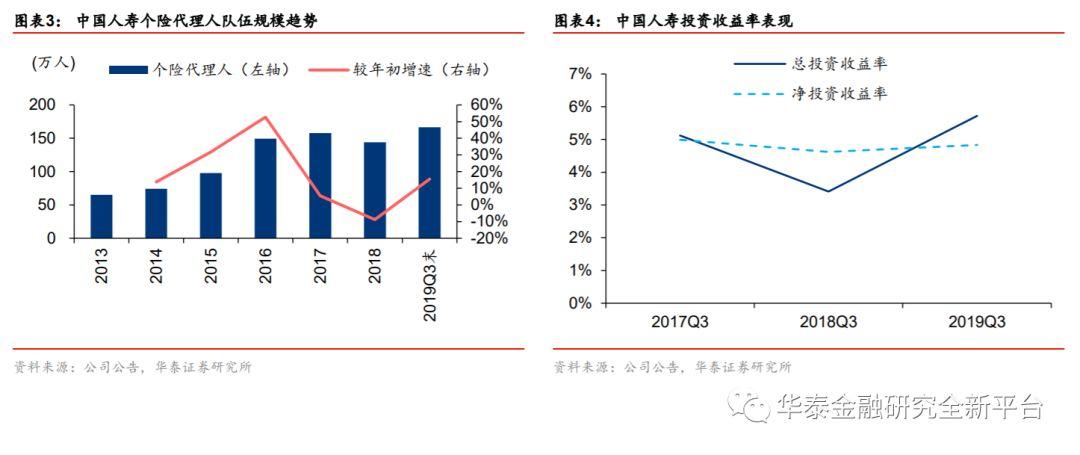

3

銷售人力良性發展,慣性效應下產能釋放空間可觀

在新單銷售樂觀的環境下,代理人自然增員節奏加速,9月末個險營銷員規模達166.3萬人,較6月末增長5.7%,較年初增速擴大至15.6%。公司降低躉交業務KPI考核權重,更加註重期限結構轉型,代理人在價值指引下產能逐步抬升,月均有效銷售人力同比提升37.4%,月均銷售特定保障險產品人力同比提升49.2%。我們認為高質量人力儲備對於明年開門紅有望產生積極催化效應,慣性效應下產能釋放空間可觀。

4

投資收益大幅增長,已率先啟動開門紅

公司在“鼎新工程”推進下,不斷推進投資管理體系市場化改革,通過靈活資產配置實現投資收益大幅提升,前三季度總投資收益率與淨投資收益率分別同比提升2.31pct和0.21pct至5.72%和4.83%,投資表現超出預期。公司也已啟動2020年開門紅,鑫享至尊產品已實現300餘億元新單銷售,已超去年同檔產品並計劃進一步擴大規模,對應萬能賬户的結算利率的同比提升進一步增強了產品競爭力。

5

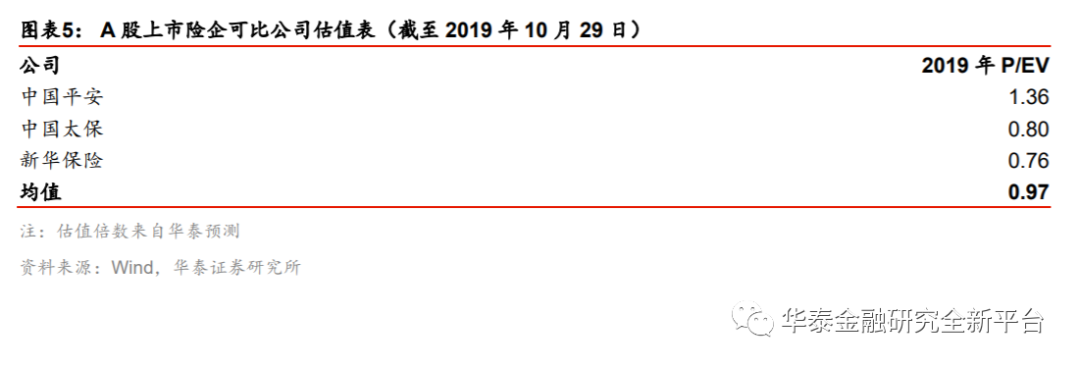

税改新規助推長遠發展,維持“買入”評級

税改新規對公司利好持續釋放,前三季度有效税率僅為6%的低位水平,利於公司費用投入與業務發展。根據最新業績調整盈利預測,預計2019-21年EVPS分別為32.61元、37.85元和43.94元(前值分別為33.10元、38.12元和43.86元)。對應P/EV為0.95x、0.82x和0.70x。可比公司平均估值為0.97x,考慮到公司“重振國壽”戰略清晰,我們給予2019年1.1-1.2xP/EV,目標價格區間35.87~39.13元,維持“買入”評級。

風險提示:保障險業務推進力度不及預期,利率下行帶來潛在的利差損風險,權益市場波動導致投資收益增長的不確定性。