作者:沈娟,蔣昭鵬

來源:華泰金融研究全新平台

核心觀點

1

利潤增速再提升,維持“買入”評級

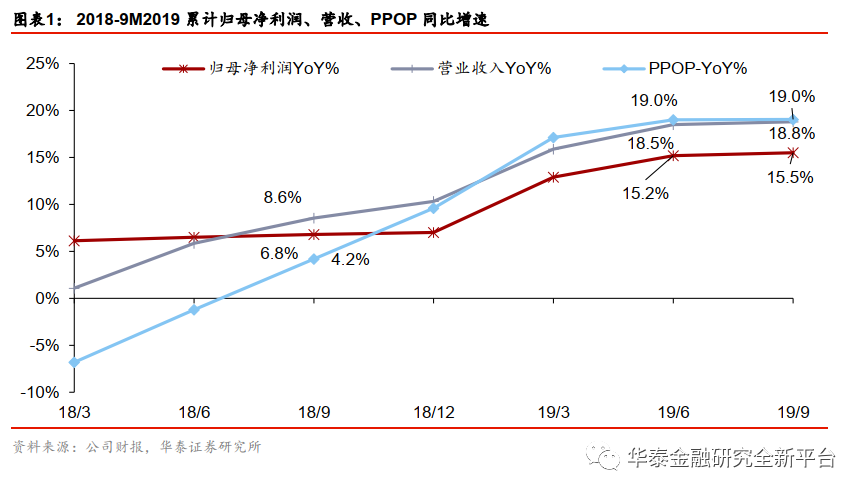

平安銀行1-9月歸母淨利潤同比+15.5%,較1-6月上升0.3pct,業績符合我們預期。公司戰略轉型顯成效,息差和資產質量穩健,我們對其持續看好。預測公司2019-2021年歸母淨利潤增速15.6%/16.8%/17.2%,EPS1.48/1.73/2.02元,目標價18.61~19.89元,維持“買入”評級。

2

營收增速微升,累計息差平穩

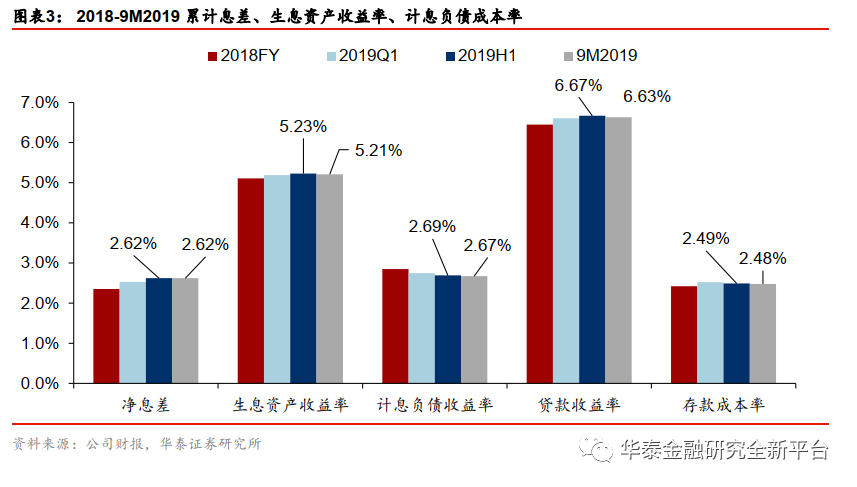

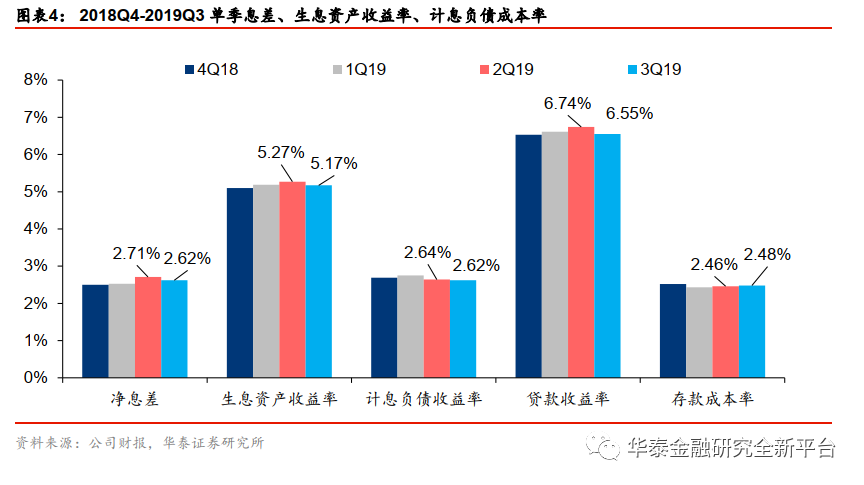

1-9月營收、PPOP分別同比+18.8%、19.0%,增速較1-6月提升0.3pct、持平。1-9月淨息差為2.62%,與1-6月持平;Q3息差雖然高於Q1,但低於Q2,主要受貸款拖累。1-9月貸款收益率較1-6月下降4bp,其中對公貸款(不含貼現)下降14bp,受對公定價整體走低影響(尤其是LPR改革後)。負債端計息負債成本率繼續降低,1-9月為2.67%,較1-6月-2bp。得益於銀行同業市場資金寬裕,同業負債成本率繼續顯著下行(尤其是同業存單);存款成本控制較好,1-9月平均成本率較1-6月下降1bp至2.48%。

3

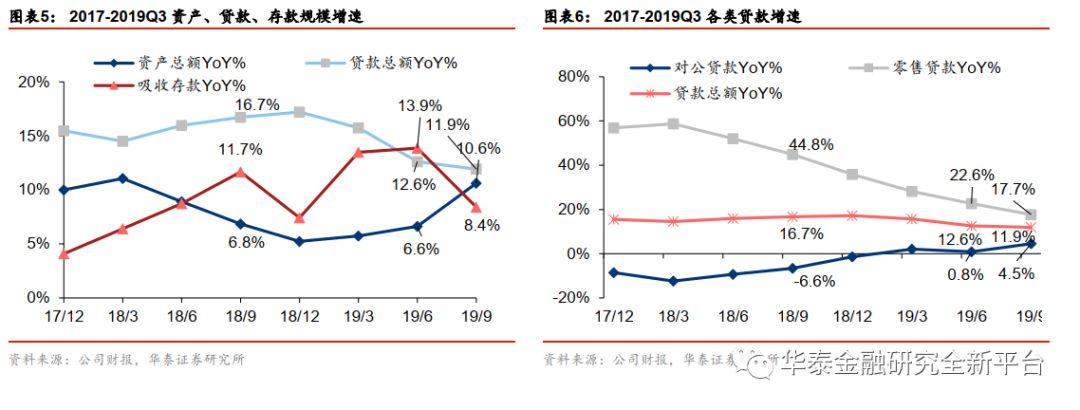

資產增速提升,私行繼續發力

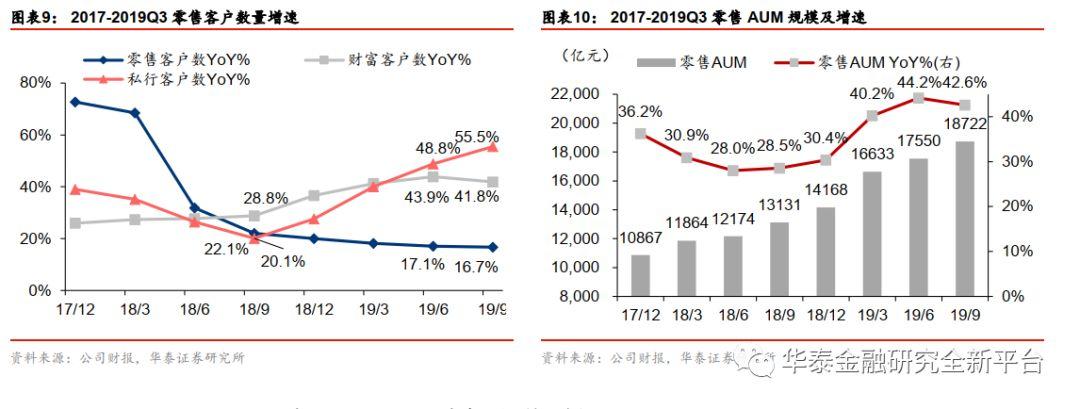

9月末資產增速為10.6%,較6月末上升4.0pct。貸款增速微降,投資類資產佔總資產比例有所提升,存款同比增速降至個位數(8.4%)。發力對公成效顯現,對公貸款(含貼現)增速提升至4.5%(6月末為0.8%)。票據融資是現階段投放對公資產的主要方式,Q3新增票據貼現佔新增貸款的56%,而一般企業貸款壓縮,體現了對公風險偏好審慎。零售繼續向高端客羣發力。零售貸款同比增速降至17.7%,但私行客户數量同比增速繼續提升至55.5%。私行AUM佔零售客户AUM的35.8%,較6月末提升0.9pct,後續存款沉澱、中間收入貢獻(1-9月中收增速達17.4%)預計可觀。

4

資產質量平穩,資本短板補齊

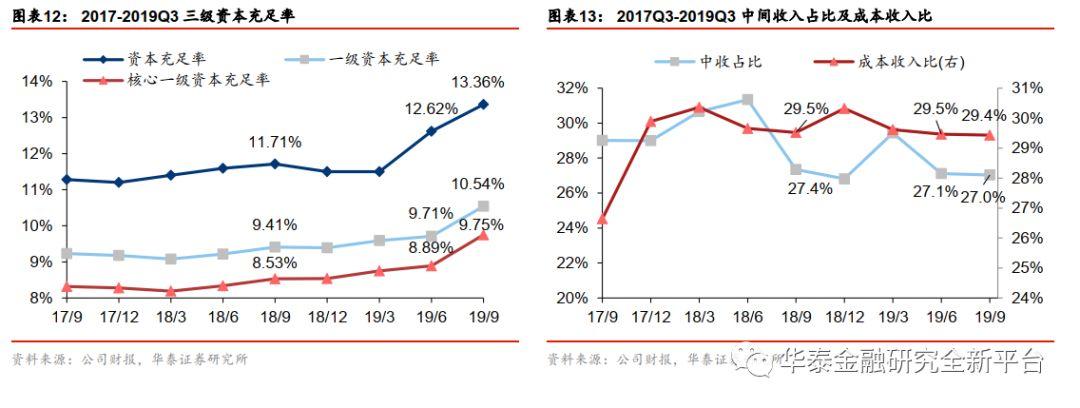

資產質量保持基本平穩。9月末不良貸款率、撥備覆蓋率分別為1.68%、186%,較6月末持平、+3pct;Q3年化不良貸款生成率2.10%,較Q2微降6bp;不良貸款偏離度繼續下降至87%。對公貸款(含貼現)不良率環比+6bp,我們認為是受到了不良貸款處置力度邊際減弱的影響,無論同比、環比,Q3的不良等效核銷率都下降明顯。零售不良率環比-2bp,消費貸款風險控制良好。但同時我們注意到受經濟下行壓力影響,逾期90天以內貸款佔比環比+12bp至0.88%。得益於轉債贖回條款的觸發,資本壓力大幅緩解,核心一級資本充足率環比+86bp達9.75%,高居股份行第3。

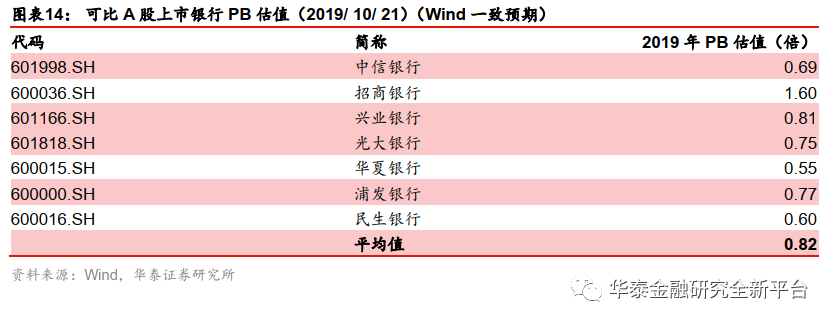

5

看好長期成長性,目標價18.61~19.89元

我們看好公司作為鋭意改革的零售銀行的長期成長邏輯,我們維持原預測2019-2021年歸母淨利潤增速15.6%/16.8%/17.2%,2019年BVPS12.83元(考慮股本擴大),對應PB1.32倍。股份行2019年一致預測PB為0.82倍,公司作為零售轉型推進最快的股份行,估值可參考零售龍頭銀行招商銀行(2019年Wind一致預測PB為1.60倍),我們給予2019年目標PB1.45~1.55倍,目標價由16.53~17.97元上調至18.61~19.89元。

風險提示:經濟下行超預期,資產質量惡化超預期。