作者:秦基慄

來源:萌主風向標

事件

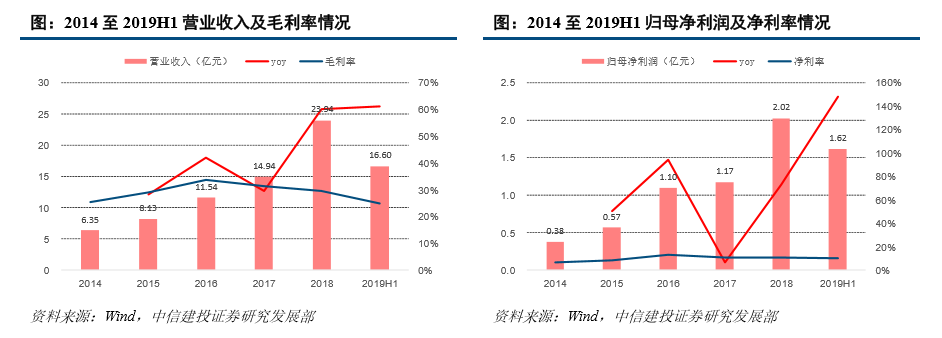

上半年實現營收6.51億元,同比+36.01%,歸母淨利潤1.51億元,同比+42.63%,扣非歸母淨利潤1.29億元,同比+22.97%。單季度Q2實現營收3.69億元,同比+24.73%,歸母淨利潤0.91億元,同比+43.20%。

簡評

上半年由於出口搶單營收+36%業績+43%,綜合毛利率41.88%,同比僅小幅下降0.23pct,貿易摩擦影響尚未完全體現;我們判斷下半年開始貿易摩擦影響將完全顯現,公司辦公桌線性驅動產品收入佔比7成以上,且以出口美國為主,目前已被徵收25%關税,公司需要承擔大部分。8月公司公告出資2530萬美元在馬來西亞設立孫公司作為東南亞製造基地,海外建廠穩步推進,建議密切關注投產時間點。

上半年扣非增速僅22.97%,主要是由於上半年收到800萬上市補助和委託投資賺取1009萬元。費用率增加,銷售費用同比+76.16%,系收入增長銷售投入增加所致;管理費用+53.88%,主要系股份支付費用增加所致;研發投入+65.06%,為新產品和業務拓展打下堅實基礎,在大環境不利的背景下研發仍加大投入實屬不易。

拋開外部因素,我們對線性驅動行業仍堅定看好。貿易摩擦主要影響毛利率,料對公司銷售收入影響不大,我們認為線性驅動產品是消費升級的產物,可升降辦公桌目前在中歐、西歐、北美等區域還處於快速滲透的時期,未來三到五年能夠實現較為穩定增長;醫療康護、智能家居、光伏工業等領域同樣具有巨大發展前景,伴隨相關產品的研發儲備和市場開拓,未來有望持續快速增長。

盈利預測:

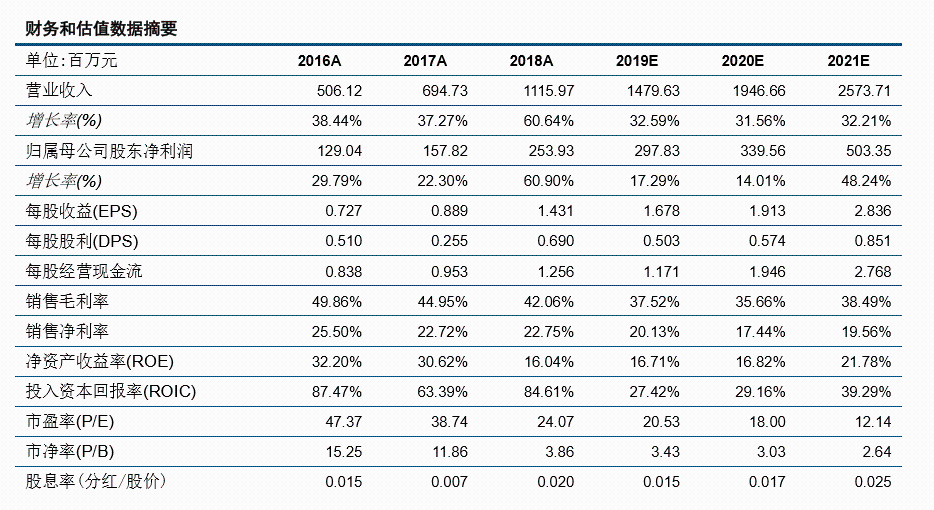

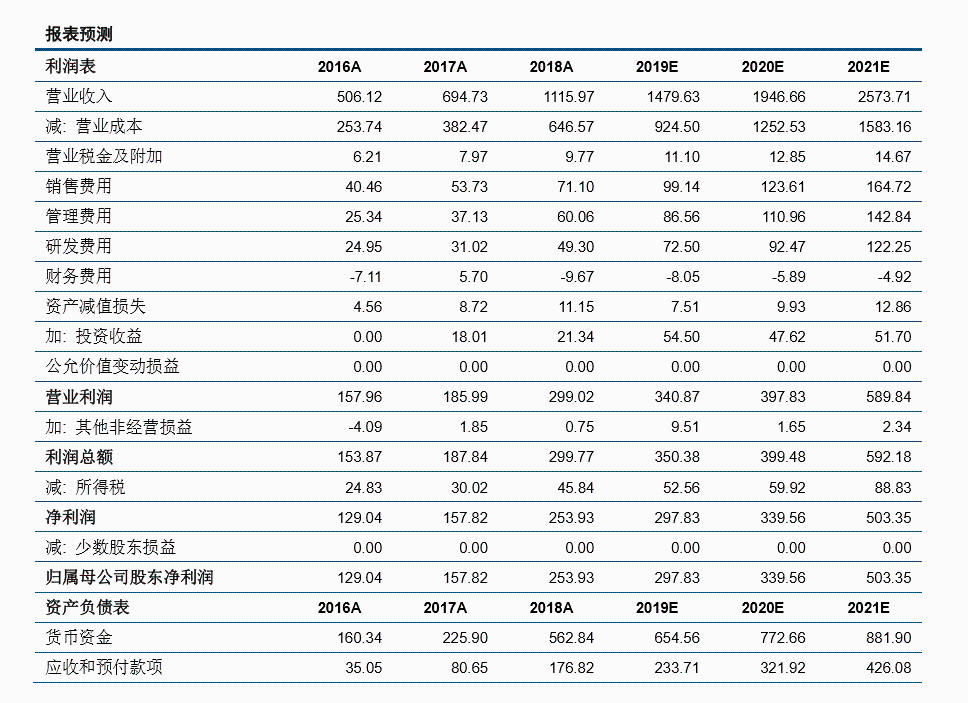

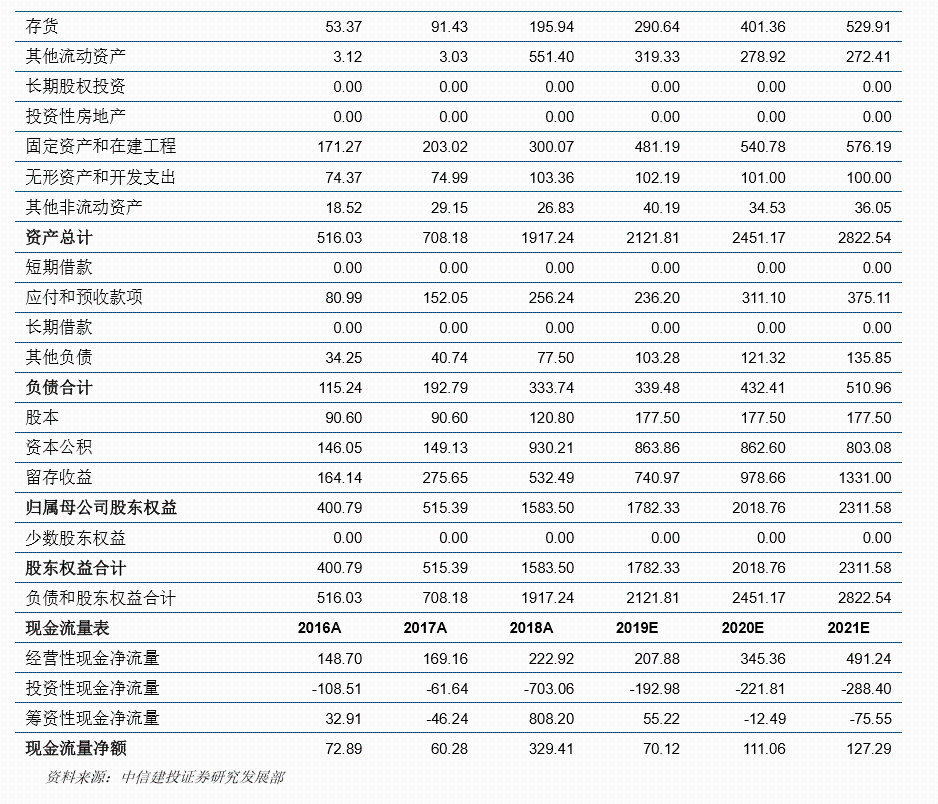

基於目前25%關税的影響,我們對盈利預測做出調整,預計19-21年歸母淨利潤2.98(+17.29%)、3.40(+14.01%)、5.03(+48.24%)億元,維持“增持”評級。

風險提示:

海外建廠進展不及預期、關税進一步加徵、匯率波動

今年上半年公司銷售收入同比增36%、歸母淨利潤同比增43%,毛利率同比基本保持不變,略超預期。我們判斷主要是由於貿易摩擦的影響在上半年未完全顯現,展望下半年及明年,我們預計2019年綜合毛利率將下滑至37.5%、2020年可能進一步下探至35.7%,隨着東南亞工廠的建設和逐步投產,2021年公司有望重回高增長軌道。

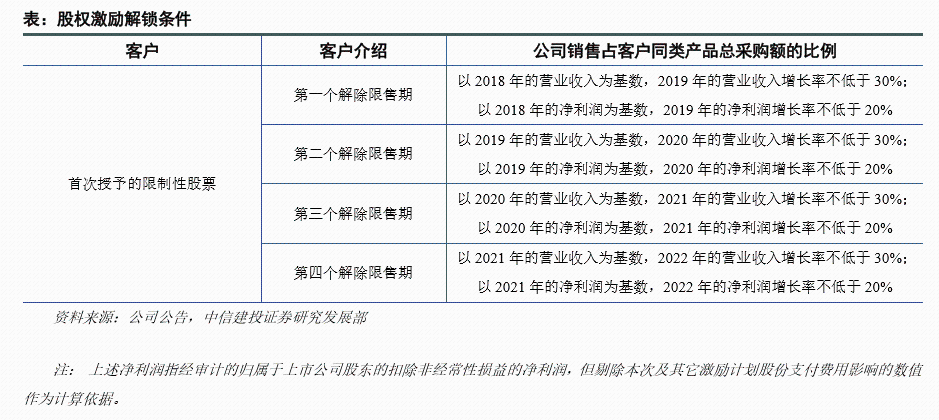

基於目前的關税影響,我們對公司的盈利預測做出調整,預計19-21年歸母淨利潤2.98(+17.29%)、3.40(+14.01%)、5.03(+48.24%)億元,今明兩年要完成股權激勵的目標還是存在難度。