作者:克而瑞研究中心 房玲、羊代红

来源:克而瑞地产研究

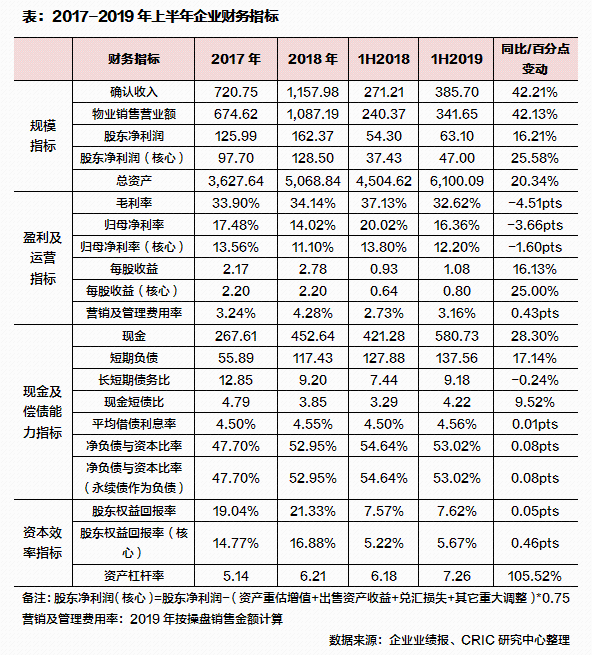

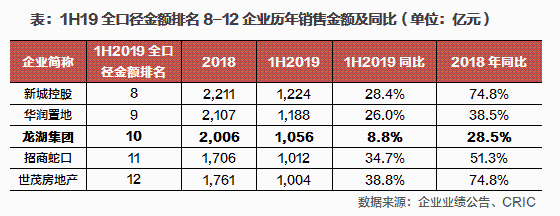

【销售增长相对缓慢,或将被赶超】全口径销售金额1056.2亿元,同比增长8.8%。上半年全口径销售金额排名在8-15名之间的其他房企,销售金额增速都在30%左右,此消彼长之下,龙湖与后两位房企的规模差距越来越小,未来或将被赶超从而跌出前十。

【错峰拿地,积极补仓】新增50个地块,其中27块地是在5-6月份拿地,错开了房企一季度末拿地高峰。新增计容面积为924万平方米,总成本约720亿元,分别同比下降28.8%和上涨了7.8%,主要在于企业加大在一线城市的拿地力度,其拿地均价上涨了51.4%至7788元/平方米。

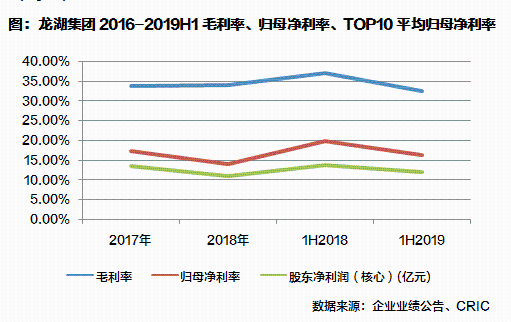

【利润率有所下降但仍处行业优秀水平】实现营业收入385.7亿元,同比增长42.2%,毛利率为32.62%,同比下降4.51个百分点,分部来看,其各个板块毛利率均有不同程度的下降,但仍处于行业的较高水平。

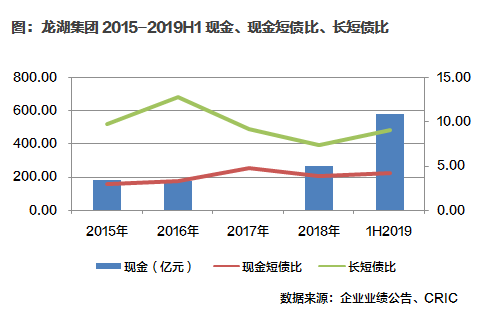

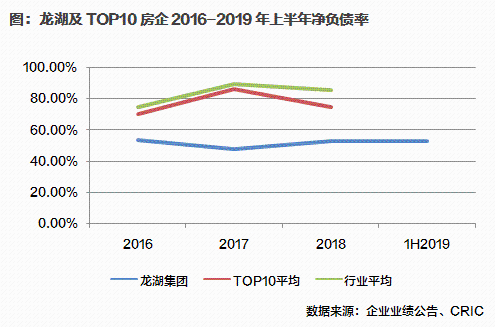

【融资优势凸显,债务配比持续优化】销售回款维持高位保证现金增长较大,在手现金较期初增长了28.3%至580.7亿元,到目前为止是唯一一家没有碰过前融的民营房企。上半年净负债率53.02%,平均融资成本为4.56%,均为行业极低水平。

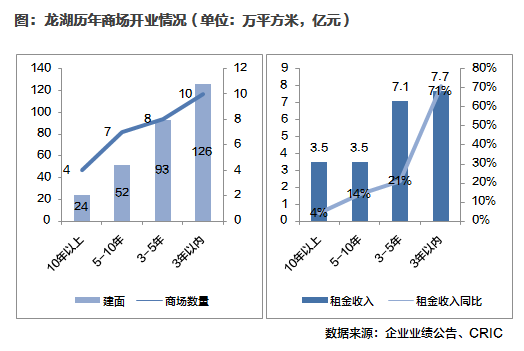

【商业板块有望未来3-5年实现正现金流】2019年上半年在多元化的道路上持续前进,投资业务不含税租金收入为25.8亿元,较上年增长39.2%。截至2019年上半年,龙湖已开业商场29个共计296万平方米,未来,前期拿的85个商业将逐步开业,将增添龙湖商场的营业收入。

销售:增长相对缓慢

单城市产能同比下降27.5%

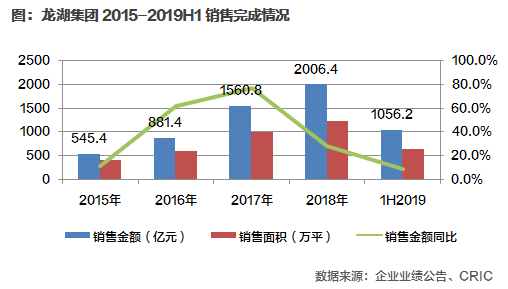

2019年上半年龙湖实现全口径销售金额1056.2亿元,销售面积650.8万平方米,分别同比增长8.8%和3.4%,增速和年度目标增幅9.6%接近,销售目标完成率48.0%,高于TOP10房企46.5%的水平。而其全年可售货量的68.6%即2400亿元,将于下半年推出,下半年只需去化47.67%即可完成今年的销售目标,目标的完成压力不大。

但与规模接近的房企相比,龙湖上半年增速相对缓慢。上半年全口径销售金额排名在8-15名之间的其他房企,销售金额增速都在30%左右,此消彼长之下,龙湖与后两位房企的规模差距越来越小,未来或将被赶超从而跌出前十。

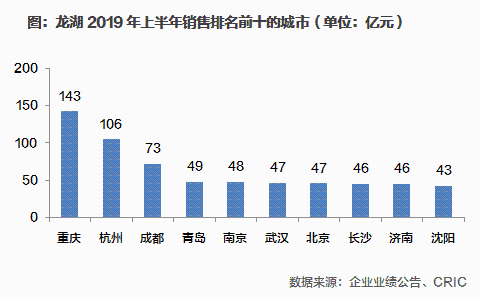

龙湖销售的增长,主要在于销售贡献城市的增加。2019年上半年龙湖销售城市42个,同比增长了14个,项目的集中入市将会加大未来的销售增长。此外,龙湖年上半年单城市销售25亿元以上的城市有17个,销售贡献率达到84%,其中,重庆、杭州、成都是销售的前三甲,分别是143.23亿元、105.94亿元、73.02亿元。但值得注意的是,龙湖上半年的单城市产能为25.1亿元,同比下降了27.5%,部分城市如济南、泉州等销售金额同比下降幅度超过了60%。

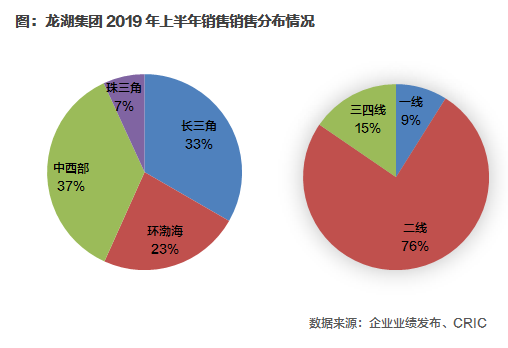

从销售分布来看,销售金额贡献最大的区域是中西部区域,占比达到37%,同比增长了8.3个百分点,增幅最大,而随着前几年龙湖于中西部城市布局的加大,加上其中西部新增土储的90%以上均位于二线城市,未来中西部的销售贡献将会保持高位;而从城市能级来看,龙湖的销售金额的84.6%位于一二线城市,同比下降了5.3个百分点,一二线城市占比较大,其销售受一二线城市限价等调控政策的影响较大。

投资:新进四城,错峰拿地积极补仓

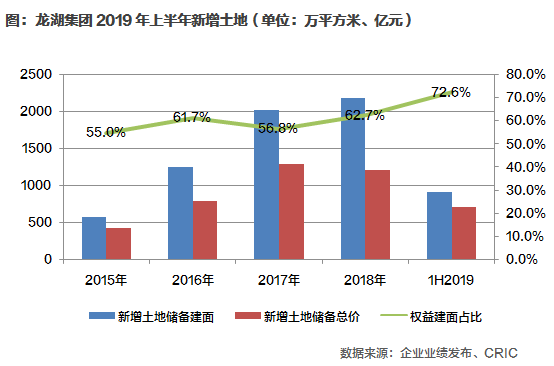

2019年上半年龙湖新增50个地块,其中27块地是在5-6月份拿地,错开了房企一季度末拿地高峰。上半年新增计容面积为924万平方米,总价约720亿元,分别同比下降28.8%和上涨7.8%,主要在于企业加大在一线城市的拿地力度,其拿地均价上涨了51.4%至7788元/平方米。

虽龙湖上半年拿地同比增长不大,但相对TOP10房企的投资力度来说,拿地相对比较积极,上半年拿地销售金额比0.68,高于TOP10房企0.36的平均值。此外,龙湖持续加大获取项目的权益,权益建面占比72.6%,较2018年全年上涨了9.9个百分点,权益占比上涨较大,加上拿地均价的大幅上涨,这将有利于龙湖未来营收的增长以及毛利的增加。

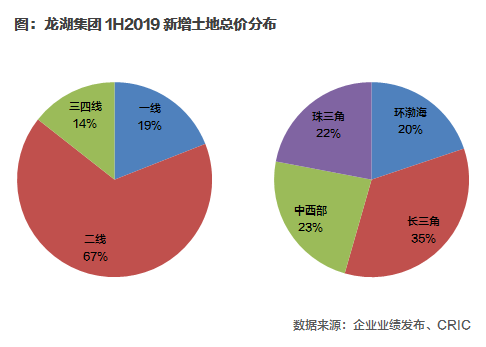

龙湖上半年加大了在一线城市的布局,共花费137亿元,使得一线城市新增拿地金额占比同比增加9.8个百分点至19.0%,从而拔高了龙湖的拿地均价。与此同时,龙湖持续加大在三四线城市的布局,三四线城市拿地总价占比14.4%,同比上升2.3个百分点,且新进入的四个城市中山、茂名、漳州、咸阳都是三四线城市,继龙湖2018年完善全国二线城市的布局之后,继续完善核心三四线城市的布局,为其区域深耕打下基础。

随着粤港澳大湾区的持续推进利好,珠三角城市存在较大的机遇,龙湖加大在珠三角区域的布局,上半年珠三角拿地总价同比增长了193%,占比同比增长了14个百分点,增长和增幅都是最大的。此外,龙湖除了环渤海区域持平之外,长三角及中西部区域拿地总价均有不同程度的下降,不过拿地占比这两个区域最大,分别是34.6%个23.5%。

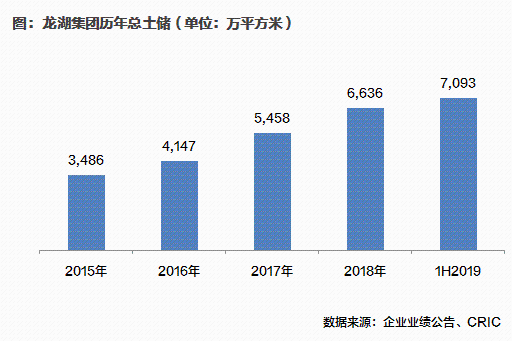

截至2019上半年末,龙湖总土储6636万平方米,较期初增长7%,权益建面4911万平方米,权益比69.2%,总货值9800亿元,按货值算可供龙湖未来4年左右的销售发展。其中中西部建面占比39%最大,是未来业绩贡献的主要区域。

盈利:利润率有所下降

但仍处行业优秀水平

2019年上半年龙湖实现营业收入385.7亿元,同比增长42.2%,物业销售收入342亿元,投资性物业26亿元,物业及管理及其他收入18亿元,分别同比增长42%,39%和48%,各个板块收入持续增大。物业销售收入中,济南和重庆的营业收入最高均超过了90亿元,共计188.16亿元,营业收入贡献较大。

盈利水平持续稳健,上半年龙湖的毛利率为32.62%,同比下降4.51个百分点,分部来看,其各个板块毛利率均有不同程度的下降,但仍处于行业的较高水平,而龙湖表示,其C2 (商业)板块未来3-5年将实现现金流为正,届时将会持续拉高龙湖的盈利水平。归母净利率为16.36%,同比下降了3.66个百分点,而TOP10房企2018年的归母净利率为10.80%,龙湖的归母净利率高于TOP10企业,也明显高于行业平均水平。

偿债:融资优势凸显

债务配比持续优化

销售回款维持高位保证现金增长较大,其销售回款率为95%,持续维持高位,其在手现金较期初增长了28.3%至580.7亿元,现金短债比4.22,长短债比9.18,一方面其现金能够负债全部短债,另一方面其债务结构较为合理,债务结构持续优化,其现金短债比及长短债比均高于TOP10房企,也正是因为其优秀的融资能力使得其债务配比上持续优化。

在资本运营方面,融资成本持续维持较低水平。2019年龙湖净负债率53.02%,净负债率微涨0.08个百分点;平均融资成本为4.56%,同比微涨0.01个百分点,仍保持行业较低水平。这主要得益于龙湖历年自律的融资行为,到目前为止是唯一一家没有碰过前融的民营房企,在开发贷额度的使用上面,通常都会留有余地,以便控制负债成本及水平。

多元化:商业板块有望未来3-5年实现正现金流

2019年上半年在多元化的道路上持续前进,2019年上半年龙湖投资业务不含税租金收入为25.8亿元,较上年增长39.2%。商场、冠寓、其他租金收入的占比分别为81.8%、16.7%和1.5%。物业管理方面,管理面积1.2亿平方米,已经入73个城市,实现收入18亿元,同比增长48%,预计未来每年的收入有30-40%的增长。

上半年末,龙湖已开业商场29个共计296万平方米,整体出租率为98.0%,下半年将继续开业9个商场,商业开业面积预计将增加到362万平方米,开业商场达38个;累计到2020年有675万平方米,开业商场达70个。而早期龙湖已经拿下了85个项目,这些项目将会在未来几年释放,将加大龙湖商场的营业收入,龙湖商场在保证每年的稳定增长的同时,其已开业商场的持续保持较大的租金增速,按开业年限切分,其开业10年商场租金收入同比仍增长4%,在龙湖已开业商场的良好运营及新开业商场的加持下,有望3-5年自身变成正的现金流。

龙湖冠寓已陆续在北京、上海、杭州、南京、重庆、成都等一线城市及领先二线城市开业运营,2019年中6万间以上开业,4.26亿元收入,同比增长207%,规模已经达到行业前三,调低之前预测2019年开业超过10万间目标至8万间,其目标2020年实现冠寓收入20亿元,较之前的30亿元目标也有所调低。