机构:招商证券

评级:买入

目标价:10.22港元

■公司2019年上半年收入同比增加1.6%,净利润同比增长13.5%,完成我们全年盈利预测的53%,符合预期

■香港业务上半年收入和订单分别同比提升33.8%/33.9%,短期无虞

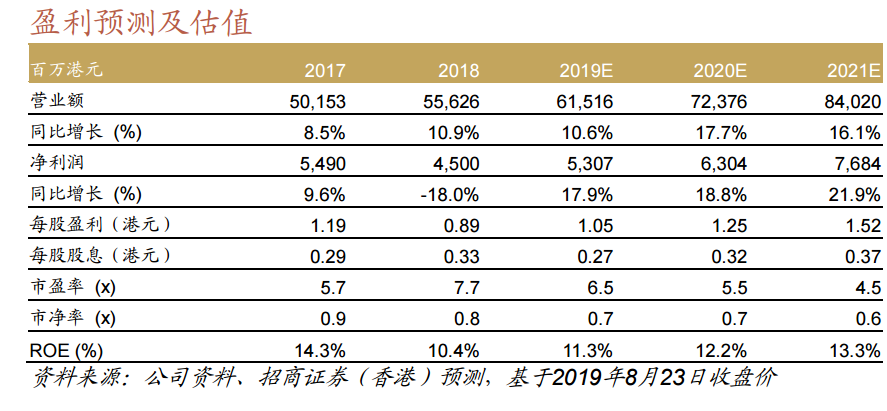

■由于公司报表货币为港币,受汇率影响我们下调了公司未来国内业务收入,同时滚动基期至2020年,综合各方面因素后上调目标价4.4%至10.22港元,维持买入评级

收入及盈利情况表现稳健

公司2019年上半年录得收入275亿港元,其中国内、香港、澳门和中建兴业业务占比分别为48.9%/35.7%/9.6%/5.8%。其中香港业务收入大幅提升33.8%,与2018年香港订单大幅增长表现一致,毛利率交付提升0.3个百分点。上半年国内基建业务收入同比下降4.5%,公司国内业务仍处于转型期,公司更关注现金的使用效率而不仅仅追求规模。在收入略有下降的情况下,公司国内基建业务的毛利率提升3.4个百分点,同时公司国内业务经营性现金流为净流出15亿港元,去年同期为净流出57亿港元,国内业务质量明显改善。公司澳门业务收入下降35%,毛利率下滑5.7个百分点至9%;收入和毛利率下降主要是由于2018年大项目收尾导致的业务波动,9%的毛利率是长期正常水平。但由于公司澳门更多参与投资类项目,由于投资收益增长,公司澳门业务净利润同比增长61%。公司管理层亦预计全年可以实现20%的利润增长目标。

展望整体乐观,但香港业务和汇率是两个不确定性因素

公司上半年新签订单584.1亿港元,同比下滑9.4%,下滑主要原因是公司转型后对国内业务新订单更为审慎。国内新订单为246亿港元,同比下滑38%,但新订单覆盖倍数仍为1.8倍,国内业务未完成合同总额同比亦持平,所以我们并不担心订单下滑对收入的影响,相反我们认为公司国内业务主要集中在城市建设方面,政府的扶持力度最大,项目的推进速度预计加快。公司香港业务新订单同比增加34%,公司亦认为由于香港业务中有较多私人业务,对香港业务影响有限。同时公司报表货币为港币,现金流量表数据基本以月度折算为主,所以近期汇率波动对上半年业绩影响不大,但我们认为对下半年及之后的报表利润有直接影响。

受汇率影响下调盈利预测,仍维持买入评级

受汇率影响我们下调公司2019-21年国内业务收入3.0%/5.7%/5.1%,对应下调公司2019-21年净利润预测2.8%/4.8%/5.3%。我们认为贸易战和香港业务风险进一步扩大,我们下调公司目标价市盈率乘数10%至8.2倍,并同时调整基期至2020年,综合上述因素,我们上调公司目标价4.4%至10.22港元,维持买入评级。