机构:兴业证券

投资要点

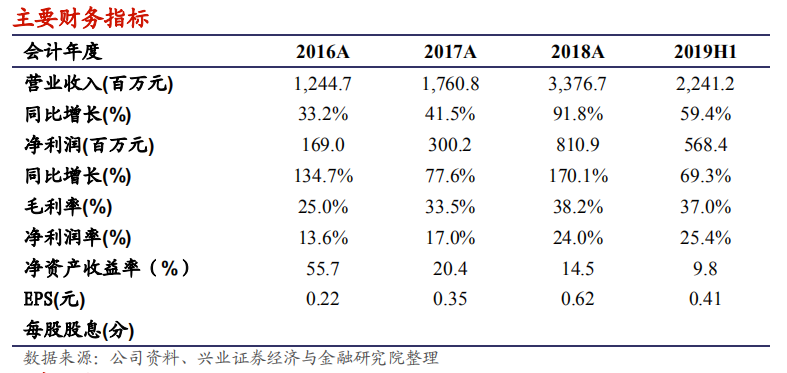

我们的观点:2019H1公司物业管理在管面积取得亮眼增长,外延及社区增值服务亦维持了高增速。经过上市以来的稳步外拓与收购,公司形成了广泛分布且具有特色的物业管理能力,中高档、一线郊区、二三线超大盘、旅游地产等传统及特色项目均有涉及,依托雅居乐+绿地双品牌背书品质,公司在第三方及收购领域的实力领先行业。2019H1公司加速在大湾区外拓展中高端住宅、商写及公建项目,规模持续提升。截至2019H1公司合约在管比达到1.54储备充足,未来业绩有保障;账面现金超过43亿元,为全国快速拓张提供有力支撑。展望2019年,公司预计仍将保持高速增长。建议投资者持续关注。

在管面积增长超预期,第三方及收并购提前完成全年目标:截至2019H1公司在管面积达到2.11亿方,较2018年末增长52.9%;合约面积达到3.25亿方,较2018年末增长41.3%,为截至2018年度公司在管面积的1.54倍。2019全年公司预期分别结转800万方及600万方,预计雅居乐在下半年将迎来集中结转。2019H1第三方及收并购贡献在管面积达到6800万方,已基本完成全年拓展目标。上半年在管面积增长整体超预期,在此基础上,公司提升全年目标,预计2019年末在管面积将会达到2.3-2.4亿方,未来三年亦将保持7000-8000万方/年的增长。

营业收入快速增长,各项业务均高速发展:截至2019年6月30日的2019上半财年,公司录得营业收入22.4亿元,同比增长59.4%,维持高速增长。其中物业管理服务收入12.3亿元,yoy+63.7%;外延服务收入8.1亿元,yoy+40.4%,主要由3.8亿元的案场管理收入及4.3亿元的其他增值收入组成;社区增值服务收入2.1亿元,yoy+157.8%。

第三方及收并购影响物业管理毛利率,增值业务毛利率继续提升:2019H1公司物业管理服务毛利率达到26.6%,同比下降250bps,主要由于高速增长的第三方及收并购在管面积影响。社区增值服务毛利率达到51.4%,同比提升510bps。外延增值服务毛利率达到49.3%,同比提升500bps。

风险提示:1)业务扩张不及预期;2)物业管理满意度降低;3)物业管理费收缴率降低;4)物业管理费提价受阻。