机构:国泰君安

评级:增持

目标价:21.51元

本报告导读: 公司拥有烟草类产品进出口独家经营权,在上下游产业链中具备强议价能力,通过 HNB 新型烟草领域的切入实现自我变革,借助壁垒寻求新增长极,目标价 21.51元。

摘要:

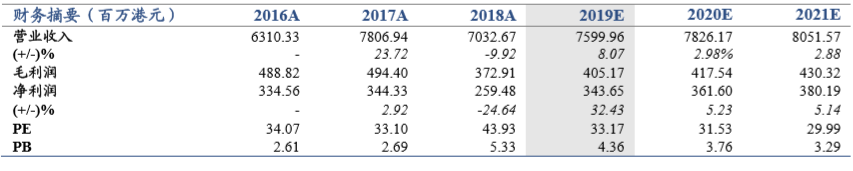

首次覆盖给予“增持”评级,目标价 21.51元。公司作为中烟旗下唯 一的国际业务平台,拥有烟草类产品进出口的独家经营权,在所从事 业务领域没有任何竞争对手,充分受益于中烟整合海外资源及大力推 广新型烟草制品的趋势。考虑到标的具备高度稀缺性、独家经营地位 带来高议价能力、HNB 新型烟草制品放量可期,预计 2019-2021 年营 业收入分别为 76.00、78.26、80.52 亿港元,归母净利润 3.44、3.62、 3.80 亿港元,对应 EPS0.52、0.54、0.57 港元。给予目标价 21.51元, 对应 2019 年 41PE 倍,首次覆盖给予“增持”评级。

东南亚港澳台市场需求稳定,HNB新型烟草制品加速落地。免税中国品牌卷烟的全球需求量以5.6%的CAGR稳步增长,公司作为卷烟特定地区的独家营运实体充分受益。同时,公司2018年5月开始从事新型烟草业务,仅8个月时间即实现销售加热棒5485万只(包含MC、娇子、COO及MU+四款产品)、贡献1689万港元收入增量,未来随着各省中烟公司HNB产品加速落地,公司业务有望超预期。

烟草专卖制度构筑高壁垒和竞争优势,财务指标表现良好。我们认为公司竞争优势体现在以下四个维度:①经营层面:独特的经营模式决定了较为稳定的毛利率,无需营销和研发投入即可维持市场竞争力,业务垄断性极强;②管理层面:存货和应收账款周转率加快反映管理效率改善,资产模式极轻且变现能力强,坏账风险几乎为零;③财务层面:绝大多数负债来自占用上游应付款项及票据,无任何短期借款和长期借款,财务风险可控、资金成本较低;④业绩层面:主营业务突出且净利润含金量高,股东权益报酬率(摊薄)达到45%,属于绩优范畴。不足之处在于,公司业绩因重组及政策变动出现较大波动、关联关系占比高导致对中烟集团严重依赖、过往历史暂未分红等。

催化剂:中烟加速推出新型烟草制品并通过公司向海外出售

风险提示:对中烟集团依赖的风险;全球控烟运动带来的消费端压力