机构:广发证券

评级:买入

目标价:2.78 港元

核心观点:

2019 年二季度来风好转,全年展望较为稳定 公司披露了 2019 年二季度经营数据。2019 年第二季度,公司实现风电发 电量 2,151GWh,同比增长 26.92%,风电利用小时数为 600 小时,同比增长 50 小时。2019 年上半年累计风电发电量 4,779GWh,同比增长 14.45%,累计 利用小时数 1375 小时,同比增长 17 小时。公司两大主要风电装机分布省份, 河北和新疆二季度来风情况较好,弥补了一季度风况较差的负面影响,为全年 发电量稳定增长奠定基础。虽然分季度来风情况波动性较大难以预测,但从历 史来风情况来看,2019 年全年风电发电展望相对稳定,我们预计全年风电发电 量同比增长 15%左右。

2019 年 5/6 月份销气量增速恢复,全年燃气销气量预计稳定增长 2019 年第二季度,公司实现总燃气销气量 4.8 亿立方米,同比增长 11.6%, 其中批发、零售、CNG/LNG 业务销气量分别 2.37/2.16/0.25 亿立方米,分别 同比增长 20.2%/1.5%/34.8%。4 月总销气量继 3 月持续低迷,5 月和 6 月总 销气量增速有所恢复。4 月份销气量同比有所下降主要因为 1)4 月份北京举办 一带一路及世博园会等重要会议,导致部分燃气终端用户不同程度的限产/停 产,2)由于 2019 年 3 月下旬江苏盐城化工厂爆炸事故,各地均对当地化工企 业进行安全生产普查,影响了部分公司燃气用户正常生产经营。 截止 2019 年二季度公司实现累计燃气总销气量 16.5 亿立方米,同比增长 27.33%,其中批发、零售、CNG/LNG 业务销气量分别 10.8/5.2/0.5 亿立方米, 分别同比增长 31%/20%/25%。我们保守预计 2019 年全年销气量为 31.5 亿万 立方米左右,同比增长约 20%。

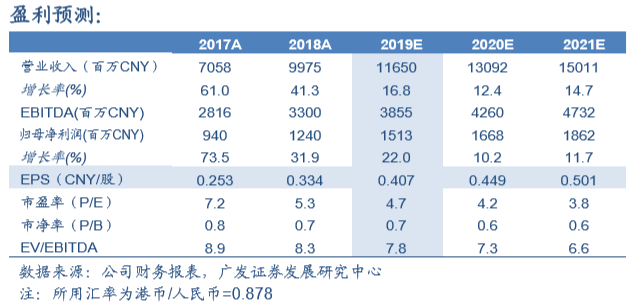

盈利预测与投资评级 2019 年 7 月 12 日,新天绿色能源(00956.HK)最新收盘价 2.19 港元, 我们预测公司 2019-2021 年 EPS 为人民币 0.407/0.449/0.501 元。2019 年上 半年业绩基本符合预期,我们预计未来公司发电量和销气量将保持稳定增长, 并基于 2019 年 6 倍市盈率给予合理价值 2.78 港元/每股,维持“买入”评级。

风险提示 燃气供应紧张,风电装机新增不及预期,来风情况低于预期风险。