机构:辉立证券

评级:买入

目标价:14.01港元

投资概要

中国教育集团控股为一家高等教育和职业教育行业的公司。在拥有多年学校营运经验的集团管理之下,我们相信收购标的提升潜力相当大。然而,集团或受新并购的学校所影响,毛利率出现明显下降,行政费用占收入比亦有上升迹像,我们认为集团需要一段时间才能改善新学校的经营情况。假设市盈率为28倍(过去之平均值),得出目标价$14.01港元,并维持“增持”评级,潜在回报约13.53%。(现价截至6月26日)

业绩更新

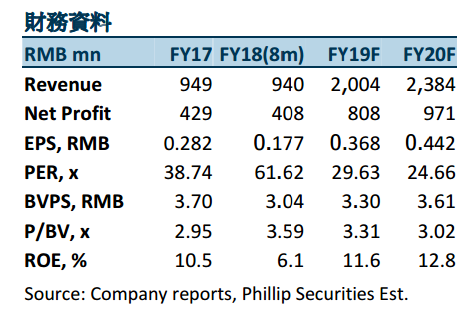

集团公布中期业绩,收入达至9.27亿人民币,同比大增71%;纯利为3.44亿人民币,同上升34%,而经调整纯利则为3.93亿人民币,同比增加42%。毛利率由59.2%下降至57.8%,约1.4%,主要由於并入新收购学校。七所学校在校人数达到147,414人,同比大增93%,主要由於集团期内增并了四所学校。而内生增长则上升6.3%,其中江西科技学院同比上升11.2%,而广东白云学院和白云技师学院则保持低单位数增长。在学费方面,江西科技学院、广东白云学院、白云技师学院、郑州城轨学校及松田大学在18/19学年均有提升学费。

学校收购集团在6月25日公布收购四川外国语大学重庆南方翻译学院全部举办人权益,作价为10.1亿元人民币。学校位於重庆,2003年成为与四川外国语大学合办的本科独立学院。学校拥有渝北及綦江两个校区,校园面积1,572亩,并提供33个本科专业,包括多种外语、国际经济与贸易、酒店管理、广告学汉语国际教育、美术学、音乐表演等。目前,在校学生人数13,252人,均为本科生,学费则约1.4万人民币。

於2018年12月31日,学校的资产总值及资产净值分别为15.9亿和5.4亿人民币。2017及2018均出现微亏,分别为1,985万和400.5万人民币,而该年度的财务成本则分别为6,123万和6,557万人民币。目前,学校的负债约为5.1亿人民币。

我们认为学校的潜力巨大,首先现有学校校园可多容纳学生42%,同时集团表示由於校园设施水准较高,因此不需要大量的资本开资。另外,学校在2018年的收生人数约3,500人,较去年上升约150人,或4.4%。此外,学校过去三年的毕业生就业率理想,均高於90%。从学校招生情况良好和毕业生就业率理想来看,我们认为学校教学质素良好。除了教育质素良好之外,目前重庆市只有两所民办大学和六所独立学院,因此市内竞争并非十分激烈。

另外,学校现时经营情况亦可进一步改善。首先,财务成本有望大幅下降,按资料推算,学校目前负债的利率偏高,蚕食了大部份利润。被集团并购後,我们相信学校能享受较低的利率,集团在3月21日公布发行23.55亿港元五年期可换股债券,年利率只有2%,财务成本下降後,学校便有望盈利。此外,学校亦可以省下品牌使用费用及透过优化师生比降低人力支出。有监於目前学生均为本科生,集团表示未来或会开设专科以提高收入。

学校的企业价值约为15.1亿(收购作价加5.1亿的未偿还贷款和扣除掉营运资本後的现金1000万),CY2019EV/EBITDA约12.2倍,我们认为估值合理。

盈利预测

受新并购的学校所影响,集团毛利率出现明显下降,行政费用占收入比亦有上升迹像,我们认为集团需要一段时间才能改善新学校的经营情况,因此2019年业绩会受此影响。有监於此,我们把2019/2020年的预测毛利率下调2.3%/2.2%,亦把2019/2020年的预测行政费用占收入比上调2%/2.7%,导致2019/2020年预测纯利下降8.4%/10.3%。同时,我们这次并未把重庆学校纳入估计。

估值

我们基於2020年归属股东纯利,假设市盈率为28倍(过去之平均值),得出目标价$14.01港元,较早前目标价下降9.7%,主要由於毛利率下降、行政费用占收入比及人民币贬值,并维持“增持”评级,潜在回报约13.53%。(HKD/CNY=0.884)