公开信息显示,2月6日,铜陵有色金属集团铜冠矿山建设股份有限公司(以下简称“铜冠矿建”)将首发上会,拟冲刺北交所,保荐机构为天风证券股份有限公司。

铜冠矿建专注于向全球非煤矿山提供工程建设、运营管理、优化设计、技术研发等一体化开发服务和相关增值服务,致力于成为全球领先的智慧矿山系统解决方案提供商。

股权结构方面,截至招股说明书签署日,有色控股直接持有公司52.15%的股份,通过控股子公司铜陵有色间接控制公司19.74%的股份,合计控制公司71.89%的股份,为公司控股股东。安徽省国资委直接持有有色控股61%股份,通过其全资子公司安投集团持有有色控股39%股份,合计持有有色控股100%的股份,安徽省国资委为公司实际控制人。

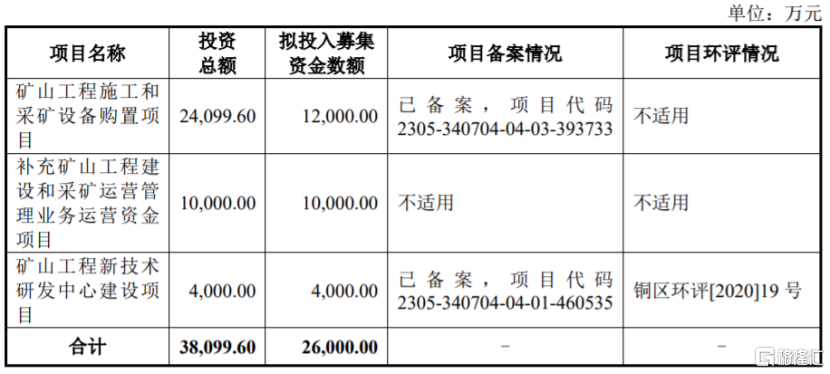

本次申请上市,铜冠矿建拟募集资金用于矿山工程施工和采矿设备购置项目、补充矿山工程建设和采矿运营管理业务运营资金项目、矿山工程新技术研发中心建设项目。

募资使用情况,图片来源:招股书

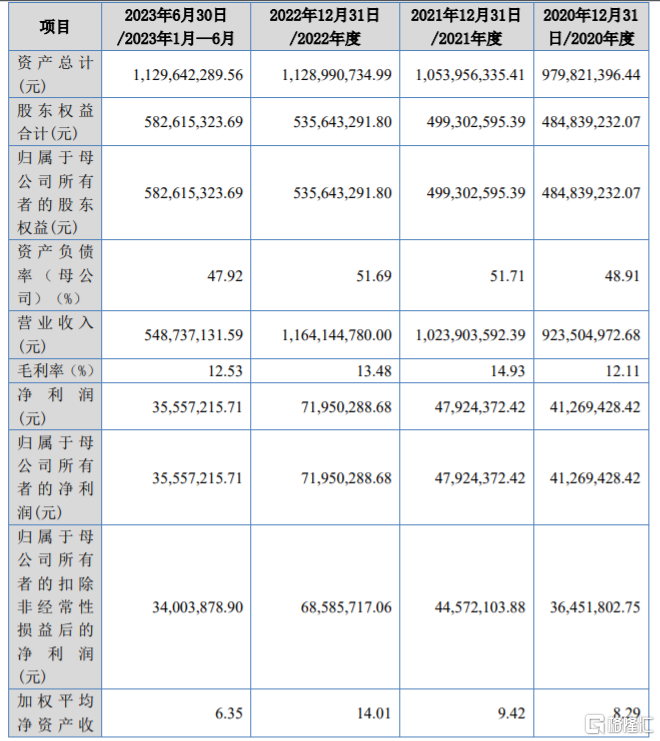

业绩方面,2020年至2023年上半年,铜冠矿建分别实现营业收入约9.24亿元、10.24亿元、11.64亿元、5.49亿元,实现归母净利润约0.41亿元、0.48亿元、0.72亿元、0.36亿元。

经审阅,2023年1-9月,公司实现营业收入约8.06亿元,较上年同期增长0.09%;归属于母公司股东的净利润为4791.44万元,较上年同期减少22.04%。

主要财务数据和财务指标,图片来源:招股书

矿山开发服务行业的发展与矿山企业的需求紧密相关,数量庞大的小型矿山企业的服务需求催生了一大批小型矿山开发服务商,形成了一定规模的低端服务市场。随着我国矿山安全、环保监管政策的进一步完善,未来小型矿山将会进一步萎缩,并整合成较为规范的规模矿山。

铜冠矿建主要服务中高端市场,2020年至2022年的国内矿山工程建设业务的市场占有率从8.89%下降至5.31%,同期国内有色金属地下矿山采矿运营管理业务的市场占有率从0.75%提升至0.76%。随着更多的竞争者进入市场,如果公司未能提升自身市场竞争力,可能会影响公司的市场份额。

报吿期内,铜冠矿建的综合毛利率分别为12.11%、14.93%、13.48%、12.53%,低于可比公司毛利率平均值。

可比公司毛利率比较分析,图片来源:招股书

铜冠矿建面临着境外业务开展的风险。2020年至2023年1-6月,公司境外主营业务收入占当期主营业务收入的比例分别为46.90%、47.08%、49.29%和53.09%,占比较高。公司境外业务主要开展于赞比亚、刚果(金)、厄瓜多尔、蒙古、哈萨克斯坦等矿产资源丰富的发展中国家,如果公司与主要境外客户的合作关系发生变化,或无法及时引入新的境外优质客户,可能会影响公司的境外业务收入。