公開信息顯示,2月6日,銅陵有色金屬集團銅冠礦山建設股份有限公司(以下簡稱“銅冠礦建”)將首發上會,擬衝刺北交所,保薦機構為天風證券股份有限公司。

銅冠礦建專注於向全球非煤礦山提供工程建設、運營管理、優化設計、技術研發等一體化開發服務和相關增值服務,致力於成為全球領先的智慧礦山系統解決方案提供商。

股權結構方面,截至招股説明書籤署日,有色控股直接持有公司52.15%的股份,通過控股子公司銅陵有色間接控制公司19.74%的股份,合計控制公司71.89%的股份,為公司控股股東。安徽省國資委直接持有有色控股61%股份,通過其全資子公司安投集團持有有色控股39%股份,合計持有有色控股100%的股份,安徽省國資委為公司實際控制人。

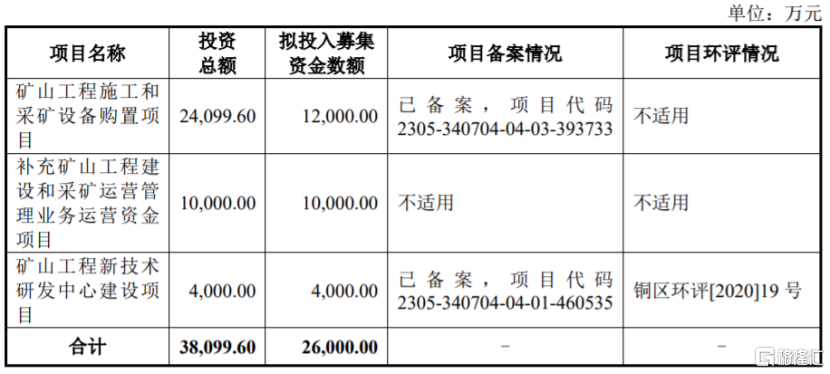

本次申請上市,銅冠礦建擬募集資金用於礦山工程施工和採礦設備購置項目、補充礦山工程建設和採礦運營管理業務運營資金項目、礦山工程新技術研發中心建設項目。

募資使用情況,圖片來源:招股書

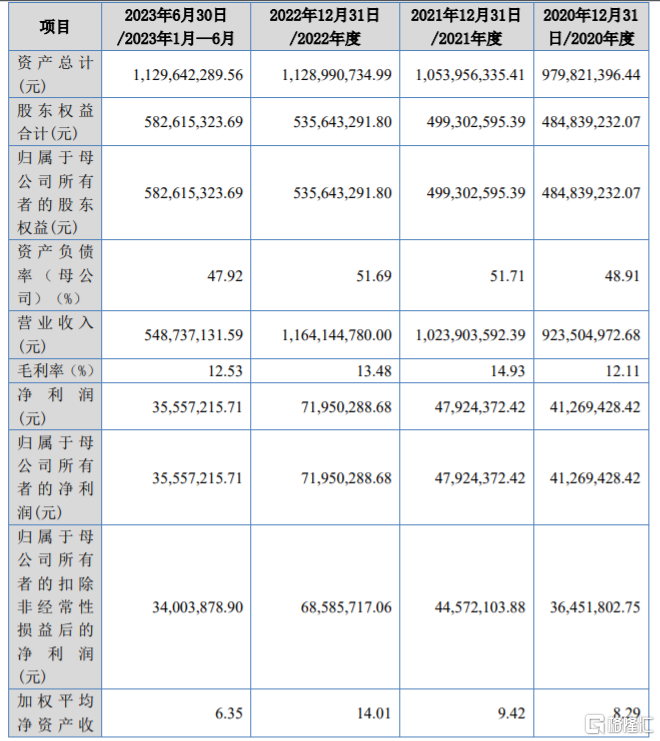

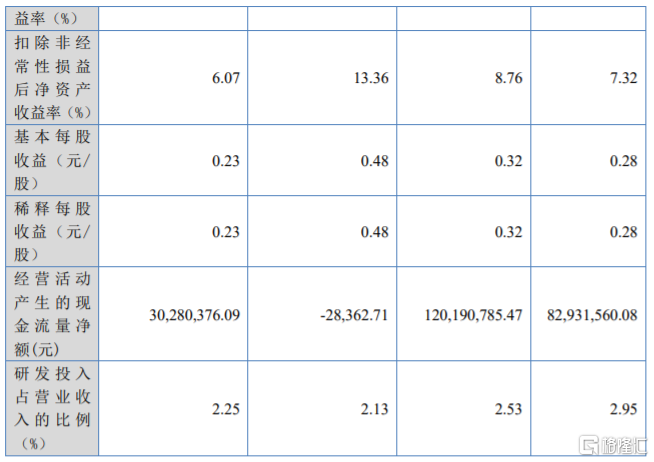

業績方面,2020年至2023年上半年,銅冠礦建分別實現營業收入約9.24億元、10.24億元、11.64億元、5.49億元,實現歸母淨利潤約0.41億元、0.48億元、0.72億元、0.36億元。

經審閲,2023年1-9月,公司實現營業收入約8.06億元,較上年同期增長0.09%;歸屬於母公司股東的淨利潤為4791.44萬元,較上年同期減少22.04%。

主要財務數據和財務指標,圖片來源:招股書

礦山開發服務行業的發展與礦山企業的需求緊密相關,數量龐大的小型礦山企業的服務需求催生了一大批小型礦山開發服務商,形成了一定規模的低端服務市場。隨着我國礦山安全、環保監管政策的進一步完善,未來小型礦山將會進一步萎縮,並整合成較為規範的規模礦山。

銅冠礦建主要服務中高端市場,2020年至2022年的國內礦山工程建設業務的市場佔有率從8.89%下降至5.31%,同期國內有色金屬地下礦山採礦運營管理業務的市場佔有率從0.75%提升至0.76%。隨着更多的競爭者進入市場,如果公司未能提升自身市場競爭力,可能會影響公司的市場份額。

報吿期內,銅冠礦建的綜合毛利率分別為12.11%、14.93%、13.48%、12.53%,低於可比公司毛利率平均值。

可比公司毛利率比較分析,圖片來源:招股書

銅冠礦建面臨着境外業務開展的風險。2020年至2023年1-6月,公司境外主營業務收入佔當期主營業務收入的比例分別為46.90%、47.08%、49.29%和53.09%,佔比較高。公司境外業務主要開展於贊比亞、剛果(金)、厄瓜多爾、蒙古、哈薩克斯坦等礦產資源豐富的發展中國家,如果公司與主要境外客户的合作關係發生變化,或無法及時引入新的境外優質客户,可能會影響公司的境外業務收入。