本文来自格隆汇专栏:天风研究,作者:吴先兴团队

核心观点

综合来看,短期的风险偏好或将先抑后扬,结合市场放量止跌,调整或近尾声。我们的行业配置模型显示,进入12月份,我们的行业配置模型继续持有困境反转板块,继续推荐医药,消费电子,券商;此外TWOBETA模型12月开始推荐大金融板块。当前行业建议继续关注医药以及消费电子和券商,券商在并购利好的刺激下叠加TWOBETA模型的结论,重点关注。大盘风格进入超跌同时国有资本进场买入,短期或将占优。

摘要

上周周报认为:“短期的风险偏好承压概率较低,叠加国有资本进场买入对风险偏好的提振,市场有望止跌企稳。”但全周来看,指数事与愿违,wind全A全周下跌2.02%,市值维度上,上周代表小市值股票的国证2000下跌2.2%,中盘股中证500下跌1.24%,沪深300下跌2.4%,上证50下跌2.99%;上周中信一级行业中,传媒和计算机表现最强,传媒上升1.67%;建材和军工表现最差,建材下跌4.25%。上周成交活跃度上,传媒和有色板块资金流入明显。

从择时体系来看,我们定义的用来区别市场整体环境的wind全A长期均线(120日)和短期均线(20日)的距离有所扩大,最新数据显示20日线收于4685点,120日线收于4809点,短期均线位于长线均线之下,两线距离由之前的-2.14%变化至-2.58%,绝对距离小于3%,市场继续处于震荡格局。

市场处于震荡格局,核心的观察指标在于市场风险偏好的度量。宏观层面,下周处于多项宏观数据的兑现窗口,风险偏好或将先抑后扬;技术面上,上周五指数呈现放量止跌,显示开始有增量资金入场承接,调整或进入尾声。估值角度,当前估值处于极端低估区域,向下空间也较为有限。综合来看,短期的风险偏好或将先抑后扬,结合市场放量止跌,调整或近尾声。

配置方向上,我们的行业配置模型显示,进入12月份,我们的行业配置模型继续持有困境反转板块,继续推荐医药,消费电子,券商;此外TWOBETA模型12月开始推荐大金融板块。当前行业建议继续关注医药以及消费电子和券商,券商在并购利好的刺激下叠加TWOBETA模型的结论,重点关注。大盘风格进入超跌同时国有资本进场买入,短期或将占优。

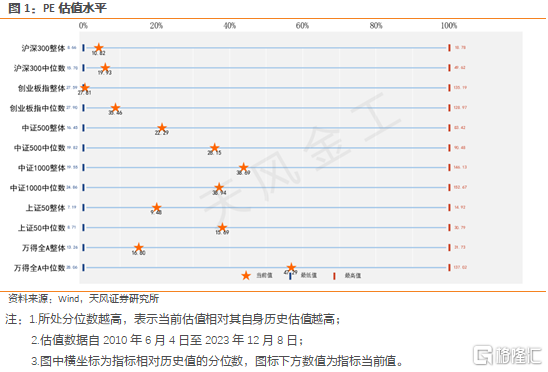

从估值指标来看,wind全A指数PE低于20分位点,属于偏低水平,PB低于5分位点,属于极低水平,结合短期趋势判断,根据我们的仓位管理模型,当前以wind全A为股票配置主体的绝对收益产品建议仓位80%。

择时体系信号显示,均线距离-2.58%,距离绝对值小于3%,市场再度重回震荡格局,核心的观察指标在于市场风险偏好的度量。宏观层面,下周处于多项宏观数据的兑现窗口,风险偏好或将先抑后扬;技术面上,上周五指数呈现放量止跌,显示开始有增量资金入场承接,调整或进入尾声。估值角度,当前估值处于极端低估区域,向下空间也较为有限。综合来看,短期的风险偏好或将先抑后扬,结合市场放量止跌,调整或近尾声。我们的行业配置模型显示,进入12月份,我们的行业配置模型继续持有困境反转板块,继续推荐医药,消费电子,券商;此外TWOBETA模型12月开始推荐大金融板块。当前行业建议继续关注医药以及消费电子和券商,券商在并购利好的刺激下叠加TWOBETA模型的结论,重点关注。大盘风格进入超跌同时国有资本进场买入,短期或将占优。

风险提示:市场环境变动风险,模型基于历史数据。

注:本文为天风证券股2023年12月10日研报《量化择时周报:市场放量止跌,调整或近尾声》,报吿分析师:吴先兴 S1110516120001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。