本文来自格隆汇专栏:樊继拓 作者:樊继拓

短期内A股季度跌幅较大,强势股补跌已经发生,市场出现月度以上反弹的概率很高。同时随着10月三季报披露结束,股市有望进入有利于反弹的窗口期。因为在经济和盈利下行期,季报披露期股市大多很难有正收益。比如2018-2019年、2021年Q4至今,对应的季报披露期4月、7-8月、10月,股市均偏弱。今年2月以来的调整,4月下旬、8月、10月下旬是跌速最快的阶段,均是季报披露期。信达证券认为,随着三季报披露接近尾声,股市有望暂时进入有利于上升的窗口期。但企稳后反弹或反转的速度,取决于股市是否出现对经济新周期的宏大敍事或核心矛盾的缓和。历史上熊市底部反转,有快有慢,快的案例是2012年12月、2019年Q1,上升期间没有回撤一步到位。2012年底和2018年底,之所以见底后反转快,主要是因为宏观事件、政策、逻辑和数据季度内形成了共振,所以反转速度较快。反转期间的宏大逻辑不一定是对的,但如果无法证伪,并且宏大敍事在逻辑上成立,反转就可以很快。而历史上有些底部起步是比较慢的,比如2014年中、2016年2月,分别是流动性牛市和价值股结构性牛市的起点,但由于没有宏大事件的配合,刚开始回升速度并不快。即使是2014年的牛市,刚开始流动性改善、利率下降的阶段,股市上升速度也是比较慢的。

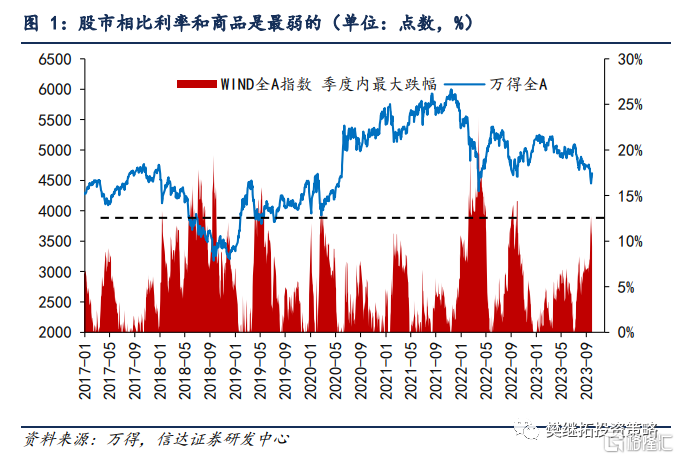

(1)技术性反弹的两个力量:季度内回撤大+三季报结束。8月和10月,指数均有两次快速下跌,万得全A指数累积的季度最大回撤达到了13.7%,是2017年以来较大的回撤,只比2018年下半年、2019年5月、2022年3-4月、2022年10月略小一些。考虑到较大的跌幅和强势股补跌已经发生,市场出现月度以上反弹的概率很高。

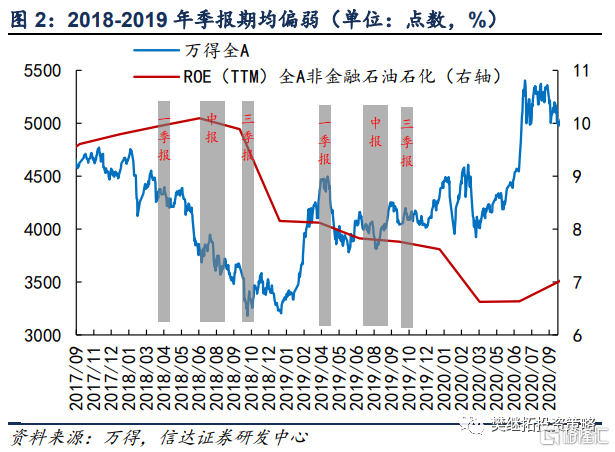

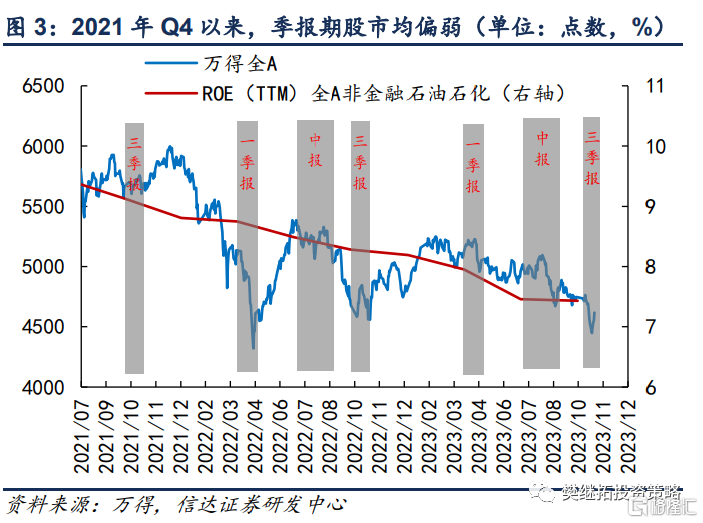

同时10月底,三季报披露接近尾声,也会提供一个较好的反弹窗口期。在经济和盈利下行期,季报披露期股市大多很难有正收益。2018-2019年、2021年Q4至今,对应的季报披露期4月、7-8月、10月,股市均偏弱。今年2月以来的调整,4月下旬、8月、10月下旬是跌速最快的阶段,均是季报披露期。随着三季报披露接近尾声,股市有望暂时进入有利于上升的窗口期。

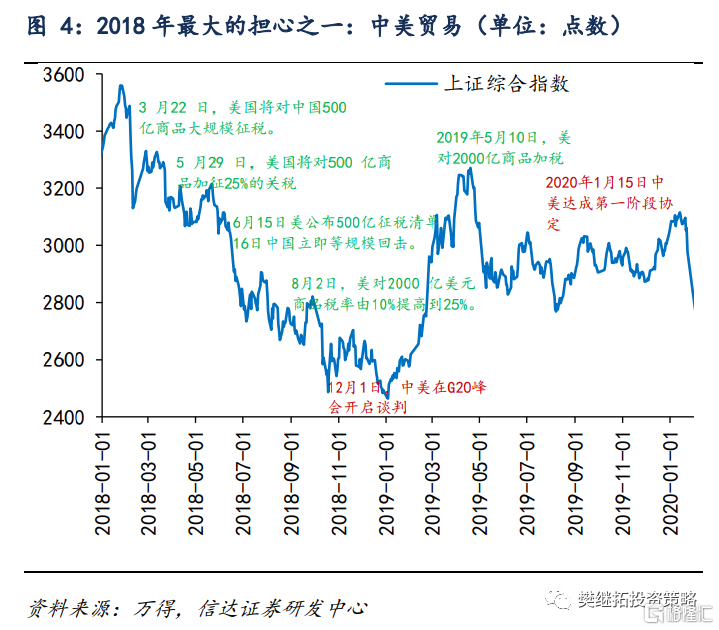

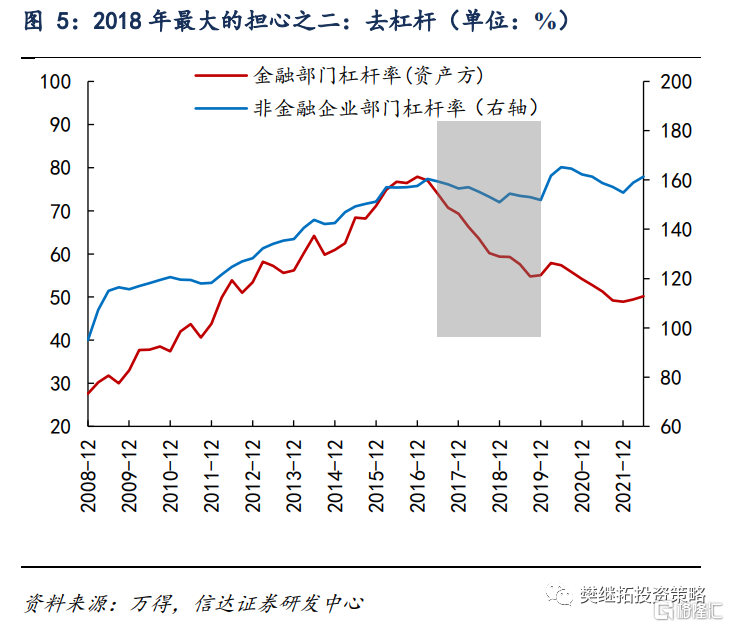

(2)历史上熊市底部快速反转的条件:季度数据改善、核心矛盾的重要缓和。历史上熊市底部反转,有快有慢,快的案例是2012年12月、2019年Q1,上升期间没有回撤一步到位。2018年的熊市中,由于中美贸易冲突和国内的金融去杠杆,投资者对经济的担心不断深化,而且事后来看,中美贸易和去杠杆都是没有短期解决方案的长期利空。但在2018年底-2019年Q1,这些长期利空出现了一个季度的重要缓和。2018年12月1日中美领导人在G20峰会开启谈判,标志中美贸易冲突进入新的阶段。关于去杠杆的政策也有一定的微调,民营企业座谈会、疏解股权质押风险等政策不断落地。这些重大的政策缓和,结合2019年Q1短暂的PMI、社融改善,股市出现了快速反转。

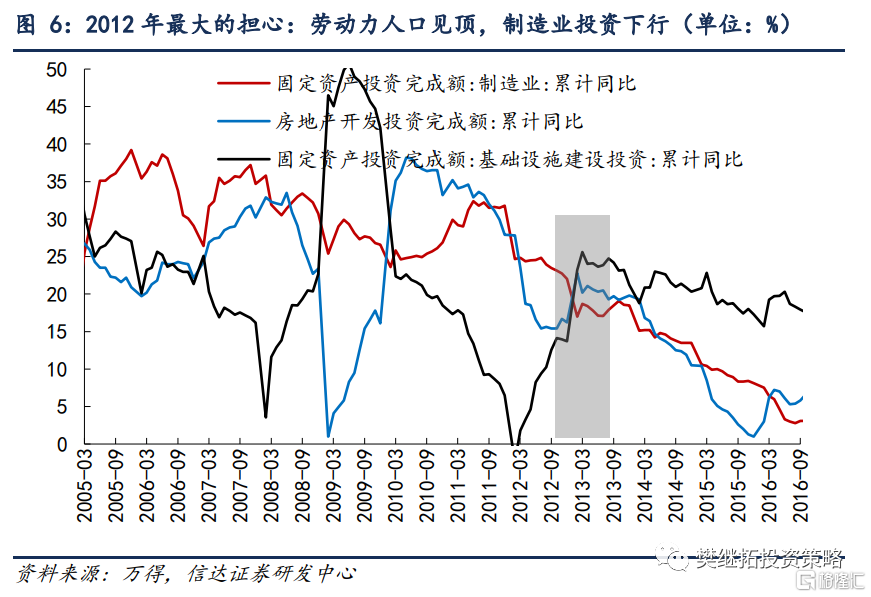

另一次快速反转是2012年底,2011-2012年投资者第一次全面担心人口周期见顶,当时主要担心劳动力人口见顶。因为改革开放后,中国经济快速融入全球,其中最重要的核心竞争力是中国巨大的农村剩余劳动力。但是2010年之后劳动力优势逐渐走弱,由此导致投资者对制造业出现了系统性的担心。事后来看,这些担心是对的,2003-2010年中国制造业投资增速一直维持在25%以上,但2011年之后持续下行。在此背景下,2012年底股市是如何反转的?主要是房地产和基建力量的阶段性释放,2012年初开始基建投资就已经开始回升,房地产投资直到年底才回升,两者叠加形成了宏观数据改善。并且2012年底又提出了新型城镇化的政策,股市出现了快速反转。

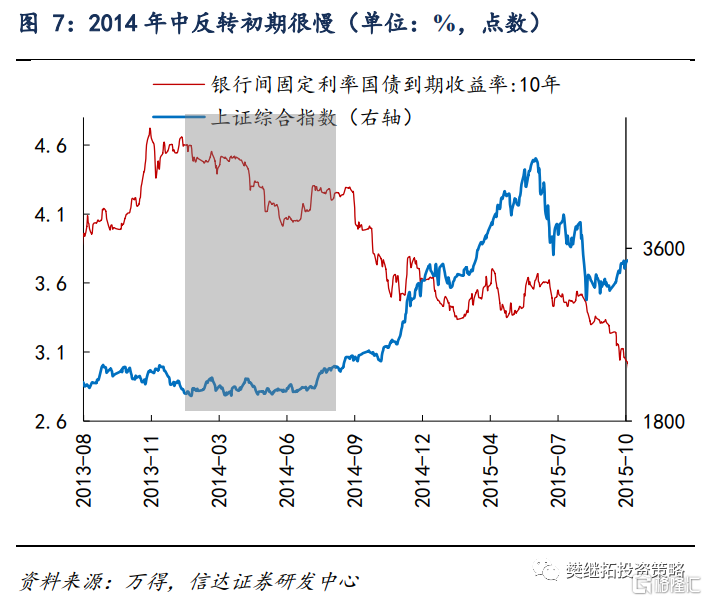

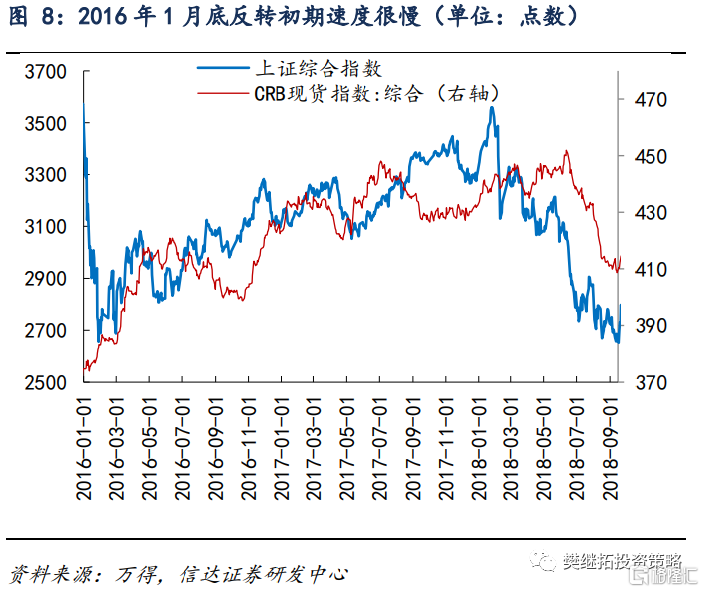

(3)熊市底部缓慢反转的条件:缺少标志性的宏大事件,流动性或宏观数据持续缓慢改善。2012年底和2018年底,之所以见底后反转快,主要是因为宏观事件、政策、逻辑和数据季度内形成了共振,所以反转速度较快。反转期间的宏大逻辑不一定是对的,但如果无法证伪,并且宏大敍事在逻辑上成立,反转就可以很快。而历史上有些底部起步是比较慢的,比如2014年中、2016年2月,分别是流动性牛市和价值股结构性牛市的起点,但由于没有宏大事件的配合,刚开始回升速度并不快。即使是2014年的牛市,刚开始流动性改善、利率下降的阶段,股市上升速度也是比较慢的。

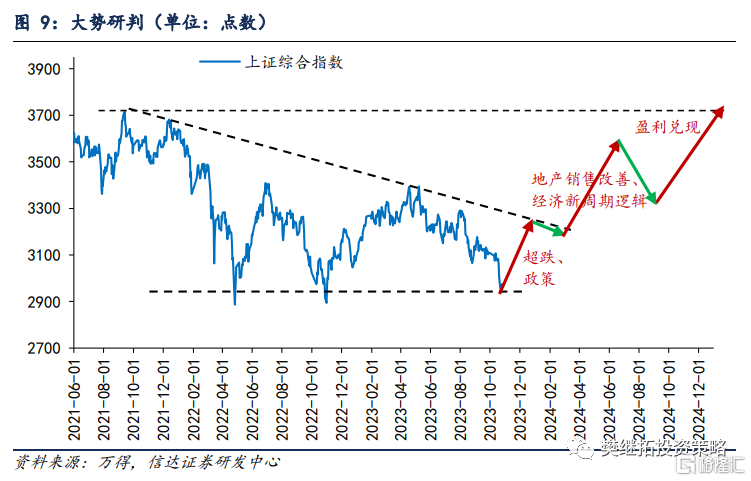

(4)策略观点:反转的力量正在不断累积。成长赛道股的调整导致市场底部比预期的更晚,但从现在展望未来半年,A股存在三个反转的力量:(1)政策底&超跌修复:6月以来,表现最弱的是成长中的TMT,背后核心是股价升幅过大,但业绩兑现一般。但信达证券认为由于AI产业趋势尚未被证伪,互联网监管和疫情对计算机和传媒基本面的负面影响基本结束,TMT估值很难跌回原点,季度调整可能已经较为充分,能逐渐止跌。信达证券认为,经济相关类板块受到政策改善、商品企稳等影响,或将成为最强的方向。(2)库存周期反转:库存周期是经济短周期波动中比较重要的力量。信达证券认为,库存周期不会消失,一旦反转会对股市产生半年以上的正面影响。1990-2009年,日本经济在失去的二十年中,在库存周期下降末期到回升初期,日经225指数容易出现半年以上的反弹。(3)房地产销售企稳改善:目前市场对房地产政策乐观的对比是2014年930政策。从2014年的房地产销售数据能看到,政策出台后第一个月数据改善并不很明显,但从11月中旬开始,30个大中城市房地产销售数据超过2013年。10月中下旬将会是这一个乐观假设能否兑现的重要验证期。这三个力量先后发力,将会形成反转的三个阶段。超跌反弹和政策对市场的直接影响大多不会超过一个季度,库存周期对市场的影响最弱的情况下可能只有半年,房地产销售一旦改善,行情级别将会是年度的。

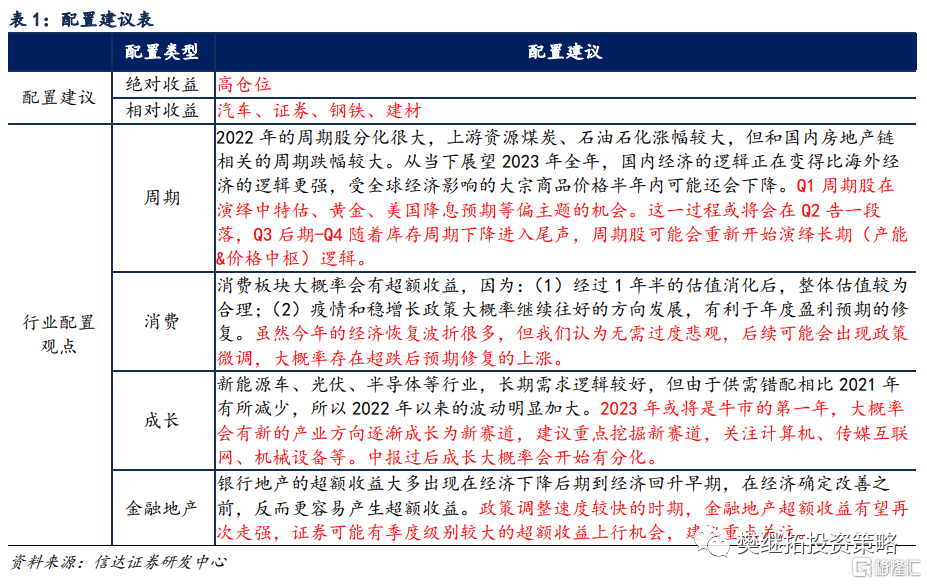

行业配置建议:月度内配置超跌,半年内超配金融类(证券银行),1-2年内战略性配置上游周期。(1)上游周期未来1年内持续超配:周期股过去1年受到全球库存周期下行的影响,先后出现了调整,但随着库存周期下降进入尾声,2023年Q4-2024年,宏观需求存在回升的可能。信达证券认为,考虑到长期产能建设不足,需求、供给和估值可能会共振。(2)中特估内部关注金融:从2022年开始,整体市场风格逐渐转向价值,中特估类板块由于长期的低估值,会先后出现系统性的估值修复,随着政策和经济预期的稳定,后续重点关注中特估中的金融类。(3)TMT:调整较为充分,但后续新的上升需要业绩的兑现,下一次机会最早可能出现在三季报附近。(3)消费链、地产链:虽然今年的经济恢复波折很多,但信达证券认为无需过度悲观。重点观察地产销售,机会可能会在明年Q1。

上周市场变化

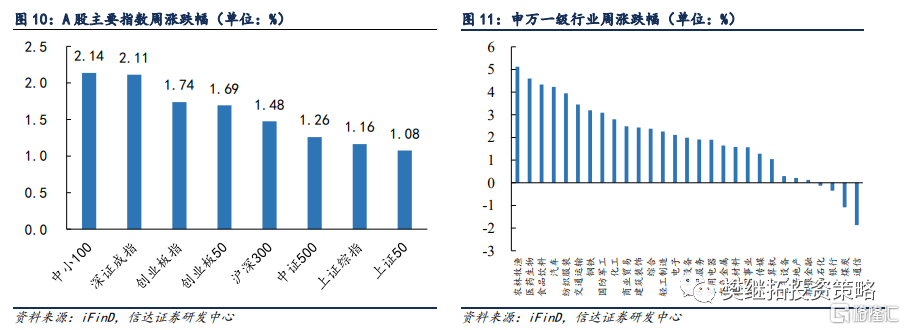

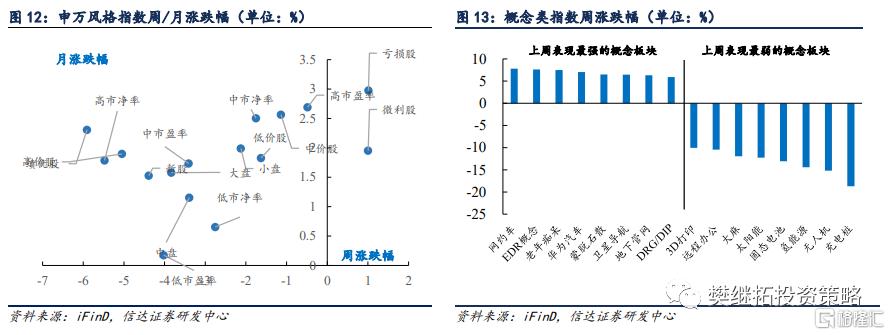

上周A股主要指数均上升,中小100指数(2.14%)领升,申万一级行业升跌分化,其中农林牧渔(5.12%)、医药生物(4.6%)、食品饮料(4.34%)领升,通信(-1.86%)、煤炭(-1.09%)、商业贸易(-0.35%)领跌。概念股中,网约车(7.81%)、EDR概念(7.61%)、老年痴呆(7.50%)领升,充电桩(-18.73%)、无人机(-15.19%)、氢能源(-14.44%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

注:本文节选自信达证券2023年10月29日发布的报吿《如何判断反转速度?——策略周观点》,分析师:樊继拓 S1500521060001