本文来自格隆汇专栏:天风宏观宋雪涛,作者:宋雪涛 林彦

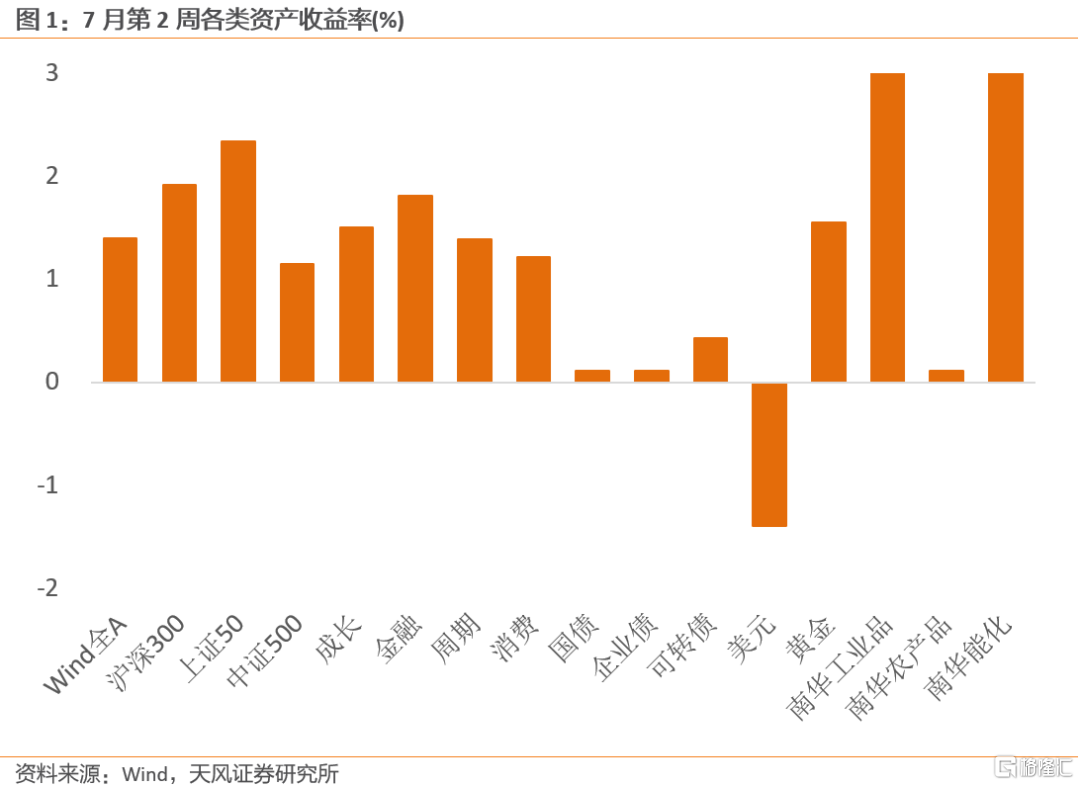

7月第2周各类资产表现:7月第2周,美股三大指数普遍上升。Wind全A上升1.40%,日均成交额下降至8594.43亿元。30个一级行业中24个行业实现上升,石油石化、食品饮料和传媒表现相对靠前;综合、轻工制造和房地产表现靠后。信用债指数小幅上升0.12%,国债指数小幅上升0.11%。

权益

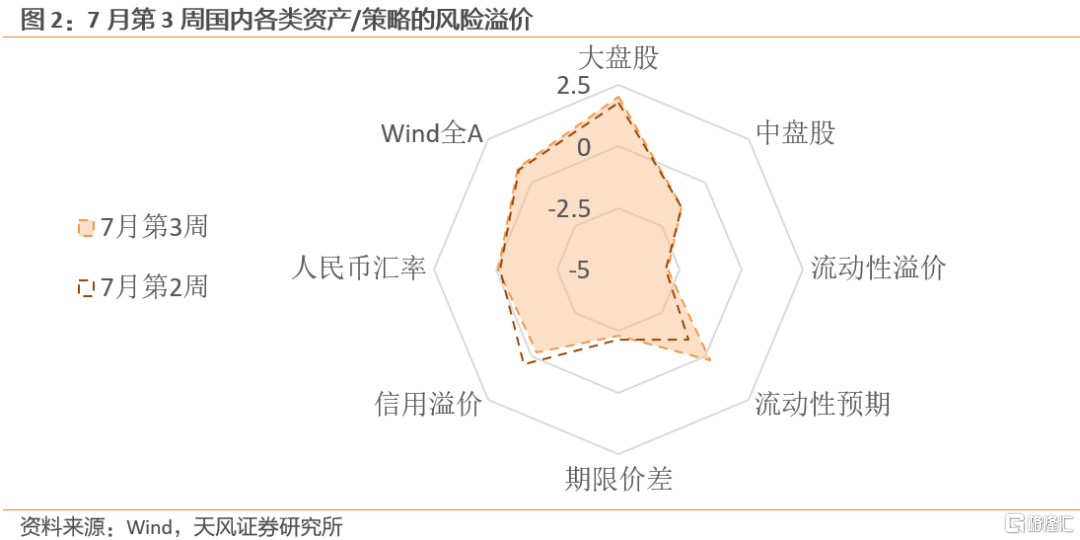

7月第2周,Wind全A的风险溢价在略高于【中性】水平位置(中位数上0.3倍标准差,58%分位)。沪深300和上证50的风险溢价分别上升至74%和70%分位,中盘股(中证500)的风险溢价维持36%分位。金融、周期、成长、消费的风险溢价为63%、45%、70%、75%分位。

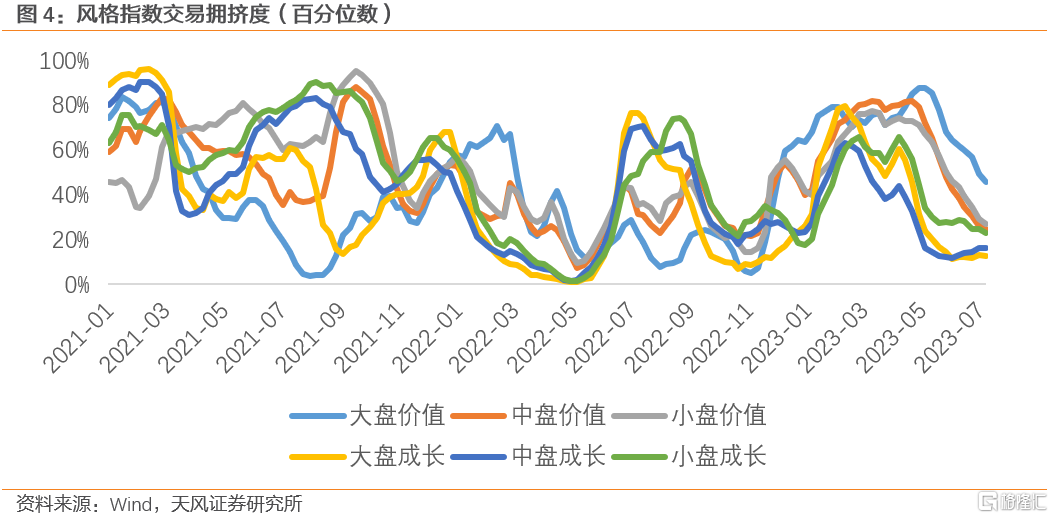

7月第2周,大、中盘成长股拥挤度维持稳定,其余风格股拥挤水平继续缓解。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为49%、13%、25%、16%、27%、23%历史分位。

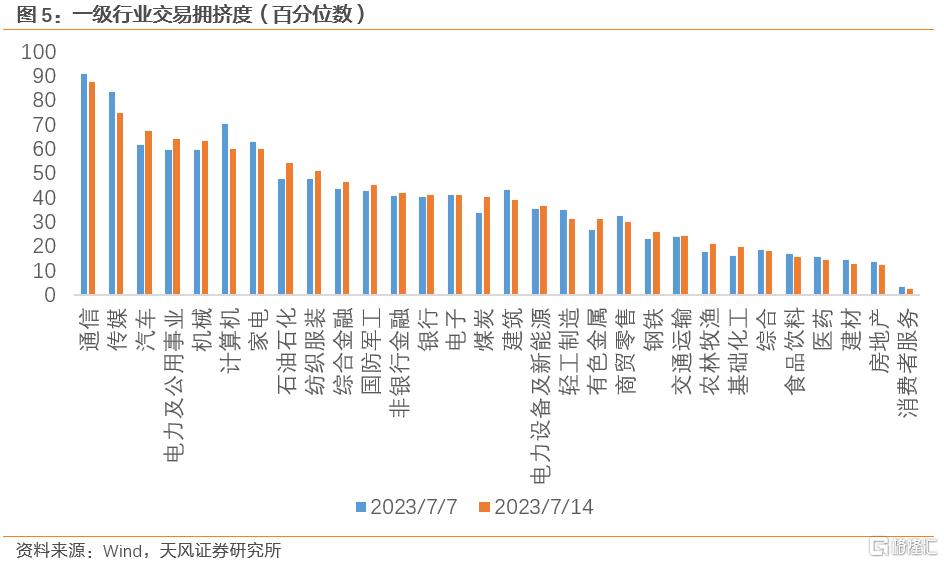

7月第2周,30个一级行业的平均拥挤度维持39%分位。当前拥挤度最高的为通信、传媒和汽车。建材、房地产和消费者服务的拥挤度最低。

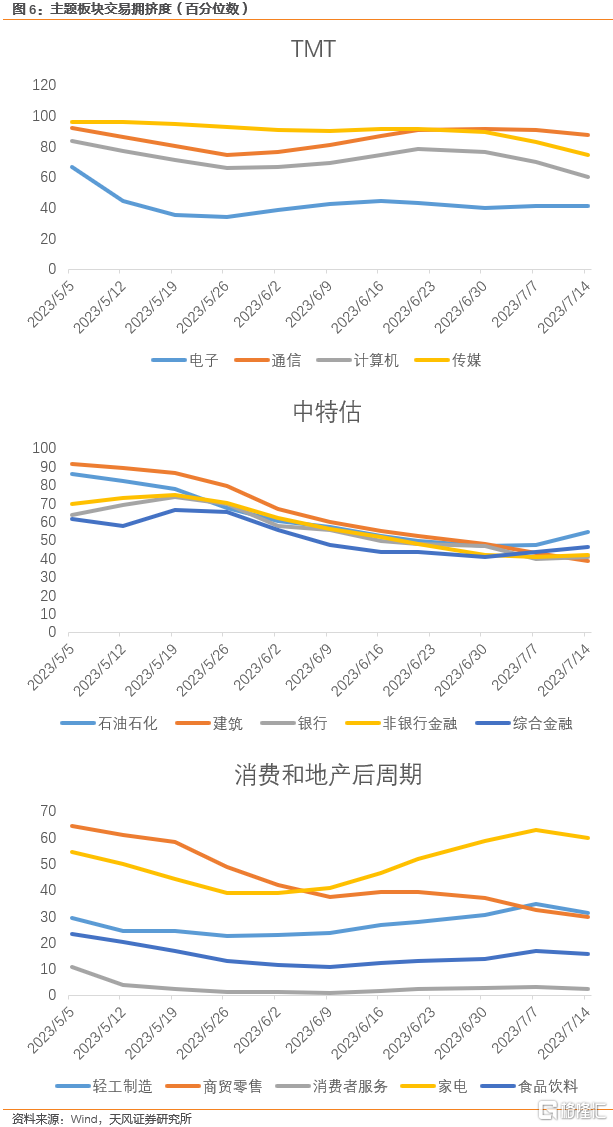

分板块来看,除电子外TMT行业拥挤度上升空间都已较为逼仄,本期均开始下降。中特估(建筑、石油石化、金融)的交易拥挤度(除建筑外)有所回升,石油石化拥挤度上升较大;消费板块和地产后周期板块本周交易拥挤度均出现下降(见图6)。

债券

7月第2周,流动性溢价回升至20%分位。市场对未来流动性收紧的预期在中性附近(52%分位),期限价差下降至27%分位;信用溢价下降至47%分位。

利率债的短期交易拥挤度下降至59%分位,信用债的短期交易拥挤度下降至44%分位。可转债的短期交易拥挤度上升至50%分位。

商品

能源品:7月第2周,布油上升1.87%至79.63美元/桶。原油的交易拥挤度大幅下降至5%分位,情绪较低。美国石油总储备上升1.03%,其中战略储备下降0.12%。

基本金属:7月第2周金属价格普遍上升。铜价、沪铝和沪镍分别上升3.59%、2.52%和0.83%。铜油比维持在中性位置,铜金比处在中性下方,铜在工业属性上定价中性,在金融属性上定价中性偏便宜。

贵金属:伦敦金现货价格上升1.55%。COMEX黄金的非商业持仓拥挤度下降至50%分位,投机情绪中性。现货黄金ETF周均持仓量下降0.37%,黄金的短期交易拥挤度与上周基本持平(40%分位)。

汇率

7月第2周,美元指数大幅下跌2.21%,收于99.96。在岸美元流动性溢价维持31%分位,离岸美元流动性溢价下降至74%分位。

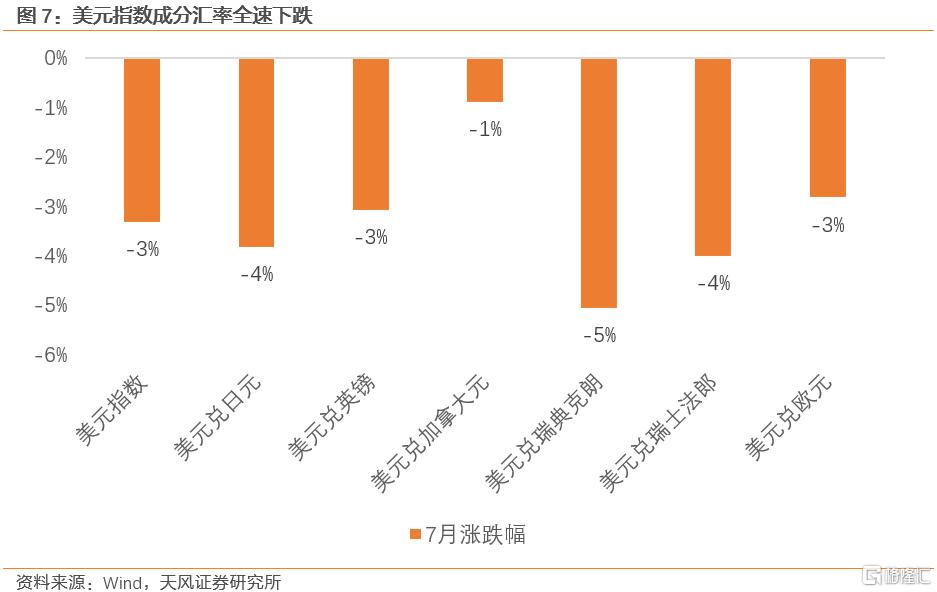

美元指数下跌既有内因也有外因。内因方面,在非农和通胀数据的双重强化下,加息预期的变化开始缓和:市场对7月后暂停加息的预期逐渐一致,7月之后的紧缩预期也整体降温。在美国紧缩交易缓解的驱动下,七月以来组成美元指数的所有汇率全数下跌,其中美元兑瑞典克朗、瑞士法郎和日元贬值最多,广谱下跌表明美元指数下跌的主因还是自身。

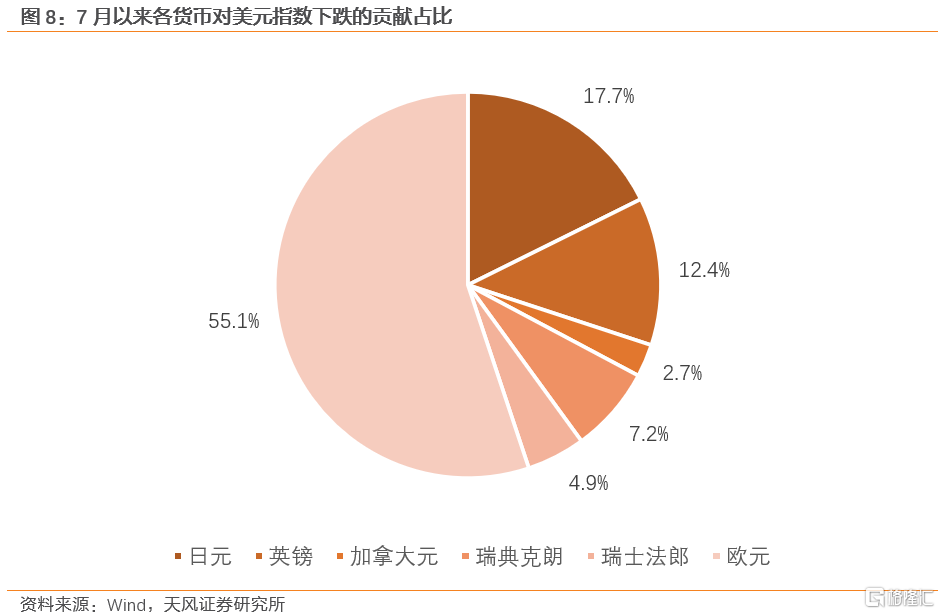

具体拆解美元指数的贬值,权重最高的欧元升值对美元指数下降的贡献(55.1%)与其权重(57.6%)基本接近(两者七月以来基本上都跌去了3%)。而在美元指数中权重排名第二的日元对7月以来的贬值贡献明显高于其权重(贡献17.7%的跌幅,权重13.6%)。两者加起来贡献了本轮美元指数72.8%的跌幅。

欧元兑美元升值的原因是两者的货币政策预期差。与美国加息预期缓解相反,欧央行的加息预期还在强化。欧央行6月货币政策会议纪要显示,委员们一致认为有必要进一步提高利率来压低通胀。除了加息,欧央行近期还在加码缩表。与之对应的就是,欧元区的债券收益率在7月美债利率回落的背景下还在上升。作为美元指数模型中最为显著的变量(与美元指数的相关系数接近80%),美德10Y实际利差自7月以来累计回落了15bps。

日本方面,近期10Y国债利率也出现了明显的反弹。10Y利率已经升至日本央行设定的0.5%上限附近。从日本国债的掉期价格(0.7%)来看,市场在对赌日本央行在本月的政策委员会会议上可能会进一步调整收益率曲线控制政策(YCC)。此外,日元快速上升可能还有技术性的原因。加拿大皇家银行表示,日元最近的反弹可能是由于日元空头头寸的大规模平仓。他们认为,这似乎是比日本央行可能在本月会议上调整政策更合理的解释。

从我们的美元指数定量预测模型来看,目前基本面确实是支持美元指数下行的。模型显示美元指数可能在7-8月下行至100以下(96-97),因此美元指数短期内可能还有下降空间。但中长期看,美国经济基本面的韧性远好于欧洲,联储的态度依旧较为强硬,支持美元趋势性下跌的证据目前还无从谈起。等待美国通胀同比数据随基数下行而再次上行,欧洲加息带来的滞后紧缩效应逐渐显现,或博弈日本央行调整YCC的交易落空,美元有反抽的可能。

离岸人民币汇率下跌1.16%至7.14,中美实际利差的历史分位数仍处在中低位置,人民币赔率中性偏低。

海外

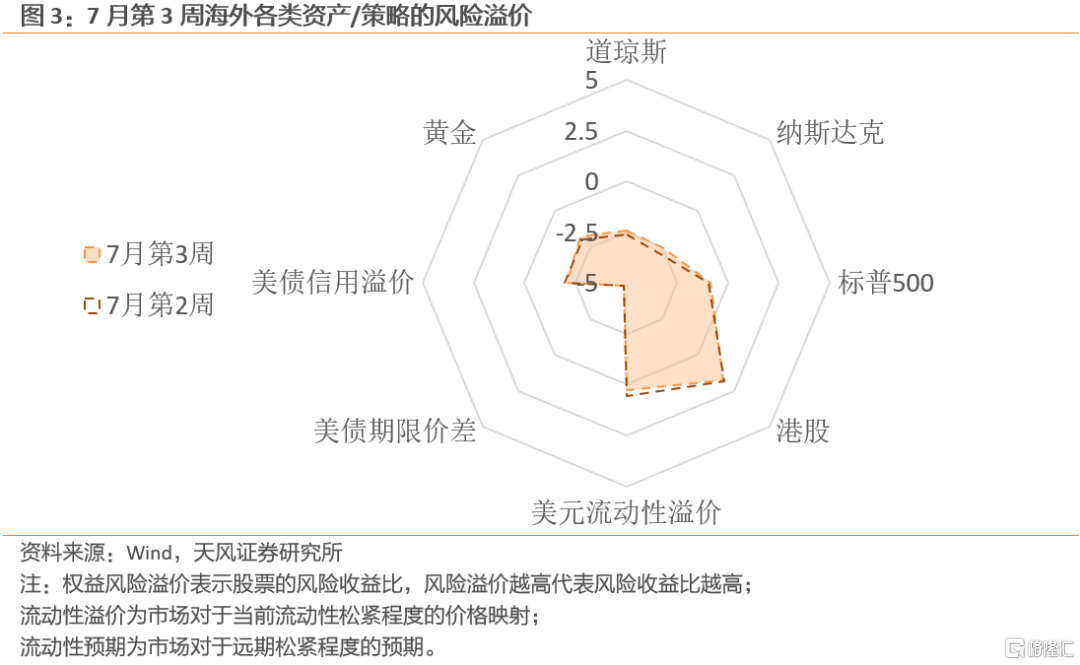

7月第2周,10Y美债名义利率下降23bps至3.83%,10Y美债实际利率下降20bps至1.59%,10年期盈亏平衡通胀预期下降3bps至2.24%。美国10年-2年期限利差倒挂幅度扩大3bps至91bps,10年-3个月利差倒挂幅度缩小至166bps。

7月第2周,美股三大指数普遍上升。道琼斯上升2.25%、标普500和纳斯达克分别上升2.42%和3.32%。标普500的风险溢价上升至42%分位,纳斯达克和道琼斯分别上升至25%和26%分位。美国信用溢价下降至29%分位,投机级信用溢价下降至25%,投资级信用溢价维持34%分位。

风险提示

地缘冲突进一步升级;经济复苏斜率不及预期;货币政策超预期收紧

注:本文来自:天风证券于2023年7月17日发布的《大类资产风险定价周度观察-7月第3周》

分析师:宋雪涛 SAC执业证书编号:S1110517090003;林彦 SAC执业证书编号:S1110522100002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。