本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤 林彥

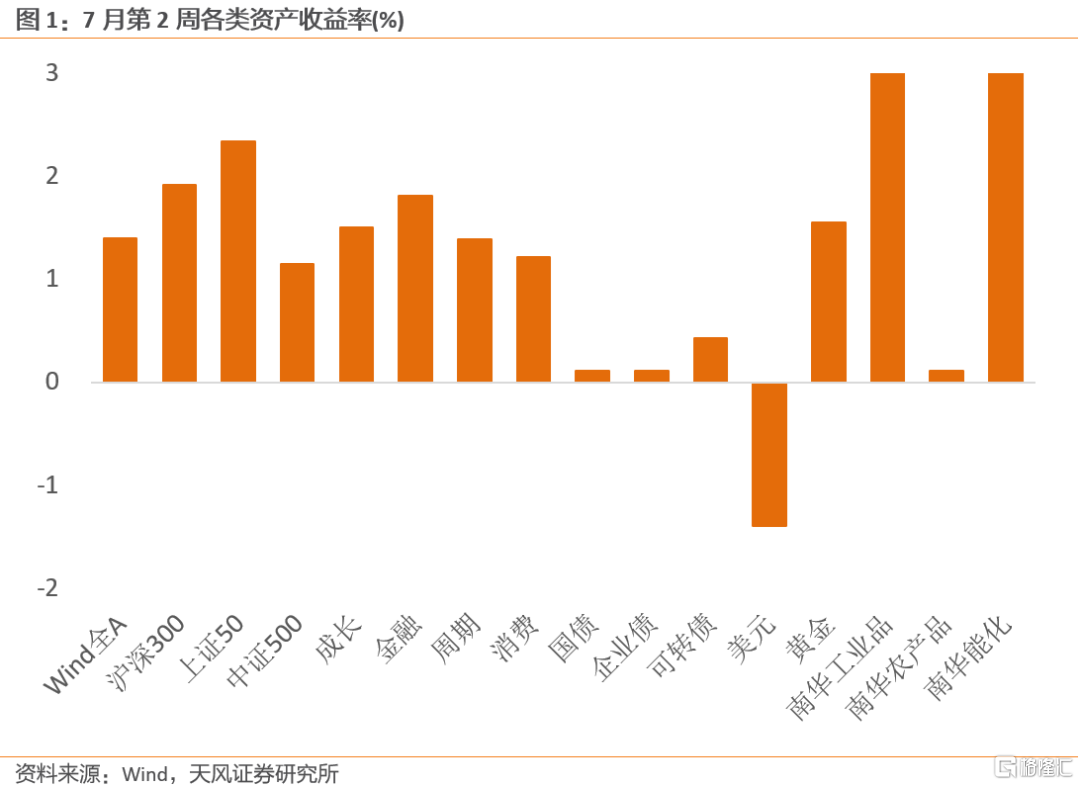

7月第2周各類資產表現:7月第2周,美股三大指數普遍上升。Wind全A上升1.40%,日均成交額下降至8594.43億元。30個一級行業中24個行業實現上升,石油石化、食品飲料和傳媒表現相對靠前;綜合、輕工製造和房地產表現靠後。信用債指數小幅上升0.12%,國債指數小幅上升0.11%。

權益

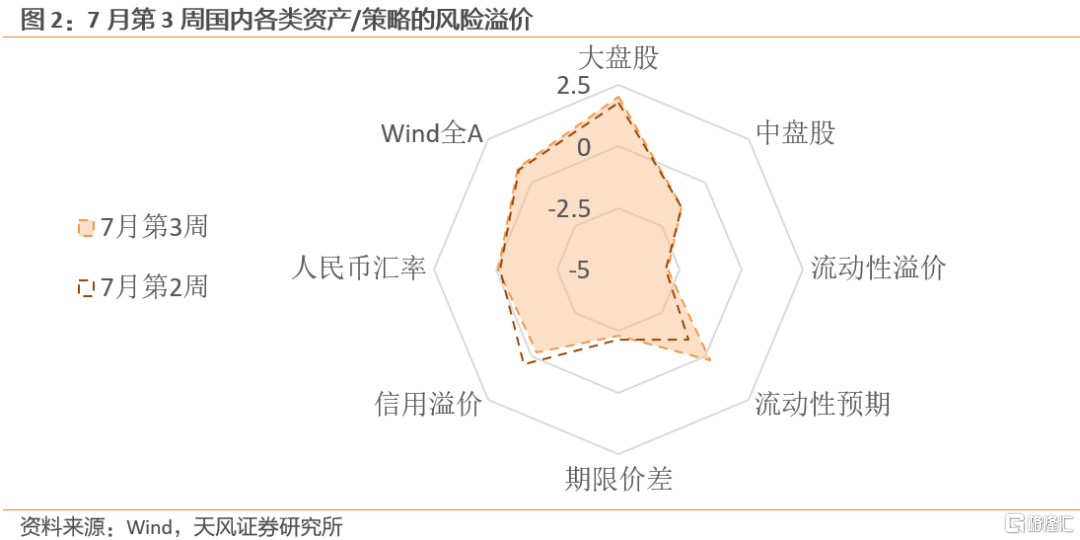

7月第2周,Wind全A的風險溢價在略高於【中性】水平位置(中位數上0.3倍標準差,58%分位)。滬深300和上證50的風險溢價分別上升至74%和70%分位,中盤股(中證500)的風險溢價維持36%分位。金融、週期、成長、消費的風險溢價為63%、45%、70%、75%分位。

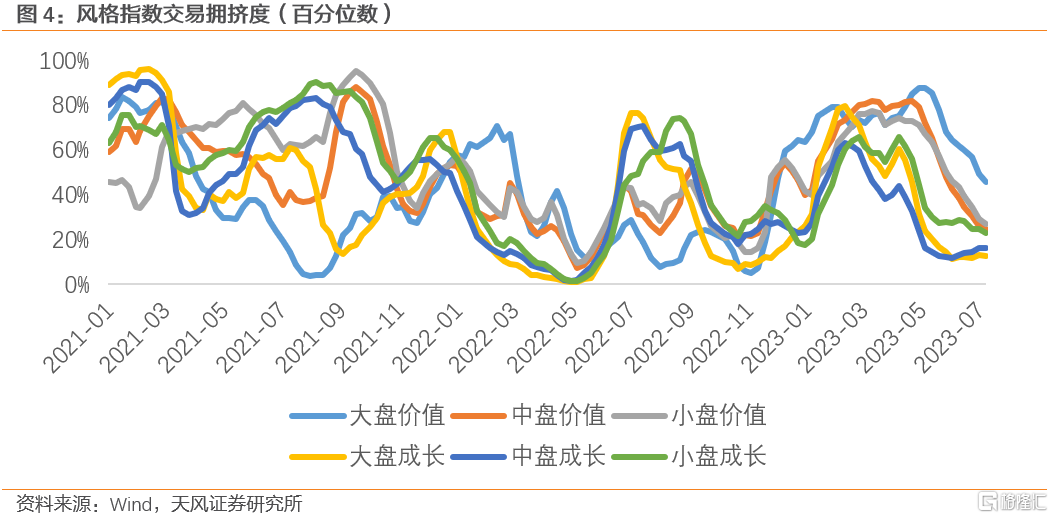

7月第2周,大、中盤成長股擁擠度維持穩定,其餘風格股擁擠水平繼續緩解。大盤價值、大盤成長、中盤價值、中盤成長、小盤價值、小盤成長的擁擠度分別為49%、13%、25%、16%、27%、23%歷史分位。

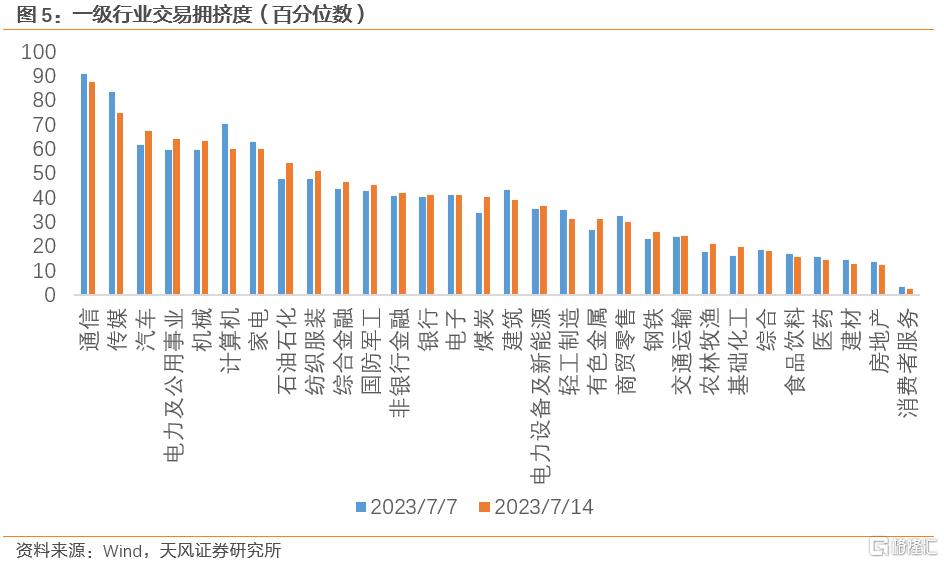

7月第2周,30個一級行業的平均擁擠度維持39%分位。當前擁擠度最高的為通信、傳媒和汽車。建材、房地產和消費者服務的擁擠度最低。

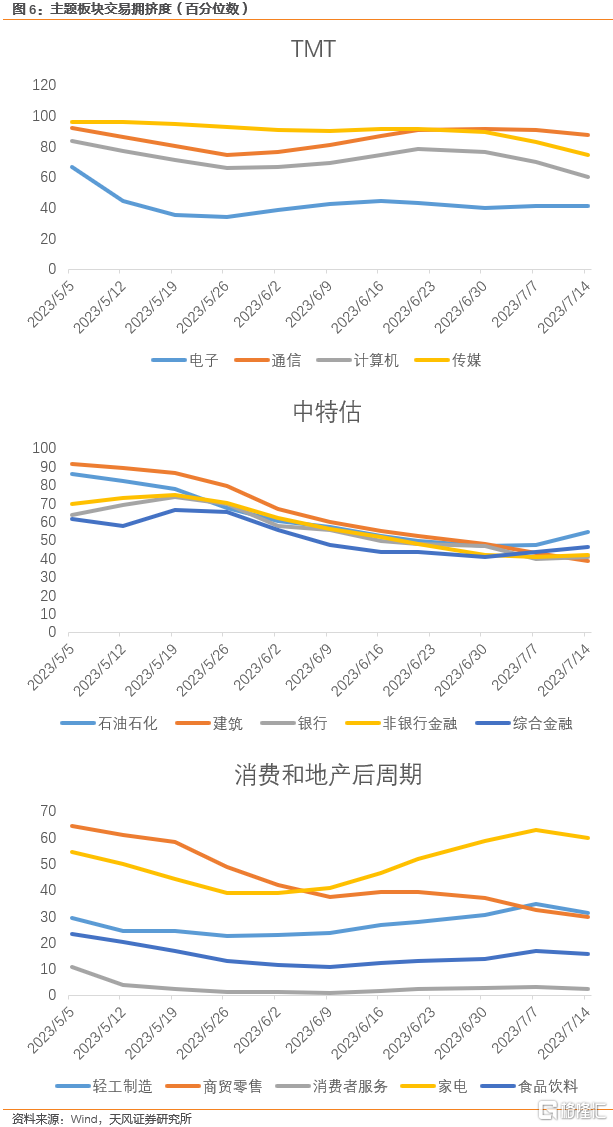

分板塊來看,除電子外TMT行業擁擠度上升空間都已較為逼仄,本期均開始下降。中特估(建築、石油石化、金融)的交易擁擠度(除建築外)有所回升,石油石化擁擠度上升較大;消費板塊和地產後週期板塊本週交易擁擠度均出現下降(見圖6)。

債券

7月第2周,流動性溢價回升至20%分位。市場對未來流動性收緊的預期在中性附近(52%分位),期限價差下降至27%分位;信用溢價下降至47%分位。

利率債的短期交易擁擠度下降至59%分位,信用債的短期交易擁擠度下降至44%分位。可轉債的短期交易擁擠度上升至50%分位。

商品

能源品:7月第2周,布油上升1.87%至79.63美元/桶。原油的交易擁擠度大幅下降至5%分位,情緒較低。美國石油總儲備上升1.03%,其中戰略儲備下降0.12%。

基本金屬:7月第2周金屬價格普遍上升。銅價、滬鋁和滬鎳分別上升3.59%、2.52%和0.83%。銅油比維持在中性位置,銅金比處在中性下方,銅在工業屬性上定價中性,在金融屬性上定價中性偏便宜。

貴金屬:倫敦金現貨價格上升1.55%。COMEX黃金的非商業持倉擁擠度下降至50%分位,投機情緒中性。現貨黃金ETF周均持倉量下降0.37%,黃金的短期交易擁擠度與上週基本持平(40%分位)。

匯率

7月第2周,美元指數大幅下跌2.21%,收於99.96。在岸美元流動性溢價維持31%分位,離岸美元流動性溢價下降至74%分位。

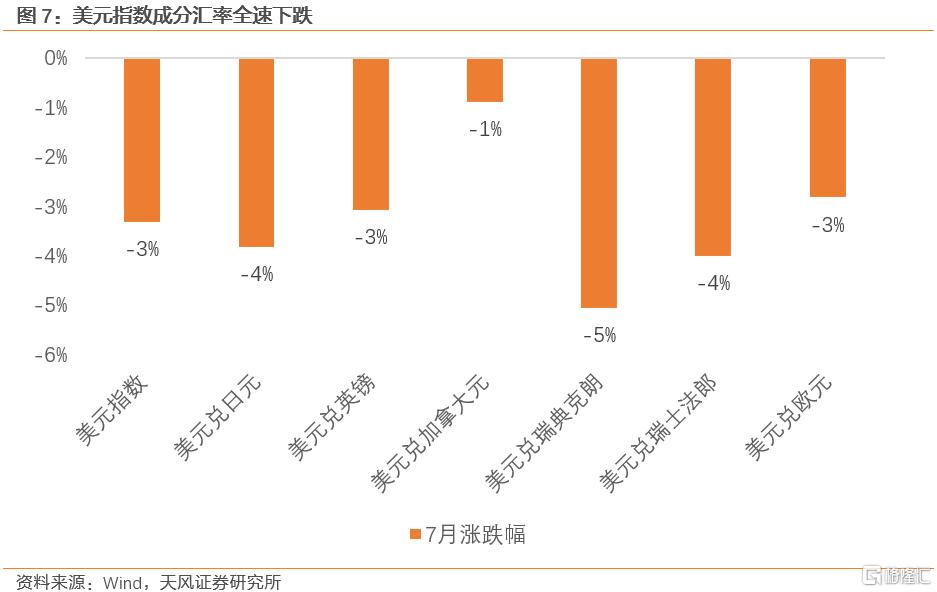

美元指數下跌既有內因也有外因。內因方面,在非農和通脹數據的雙重強化下,加息預期的變化開始緩和:市場對7月後暫停加息的預期逐漸一致,7月之後的緊縮預期也整體降温。在美國緊縮交易緩解的驅動下,七月以來組成美元指數的所有匯率全數下跌,其中美元兑瑞典克朗、瑞士法郎和日元貶值最多,廣譜下跌表明美元指數下跌的主因還是自身。

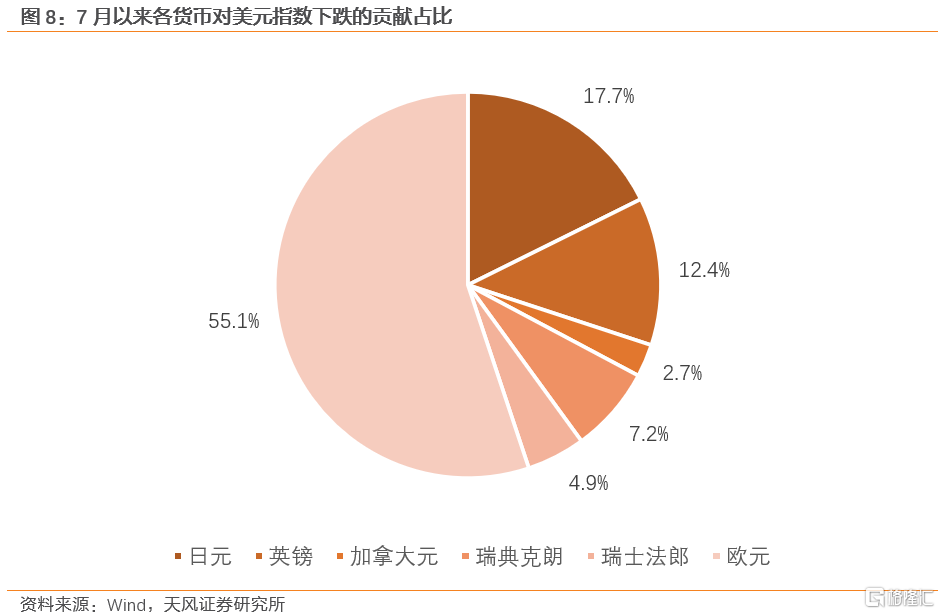

具體拆解美元指數的貶值,權重最高的歐元升值對美元指數下降的貢獻(55.1%)與其權重(57.6%)基本接近(兩者七月以來基本上都跌去了3%)。而在美元指數中權重排名第二的日元對7月以來的貶值貢獻明顯高於其權重(貢獻17.7%的跌幅,權重13.6%)。兩者加起來貢獻了本輪美元指數72.8%的跌幅。

歐元兑美元升值的原因是兩者的貨幣政策預期差。與美國加息預期緩解相反,歐央行的加息預期還在強化。歐央行6月貨幣政策會議紀要顯示,委員們一致認為有必要進一步提高利率來壓低通脹。除了加息,歐央行近期還在加碼縮表。與之對應的就是,歐元區的債券收益率在7月美債利率回落的背景下還在上升。作為美元指數模型中最為顯著的變量(與美元指數的相關係數接近80%),美德10Y實際利差自7月以來累計回落了15bps。

日本方面,近期10Y國債利率也出現了明顯的反彈。10Y利率已經升至日本央行設定的0.5%上限附近。從日本國債的掉期價格(0.7%)來看,市場在對賭日本央行在本月的政策委員會會議上可能會進一步調整收益率曲線控制政策(YCC)。此外,日元快速上升可能還有技術性的原因。加拿大皇家銀行表示,日元最近的反彈可能是由於日元空頭頭寸的大規模平倉。他們認為,這似乎是比日本央行可能在本月會議上調整政策更合理的解釋。

從我們的美元指數定量預測模型來看,目前基本面確實是支持美元指數下行的。模型顯示美元指數可能在7-8月下行至100以下(96-97),因此美元指數短期內可能還有下降空間。但中長期看,美國經濟基本面的韌性遠好於歐洲,聯儲的態度依舊較為強硬,支持美元趨勢性下跌的證據目前還無從談起。等待美國通脹同比數據隨基數下行而再次上行,歐洲加息帶來的滯後緊縮效應逐漸顯現,或博弈日本央行調整YCC的交易落空,美元有反抽的可能。

離岸人民幣匯率下跌1.16%至7.14,中美實際利差的歷史分位數仍處在中低位置,人民幣賠率中性偏低。

海外

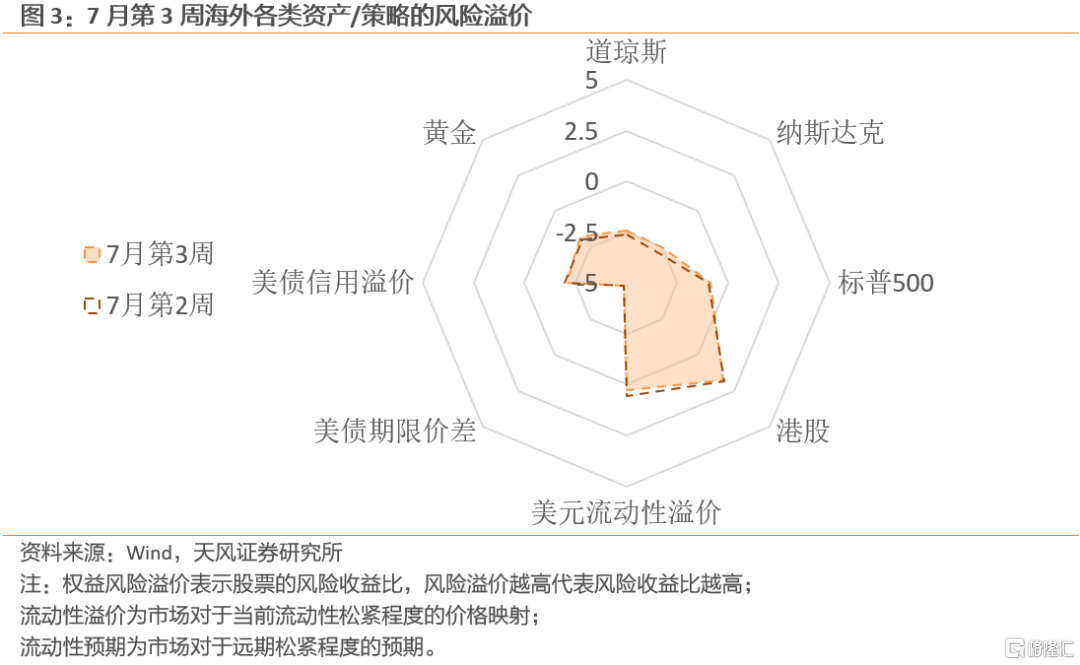

7月第2周,10Y美債名義利率下降23bps至3.83%,10Y美債實際利率下降20bps至1.59%,10年期盈虧平衡通脹預期下降3bps至2.24%。美國10年-2年期限利差倒掛幅度擴大3bps至91bps,10年-3個月利差倒掛幅度縮小至166bps。

7月第2周,美股三大指數普遍上升。道瓊斯上升2.25%、標普500和納斯達克分別上升2.42%和3.32%。標普500的風險溢價上升至42%分位,納斯達克和道瓊斯分別上升至25%和26%分位。美國信用溢價下降至29%分位,投機級信用溢價下降至25%,投資級信用溢價維持34%分位。

風險提示

地緣衝突進一步升級;經濟復甦斜率不及預期;貨幣政策超預期收緊

注:本文來自:天風證券於2023年7月17日發佈的《大類資產風險定價周度觀察-7月第3周》

分析師:宋雪濤 SAC執業證書編號:S1110517090003;林彥 SAC執業證書編號:S1110522100002

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content