本文来自格隆汇专栏:周浩宏观研究,作者:周浩、孙英超

在一片看似平静祥和中,英国3月通胀数据突然爆表——这打破了市场脆弱的平衡。市场开始纷纷调升对于未来英国央行加息的路径和频率。

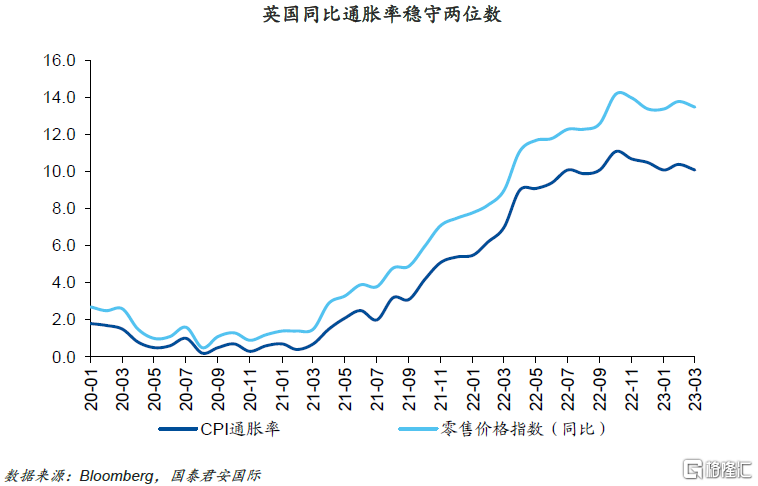

英国通胀数据显示,3月通胀环比上升0.8%,超出市场预期的0.5%;与此同时,零售价格指数环比上升0.7%,PPI价格指数环比上升0.1%,均高于市场预期约0.2个百分点。英国的同比通胀率继续保持两位数,这让加息到5%(目前为4.25%)也看似不遥远。

市场的无数疑问在这一瞬间开始迸发,而情绪其实已经酝酿许久。股票市场没有因为欧美银行业危机而出现调整,甚至不断攀升,让市场担心未来的货币政策持续紧缩而非宽松的可能性。

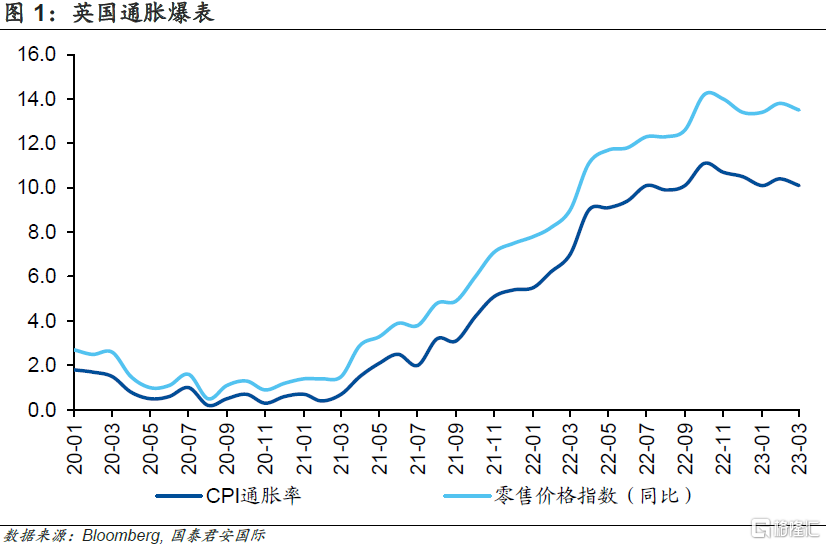

近期美国经济和财报数据频频好于预期,这也让市场担忧第一季度美国GDP会好于预期。而密歇根大学通胀预期超预期上行、圣路易斯联储主席“鹰王”布拉德不断给出令人烦扰的言论,已经让很多不安开始酝酿。

衰退预期不断增强的背景下,欧美经济数据似乎并没有完全指向衰退,却更像是一种“高通胀,低增长”的态势。换言之,市场希望的一次性出清似乎仍然难以出现,这种状况有些“类滞胀”,但从资本市场的表现来看,市场却似乎越来越适应这样的“类滞胀”。

01

英国通胀爆表

一边是高高的通胀,一边是高高的股市。股市可能不会传导通胀,但股市却让市场很难形成降息预期。英国通胀再度爆表,成为了引发市场担忧的又一个导火索。

本周英国通胀数据显示,3月通胀环比上升0.8%,超出市场预期的0.5%;与此同时,零售价格指数环比上升0.7%,PPI价格指数环比上升0.1%,均高于市场预期约0.2个百分点。

英国通胀的再度超预期上行,似乎让市场发现一个问题,即本来市场认为英国加息已经行将结束,但通胀的再度高企似乎意味着加息仍然是一个未完成时。在3月通胀数据公布前,市场预期英国央行即将完成加息,5月是否加息仍然存在疑问,而通胀数据公布后,市场立刻调整了预期。此前认为不会加息的,改为倾向于加息25个基点,而此前认为会加息25个基点,则上调幅度或者频率。换言之,市场本来觉得很笃定的事情,一下变得确定性降低了。

02

加息预期再度上行

如果说英国通胀数据引爆了一个新的火药桶,事实上,市场累积的关于利率上行的火药,在过去一两周已经在不断加码。

首先,硅谷银行和瑞士银行事件后,欧美股市很快恢复了上行的动力,这让很多人觉得费解。但至少有一点是确定的,如果通胀上行,金融条件仍然宽松(因为股市在上升),那么降息的可能性就变得越来越低。与此同时,加息预期再度抬头,似乎还没看到终点。

市场的预期本身就在不断调整,但往往导致天平变动的只是一个极致的超预期,英国CPI就是如此。就像一场NBA比赛,在比赛的最后一刻被“打四分”拖进加时。

但在英国通胀超预期之外,美国此前公布的密歇根大学通胀预期再度上行,以及圣路易斯联储主席、号称“鹰王”的布拉德频发鹰派言论,都成为了让市场预期转向的砝码。

03

欧美陷入“类滞胀”

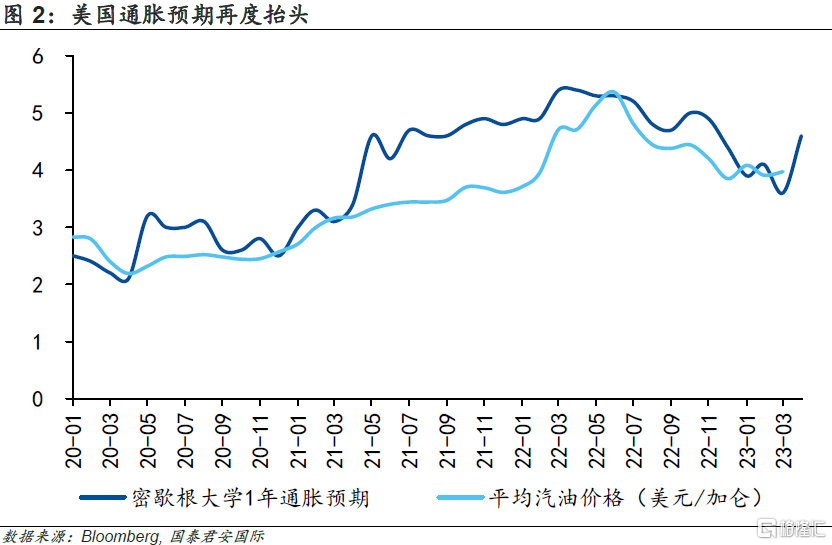

到了这个时点,市场会难以确定美联储下一步的动作,市场似乎已经看到了胜利的曙光,但英国的通胀超预期,让市场担心以下几个问题:首先,美国的通胀会不会再度上行。答案是美国通胀大概率会趋势下行,但核心通胀很难快速下行,在英国通胀爆表前,市场看到的是前者,但在英国通胀数据公布后,市场开始担心后者。

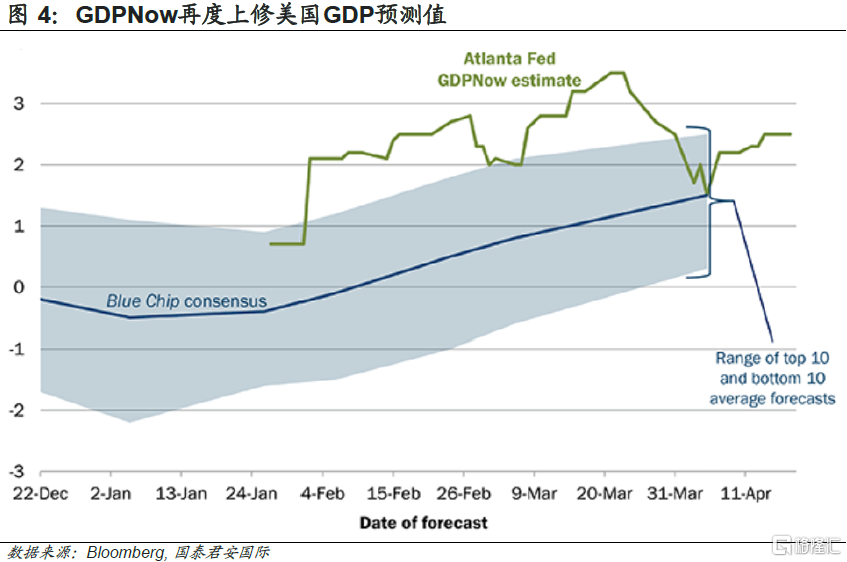

第二,美国第一季度GDP会不会超预期,答案是有可能。在众多美国银行公布了超预期的财报后,市场必须要考虑美国第一季度GDP超出2%的可能性,加上近期公布的一系列美国数据好于预期。市场不得不担心美联储再度抛出一些“偏鹰”言论。

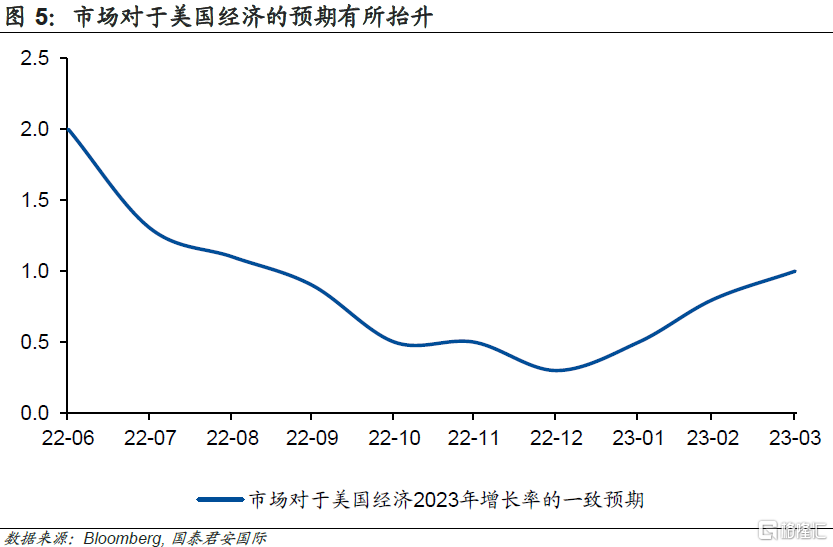

第三,市场期待的“完美风暴”何时到来?衰退预期不断增强的背景下,经济数据似乎并没有完全指向衰退,却更像是一种“高通胀,低增长”的态势。与去年底相比,市场对于美国经济增速的预期出现了大约0.5个基点的抬升。这似乎也印证着美国经济是否会陷入衰退,在一定程度上仍然是一个难以确认时点和幅度的风险事件。

总结而言,市场希望的一次性出清似乎仍然难以出现,这种状况有些“类滞胀”,但从资本市场的表现来看,市场却似乎越来越习惯于这样的“类滞胀”。结果,政策无法完全搞定通胀,经济也难以快速滑落,不断累积的金融风险也暂未指向全面危机。各种因素纠缠在一起,是一种“得过且过”,也是一种“各自安好”。

注:本文来自国泰君安发布的《【国君国际宏观】欧美:发酵的“类滞胀”》,报吿分析师:周浩、孙英超