本文来自格隆汇专栏:国君固收覃汉,作者:覃汉团队

核心观点

过去一周(4月10日到15日)市场对于税期扰动预期充分,但4月税期该紧不紧,进一步强化资金宽松逻辑,同时“弱复苏、低通胀、没有强刺激”的宏观组合决定现阶段央行货币宽松不存在收紧的前提,后续资金宽松可期。

当下,同业存单迎来两个做多因素:第一,税期不紧强化资金宽松预期。第二,同业存单银行理财产品有望放量,极大改善长期限存单的需求结构。

正文

过去一周(4月10日到15日)市场对于税期扰动预期充分,但4月税期该紧不紧,进一步强化资金宽松逻辑,同时“弱复苏、低通胀、没有强刺激”的宏观组合决定现阶段央行货币宽松不存在收紧的前提,后续资金宽松可期,或成存单行情催化剂。

4月税期资金不紧强化宽松逻辑

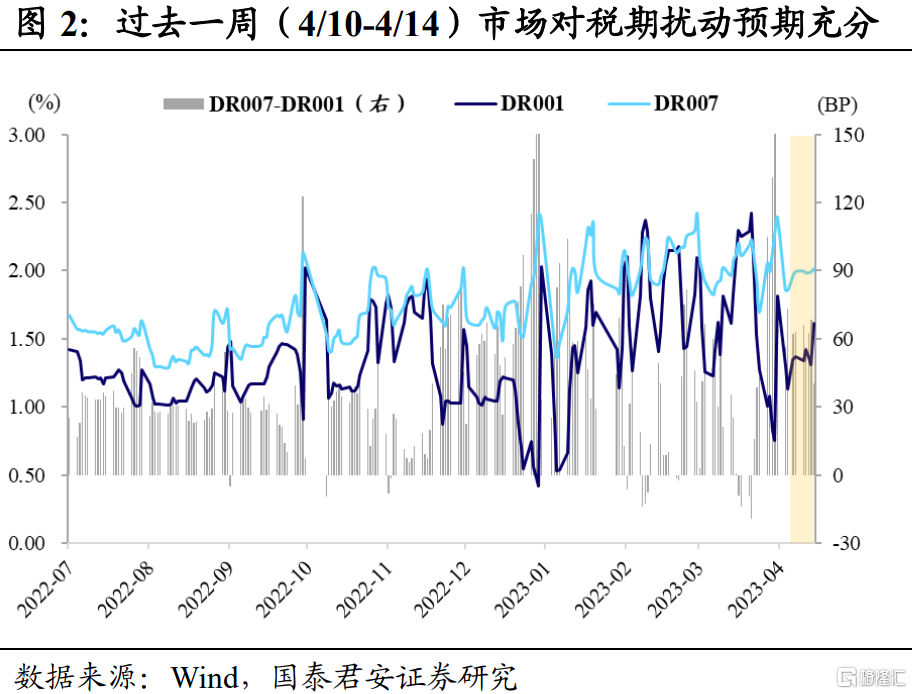

我们在4月15日公开发布证券研究报吿《税期扰动有限或为存单行情催化剂》,认为“市场对于4月17日到19日税期扰动预期充分,税期紧张程度如果不及预期,或成存单行情催化剂”。4月份是缴税大月,2017年到2021年4月份增值税纳税规模平均值为5700亿元(2022年4月份受疫情影响,纳税节奏推迟),4月17日是增值税纳税截止日,18日和19日是银行走款日,过去一周(4月10日到15日)市场对于税期扰动预期充分,表现为DR001、DR007中位数分别在1.36%、1.99%,隔夜利率较低但7天利率较高,反应出市场对于7天后银行间流动性收敛预期。

但从实际情况来看,税期银行间流动性体感较为宽松,4月税期紧张程度不及预期,进一步强化资金宽松预期。价格上,税期首日往往紧张程度最高,但4月17日DR001、DR007分别较4月14日上行20bp、4bp到1.81%、2.06%,回购利率上行幅度可控,且在4月14日尾盘有减点融出情形。公开市场操作上,央行税期(4月17日和18日)逆回购投放金额仅为580亿元,大幅低于3月份税期(3月15日到17日)3930亿元,但正常年份4月份增值税纳税额一般比3月份多2000亿元左右,基于央行逆回购投放“削峰填谷”的特征,可倒推出4月份税期银行间流动性充裕程度高于3月份。

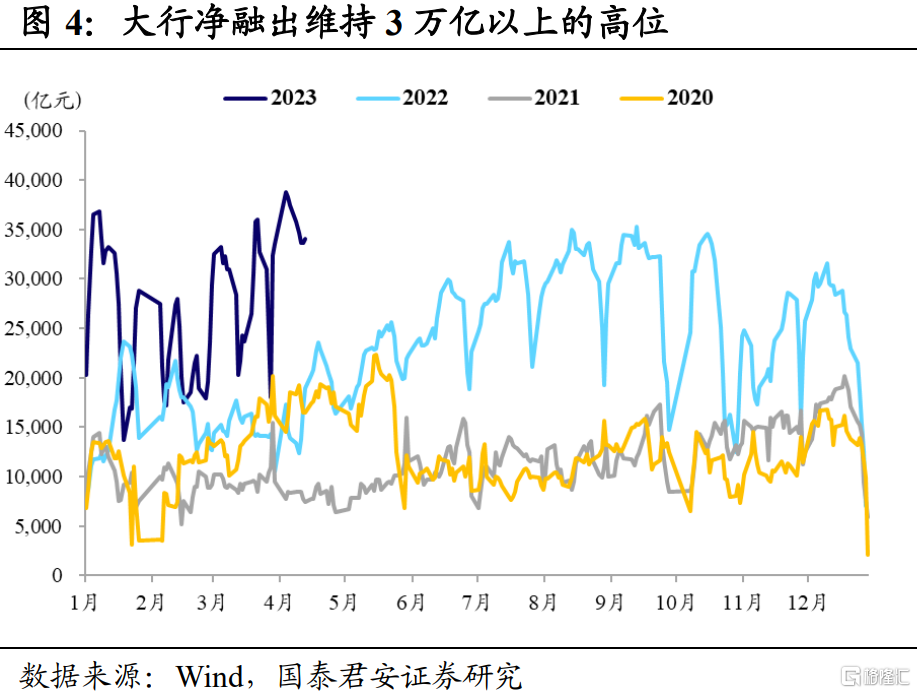

3月末降准叠加4月再贷款落地,同时Q1货政例会首提信贷投放“节奏平稳”,进一步验证一季度过后信贷或放缓,供需共同作用下,银行体系流动性保持平衡偏松。我们在3月11日公开发布证券研究报吿《季节性宽松特征延续》,提及“随着2023年经济增长目标定为5%,下半年基建等政策推动的融资需求力度或将放缓,居民企业自主性融资需求仍不明朗,即信贷消耗超储最快的时候就在一季度”,我们依然维持这一观点,即一季度过后信贷或明显放缓。同时,资金供给方面,相对于降准释放5000多亿中长期流动性的明牌,再贷款规模披露较为滞后,市场预期不足,基于一季度信贷投放规模超预期和信贷结构以企业中长期贷款为主,我们认为4月份再贷款落地规模较大。资金供需均支撑银行体系流动性平衡偏松。

现阶段央行货币宽松不存在收紧的前提

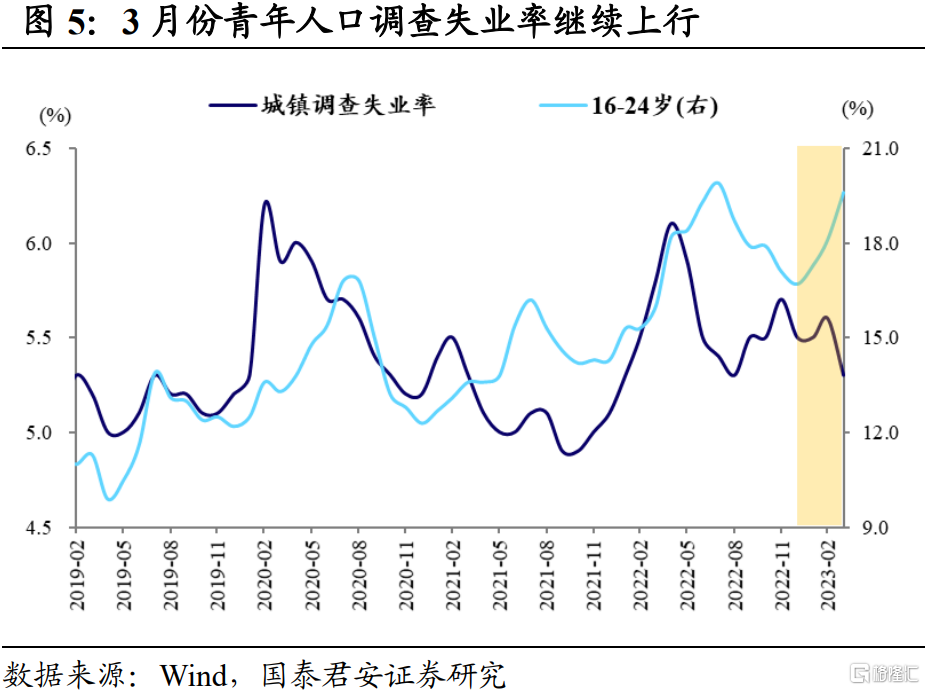

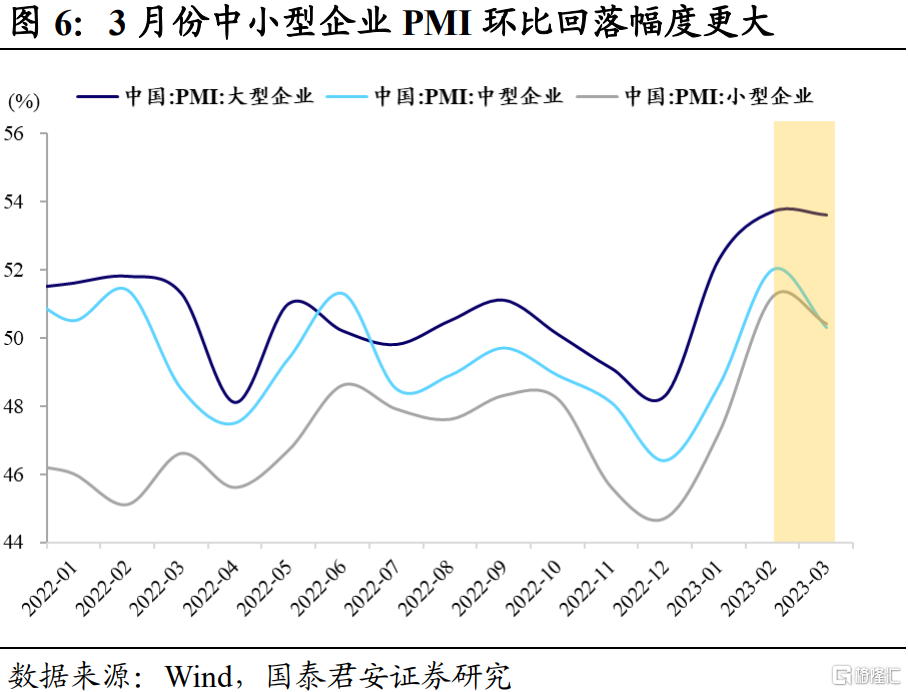

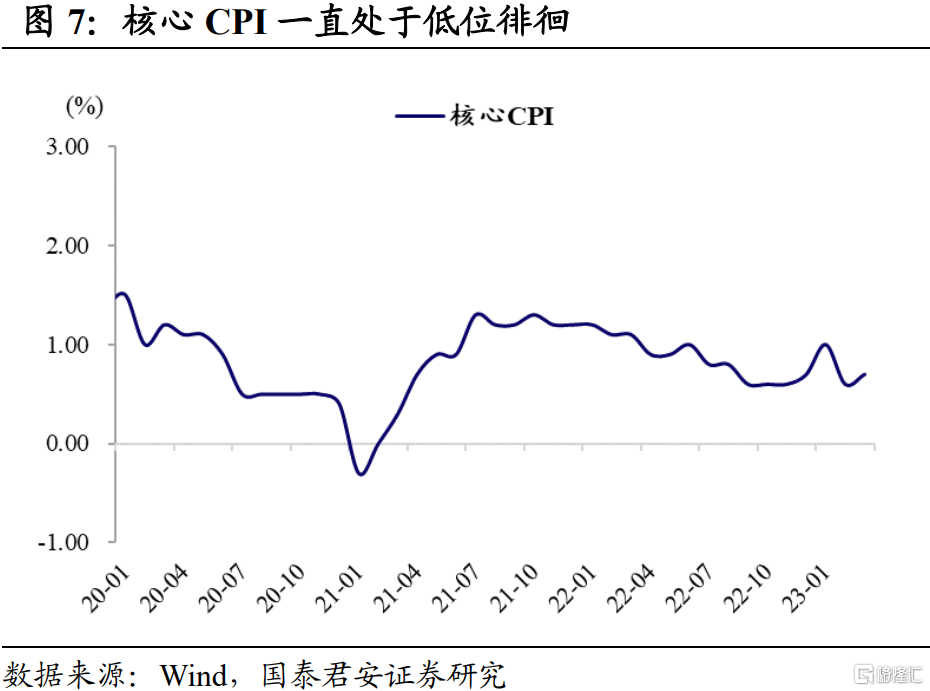

2023年一季度GDP同比增长4.5%,高于Wind一致预测的4.0%,但经济复苏基础仍不牢固,具体表现在中小型企业PMI回落逼近荣枯线,经济修复传导很难到中小型企业;核心CPI低位徘徊、青年人口调查失业率依然较高、居民预防式储蓄高增等,表明居民端消费修复的高度受限,3月份居民贷款和社零的陡峭向上修复趋势难以持续等。

2023年1季度央行货币政策委员会例会再度确认“弱复苏、低通胀、没有强刺激”的宏观组合,对应央行货币宽松周期的延长,利好银行间流动性。内部经济环境,Q1货政例会提及“国内经济呈现恢复向好态势,恢复的基础尚不牢固”,但未提“三重压力”,整体对国内经济定调更为乐观。国内通胀,基于“粮食稳产增产、能源市场平稳运行的有利条件”,保持物价水平基本稳定。货币政策基调,延续“精准有力”,但淡化了“逆周期调节”,强调“搞好跨周期调节”,短期或没有强刺激的总量政策出台。

同业存单做多因素不断累积

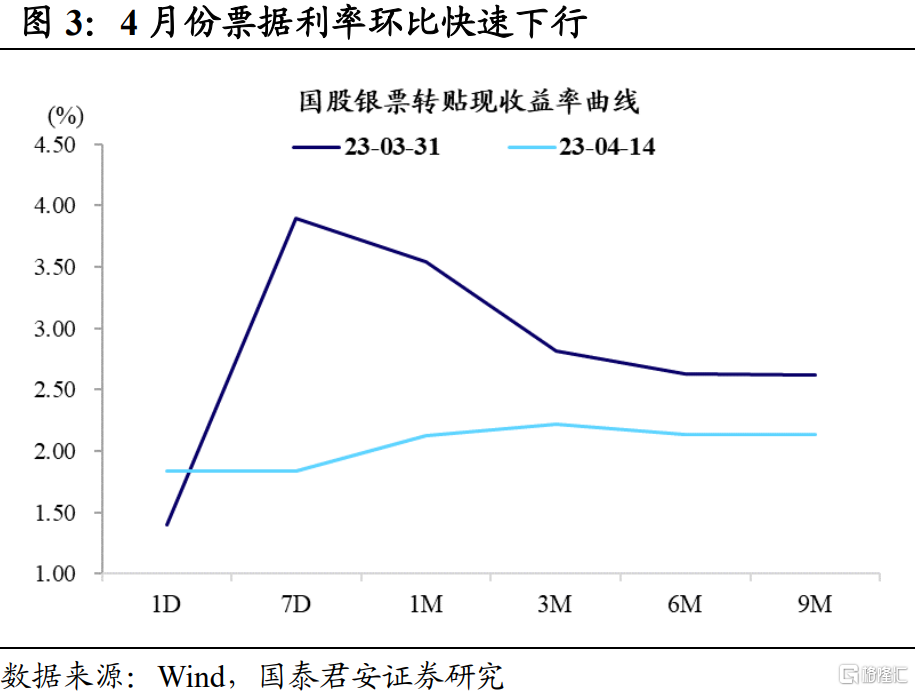

4月以来,1年期国股同业存单收益率基本在2.60%-2.65%震荡,但当下同业存单做多因素不断累积,收益率下行概率大于上行,而存单收益率一旦往下突破2.60%,有望带动1-2年短券收益率中枢下行。4月份以来,债市是“牛平”走势,背后是由于存单难以突破2.60%,比价效应下压制短久期利率债的下行空间。

当下,同业存单迎来两个做多因素。第一,税期不紧强化资金宽松预期。4月上旬以来,银行间市场7天和隔夜回购利率价差较高,反应4月税期银行间流动性收敛的预期,但这一预期已经充分定价税期银行间流动性扰动,而4月17日银行间流动性超预期宽松。第二,同业存单银行理财产品有望放量,极大改善长期限存单的需求结构。银行理财现管类产品受制于120天的久期管理,没法超配长期限存单,而同业存单银行理财产品在期限上受到的约束相对较小。同时,银行理财产品结构以“类货币”和“短债”为主,渠道优势远大于公募基金的同业存单基金产品,同业存单理财产品天然容易募集放量。

风险提示

信贷投放持续改善,商业银行配置力量减弱;银行间流动性宽松程度不及预期;高频数据超预期回暖,提升整体风险偏好。

注:本文来自国泰君安证券于2023年4月19日发布的《税期不紧,存单看多》报吿,报吿分析师:覃汉团队

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。