本文來自格隆匯專欄:國君固收覃漢,作者:覃漢團隊

核心觀點

過去一週(4月10日到15日)市場對於税期擾動預期充分,但4月税期該緊不緊,進一步強化資金寬鬆邏輯,同時“弱復甦、低通脹、沒有強刺激”的宏觀組合決定現階段央行貨幣寬鬆不存在收緊的前提,後續資金寬鬆可期。

當下,同業存單迎來兩個做多因素:第一,税期不緊強化資金寬鬆預期。第二,同業存單銀行理財產品有望放量,極大改善長期限存單的需求結構。

正文

過去一週(4月10日到15日)市場對於税期擾動預期充分,但4月税期該緊不緊,進一步強化資金寬鬆邏輯,同時“弱復甦、低通脹、沒有強刺激”的宏觀組合決定現階段央行貨幣寬鬆不存在收緊的前提,後續資金寬鬆可期,或成存單行情催化劑。

4月税期資金不緊強化寬鬆邏輯

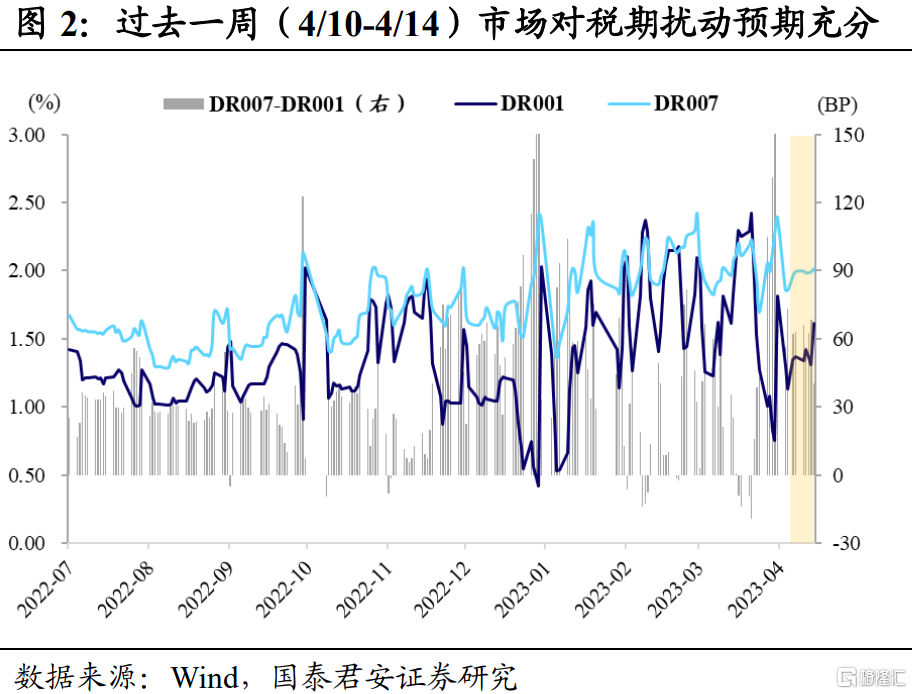

我們在4月15日公開發布證券研究報吿《税期擾動有限或為存單行情催化劑》,認為“市場對於4月17日到19日税期擾動預期充分,税期緊張程度如果不及預期,或成存單行情催化劑”。4月份是繳税大月,2017年到2021年4月份增值税納税規模平均值為5700億元(2022年4月份受疫情影響,納税節奏推遲),4月17日是增值税納税截止日,18日和19日是銀行走款日,過去一週(4月10日到15日)市場對於税期擾動預期充分,表現為DR001、DR007中位數分別在1.36%、1.99%,隔夜利率較低但7天利率較高,反應出市場對於7天后銀行間流動性收斂預期。

但從實際情況來看,税期銀行間流動性體感較為寬鬆,4月税期緊張程度不及預期,進一步強化資金寬鬆預期。價格上,税期首日往往緊張程度最高,但4月17日DR001、DR007分別較4月14日上行20bp、4bp到1.81%、2.06%,回購利率上行幅度可控,且在4月14日尾盤有減點融出情形。公開市場操作上,央行税期(4月17日和18日)逆回購投放金額僅為580億元,大幅低於3月份税期(3月15日到17日)3930億元,但正常年份4月份增值税納税額一般比3月份多2000億元左右,基於央行逆回購投放“削峯填谷”的特徵,可倒推出4月份税期銀行間流動性充裕程度高於3月份。

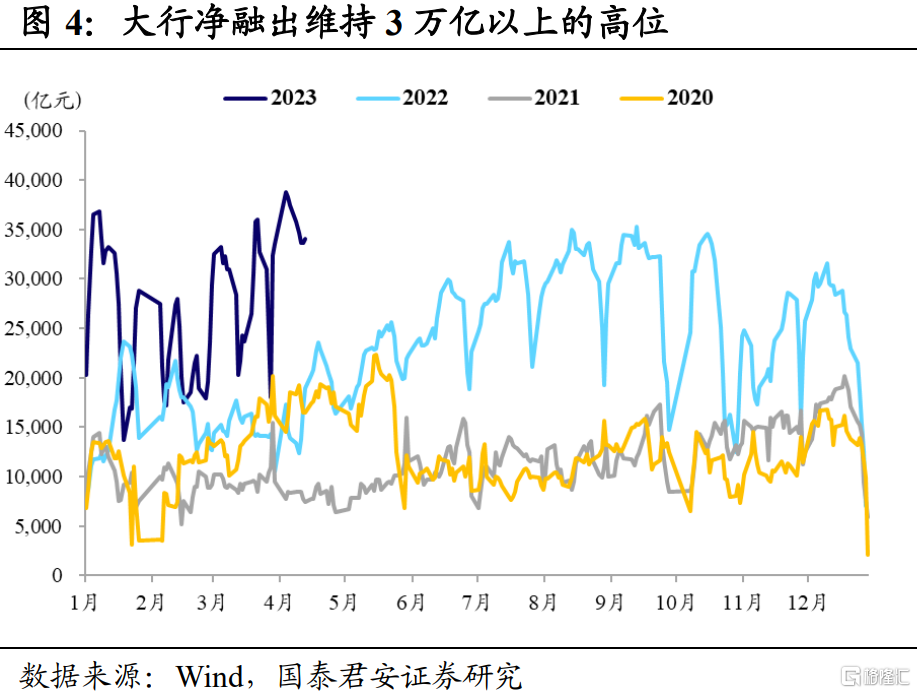

3月末降準疊加4月再貸款落地,同時Q1貨政例會首提信貸投放“節奏平穩”,進一步驗證一季度過後信貸或放緩,供需共同作用下,銀行體系流動性保持平衡偏松。我們在3月11日公開發布證券研究報吿《季節性寬鬆特徵延續》,提及“隨着2023年經濟增長目標定為5%,下半年基建等政策推動的融資需求力度或將放緩,居民企業自主性融資需求仍不明朗,即信貸消耗超儲最快的時候就在一季度”,我們依然維持這一觀點,即一季度過後信貸或明顯放緩。同時,資金供給方面,相對於降準釋放5000多億中長期流動性的明牌,再貸款規模披露較為滯後,市場預期不足,基於一季度信貸投放規模超預期和信貸結構以企業中長期貸款為主,我們認為4月份再貸款落地規模較大。資金供需均支撐銀行體系流動性平衡偏松。

現階段央行貨幣寬鬆不存在收緊的前提

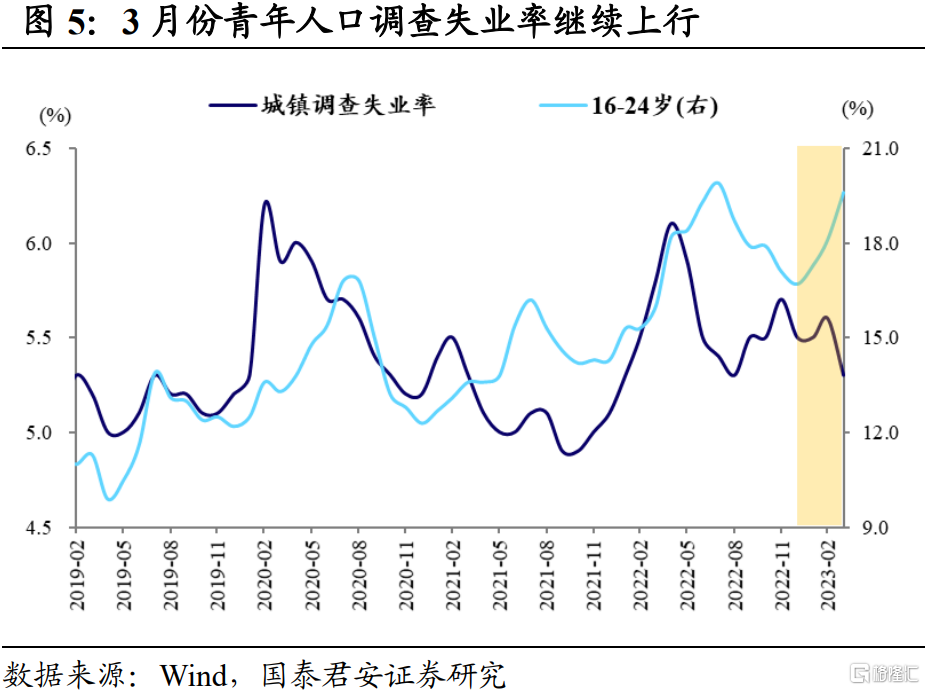

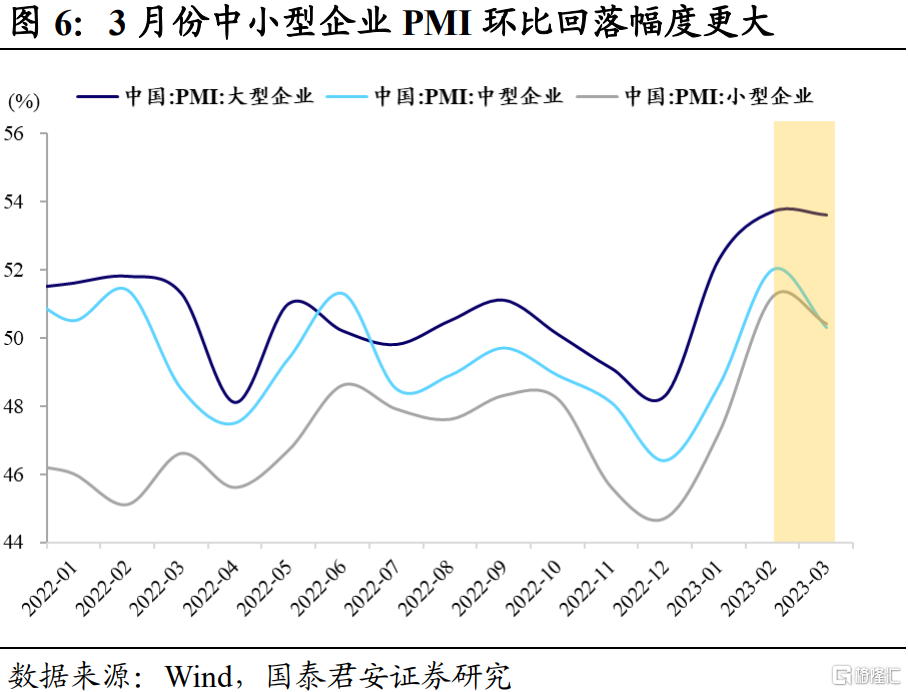

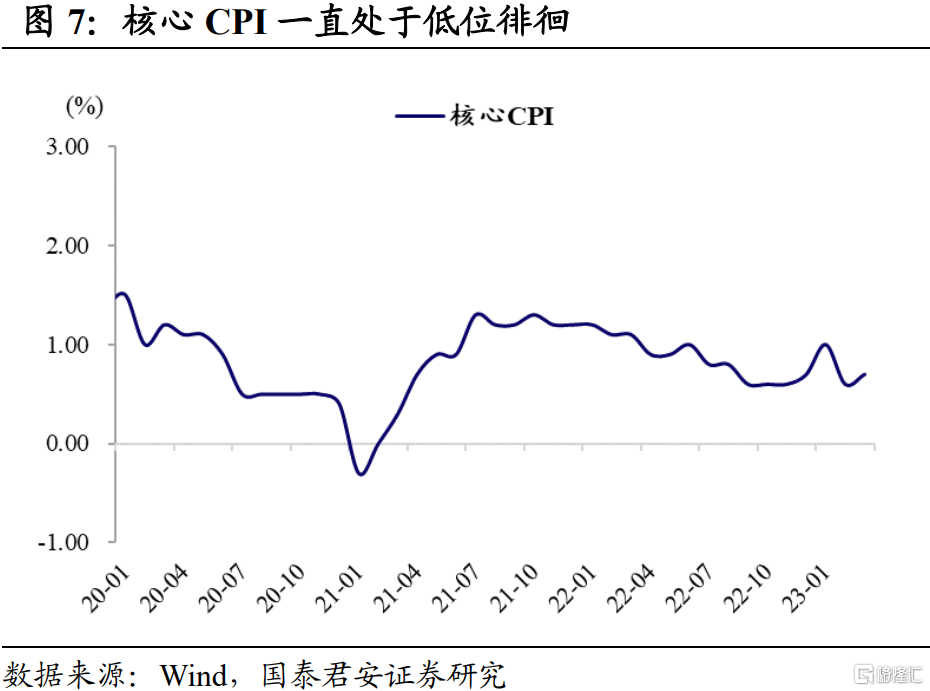

2023年一季度GDP同比增長4.5%,高於Wind一致預測的4.0%,但經濟復甦基礎仍不牢固,具體表現在中小型企業PMI回落逼近榮枯線,經濟修復傳導很難到中小型企業;核心CPI低位徘徊、青年人口調查失業率依然較高、居民預防式儲蓄高增等,表明居民端消費修復的高度受限,3月份居民貸款和社零的陡峭向上修復趨勢難以持續等。

2023年1季度央行貨幣政策委員會例會再度確認“弱復甦、低通脹、沒有強刺激”的宏觀組合,對應央行貨幣寬鬆週期的延長,利好銀行間流動性。內部經濟環境,Q1貨政例會提及“國內經濟呈現恢復向好態勢,恢復的基礎尚不牢固”,但未提“三重壓力”,整體對國內經濟定調更為樂觀。國內通脹,基於“糧食穩產增產、能源市場平穩運行的有利條件”,保持物價水平基本穩定。貨幣政策基調,延續“精準有力”,但淡化了“逆週期調節”,強調“搞好跨週期調節”,短期或沒有強刺激的總量政策出台。

同業存單做多因素不斷累積

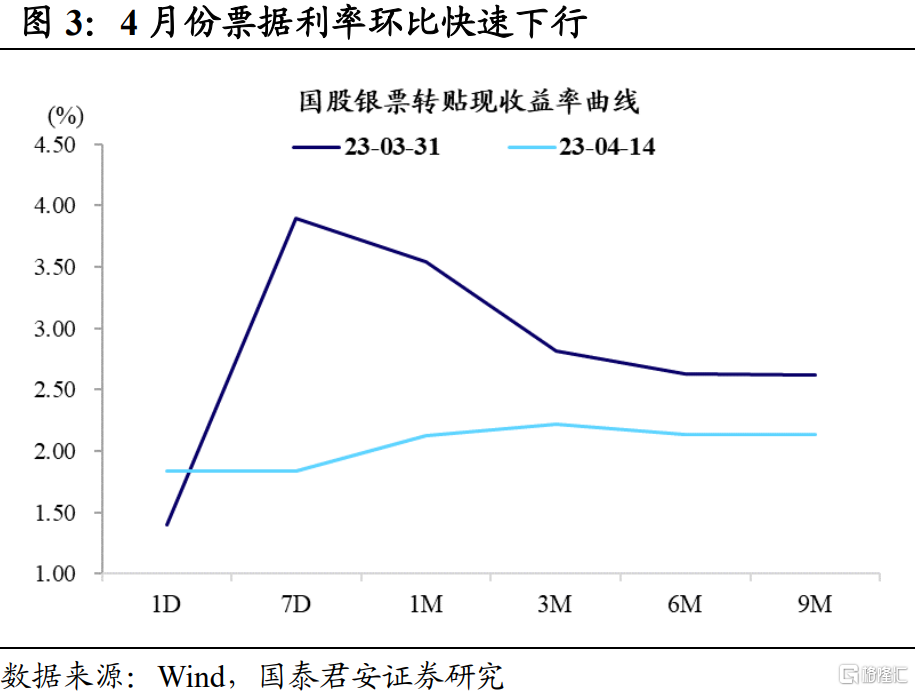

4月以來,1年期國股同業存單收益率基本在2.60%-2.65%震盪,但當下同業存單做多因素不斷累積,收益率下行概率大於上行,而存單收益率一旦往下突破2.60%,有望帶動1-2年短券收益率中樞下行。4月份以來,債市是“牛平”走勢,背後是由於存單難以突破2.60%,比價效應下壓制短久期利率債的下行空間。

當下,同業存單迎來兩個做多因素。第一,税期不緊強化資金寬鬆預期。4月上旬以來,銀行間市場7天和隔夜回購利率價差較高,反應4月税期銀行間流動性收斂的預期,但這一預期已經充分定價税期銀行間流動性擾動,而4月17日銀行間流動性超預期寬鬆。第二,同業存單銀行理財產品有望放量,極大改善長期限存單的需求結構。銀行理財現管類產品受制於120天的久期管理,沒法超配長期限存單,而同業存單銀行理財產品在期限上受到的約束相對較小。同時,銀行理財產品結構以“類貨幣”和“短債”為主,渠道優勢遠大於公募基金的同業存單基金產品,同業存單理財產品天然容易募集放量。

風險提示

信貸投放持續改善,商業銀行配置力量減弱;銀行間流動性寬鬆程度不及預期;高頻數據超預期回暖,提升整體風險偏好。

注:本文來自國泰君安證券於2023年4月19日發佈的《税期不緊,存單看多》報吿,報吿分析師:覃漢團隊

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

根據《證券期貨投資者適當性管理辦法》,本訂閲號所載內容僅面向國泰君安證券客户中的專業投資者。因本資料暫時無法設置訪問限制,若您並非國泰君安證券客户中的專業投資者,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。訂閲人對本訂閲號發佈的所有內容(包括文字、影像等)進行復制、轉載的,需明確註明出處,且不得對本訂閲號所載內容進行任何有悖原意的引用、刪節和修改。

More Content