本文来自格隆汇专栏:天风宏观宋雪涛 作者: 宋雪涛 林彦

两会之前,沉寂了一段时间的复苏交易卷土重来,地产和基建链条是否酝酿新一轮上升是市场关心的话题。

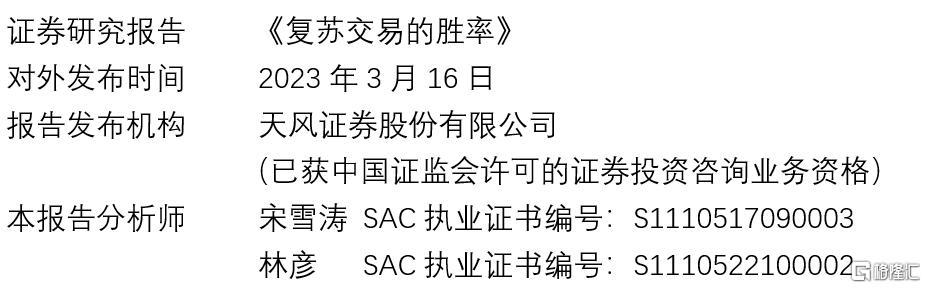

除了1-2月PMI和信贷数据“开门红”以外,催化复苏交易反弹还有两个原因:一是春节后地产销售回暖。春节后4周,全国18城二手房周度成交面积已经显著超过了2019年以来的所有年份,恢复速度超出市场此前预期(图1)。二是基建项目加速复工(图3)。2月开工高频数据相较前一个月明显回暖,市场对钢铁、建筑等行业的情绪转为乐观。

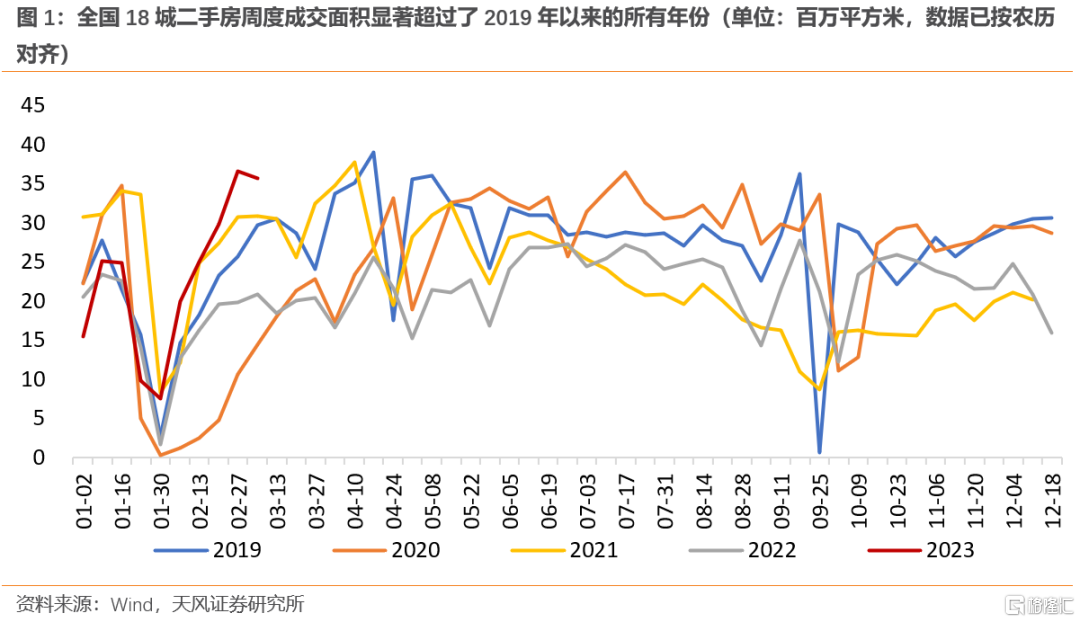

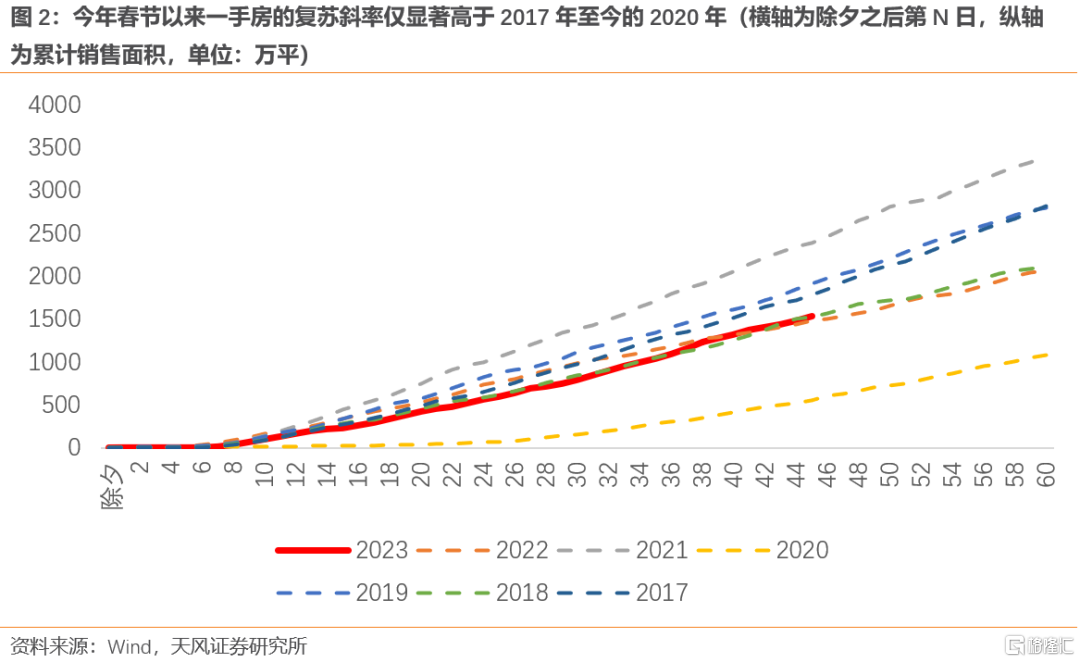

但需要注意的是,目前地产回暖和基建开工都是相对水平高,绝对水平低。其中房地产的二手房交易复苏程度好于一手房,一手房以30城商品房成交面积为例,今年春节以来的复苏斜率仅显著高于2017年至今的2020年(当时主要受疫情影响),与2018年和2022年的斜率基本一致(图2)。而从沥青装置的开工率来看,基建开工水平仅高于2017年以来的2020和2022年。

在长达2个月的宏观数据空窗期里,如何将有限的金融数据、PMI数据、中观高频数据所表征的经济复苏斜率,映射为复苏交易的胜率?是这篇报吿想要回答的问题。

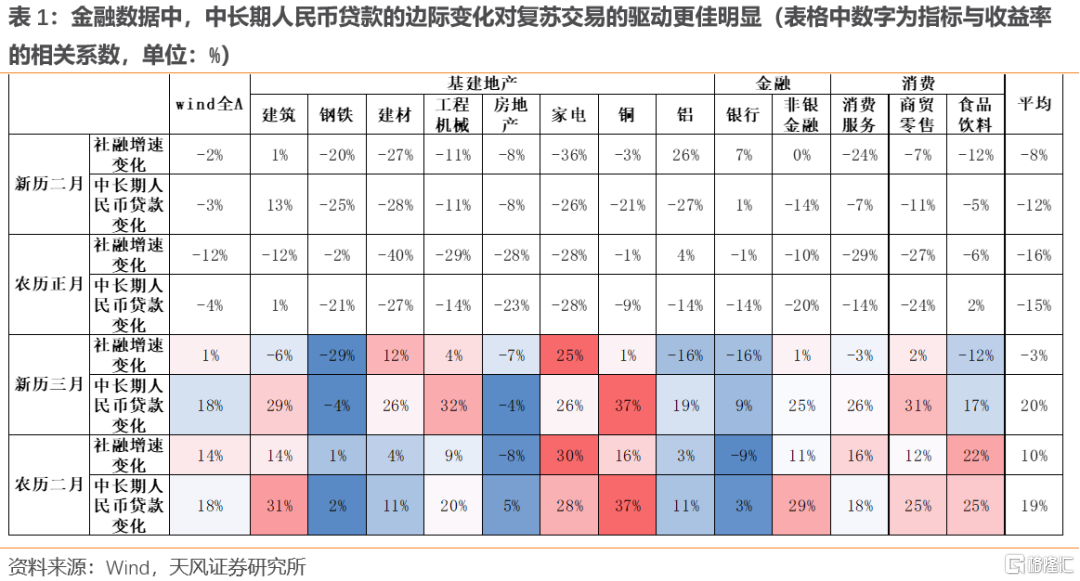

(1)金融数据对复苏交易的驱动

在12月经济数据发布后到2月经济数据发布前,央行公布的1月金融数据从覆盖度和颗粒度等来看都是质量最高的数据之一,其中总量上关注社融存量增速,结构上关注中长期信贷占比。由于用滤波处理社融增速趋势的结果对参数较为敏感,因此在研究1月金融数据所表征的经济复苏斜率与复苏交易胜率之间的关系时,我们选用1月社融和信贷增速相较于前一年四季度的变化值作为研究对象。

我们测算了Wind全A以及基建地产、金融、消费板块下13个复苏交易主题行业春节前后的收益率与1月金融数据边际变化的相关性(详见表1),发现:

新历二月与农历正月的复苏交易基本不受1月的社融数据驱动,但新历三月和农历二月的复苏交易却与1月金融数据有着一定的关系。这可能是因为每年春节的新历日期不同,我们在1-2月景气度数据和高频数据的实证中也发现了相似的问题。

相比于社融增速,中长期贷款增速的变化对复苏交易的驱动更加明显。其中消费板块(消费服务、商贸零售、食品饮料)整体对中长期贷款增速变化较为敏感;基建链中的建筑和工程机械对中长期贷款增速变化很敏感,但钢铁和建材的敏感度较低;地产链中的房地产开发和与施工竣工有关的铝,对中长期贷款增速变化不敏感,但地产后周期的铜和家电对信贷增速变化非常敏感。金融板块中,非银比银行对中长期信贷增速变化更敏感。

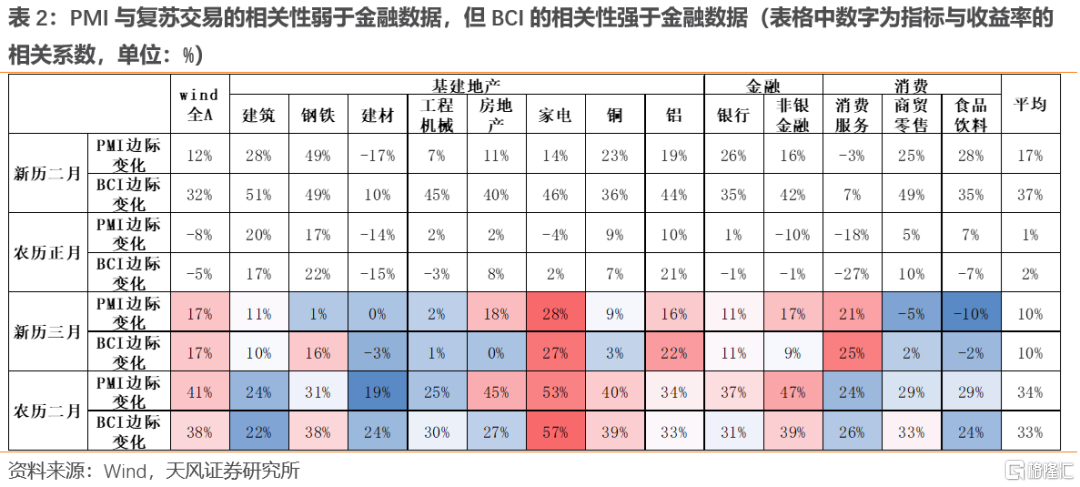

(2)景气度数据(PMI、BCI)对复苏交易的驱动

与金融数据的处理方式相似,考虑到春节日期变化,我们采用PMI和BCI的1-2月平均值减去前一年四季度的平均值,来表征开年阶段的经济复苏斜率。从收益率和景气度复苏斜率的相关性矩阵可以看出(表2),在每年农历二月和新历三月,PMI和BCI是驱动复苏交易的有效宏观指标。

消费板块中的消费者服务对景气度数据的敏感度明显高于商贸零售和食品饮料;地产链对景气度的敏感度很高,房地产开发、家电、铜和铝对景气度变化非常敏感;金融板块中的非银比银行对景气度变化的反应更加敏感。

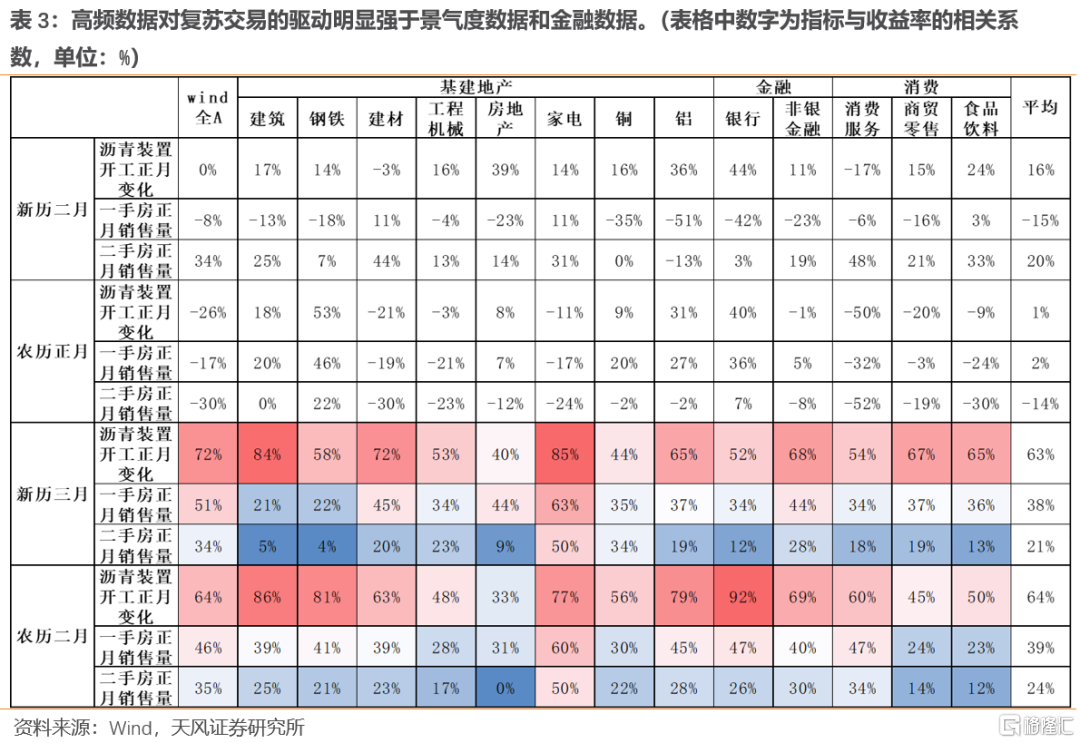

(3)地产和基建高频数据对复苏交易的驱动

由于地产销售和基建开工的数据频度更高,高频数据对复苏交易的影响更加直接。我们采用每年正月里一手房(30城)、二手房(13城)和沥青装置开工率的复苏斜率作为代理指标,发现高频数据与复苏交易收益率之间的正相关性,在农历二月和新历三月这两个阶段非常显著,对复苏交易的驱动明显强于景气度数据和金融数据。(表3)

表征基建施工强度的沥青装置开工率与复苏交易收益率的相关性最高,除了沥青数据能更高频和更精确地反映基建施工强度之外,还可能影响市场对于稳增长政策力度的信心。表征地产销售的一手房数据对复苏交易的驱动力强于二手房,原因是二手房销售对地产后周期行业的影响更大,但对房地产开发和钢铁、建材和工程机械等地产前周期行业的影响较小。

消费(消费服务、商贸零售和食品饮料),基建链(钢铁、建材和建筑、工程机械),地产链(房地产开发、家电、铜、铝),金融(银行、非银)对高频数据的边际变化都非常敏感。

综上所述,在每年1-2月基本面数据的空窗期中,沥青装置开工率和地产销售数据对复苏交易的驱动能力最强,其次是年初景气度和中长期贷款的边际变化,社融的影响相对较弱。

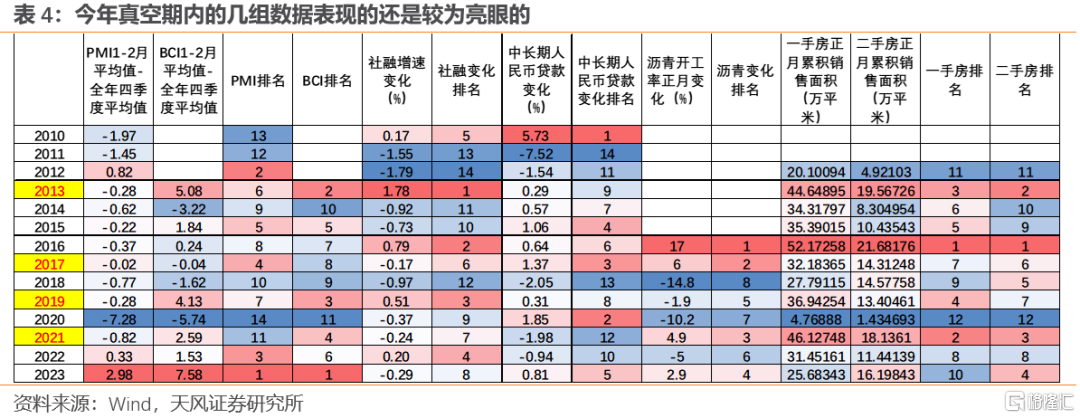

今年真空期内的几组数据表现如何?

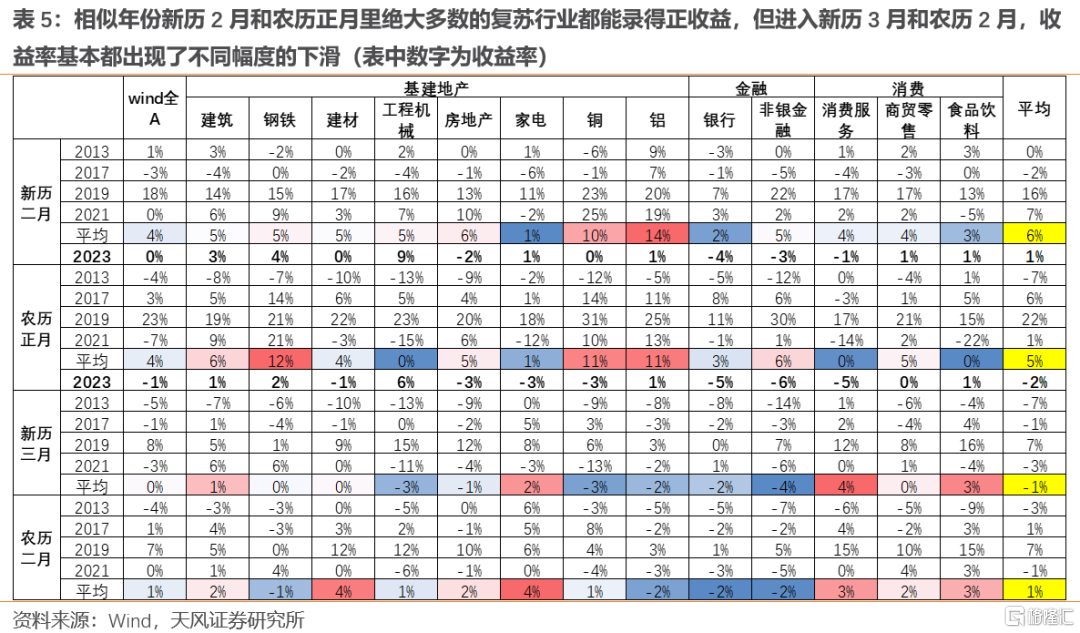

景气度数据(PMI和BCI)的改善幅度为2010年以来最高;沥青开工率、二手房销售和中长期贷款增速为2010年以来较好;但一手房销售数据的改善幅度为2010年以来较差。(表4)

上一次年初景气度大幅改善的年份是2013年,在2013年3月和农历2月,家电和消费者服务的表现最佳。上一次二手房销售明显好于一手房的年份是2018年,在2018年3月,仅商贸零售和消费者服务取得了正收益。

结合四个维度的绝对水平,今年开年以来的复苏状态与2013年、2017年、2019年、2021年较为相似。回溯这四年的行情,在新历2月和农历正月里绝大多数的复苏交易行业都能录得平均正收益,但进入新历3月和农历2月,复苏交易行业的收益率基本都出现了不同幅度的下滑。

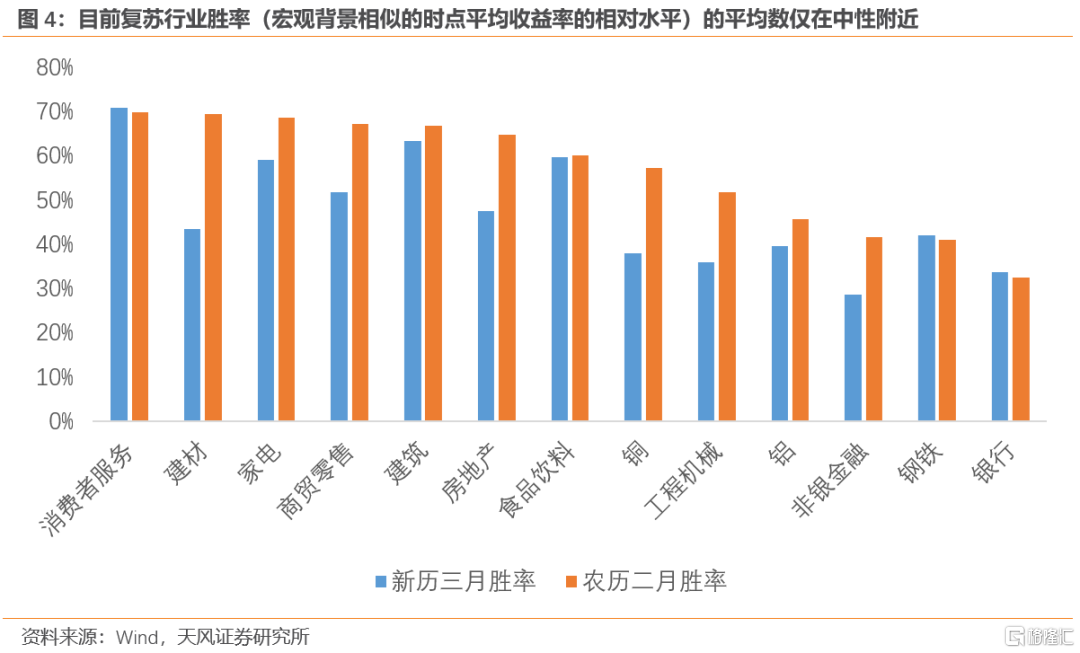

结合相似年份的复苏交易行业表现,我们给出了当下复苏交易行业的胜率预测(图4,平均收益率在历史月度收益率中的分位数)——目前复苏交易的整体胜率在中性水平附近,其中消费者服务、建筑和食品饮料的胜率较高;工程机械、银行和非银金融的胜率较低。

风险提示

地缘冲突进一步升级;经济复苏斜率不及预期;货币政策超预期收紧

报吿来源:天风证券股份有限公司

报吿发布时间:2023年3月16日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。