本文來自格隆匯專欄:天風宏觀宋雪濤 作者: 宋雪濤 林彥

兩會之前,沉寂了一段時間的復甦交易捲土重來,地產和基建鏈條是否醖釀新一輪上升是市場關心的話題。

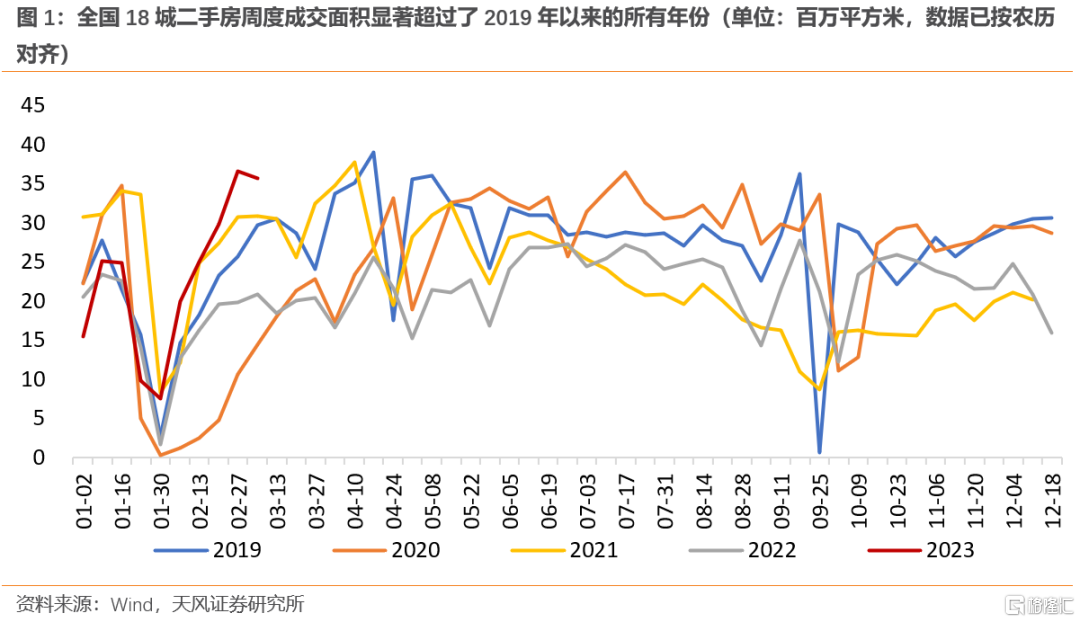

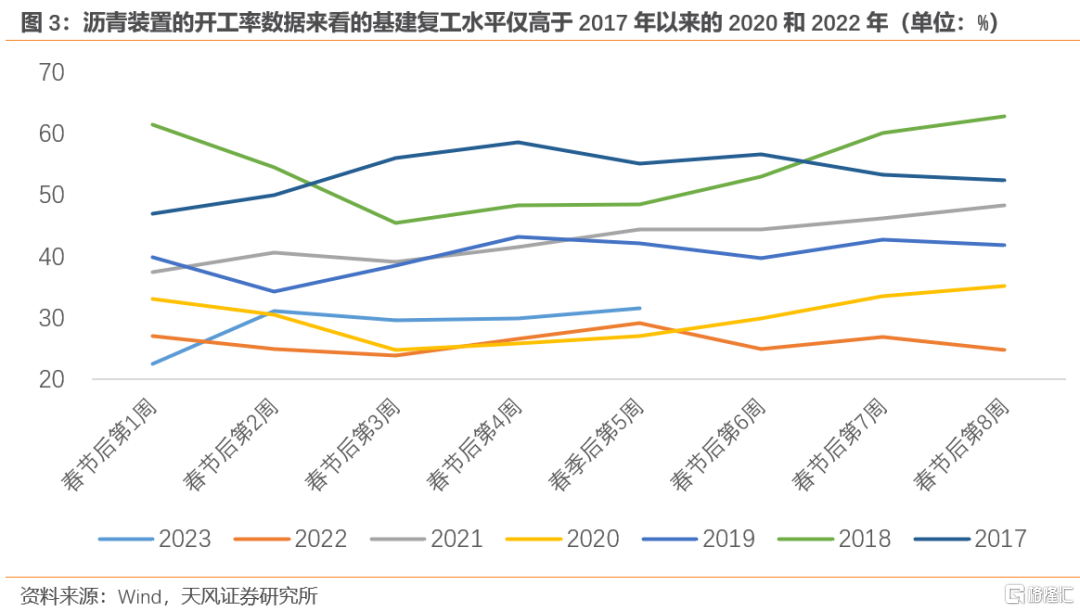

除了1-2月PMI和信貸數據“開門紅”以外,催化復甦交易反彈還有兩個原因:一是春節後地產銷售回暖。春節後4周,全國18城二手房周度成交面積已經顯著超過了2019年以來的所有年份,恢復速度超出市場此前預期(圖1)。二是基建項目加速復工(圖3)。2月開工高頻數據相較前一個月明顯回暖,市場對鋼鐵、建築等行業的情緒轉為樂觀。

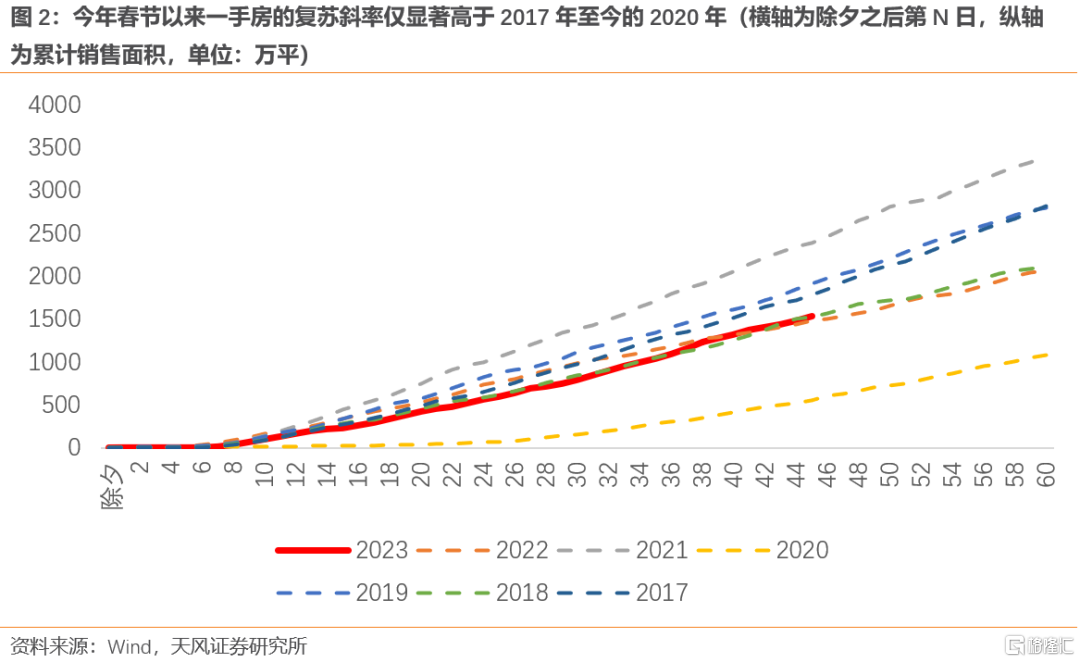

但需要注意的是,目前地產回暖和基建開工都是相對水平高,絕對水平低。其中房地產的二手房交易復甦程度好於一手房,一手房以30城商品房成交面積為例,今年春節以來的復甦斜率僅顯著高於2017年至今的2020年(當時主要受疫情影響),與2018年和2022年的斜率基本一致(圖2)。而從瀝青裝置的開工率來看,基建開工水平僅高於2017年以來的2020和2022年。

在長達2個月的宏觀數據空窗期裏,如何將有限的金融數據、PMI數據、中觀高頻數據所表徵的經濟復甦斜率,映射為復甦交易的勝率?是這篇報吿想要回答的問題。

(1)金融數據對復甦交易的驅動

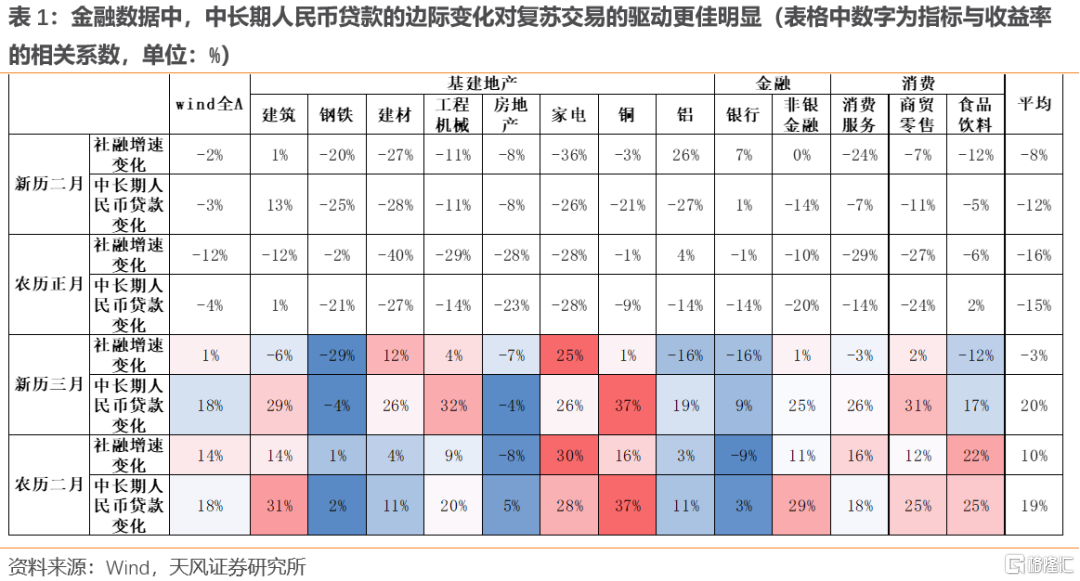

在12月經濟數據發佈後到2月經濟數據發佈前,央行公佈的1月金融數據從覆蓋度和顆粒度等來看都是質量最高的數據之一,其中總量上關注社融存量增速,結構上關注中長期信貸佔比。由於用濾波處理社融增速趨勢的結果對參數較為敏感,因此在研究1月金融數據所表徵的經濟復甦斜率與復甦交易勝率之間的關係時,我們選用1月社融和信貸增速相較於前一年四季度的變化值作為研究對象。

我們測算了Wind全A以及基建地產、金融、消費板塊下13個復甦交易主題行業春節前後的收益率與1月金融數據邊際變化的相關性(詳見表1),發現:

新曆二月與農曆正月的復甦交易基本不受1月的社融數據驅動,但新曆三月和農曆二月的復甦交易卻與1月金融數據有着一定的關係。這可能是因為每年春節的新曆日期不同,我們在1-2月景氣度數據和高頻數據的實證中也發現了相似的問題。

相比於社融增速,中長期貸款增速的變化對復甦交易的驅動更加明顯。其中消費板塊(消費服務、商貿零售、食品飲料)整體對中長期貸款增速變化較為敏感;基建鏈中的建築和工程機械對中長期貸款增速變化很敏感,但鋼鐵和建材的敏感度較低;地產鏈中的房地產開發和與施工竣工有關的鋁,對中長期貸款增速變化不敏感,但地產後週期的銅和家電對信貸增速變化非常敏感。金融板塊中,非銀比銀行對中長期信貸增速變化更敏感。

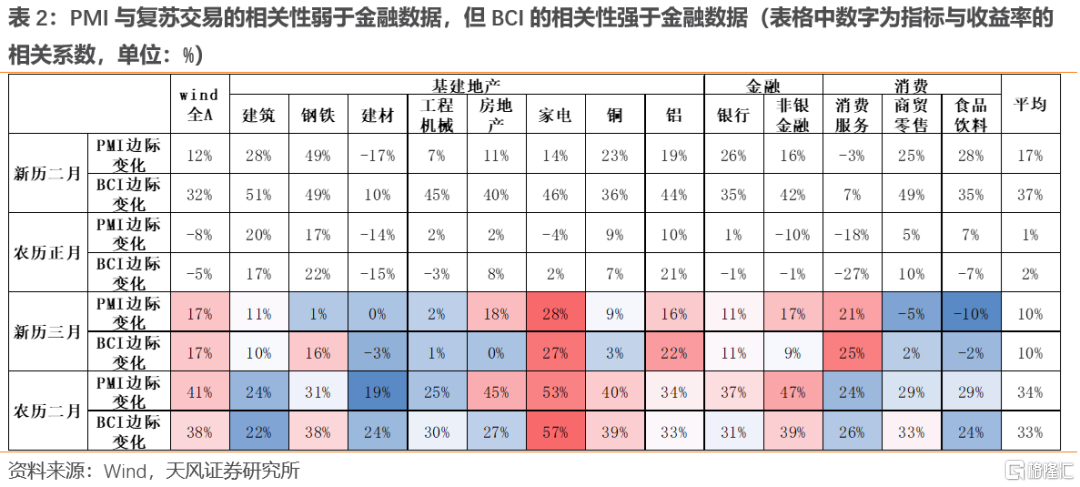

(2)景氣度數據(PMI、BCI)對復甦交易的驅動

與金融數據的處理方式相似,考慮到春節日期變化,我們採用PMI和BCI的1-2月平均值減去前一年四季度的平均值,來表徵開年階段的經濟復甦斜率。從收益率和景氣度復甦斜率的相關性矩陣可以看出(表2),在每年農曆二月和新曆三月,PMI和BCI是驅動復甦交易的有效宏觀指標。

消費板塊中的消費者服務對景氣度數據的敏感度明顯高於商貿零售和食品飲料;地產鏈對景氣度的敏感度很高,房地產開發、家電、銅和鋁對景氣度變化非常敏感;金融板塊中的非銀比銀行對景氣度變化的反應更加敏感。

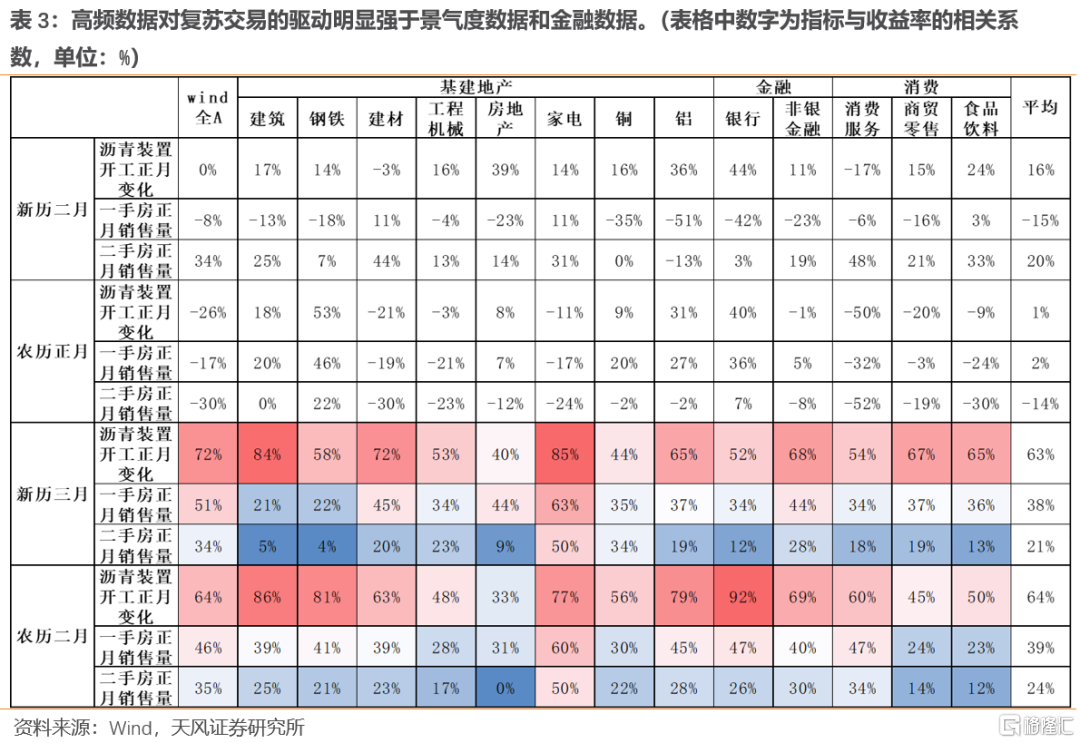

(3)地產和基建高頻數據對復甦交易的驅動

由於地產銷售和基建開工的數據頻度更高,高頻數據對復甦交易的影響更加直接。我們採用每年正月裏一手房(30城)、二手房(13城)和瀝青裝置開工率的復甦斜率作為代理指標,發現高頻數據與復甦交易收益率之間的正相關性,在農曆二月和新曆三月這兩個階段非常顯著,對復甦交易的驅動明顯強於景氣度數據和金融數據。(表3)

表徵基建施工強度的瀝青裝置開工率與復甦交易收益率的相關性最高,除了瀝青數據能更高頻和更精確地反映基建施工強度之外,還可能影響市場對於穩增長政策力度的信心。表徵地產銷售的一手房數據對復甦交易的驅動力強於二手房,原因是二手房銷售對地產後週期行業的影響更大,但對房地產開發和鋼鐵、建材和工程機械等地產前週期行業的影響較小。

消費(消費服務、商貿零售和食品飲料),基建鏈(鋼鐵、建材和建築、工程機械),地產鏈(房地產開發、家電、銅、鋁),金融(銀行、非銀)對高頻數據的邊際變化都非常敏感。

綜上所述,在每年1-2月基本面數據的空窗期中,瀝青裝置開工率和地產銷售數據對復甦交易的驅動能力最強,其次是年初景氣度和中長期貸款的邊際變化,社融的影響相對較弱。

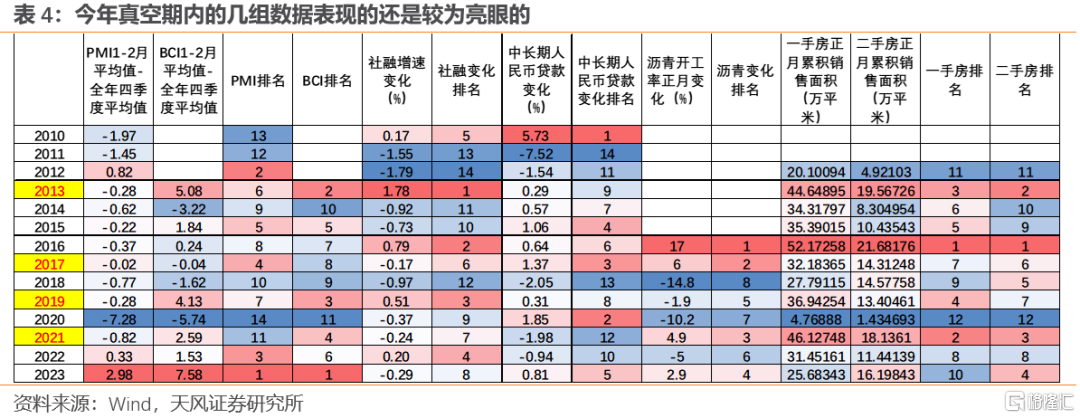

今年真空期內的幾組數據表現如何?

景氣度數據(PMI和BCI)的改善幅度為2010年以來最高;瀝青開工率、二手房銷售和中長期貸款增速為2010年以來較好;但一手房銷售數據的改善幅度為2010年以來較差。(表4)

上一次年初景氣度大幅改善的年份是2013年,在2013年3月和農曆2月,家電和消費者服務的表現最佳。上一次二手房銷售明顯好於一手房的年份是2018年,在2018年3月,僅商貿零售和消費者服務取得了正收益。

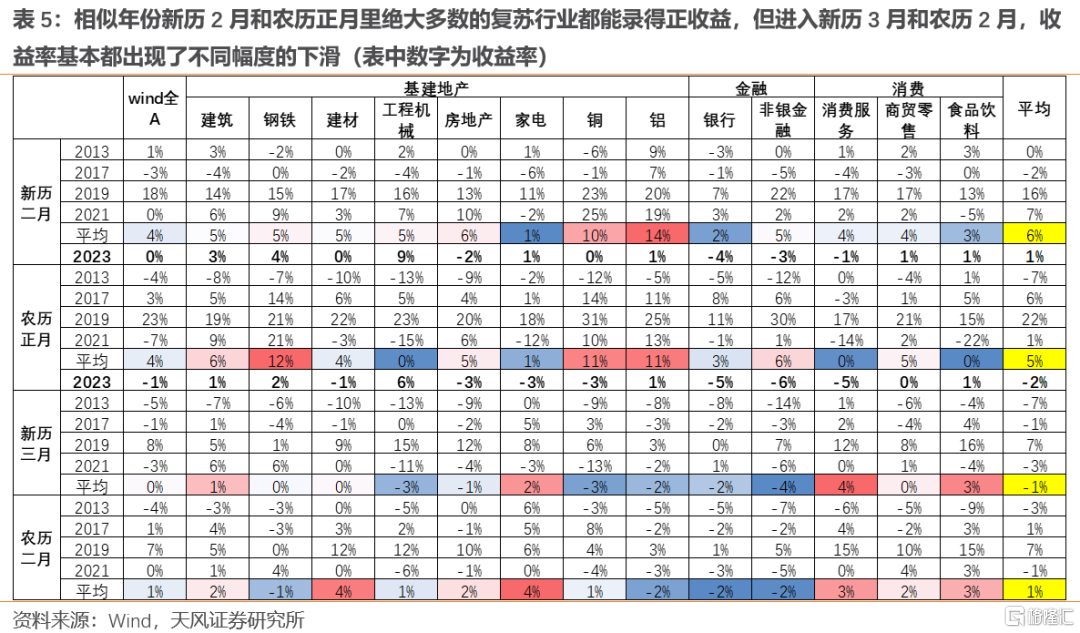

結合四個維度的絕對水平,今年開年以來的復甦狀態與2013年、2017年、2019年、2021年較為相似。回溯這四年的行情,在新曆2月和農曆正月裏絕大多數的復甦交易行業都能錄得平均正收益,但進入新曆3月和農曆2月,復甦交易行業的收益率基本都出現了不同幅度的下滑。

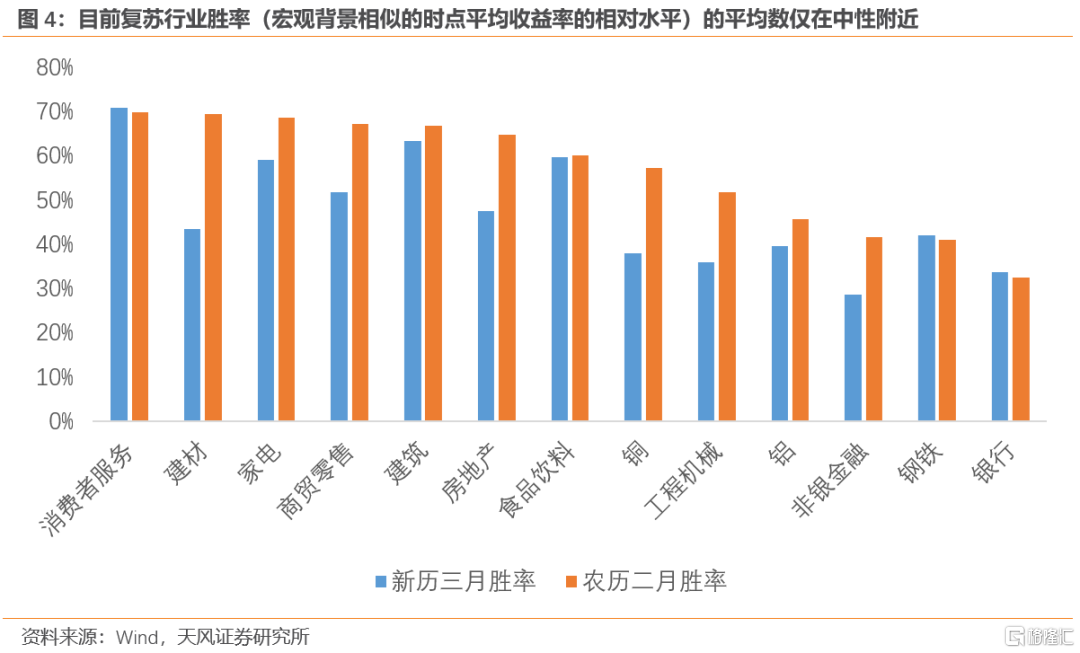

結合相似年份的復甦交易行業表現,我們給出了當下復甦交易行業的勝率預測(圖4,平均收益率在歷史月度收益率中的分位數)——目前復甦交易的整體勝率在中性水平附近,其中消費者服務、建築和食品飲料的勝率較高;工程機械、銀行和非銀金融的勝率較低。

風險提示

地緣衝突進一步升級;經濟復甦斜率不及預期;貨幣政策超預期收緊

報吿來源:天風證券股份有限公司

報吿發布時間:2023年3月16日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content