美东时间周四,美股三大指数震荡收涨,延续近期涨势。截至收盘,道指涨0.64%,报34189.97点;纳指涨0.64%,报11001.10点;标普500指数涨0.34%,报3983.17点。通胀显示出缓解迹象,这可能使美联储有理由继续放慢加息步伐,以防止经济进一步下滑。

热门中概股涨跌不一,蔚来、满帮涨超2%,理想汽车、网易、小鹏汽车涨超1%,腾讯音乐、拼多多、京东小幅上涨。爱奇艺、富途控股跌超2%,微博、阿里巴巴、百度跌超1%,哔哩哔哩、唯品会小幅下跌。

大型科技股多数上涨,Meta涨近3%,微软涨超1%,亚马逊、奈飞小幅上涨;苹果、谷歌A小幅下跌。

其他个股方面,3B家居继续狂飙突进,收涨逾50%,本周四个交易日累计涨幅约300%,触及去年11月初以来的最高水平,此前该公司的破产警吿重新点燃了投资者对这家零售商的兴趣。3B家居的暴涨也带动了一众MEME股,Carvana涨逾46%,游戏驿站涨8%。

欧股收盘全线上涨,德国DAX指数涨0.74%报15058.3点,法国CAC40指数涨0.74%报6975.68点,英国富时100指数涨0.89%报7794.04点。

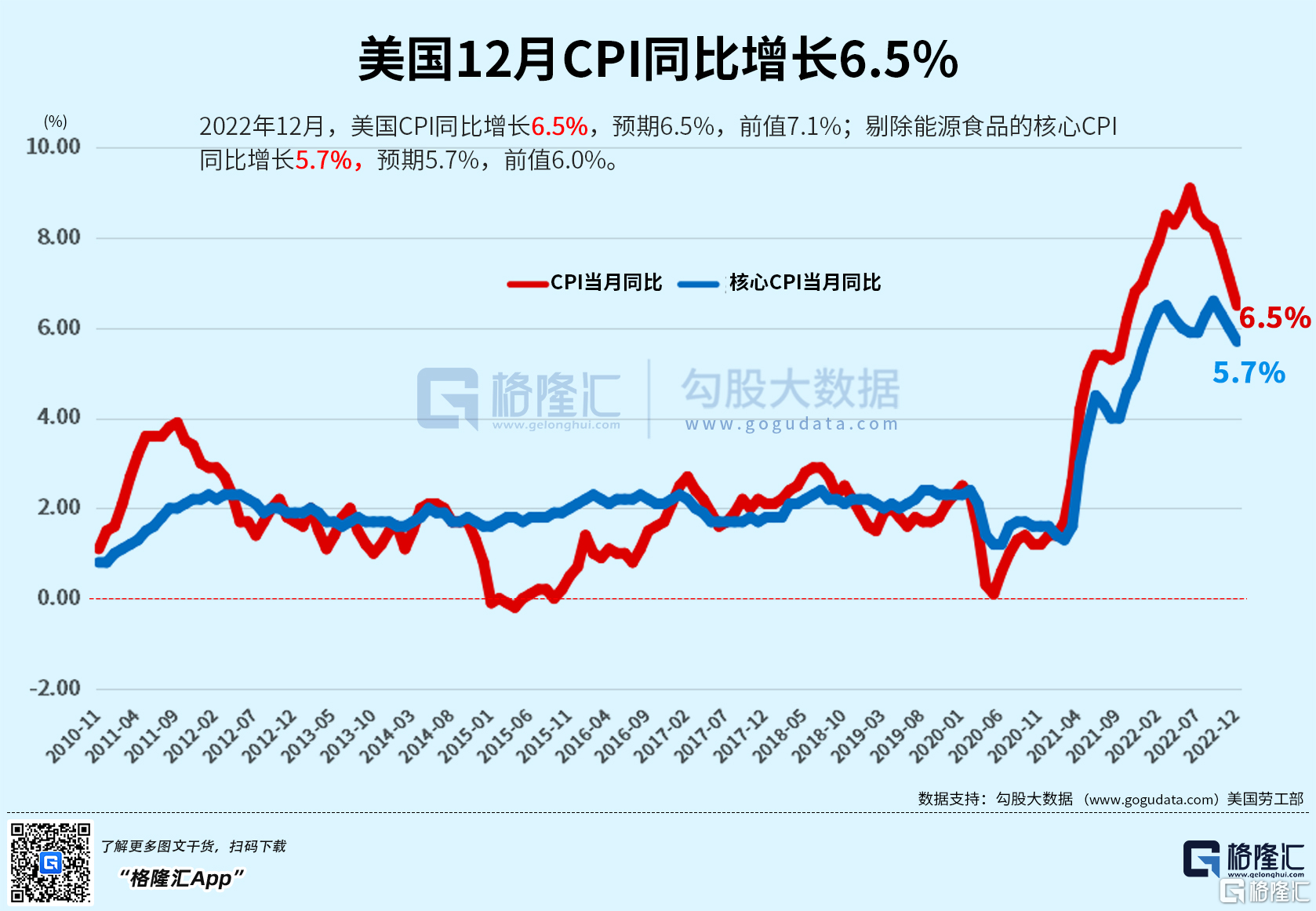

美国12月CPI同比涨6.5%,环比三年来首次转负

北京时间周四晚21点30分,美国劳工部披露备受关注的12月CPI数据。其中名义通胀率6.5%(预期值6.5%),系2021年12月后首度跌破7%关口;被全球市场紧盯的环比增速为-0.1%(预期-0.1%),也是自2020年春天后首度出现环比下降的情况。

从具体分项来看,美国12月的通胀数据基本符合外界的观感。引发名义CPI环比下降的主要原因是能源价格环比走弱4.5%,食品价格的环比增速也放缓至0.3%;而扣除食品、能源的核心通胀方面,环比增速0.3%(同比5.7%)也符合预期,新车和二手车的价格继续回落。

12月份的CPI表现,再加上前几个月的数据低于预期,表明有更加一致的迹象显示通胀正在放缓,或许会为美联储在2月1日结束的下次会议上将加息幅度下调至25基点铺平道路。话虽如此,美联储控制通胀的工作还远未结束。(更多点击阅读)

美联储大鹰派称希望尽快加息到5%以上

按照放缓加息的逻辑,如果要实现加到美联储此前预期的“略超5%”,意味着2月、3月和5月利率决议都要加息25个基点,才能达到5%-5.25%区间。对此美联储布拉德有着不同的看法。

布拉德表示,去年美联储采取的“前置加息”战略很好地控制了通胀预期,今年应当延续下去。美联储需要避免重蹈上世纪70年代的覆辙,所以得把利率维持在足够高的位置确保通胀下行。

布拉德进一步表示,即使在今天的CPI数据公布之后,通胀仍然极高,通胀仍远高于美联储的目标,但正在放缓。美联储的政策将通胀预期保持在可控范围内。未来通胀将降至2%;美联储12月点阵图显示,2023年利率将超过5%,倾向于尽快将利率提高到5%以上。

作为本轮加息过程中异军突起的“鹰王”,布拉德在上周的讲话中出人意料得“鸽”,不仅指着美联储委员们的平均终值利率预期(5.1%)说足以限制经济,还预期2023年是反通胀的一年。

美国国会或不得不在今夏解决债务限额问题以避免违约

联邦政府正朝着31.4万亿美元的债务上限冲刺,这一上限可能在几周内达到,为国会在债务和支出问题上的夏季摊牌做了铺垫。

近年来,随着联邦支出达到历史最高水平,国家债务不断膨胀。超过6万亿美元的大流行病救济金附加在政府的典型年度支出上——目前约1.7万亿美元用于可自由支配项目,约4.2万亿美元用于医疗保险、社会保障和偿还国债的强制性支出。

在过去20年中,国债从乔治·W·布什上任时的约10万亿美元上升到巴拉克·奥巴马上台时的约14万亿美元,到特朗普开始任期时的24万亿美元,以及拜登执政初期的30万亿美元。