本文来自格隆汇专栏:方正策略燕翔,作者:燕翔、许茹纯、朱成成、金晗、沈重衡

核心结论

我们统计了2010年以来岁末年初的市场行情特征,总体来看,岁末年初A股市场整体表现较为亮眼,A股市场主要宽基指数表现最好的月份主要集中在岁末年初期间。从行业表现看,岁末家电、机械设备、非银、食饮表现居前,而传媒、社服、计算机等行业表现靠后,年初往往存在反转效应。从风格指数看,岁末低估值板块往往表现好于高估值板块、绩优股好于亏损股、大盘股好于小盘股,年初往往存在反转效应。从基金持仓看,岁末房地产、非银金融、机械设备、汽车等基金持仓占比提升幅度居前,而医药生物、计算机、通信等行业持仓占比降幅居前,年初往往存在反转效应。

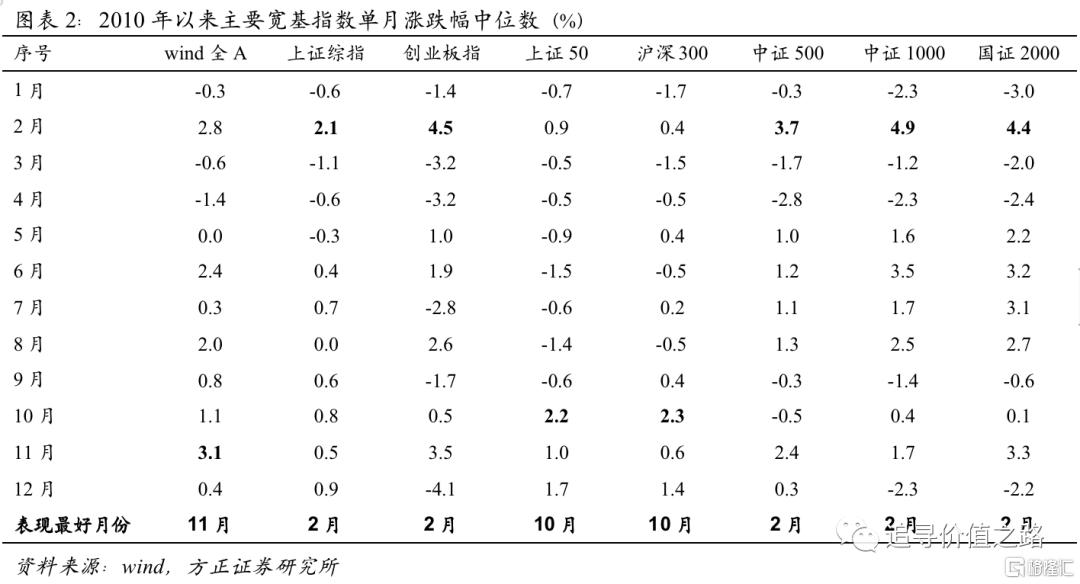

2010年以来,如果用wind全A指数作为衡量A股市场表现的基准,可以看到岁末年初A股市场总体表现较为亮眼,其中2010年来wind全A在11月单月涨幅的中位数3.1%,为全年最高月份,2月单月涨幅的中位数2.8%,为全年次高点。可以看到,其他主要宽基指数表现最好的月份同样主要集中在岁末年初。

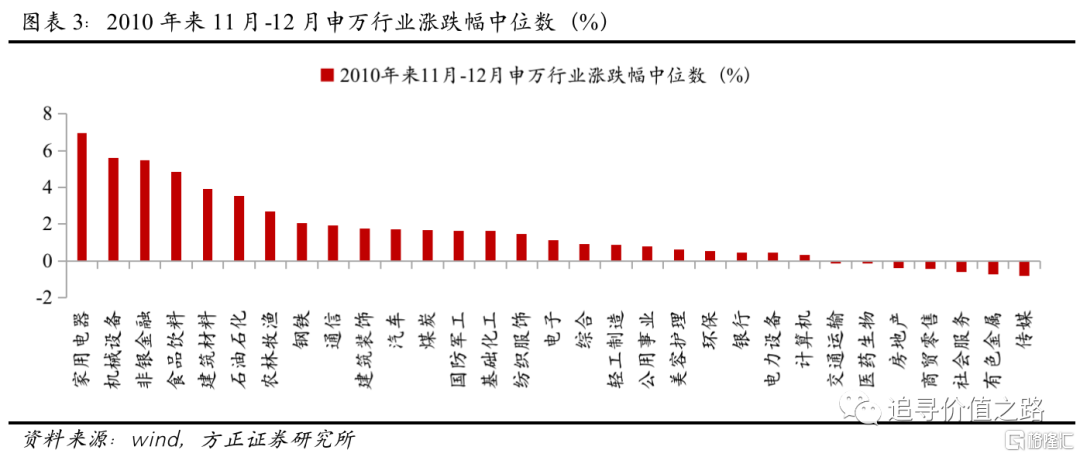

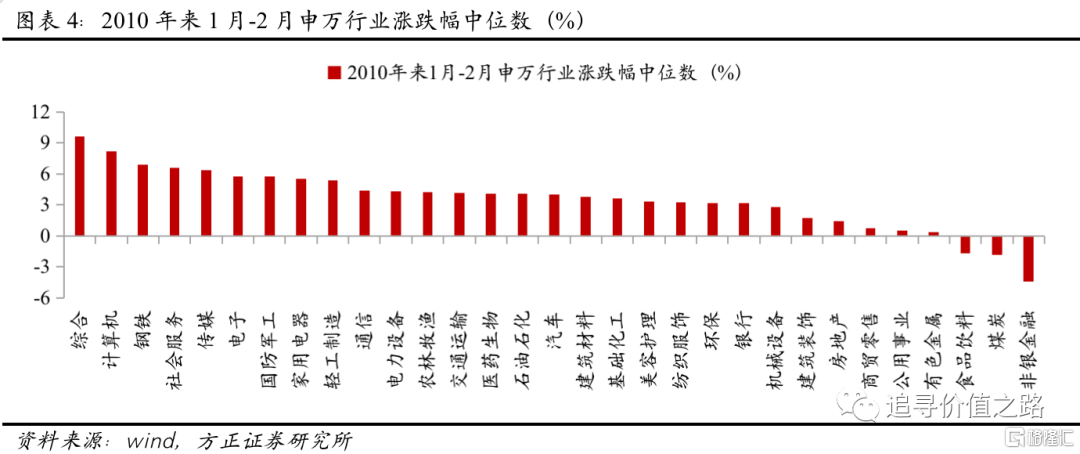

从行业表现看,2010年来11月-12月份,家用电器、机械设备、非银金融、食品饮料行业累计涨幅中位数分别为7.0%、5.6%、5.5%、4.8%,而传媒、社会服务、计算机行业涨跌幅分别为-0.8%、-0.6%和0.3%。年初1-2月份非银金融、食品饮料、机械设备行业涨跌幅分别为-4.5%、-1.7%和2.8%,表现靠后,而计算机、社服和传媒行业涨幅分别为8.2%、6.6%和6.4%,表现靠前。

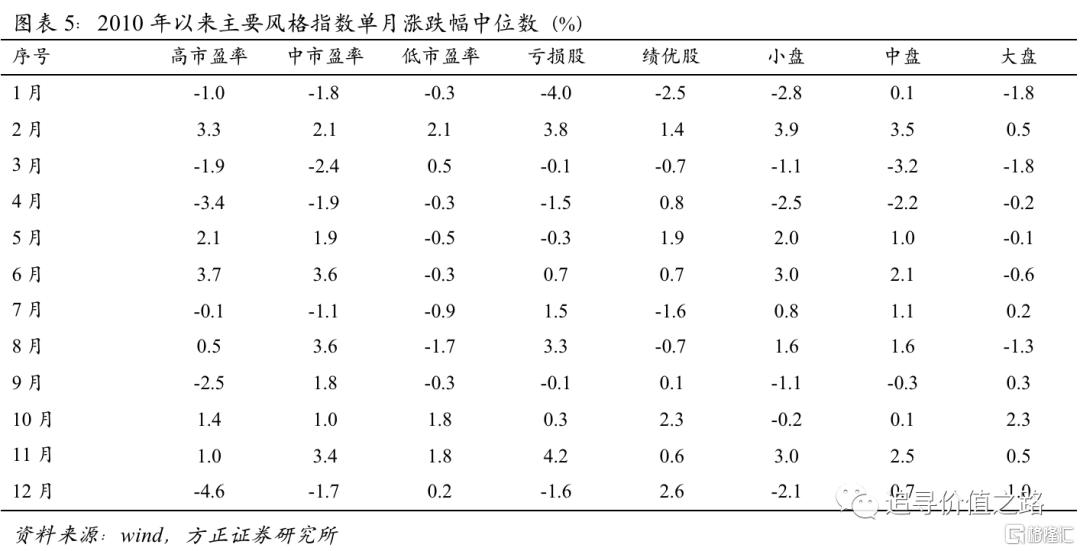

从风格指数看,2010年来年底11月、12月份,低市盈率、绩优股、大盘风格涨幅中位数均为正,而高市盈率、亏损股、小盘股风格年底尤其是12月份跌幅较大。年初尤其是2月份高市盈率、亏损股、小盘股风格涨幅较大,表现往往好于对应的低市盈率、绩优股、大盘风格。

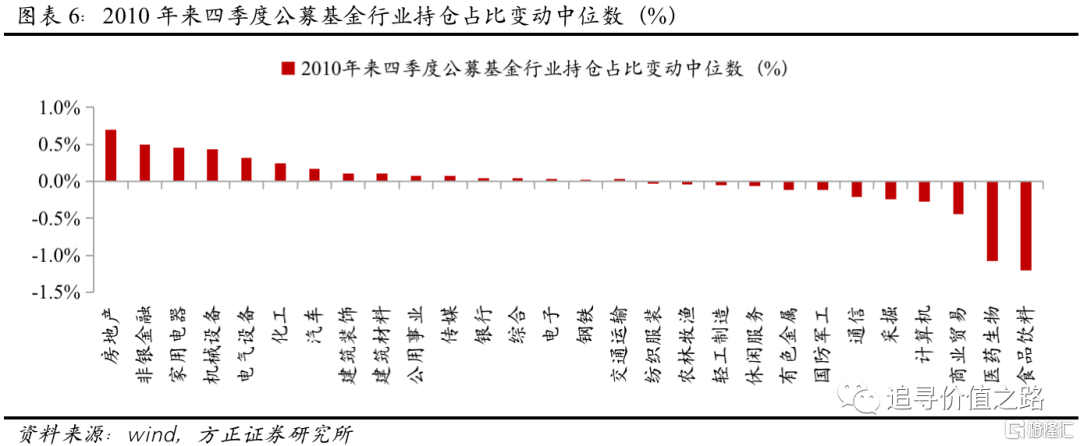

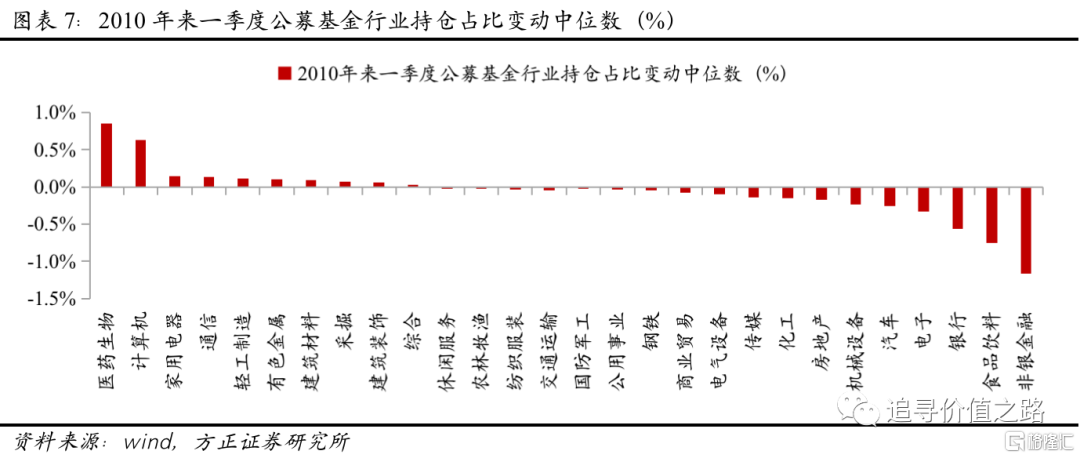

从基金持仓看,2010年来四季度房地产、非银金融、机械设备、汽车行业基金持仓占比提升中位数分别为0.7%、0.5%、0.4%、0.2%,而医药生物、计算机、通信行业基金持仓占比减少中位数分别为1.1%、0.3%和0.2%。一季度非银金融、房地产、机械设备行业基金持仓占比减少中位数分别为1.2%、0.2%和0.2%,而医药生物、计算机和通信行业基金持仓占比提升中位数分别为0.9%、0.6%和0.1%。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来、业绩预吿不代表最终业绩等。

报吿正文

1.岁末年初市场整体表现较为亮眼

历史经验上看,A股市场主要宽基指数表现最好的月份主要集中在岁末年初期间。2010年以来,如果用wind全A指数作为衡量A股市场表现的基准,可以看到岁末年初A股市场总体表现较为亮眼,其中2010年来wind全A在11月单月涨幅的中位数3.1%,为全年最高月份,12月份A股市场总体表现较为平和。年初的1月份A股市场总体小幅收跌,不过2010年来wind全A在2月单月涨幅的中位数2.8%,为全年次高点。可以看到,其他主要宽基指数表现最好的月份同样主要集中在岁末年初。

2.岁末年初行业、风格表现存在反转效应

从行业表现看,岁末家电、机械设备、非银、食饮表现居前,而传媒、社服、计算机等行业表现靠后,年初往往存在反转效应。具体看,2010年来11月-12月份,家用电器、机械设备、非银金融、食品饮料行业累计涨幅中位数分别为7.0%、5.6%、5.5%、4.8%,而传媒、社会服务、计算机行业涨跌幅分别为-0.8%、-0.6%和0.3%。年初1-2月份非银金融、食品饮料、机械设备行业涨跌幅分别为-4.5%、-1.7%和2.8%,表现靠后,而计算机、社服和传媒行业涨幅分别为8.2%、6.6%和6.4%,表现靠前。

从风格指数看,岁末低估值板块往往表现好于高估值板块、绩优股好于亏损股、大盘股好于小盘股,年初往往存在反转效应。具体看,年底11月、12月份,低市盈率、绩优股、大盘风格涨幅中位数均为正,而高市盈率、亏损股、小盘股风格年底尤其是12月份跌幅较大。年初尤其是2月份高市盈率、亏损股、小盘股风格涨幅较大,表现往往好于对应的低市盈率、绩优股、大盘风格。

3.岁末年初基金持仓同样存在反转效应

从基金持仓看,岁末房地产、非银金融、机械设备、汽车等基金持仓占比提升幅度居前,而医药生物、计算机、通信等行业持仓占比降幅居前,年初往往存在反转效应。具体看,2010年来四季度房地产、非银金融、机械设备、汽车行业基金持仓占比提升中位数分别为0.7%、0.5%、0.4%、0.2%,而医药生物、计算机、通信行业基金持仓占比减少中位数分别为1.1%、0.3%和0.2%。一季度非银金融、房地产、机械设备行业基金持仓占比减少中位数分别为1.2%、0.2%和0.2%,而医药生物、计算机和通信行业基金持仓占比提升中位数分别为0.9%、0.6%和0.1%。