总结

- PayPal已经为客户提供了一个庞大而便捷的生态系统,同时正在扩大产品列表。

- 数字钱包市场正在快速增长,但服务进一步渗透到日常生活中的潜力仍然很高。

- PayPal的战略合作伙伴关系将继续成为TPV和收入进一步增长的强大催化剂。

- 由于交易基础设施的发展、信贷外部化和广告费用的放缓,PayPal的利润率应该会增长。

- PayPal股票被市场严重低估。我们认为这是一个长期的良好买入机会。

投资理论

我们认为PayPal(纳斯达克股票代码:PYPL)是目前长期的最佳买入选择之一。尽管宏观环境不利,但该公司仍在稳步增长,并显示出成功的财务业绩。战略举措应有助于保持稳定的业务增长率并显着提高其利润率。

更新的策略已经带来了好处

PayPal业务传统上基于周期性产品,过去严重依赖eBay(EBAY)。几年前,管理层发起了一系列改革,现在PayPal大不相同。

如今,PayPal是一个丰富的生态系统,拥有各种各样的产品,旨在提高用户参与度。它提供几乎所有服务,从汇款和数字钱包支付到BNPL贷款,加密货币购买以及与万事达卡(MA)合作发行借记卡。

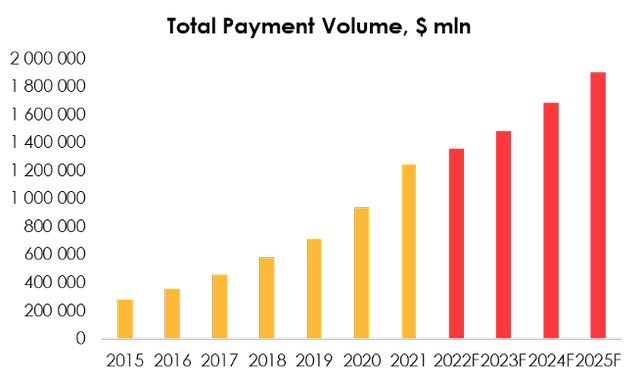

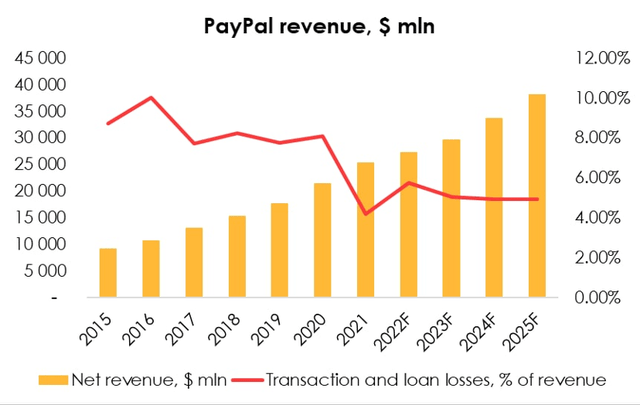

如此显着的服务扩展使该公司能够在数字支付市场中快速增长。2015-2021年,支付总额平均每年增长28.11%。

我们预计,由于管理层发展战略的成功实施,公司未来将保持较高的业务增长率,即使在宏观经济不确定的情况下,该战略也正在获得回报。

首先,PayPal已经摆脱了积极的收购和用户保留,专注于中高收入客户。这是一个好消息,因为该公司的目标受众(其TPV的很大一部分来自电子商务和周期性商品)对实际收入下降和放缓仍然不太敏感。因此,我们预计在经济衰退期间,平均票证或交易数量不会大幅下降。

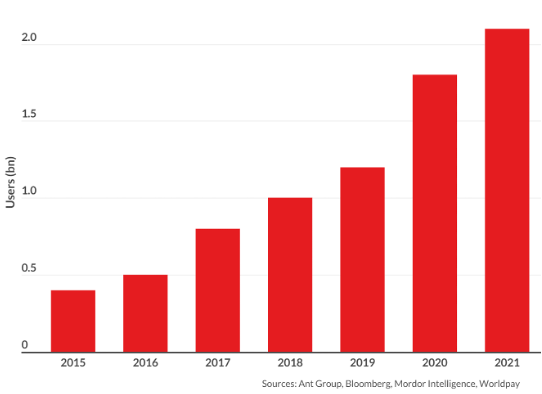

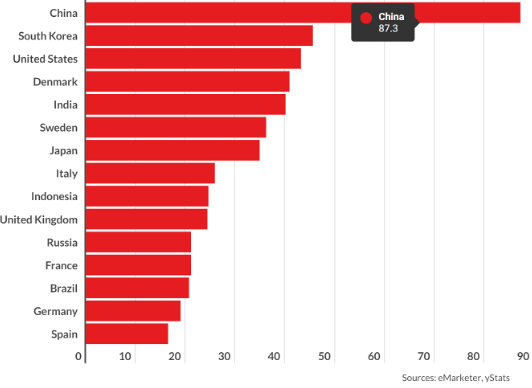

其次,数字支付市场继续增长并取代现金。根据BusinessOfApp的数据,截至2021年底,移动交易系统的用户数量为~21亿(主要在中国)。

电子交易服务在发展中国家和发达国家仍然具有巨大的潜力。即使在西班牙或英国,类似系统的渗透率也不会超过30%。

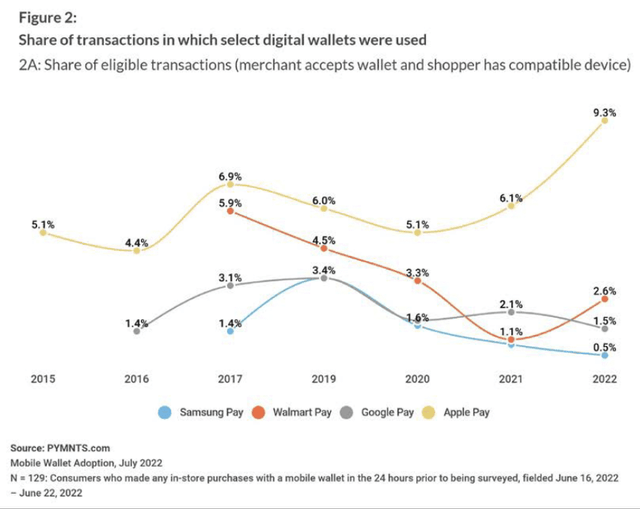

最后,战略伙伴关系仍然是PayPal有机增长的重要催化剂。现在,该公司专注于非接触式支付系统。据PYMNTS称,到2023年,美国用户将能够将Venmo和PayPal信用卡添加到他们的Apple Pay系统中,这是目前全球最受欢迎的非接触式支付方式。

根据我们的计算,PayPal TPV将以平均11.17%的速度增长,这得益于活跃客户账户的保守增长(我们预计到2025年底用户数量将增加到4亿9500万个)和每个账户交易的更显着增长,因为其不断发展的生态系统,日常使用的服务适应和向数字支付方式的一般过渡将提高用户日常生活中的服务渗透率。

显著的利润增长

除了有机收入增长外,PayPal在扩大利润率方面前景广阔。

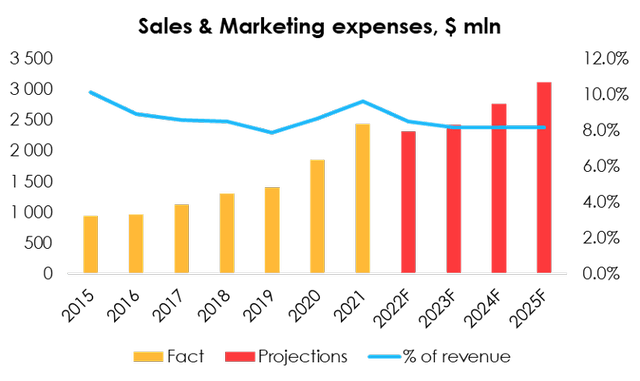

继第三季度报告发布后,管理层宣布打算通过降低交易成本,在2023年将有机利润率提高约100个基点。

然而,我们认为PayPal正在推行将其信贷关系外部化的政策这一事实仍然很重要。换句话说,它部分消除了利率风险,这在加息期间尤为重要,降低了公司资产坏账积累的风险。由于BNPL系统的普及,我们预计PayPal不会完全摆脱消费者贷款,但我们相信,到2025年,涉及第三方合作伙伴将有助于将贷款损失准备金的损失减少到收入的4.93%。

此外,将公司的重点转移到受众的特定价格段将简化与客户的营销互动。我们相信,这将有助于降低广告费用的增长率,并对业务利润率产生积极影响。

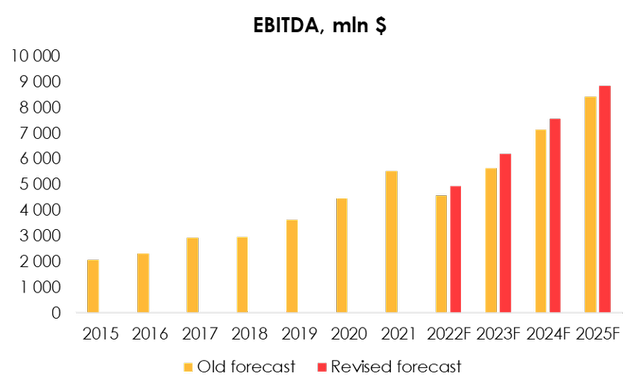

鉴于重大的战略举措PayPal我们预计到2025年营业利润率将增加到19.2%,相当于23.2%的EBITDA利润率。

估价

在第三季度财报发布后,我们将2022年976亿美元的EBITDA预测(+同比7%)下调至914亿美元(+0.2%),并将2023年的EBITDA预测从991亿美元(+2%同比)下调至970亿美元(+6.2%),原因是:

- 美元相对于世界货币的高汇率的持续影响;

- 在产品组合发生变化和每次点击成本指标下降的情况下,对盈利能力的预测较低;

- 广告市场复苏预测的修正:根据更新的估计,下滑和复苏的影响将更加平滑。

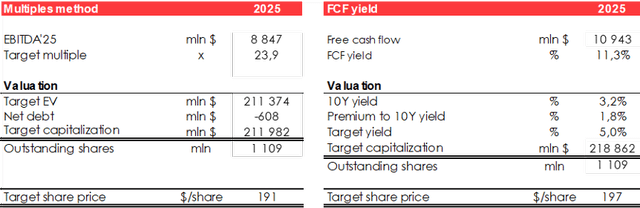

我们正在根据 2025 年 EV/EBITDA 倍数和 FCF 收益率方法评估 PYPL 的公允价值价格,并认为该股票的公允价值价格为 148 美元。我们正在评估PayPal股票的公允价值价格,以13%的比率贴现2025年的预计价格。下表中的公允价值价格未按13%的比率贴现。我们维持买入股票的评级。潜在的上涨空间为88%。

结论

我们认为PayPal将在中期大幅跑赢该指数。新的管理策略、高 LTV 的受众定位以及利润率工作是未来财务业绩的强大驱动力。我们相信,PayPal成功地将价值和成长型公司的品质结合起来。尽管 2022 年经济放缓,但PayPal表现出强劲的运营效率和稳健的财务业绩。

我们建议以当前价格购买股票,但由于主要指数进一步下跌的预期以及市场现在对成长型科技公司非常谨慎的事实,允许可能的波动。

要管理该职位,我们建议您密切关注PayPal的财务报表,行业研究及其竞争对手的报告(Square,Affirm,Visa,MasterCard)。