總結

- PayPal已經爲客戶提供了一個龐大而便捷的生態系統,同時正在擴大產品列表。

- 數字錢包市場正在快速增長,但服務進一步滲透到日常生活中的潛力仍然很高。

- PayPal的戰略合作夥伴關係將繼續成爲TPV和收入進一步增長的強大催化劑。

- 由於交易基礎設施的發展、信貸外部化和廣告費用的放緩,PayPal的利潤率應該會增長。

- PayPal股票被市場嚴重低估。我們認爲這是一個長期的良好買入機會。

投資理論

我們認爲PayPal(納斯達克股票代碼:PYPL)是目前長期的最佳買入選擇之一。儘管宏觀環境不利,但該公司仍在穩步增長,並顯示出成功的財務業績。戰略舉措應有助於保持穩定的業務增長率並顯着提高其利潤率。

更新的策略已經帶來了好處

PayPal業務傳統上基於週期性產品,過去嚴重依賴eBay(EBAY)。幾年前,管理層發起了一系列改革,現在PayPal大不相同。

如今,PayPal是一個豐富的生態系統,擁有各種各樣的產品,旨在提高用戶參與度。它提供幾乎所有服務,從匯款和數字錢包支付到BNPL貸款,加密貨幣購買以及與萬事達卡(MA)合作發行借記卡。

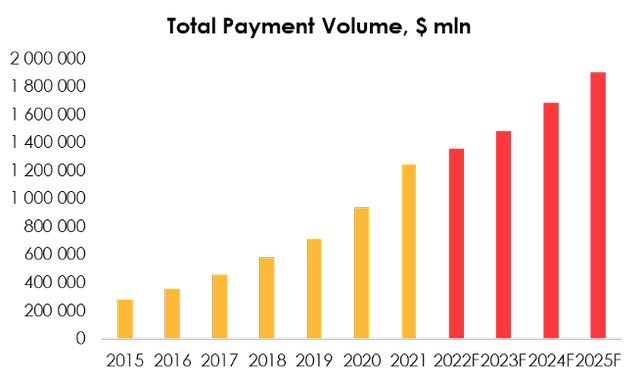

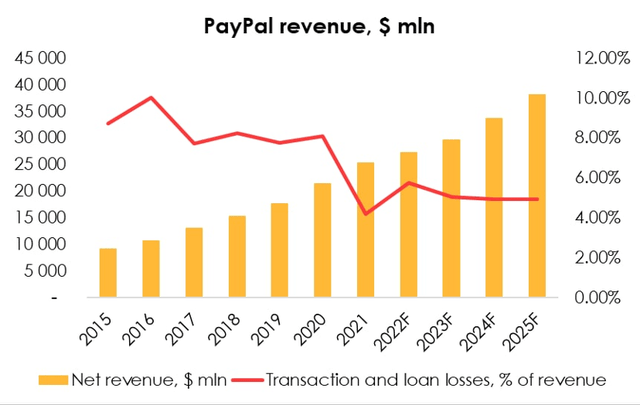

如此顯着的服務擴展使該公司能夠在數字支付市場中快速增長。2015-2021年,支付總額平均每年增長28.11%。

我們預計,由於管理層發展戰略的成功實施,公司未來將保持較高的業務增長率,即使在宏觀經濟不確定的情況下,該戰略也正在獲得回報。

首先,PayPal已經擺脫了積極的收購和用戶保留,專注於中高收入客戶。這是一個好消息,因爲該公司的目標受衆(其TPV的很大一部分來自電子商務和週期性商品)對實際收入下降和放緩仍然不太敏感。因此,我們預計在經濟衰退期間,平均票證或交易數量不會大幅下降。

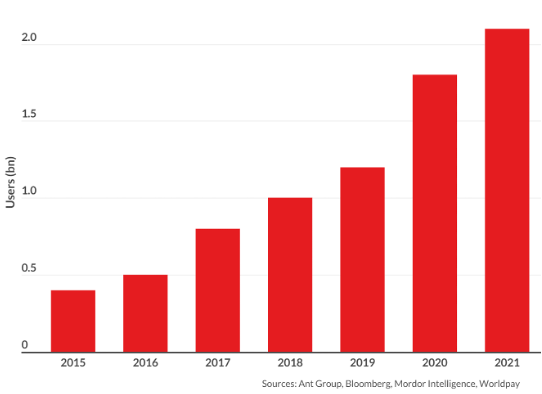

其次,數字支付市場繼續增長並取代現金。根據BusinessOfApp的數據,截至2021年底,移動交易系統的用戶數量爲~21億(主要在中國)。

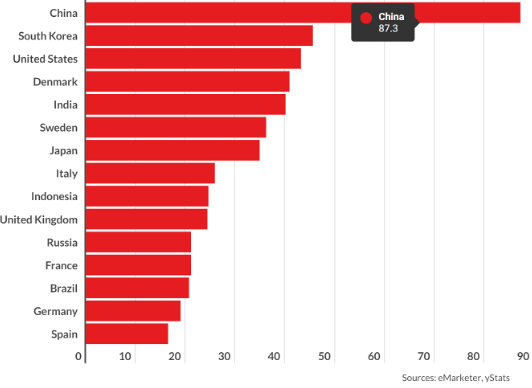

電子交易服務在發展中國家和發達國家仍然具有巨大的潛力。即使在西班牙或英國,類似系統的滲透率也不會超過30%。

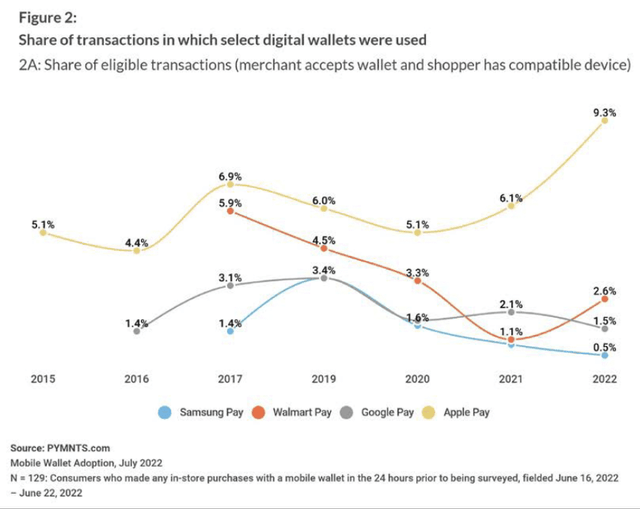

最後,戰略夥伴關係仍然是PayPal有機增長的重要催化劑。現在,該公司專注於非接觸式支付系統。據PYMNTS稱,到2023年,美國用戶將能夠將Venmo和PayPal信用卡添加到他們的Apple Pay系統中,這是目前全球最受歡迎的非接觸式支付方式。

根據我們的計算,PayPal TPV將以平均11.17%的速度增長,這得益於活躍客戶賬戶的保守增長(我們預計到2025年底用戶數量將增加到4億9500萬個)和每個賬戶交易的更顯着增長,因爲其不斷髮展的生態系統,日常使用的服務適應和向數字支付方式的一般過渡將提高用戶日常生活中的服務滲透率。

顯著的利潤增長

除了有機收入增長外,PayPal在擴大利潤率方面前景廣闊。

繼第三季度報告發布後,管理層宣佈打算通過降低交易成本,在2023年將有機利潤率提高約100個基點。

然而,我們認爲PayPal正在推行將其信貸關係外部化的政策這一事實仍然很重要。換句話說,它部分消除了利率風險,這在加息期間尤爲重要,降低了公司資產壞賬積累的風險。由於BNPL系統的普及,我們預計PayPal不會完全擺脫消費者貸款,但我們相信,到2025年,涉及第三方合作夥伴將有助於將貸款損失準備金的損失減少到收入的4.93%。

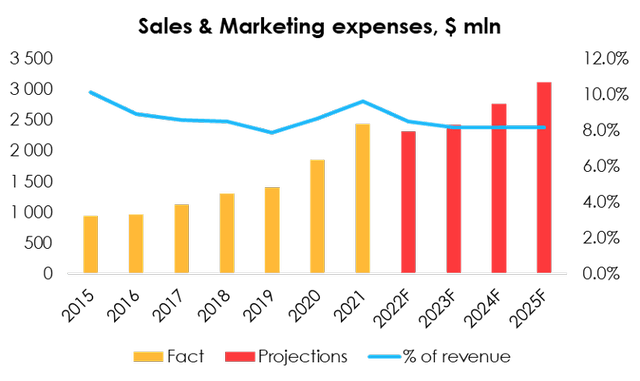

此外,將公司的重點轉移到受衆的特定價格段將簡化與客戶的營銷互動。我們相信,這將有助於降低廣告費用的增長率,並對業務利潤率產生積極影響。

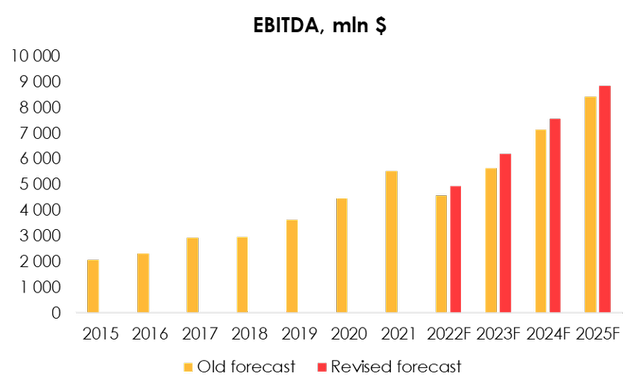

鑑於重大的戰略舉措PayPal我們預計到2025年營業利潤率將增加到19.2%,相當於23.2%的EBITDA利潤率。

估價

在第三季度財報發佈後,我們將2022年976億美元的EBITDA預測(+同比7%)下調至914億美元(+0.2%),並將2023年的EBITDA預測從991億美元(+2%同比)下調至970億美元(+6.2%),原因是:

- 美元相對於世界貨幣的高匯率的持續影響;

- 在產品組合發生變化和每次點擊成本指標下降的情況下,對盈利能力的預測較低;

- 廣告市場復甦預測的修正:根據更新的估計,下滑和復甦的影響將更加平滑。

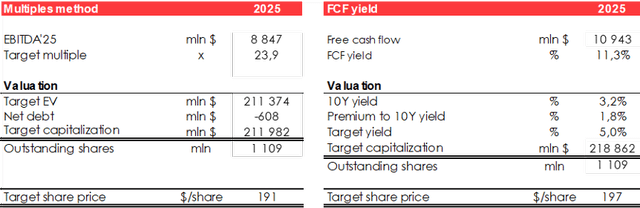

我們正在根據 2025 年 EV/EBITDA 倍數和 FCF 收益率方法評估 PYPL 的公允價值價格,並認爲該股票的公允價值價格爲 148 美元。我們正在評估PayPal股票的公允價值價格,以13%的比率貼現2025年的預計價格。下表中的公允價值價格未按13%的比率貼現。我們維持買入股票的評級。潛在的上漲空間爲88%。

結論

我們認爲PayPal將在中期大幅跑贏該指數。新的管理策略、高 LTV 的受衆定位以及利潤率工作是未來財務業績的強大驅動力。我們相信,PayPal成功地將價值和成長型公司的品質結合起來。儘管 2022 年經濟放緩,但PayPal表現出強勁的運營效率和穩健的財務業績。

我們建議以當前價格購買股票,但由於主要指數進一步下跌的預期以及市場現在對成長型科技公司非常謹慎的事實,允許可能的波動。

要管理該職位,我們建議您密切關注PayPal的財務報表,行業研究及其競爭對手的報告(Square,Affirm,Visa,MasterCard)。