11月18日,美埃(中国)环境科技股份有限公司(以下简称“美埃科技”)在科创板上市,保荐人为长江证券,发行价格29.19元/股,发行市盈率为37.06倍,略高于34.28倍的行业市盈率。截止到发稿时间,其股价涨超23%,最新市值超48亿元。

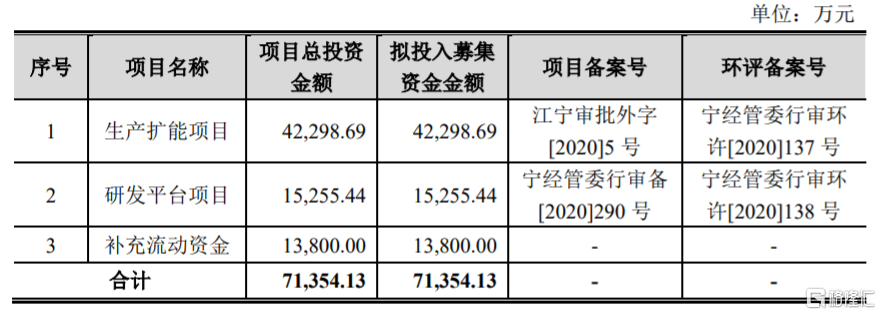

美埃科技的主营业务为空气净化产品、大气环境治理产品的研发、生产及销售。本次IPO所募集的资金主要用于生产扩能项目、研发平台项目、补充流动资金。

募资使用情况,图片来源:招股书

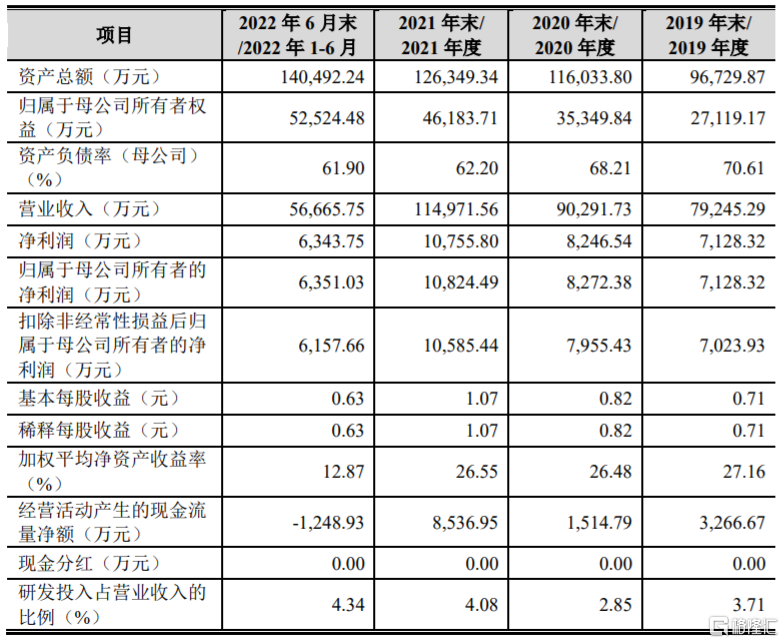

报吿期内,美埃科技实现营收分别约7.92亿元、9.03亿元、11.5亿元、5.67亿元,归母净利润分别约0.71亿元、0.83亿元、1.08亿元、0.64亿元,整体呈增长趋势。

基本面情况,图片来源:招股书

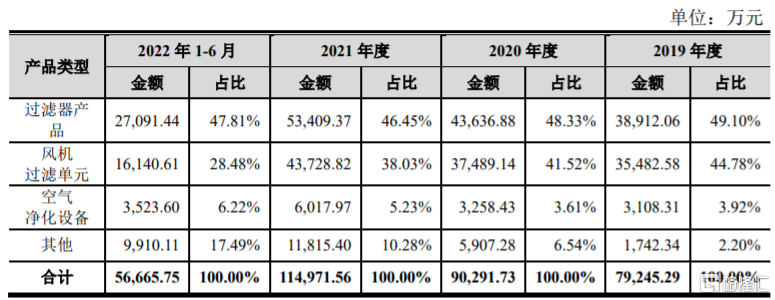

具体来看,美埃科技的产品主要包括过滤器产品、风机过滤单元、空气净化设备等。其中,过滤器产品的营收占比较高。

按产品划分的主营业务情况,图片来源:招股书

美埃科技的主要产品(如风机过滤单元及过滤器等)是半导体行业洁净厂房建设的关键设备,近年来随着半导体行业的发展,洁净厂房新建项目增加带动了公司营业收入的增长。

报吿期内,公司营业收入中半导体客户收入占比均超40%,占比较高,业绩受下游半导体行业波动影响较大。如果未来一定阶段半导体行业存量产能达到饱和状态,可能导致新增投资减少,从而影响公司业绩。

报吿期内,公司的主营业务毛利率分别为31.03%、28.34%、26.91%、28.74%,呈波动下滑趋势。公司毛利率的变动主要受产品售价、原材料价格、产品结构变化、市场竞争等因素影响。

事实上,美埃科技的产品的主要生产成本为直接材料,报吿期内,主营业务成本中直接材料的占比达到85%以上,其中主要原材料为风机、板材、铝型材、粘合剂等。上述主要原材料的价格波动,对于公司主营业务成本和毛利有较大的影响。

公司存在供应商依赖风险。报吿期内,公司向日东(中国)新材料有限公司采购PTFE滤材占该原材料采购总额的比例为98.85%、97.93%、64.53%、49.25%,占比较高,存在原材料供应依赖单一供应。

此外,美埃科技的风机、玻纤滤材供应商集中度也较高。报吿期内,风机主要通过Ebm Beteiligungs-GmbH 进行采购,向该公司采购占总体采购量比均超70%。玻纤滤料主要通过Hollingsworth & Vose Company进行采购,向该公司采购占总体采购量比均超50%。如果公司与主要供应商的合作发生变化,可能会影响公司采购和正常生产。

公司预计2022年1-9月,可实现的营业收入约8.5亿元至9亿元,预计同比增长10.98%至17.51%; 预计可实现扣非后的归母净利润约9000万元至9500万元,预计同比增长 44.49%至52.52%。