本文来自格隆汇专栏:国泰君安证券研究,作者:廖静池配置团队

导读

本周市场延续上一周反弹势头惯性上冲后出现明显回落,上证50大跌后再创新低显示市场依然担心宏观经济修复前景。展望后市,多数指数仍处于短线反弹格局当中,市场节后启动的短线反弹还未终结,但若上证反击至3150点以上区域时,应保持足够警惕。配置方面,短线反弹格局仍会延续,但弱势反弹下行业主题方面比较难以把握,望莫轻易追高,建议耐心等待这轮短线反弹结束后的中线回档时机,以“大跌配置”的策略在下跌中求取机会。

摘要

本周(2022-10-17至2022-10-21)行情概况:

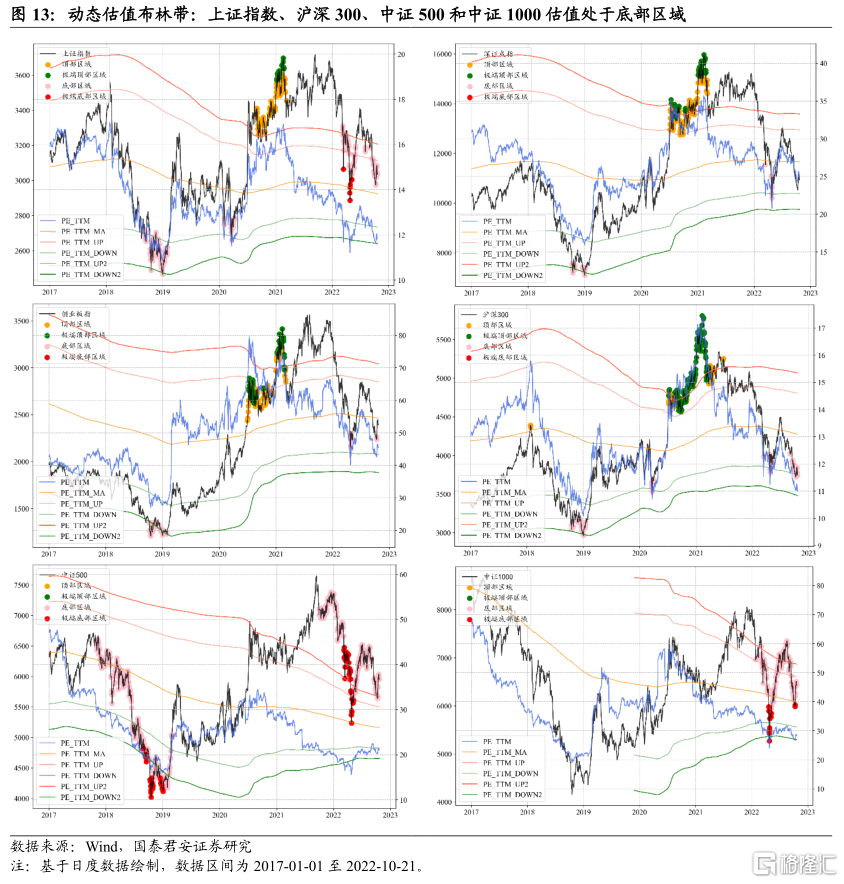

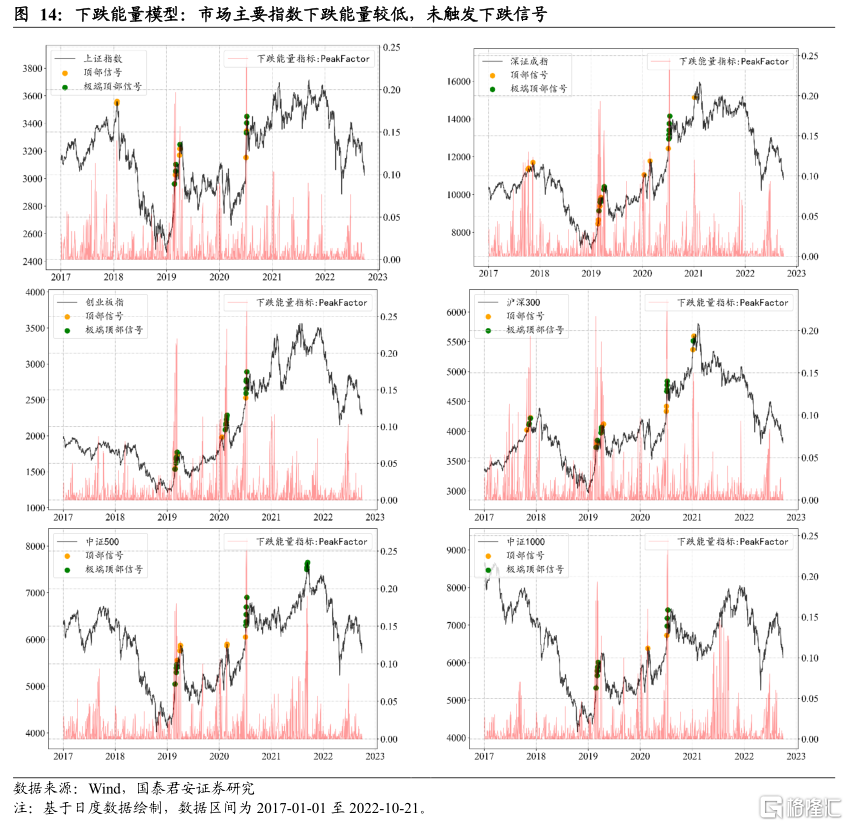

(1)市场走势冲高回落,节后反弹开始修正。本周市场延续上一周反弹势头惯性上冲后出现明显回落,A股三大指数录得不同程度下跌。(2)板块观察:消费板块表现不佳,计算机行业持续领涨。食品饮料和家电行业跌幅较大,计算机、交通运输、国防军工和电子行业收涨。(3)市场情绪:市场成交金额下滑,期货升水波动增大。截至10月22日,IF、IH和IC主力合约分别贴水8.49点、3.62点和13.08点。(4)资金流向:两融余额稳步提升,北向资金持续净流出。食品饮料、电力设备及新能源和非银金融净流出较多。(5)量化“黑科技”:动态估值布林带模型显示,主要市场指数估值企稳,但整体估值仍然较低,其中上证指数、沪深300、中证500和中证1000估值仍处于底部区域。

本周行情归因:(1)公募机构和券商资管联手掀起“自购潮”,提振市场信心。(2)美债国债收益率创新高,压制权益市场表现。(3)多国公布9月CPI数据,未来全球宏观政策或继续缩紧,世界经济衰退风险提升。

下周行情展望:本周市场延续上一周反弹势头惯性上冲后出现明显回落。上证50指数本周大跌后再创新低,显示市场依然担心宏观经济的修复前景。展望后市,多数指数仍处于短线反弹格局当中,上证50在周线新低后有望触发反击,整体来看市场节后启动的短线反弹还未终结,但市场中线格局仍不容乐观。上证8至9月形成的密集成交区[3150,3300]点将成为本轮反弹的“拦路虎”,反弹反击至3150点以上应提高警惕。需要指出的是在本轮反弹中小盘指数相对占优并不意味着中小盘指数已经找到稳健的中线底部结构,在全市场中线格局还未完全稳定的情况下,仍应保持足够警惕。配置方面,随着短线反弹格局的延续,市场仍有一轮上冲机会,但弱势反弹下行业主题方面比较难以把握,不建议轻易追高。中线方面,建议耐心等待这轮短线反弹结束后的中线回档机会,以“大跌配置”的策略在下跌中求取机会。

风险提示:疫情反复;俄乌局势发展超预期;宏观政策趋松不及预期;海外市场波动加剧;量化模型基于历史数据构建,而历史规律存在失效风险。

01 本周行情概况

1.1 主要指数:市场走势冲高回落,节后反弹开始修正

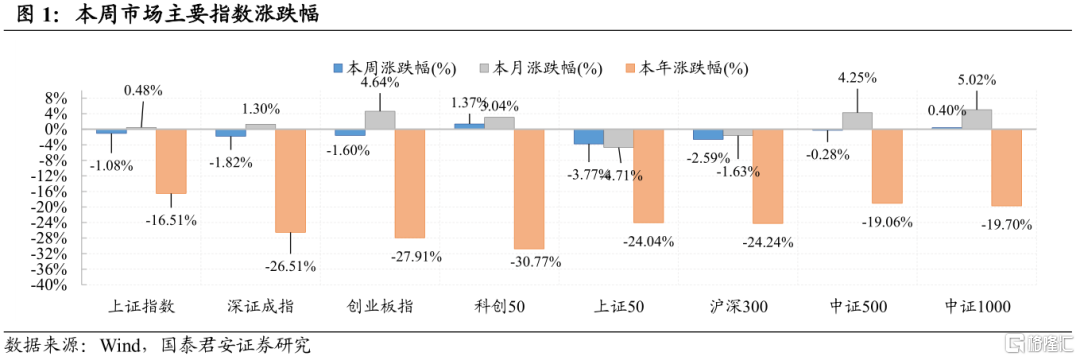

本周(2022-10-17至2022-10-21)市场延续上一周反弹势头惯性上冲后出现明显回落,上证指数、深证成指和创业板指录得不同程度下跌。具体而言,中证500、上证指数、创业板指和深证成指跌幅分别达到0.28%、1.08%、1.60%和1.82%;沪深300和上证50分别下跌2.59%和3.77%;科创50指数和中证1000指数分录1.37%和0.40%的涨幅。

1.2 板块观察:消费板块表现不佳,计算机行业持续领涨

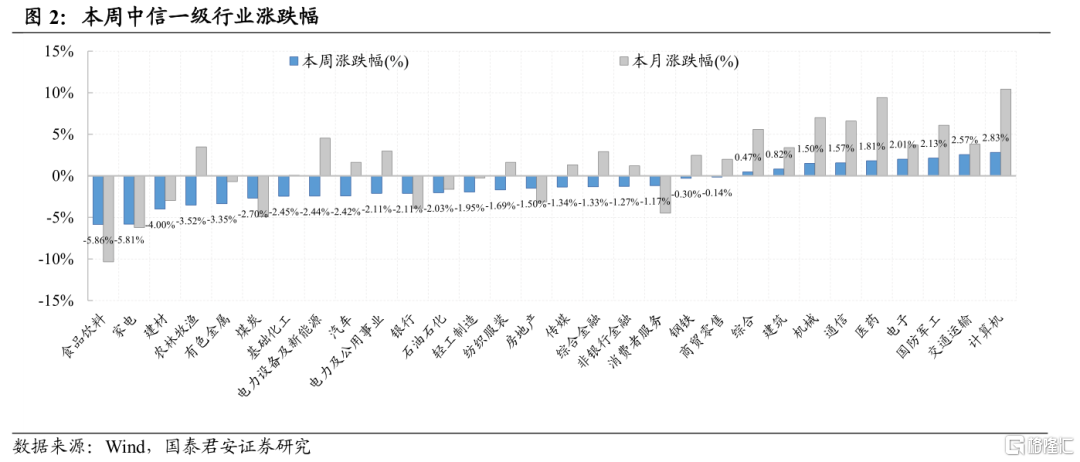

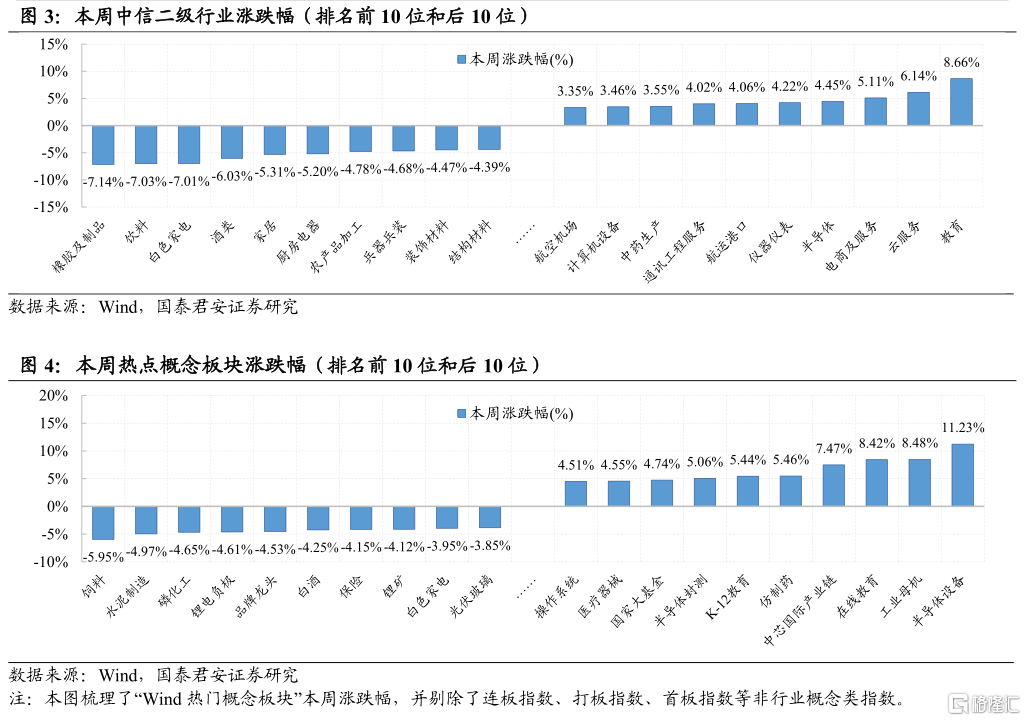

本周消费板块表现不佳,食品饮料和家电行业跌幅均在5%以上;计算机行业持续领涨,涨幅达到2.83%;交通运输、国防军工和电子行业涨幅也均在2%以上。从细分板块来看,教育、云服务、电商及服务和半导体二级行业涨幅均在4%以上,尤其是半导体设备、工业母机和在线教育概念表现较优,涨幅均在7%以上。橡胶制品、白色家电、饮料和白酒等消费相关二级行业表现不佳,跌幅达到5%以上。水泥制造、磷化工和锂电负极概念亦录得4%以上跌幅。

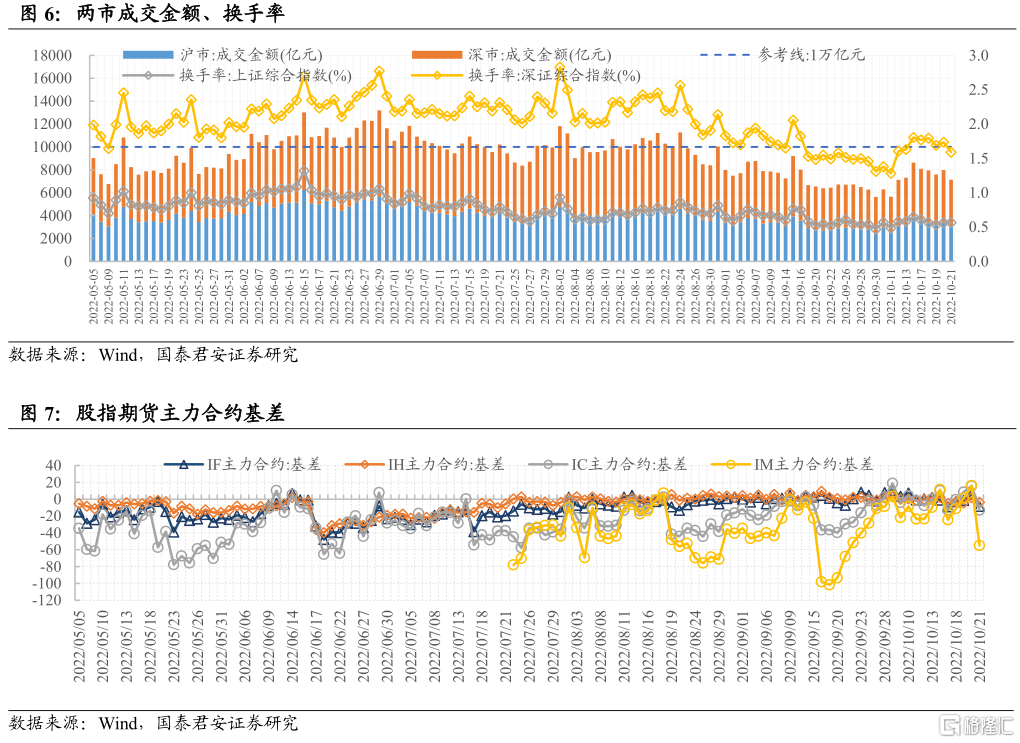

1.3 市场情绪:市场成交金额下滑,期货升水波动增大

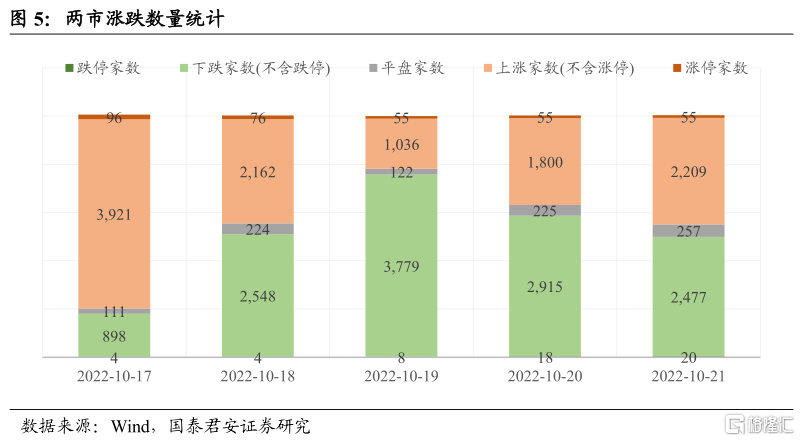

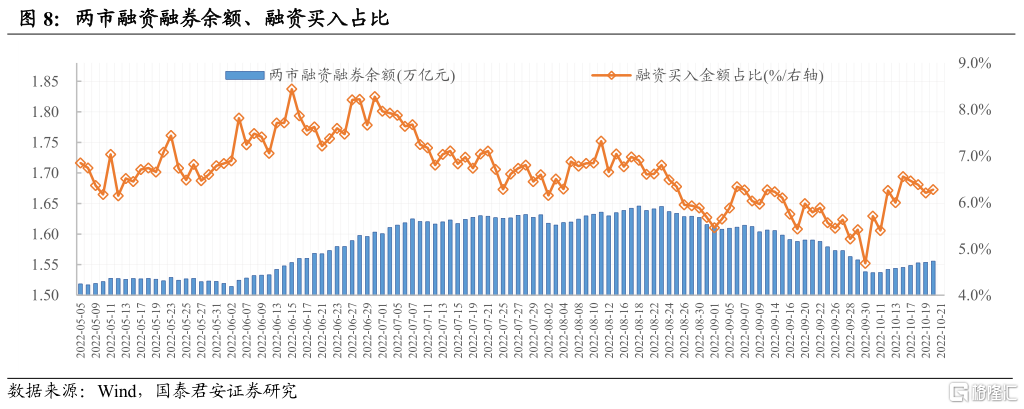

本周市场成交金额下滑至7100亿,沪深两市每日成交额持续下滑。IF、IH和IC升水率冲高回落,波动增大。截至10月21日,IF、IH和IC主力合约分别贴水8.49点(贴水率0.23%)、3.62点(贴水率0.15%)和13.08点(贴水率0.22%)。

1.4 资金流向:两融余额稳步提升,北向资金持续净流出

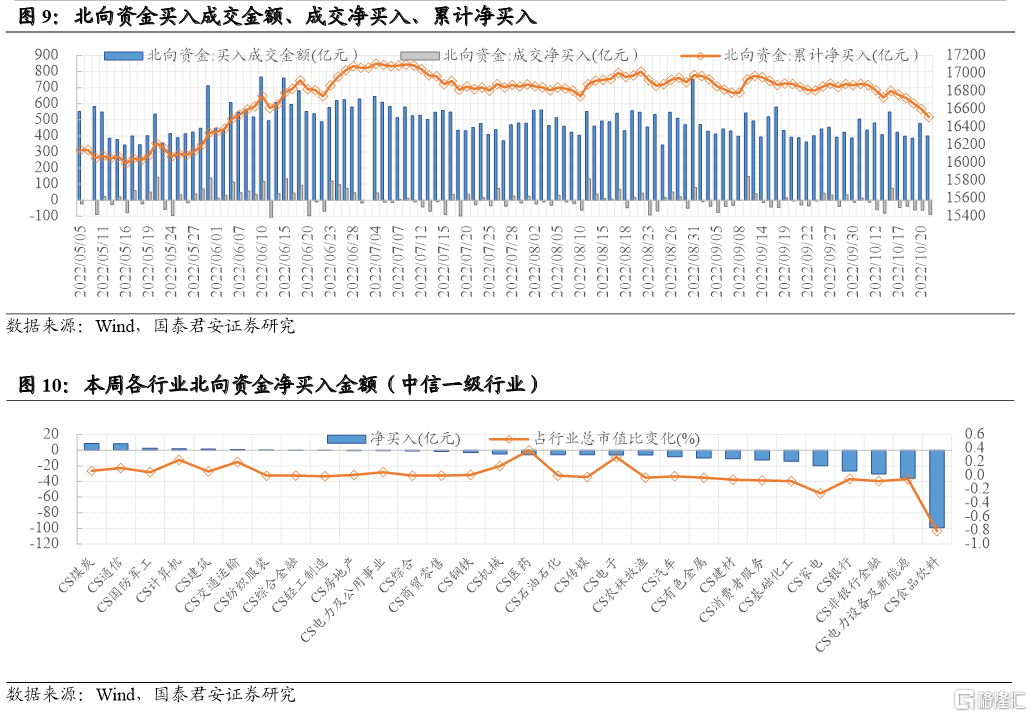

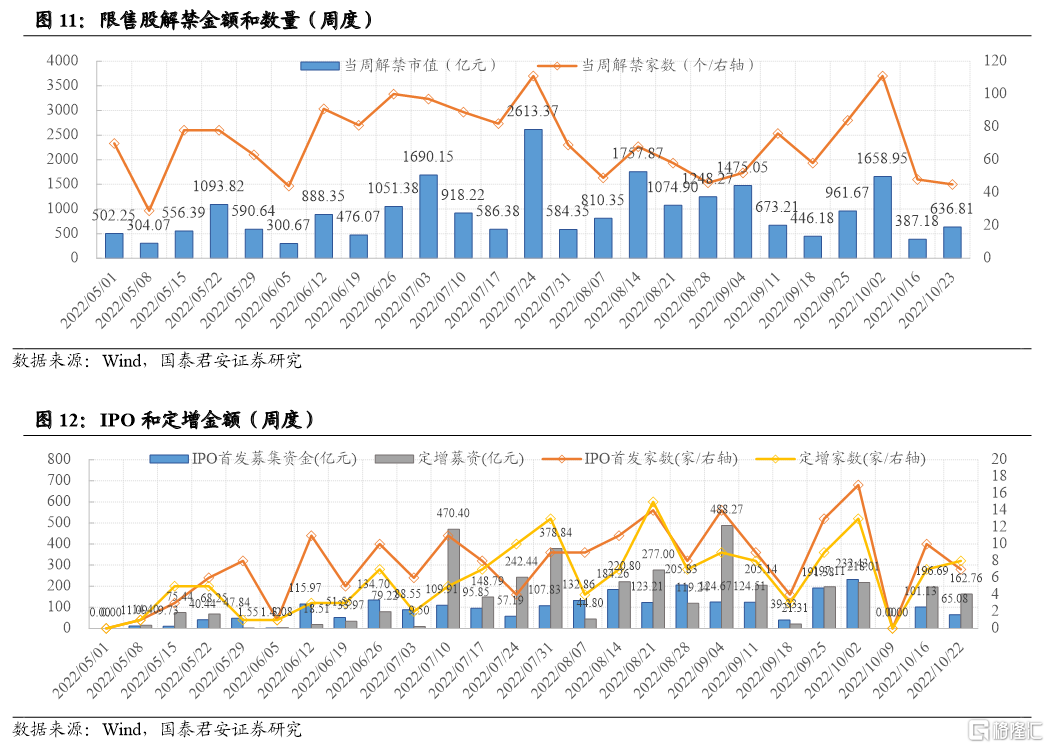

本周两融余额稳步提升,最新余额数据(10月20日周四)为1.56万亿元;融资买入占比为6.27%,相较上周四有一定的提升。本周北向资金净流出293.30亿元:食品饮料、电力设备及新能源和非银金融分别净流出99.06、36.01和30.37亿元;煤炭、通信和国防军工行业分别净流入8.57、8.13和2.54亿元。

1.5 量化“黑科技”:权重指数估值企稳,下跌能量较低

动态估值布林带模型显示,主要市场指数估值企稳,但整体估值仍然较低,其中上证指数、沪深300、中证500和中证1000估值仍处于底部区域。当前(2022-10-21)上证指数PE-TTM为11.84,处于16.07%分位数;深证成指PE-TTM为24.91,处于45.55%分位数;创业板指PE-TTM为45.43,处于34.95%分位数;沪深300 PE-TTM为10.98,处于12.11%分位数;中证500PE-TTM为20.96,处于16.75%分位数;中证1000PE-TTM为28.35,处于19.32%分位数。

下跌能量模型显示,市场主要指数下跌能量较低,未触发下跌信号。当前市场主要指数下跌能量较低,未触发下跌信号。

02 本周行情归因

本周市场延续上一周反弹势头惯性上冲后出现明显回落。整体来看,影响市场的主要事件信息有如下几点:

(1)公募机构和券商资管联手掀起“自购潮”,提振市场信心。截至10月19日已有13家资管机构宣布自购旗下基金产品,此次自购至少动用11.5亿资金,这也是公募基金年内掀起的第三轮自购潮。今年基金公司自购金额已经约60亿元,属于历史上较为猛烈的“自购潮”。多位资管机构人士表示,在当前时点自购公司旗下权益类基金,根本原因还是基于对中国经济基本面长期向好的信心,对坚定看好A股中长期表现的信心。“自购潮”有力的提升了投资者对于市场的信心。

(2)美债国债收益率创新高,压制权益市场表现。近段时间以来,受强劲的劳动力市场数据以及美联储官员鹰派言论影响,美国国债收益率震荡攀升。10月21日,美债10年期收益率盘中升破4.2%,续刷2008年来高位;而对利率更敏感的2年期美债收益率升至4.6%,继续创2007年来新高。美债收益率的提升对投资者的投资决策产生了一定的影响。

(3)多国公布9月CPI数据,未来全球宏观政策或继续缩紧,世界经济衰退风险提升。本周英国、加拿大和日本等主要经济体公布9月CPI数据。10月19日,英国国家统计办公室(ONS)发布数据,英国9月消费者价格指数(CPI)上升了10.1%,超过8月的9.9%,同比增速重回40年最高水平;加拿大统计局发布的数据显示,该国9月消费者价格指数(CPI)同比上涨6.9%,前值(8月份)为7%,标志着整体通胀连续第三个月放缓。汽油价格下降是通胀放缓的主要原因,但食品价格上涨压力仍然较大,物价上涨速度仍快于工资;日本总务省21日公布的数据显示,9月日本去除生鲜食品的核心消费价格指数(CPI)经季节调整后为102.9,同比上升3.0%,涨幅近八年来首次超过3%。通胀高企的背后蕴藏着宏观政策缩紧的市场预期,全球经济衰退的风险进一步提升。

03 下周行情展望

本周前两个交易日,市场延续上一周反弹势头惯性上冲,多数指数小幅上涨;周三以后,随着美债收益率走高、外部不确定性增大,市场出现明显回落,对节后第一波强势反弹进行了一定程度修正。对于多数指数(如上证、创业板指、中证500、中证1000、国证2000)而言,周三以后的修正仅仅回吐了节后最大反弹幅度的40%-50%,因此短线反弹格局还未终结;但上证50指数由于消费、银行板块式微,本周大跌后再创新低,显示市场依然担心宏观经济的修复前景。

展望后市,由于多数指数仍处于短线反弹格局当中,而上证50在周线新低后有望触发反击,因此整体来看市场节后启动的短线反弹还未终结,短暂回档后仍有望上冲一轮。但若以上证50作为“先行指标”来看,市场中线格局仍不容乐观。事实上,在今年4月底启动的中级反弹行情中,正是上证50、沪深300这两个权重指数在7月初率先调头向下,最终才导致主要指数在8月以后纷纷出现周线级调整。当前,以上证指数为例,8至9月形成的密集成交区[3150,3300]点将成为本轮反弹的“拦路虎”,若本轮反弹反击至3150点以上区域时,应保持足够警惕。

需要指出的是,在本轮反弹中小盘指数相对占优,明显强于上证50、沪深300等权重指数,这主要是由于中小盘指数前期跌幅较深、弹性较大所致,与我们此前预测吻合,但这并不意味着中小盘指数已经找到稳健的中线底部结构。事实上,中证1000、国证2000等中小盘指数在8至9月,仅用6周的下跌就吞没此前17周反弹幅度的60%以上,这种速度往往意味着中线调整还未结束。在全市场中线格局还未完全稳定的情况下,应保持足够的警惕,而不应存有“独善其身”的想法。

配置方面,随着短线反弹格局的延续,市场仍有一轮上冲机会,但弱势反弹下行业主题方面比较难以把握,不建议轻易追高。中线方面,建议耐心等待这轮短线反弹结束后的中线回档机会,以“大跌配置”的策略在下跌中求取机会。

风险提示:疫情反复;俄乌局势发展超预期;宏观政策趋松不及预期;海外市场波动加剧;量化模型基于历史数据构建,而历史规律存在失效风险。