本文來自格隆匯專欄:國泰君安證券研究,作者:廖靜池配置團隊

導讀

本週市場延續上一週反彈勢頭慣性上衝後出現明顯回落,上證50大跌後再創新低顯示市場依然擔心宏觀經濟修復前景。展望後市,多數指數仍處於短線反彈格局當中,市場節後啟動的短線反彈還未終結,但若上證反擊至3150點以上區域時,應保持足夠警惕。配置方面,短線反彈格局仍會延續,但弱勢反彈下行業主題方面比較難以把握,望莫輕易追高,建議耐心等待這輪短線反彈結束後的中線回檔時機,以“大跌配置”的策略在下跌中求取機會。

摘要

本週(2022-10-17至2022-10-21)行情概況:

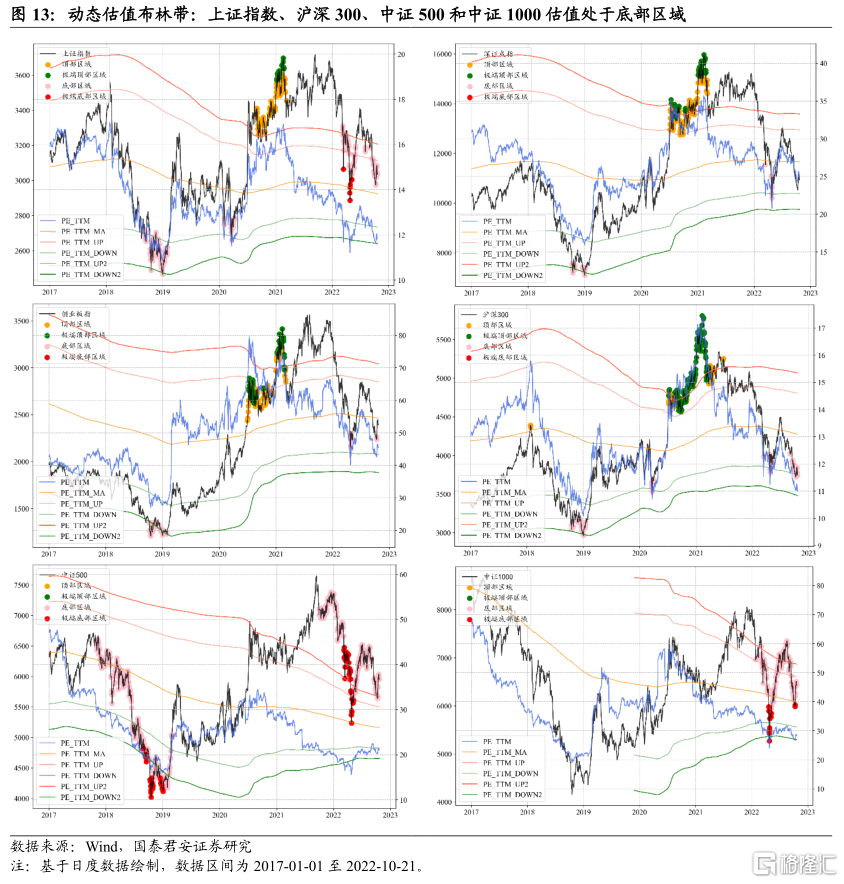

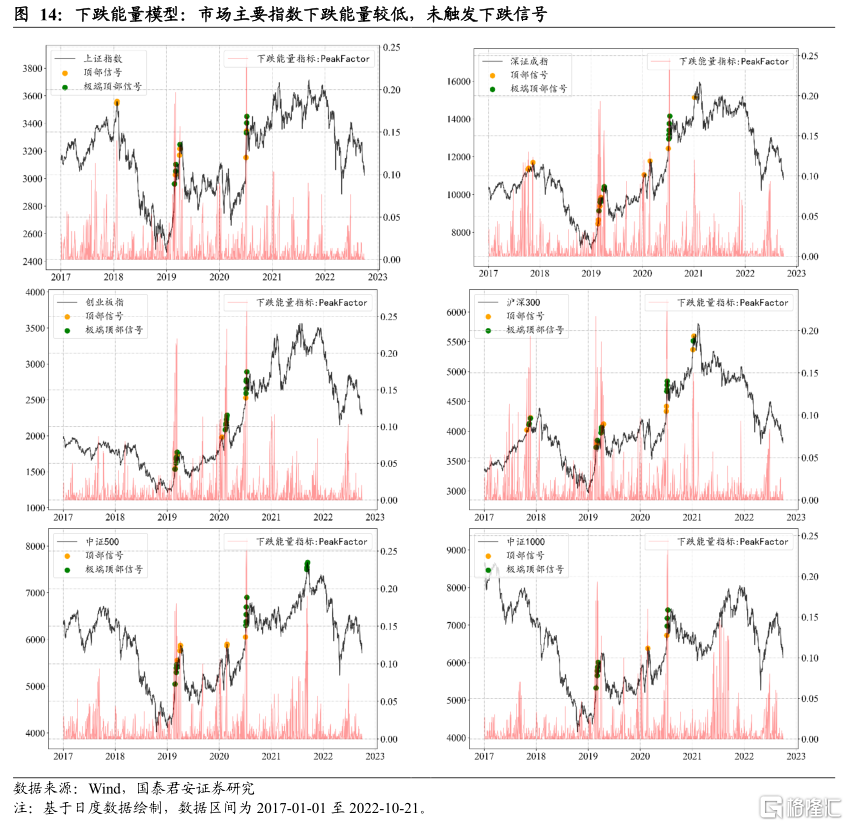

(1)市場走勢衝高回落,節後反彈開始修正。本週市場延續上一週反彈勢頭慣性上衝後出現明顯回落,A股三大指數錄得不同程度下跌。(2)板塊觀察:消費板塊表現不佳,計算機行業持續領漲。食品飲料和家電行業跌幅較大,計算機、交通運輸、國防軍工和電子行業收漲。(3)市場情緒:市場成交金額下滑,期貨升水波動增大。截至10月22日,IF、IH和IC主力合約分別貼水8.49點、3.62點和13.08點。(4)資金流向:兩融餘額穩步提升,北向資金持續淨流出。食品飲料、電力設備及新能源和非銀金融淨流出較多。(5)量化“黑科技”:動態估值布林帶模型顯示,主要市場指數估值企穩,但整體估值仍然較低,其中上證指數、滬深300、中證500和中證1000估值仍處於底部區域。

本週行情歸因:(1)公募機構和券商資管聯手掀起“自購潮”,提振市場信心。(2)美債國債收益率創新高,壓制權益市場表現。(3)多國公佈9月CPI數據,未來全球宏觀政策或繼續縮緊,世界經濟衰退風險提升。

下週行情展望:本週市場延續上一週反彈勢頭慣性上衝後出現明顯回落。上證50指數本週大跌後再創新低,顯示市場依然擔心宏觀經濟的修復前景。展望後市,多數指數仍處於短線反彈格局當中,上證50在周線新低後有望觸發反擊,整體來看市場節後啟動的短線反彈還未終結,但市場中線格局仍不容樂觀。上證8至9月形成的密集成交區[3150,3300]點將成為本輪反彈的“攔路虎”,反彈反擊至3150點以上應提高警惕。需要指出的是在本輪反彈中小盤指數相對佔優並不意味着中小盤指數已經找到穩健的中線底部結構,在全市場中線格局還未完全穩定的情況下,仍應保持足夠警惕。配置方面,隨着短線反彈格局的延續,市場仍有一輪上衝機會,但弱勢反彈下行業主題方面比較難以把握,不建議輕易追高。中線方面,建議耐心等待這輪短線反彈結束後的中線回檔機會,以“大跌配置”的策略在下跌中求取機會。

風險提示:疫情反覆;俄烏局勢發展超預期;宏觀政策趨松不及預期;海外市場波動加劇;量化模型基於歷史數據構建,而歷史規律存在失效風險。

01 本週行情概況

1.1 主要指數:市場走勢衝高回落,節後反彈開始修正

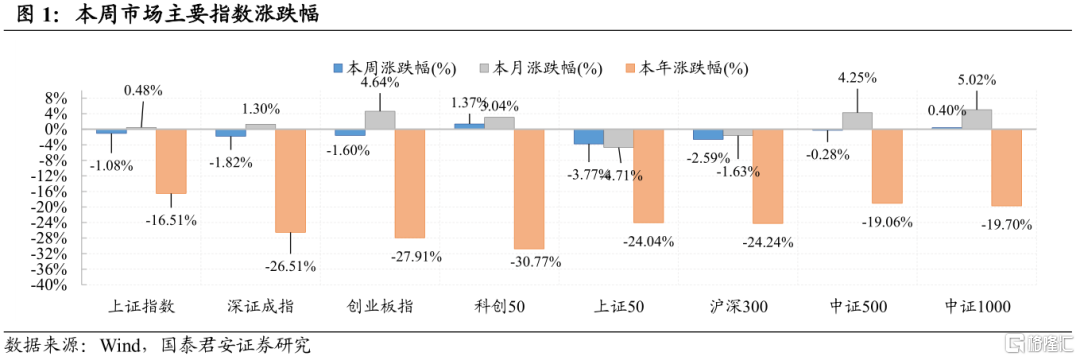

本週(2022-10-17至2022-10-21)市場延續上一週反彈勢頭慣性上衝後出現明顯回落,上證指數、深證成指和創業板指錄得不同程度下跌。具體而言,中證500、上證指數、創業板指和深證成指跌幅分別達到0.28%、1.08%、1.60%和1.82%;滬深300和上證50分別下跌2.59%和3.77%;科創50指數和中證1000指數分錄1.37%和0.40%的漲幅。

1.2 板塊觀察:消費板塊表現不佳,計算機行業持續領漲

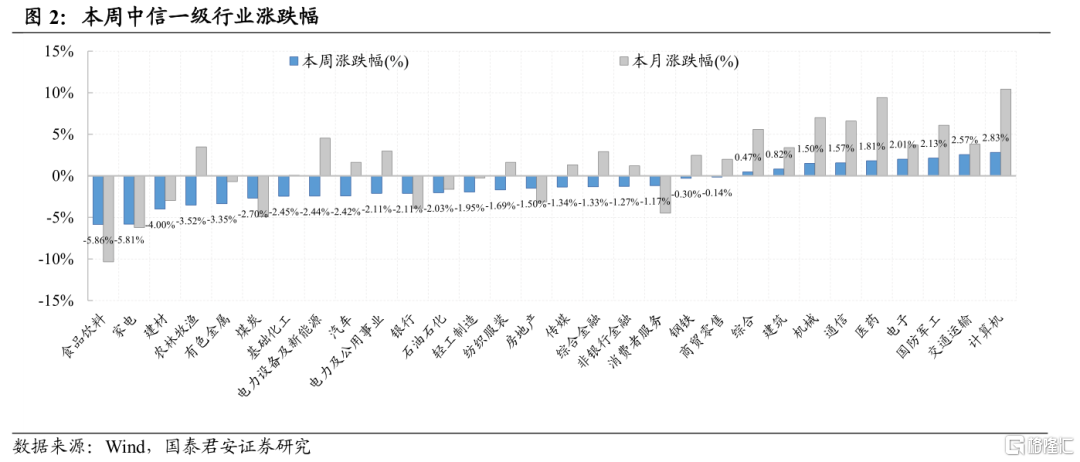

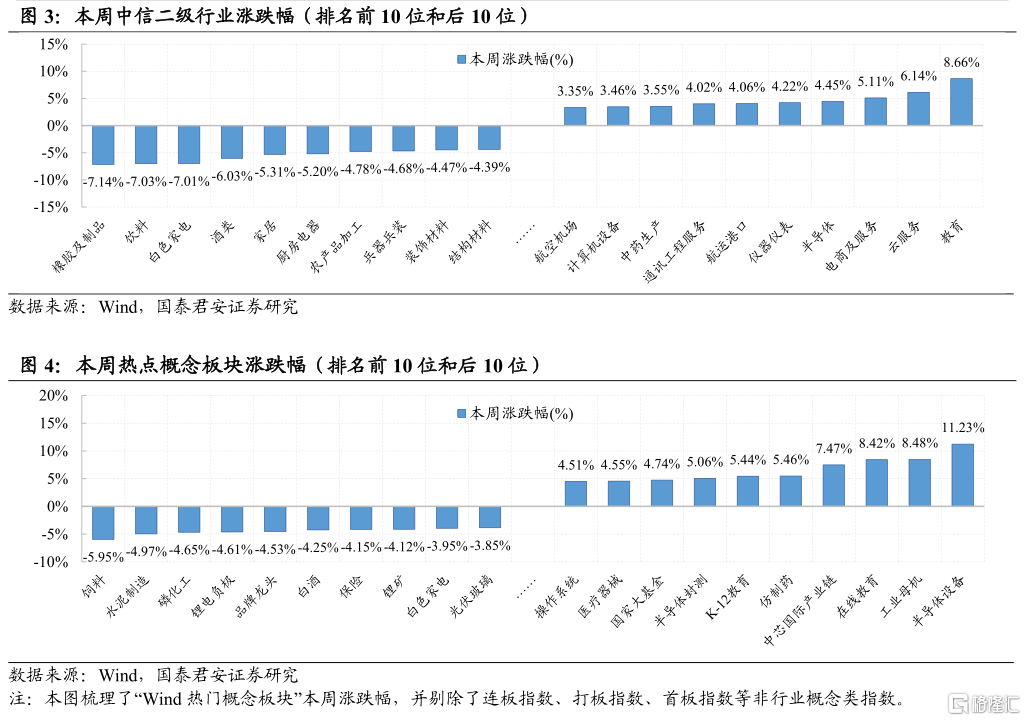

本週消費板塊表現不佳,食品飲料和家電行業跌幅均在5%以上;計算機行業持續領漲,漲幅達到2.83%;交通運輸、國防軍工和電子行業漲幅也均在2%以上。從細分板塊來看,教育、雲服務、電商及服務和半導體二級行業漲幅均在4%以上,尤其是半導體設備、工業母機和在線教育概念表現較優,漲幅均在7%以上。橡膠製品、白色家電、飲料和白酒等消費相關二級行業表現不佳,跌幅達到5%以上。水泥製造、磷化工和鋰電負極概念亦錄得4%以上跌幅。

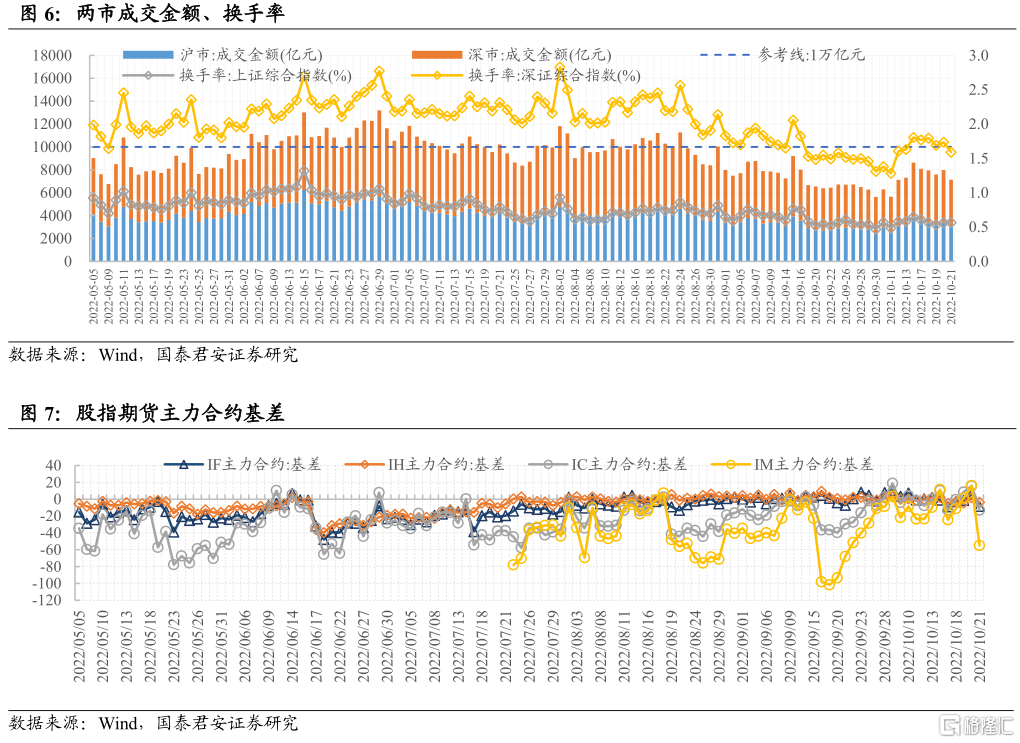

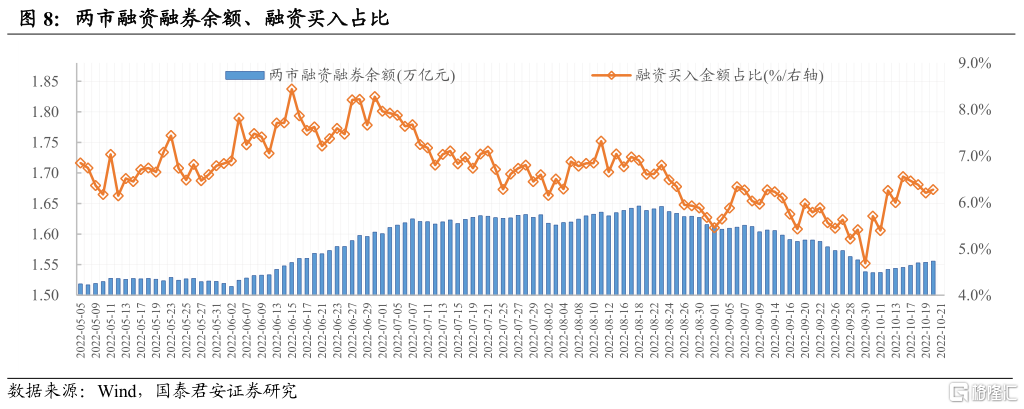

1.3 市場情緒:市場成交金額下滑,期貨升水波動增大

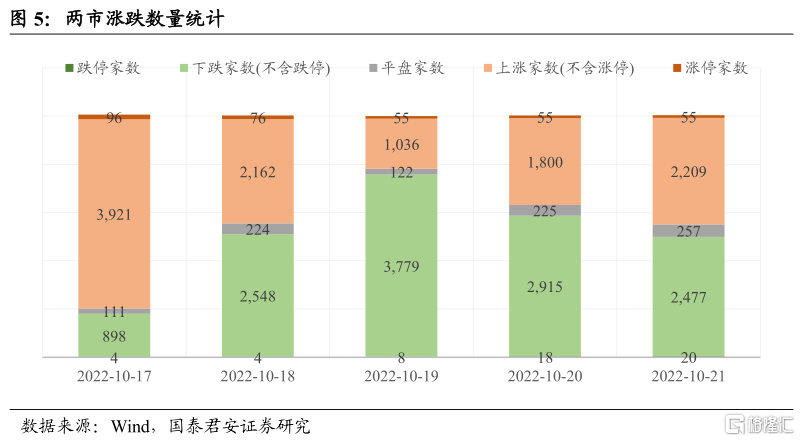

本週市場成交金額下滑至7100億,滬深兩市每日成交額持續下滑。IF、IH和IC升水率衝高回落,波動增大。截至10月21日,IF、IH和IC主力合約分別貼水8.49點(貼水率0.23%)、3.62點(貼水率0.15%)和13.08點(貼水率0.22%)。

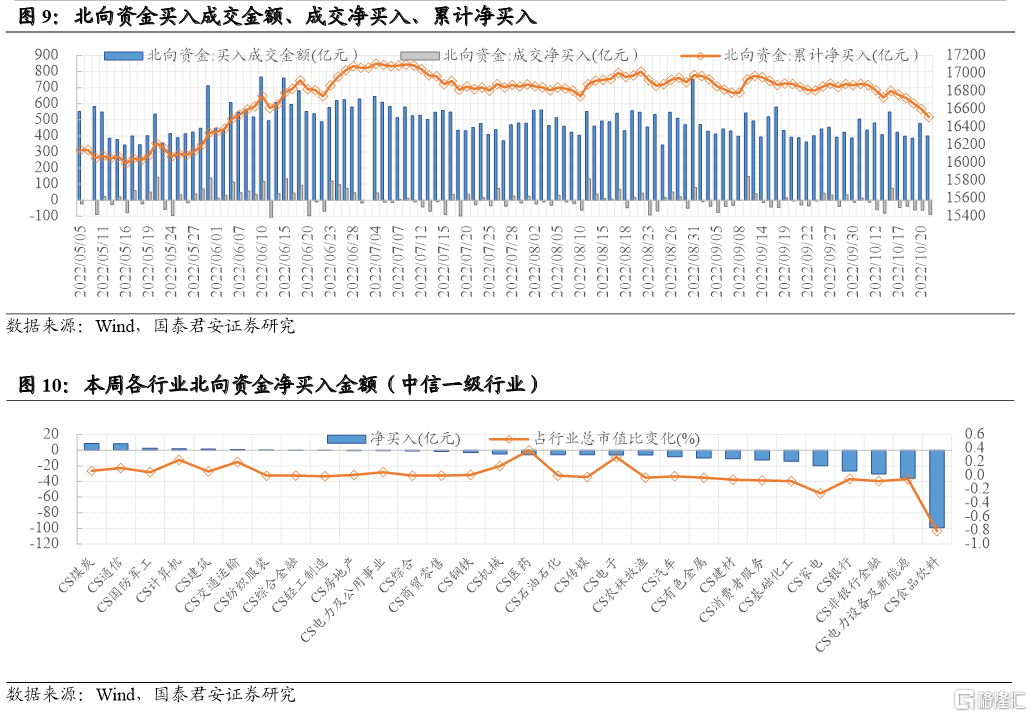

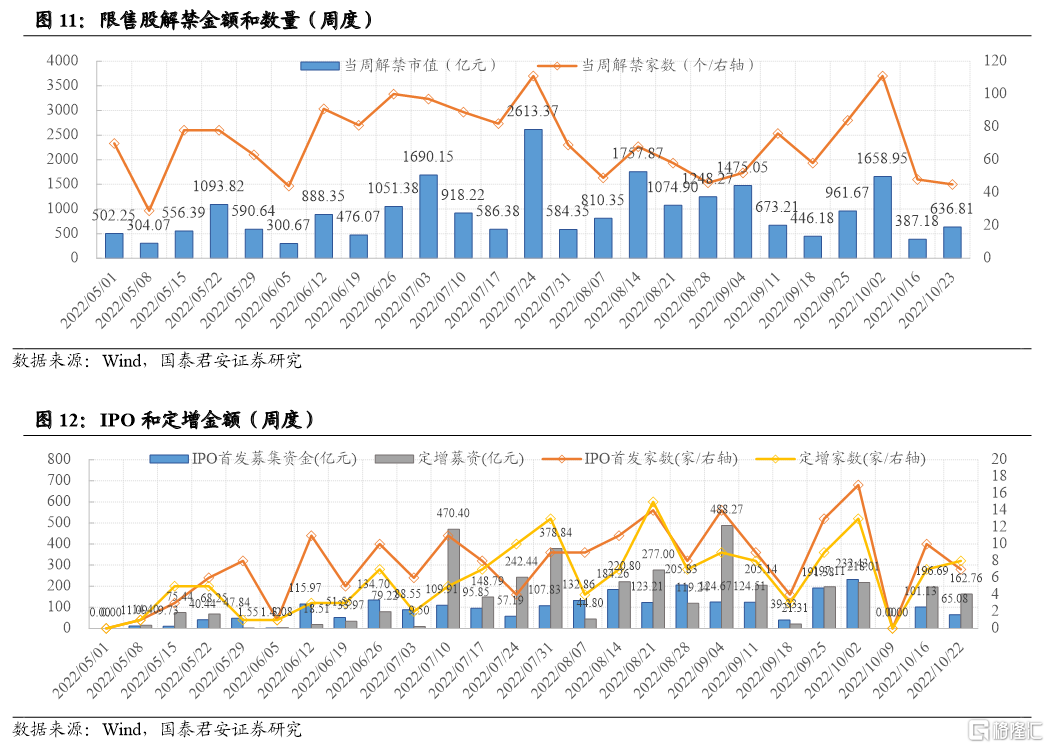

1.4 資金流向:兩融餘額穩步提升,北向資金持續淨流出

本週兩融餘額穩步提升,最新餘額數據(10月20日週四)為1.56萬億元;融資買入佔比為6.27%,相較上週四有一定的提升。本週北向資金淨流出293.30億元:食品飲料、電力設備及新能源和非銀金融分別淨流出99.06、36.01和30.37億元;煤炭、通信和國防軍工行業分別淨流入8.57、8.13和2.54億元。

1.5 量化“黑科技”:權重指數估值企穩,下跌能量較低

動態估值布林帶模型顯示,主要市場指數估值企穩,但整體估值仍然較低,其中上證指數、滬深300、中證500和中證1000估值仍處於底部區域。當前(2022-10-21)上證指數PE-TTM為11.84,處於16.07%分位數;深證成指PE-TTM為24.91,處於45.55%分位數;創業板指PE-TTM為45.43,處於34.95%分位數;滬深300 PE-TTM為10.98,處於12.11%分位數;中證500PE-TTM為20.96,處於16.75%分位數;中證1000PE-TTM為28.35,處於19.32%分位數。

下跌能量模型顯示,市場主要指數下跌能量較低,未觸發下跌信號。當前市場主要指數下跌能量較低,未觸發下跌信號。

02 本週行情歸因

本週市場延續上一週反彈勢頭慣性上衝後出現明顯回落。整體來看,影響市場的主要事件信息有如下幾點:

(1)公募機構和券商資管聯手掀起“自購潮”,提振市場信心。截至10月19日已有13家資管機構宣佈自購旗下基金產品,此次自購至少動用11.5億資金,這也是公募基金年內掀起的第三輪自購潮。今年基金公司自購金額已經約60億元,屬於歷史上較為猛烈的“自購潮”。多位資管機構人士表示,在當前時點自購公司旗下權益類基金,根本原因還是基於對中國經濟基本面長期向好的信心,對堅定看好A股中長期表現的信心。“自購潮”有力的提升了投資者對於市場的信心。

(2)美債國債收益率創新高,壓制權益市場表現。近段時間以來,受強勁的勞動力市場數據以及美聯儲官員鷹派言論影響,美國國債收益率震盪攀升。10月21日,美債10年期收益率盤中升破4.2%,續刷2008年來高位;而對利率更敏感的2年期美債收益率升至4.6%,繼續創2007年來新高。美債收益率的提升對投資者的投資決策產生了一定的影響。

(3)多國公佈9月CPI數據,未來全球宏觀政策或繼續縮緊,世界經濟衰退風險提升。本週英國、加拿大和日本等主要經濟體公佈9月CPI數據。10月19日,英國國家統計辦公室(ONS)發佈數據,英國9月消費者價格指數(CPI)上升了10.1%,超過8月的9.9%,同比增速重回40年最高水平;加拿大統計局發佈的數據顯示,該國9月消費者價格指數(CPI)同比上漲6.9%,前值(8月份)為7%,標誌着整體通脹連續第三個月放緩。汽油價格下降是通脹放緩的主要原因,但食品價格上漲壓力仍然較大,物價上漲速度仍快於工資;日本總務省21日公佈的數據顯示,9月日本去除生鮮食品的核心消費價格指數(CPI)經季節調整後為102.9,同比上升3.0%,漲幅近八年來首次超過3%。通脹高企的背後藴藏着宏觀政策縮緊的市場預期,全球經濟衰退的風險進一步提升。

03 下週行情展望

本週前兩個交易日,市場延續上一週反彈勢頭慣性上衝,多數指數小幅上漲;週三以後,隨着美債收益率走高、外部不確定性增大,市場出現明顯回落,對節後第一波強勢反彈進行了一定程度修正。對於多數指數(如上證、創業板指、中證500、中證1000、國證2000)而言,週三以後的修正僅僅回吐了節後最大反彈幅度的40%-50%,因此短線反彈格局還未終結;但上證50指數由於消費、銀行板塊式微,本週大跌後再創新低,顯示市場依然擔心宏觀經濟的修復前景。

展望後市,由於多數指數仍處於短線反彈格局當中,而上證50在周線新低後有望觸發反擊,因此整體來看市場節後啟動的短線反彈還未終結,短暫回檔後仍有望上衝一輪。但若以上證50作為“先行指標”來看,市場中線格局仍不容樂觀。事實上,在今年4月底啟動的中級反彈行情中,正是上證50、滬深300這兩個權重指數在7月初率先調頭向下,最終才導致主要指數在8月以後紛紛出現周線級調整。當前,以上證指數為例,8至9月形成的密集成交區[3150,3300]點將成為本輪反彈的“攔路虎”,若本輪反彈反擊至3150點以上區域時,應保持足夠警惕。

需要指出的是,在本輪反彈中小盤指數相對佔優,明顯強於上證50、滬深300等權重指數,這主要是由於中小盤指數前期跌幅較深、彈性較大所致,與我們此前預測吻合,但這並不意味着中小盤指數已經找到穩健的中線底部結構。事實上,中證1000、國證2000等中小盤指數在8至9月,僅用6周的下跌就吞沒此前17周反彈幅度的60%以上,這種速度往往意味着中線調整還未結束。在全市場中線格局還未完全穩定的情況下,應保持足夠的警惕,而不應存有“獨善其身”的想法。

配置方面,隨着短線反彈格局的延續,市場仍有一輪上衝機會,但弱勢反彈下行業主題方面比較難以把握,不建議輕易追高。中線方面,建議耐心等待這輪短線反彈結束後的中線回檔機會,以“大跌配置”的策略在下跌中求取機會。

風險提示:疫情反覆;俄烏局勢發展超預期;宏觀政策趨松不及預期;海外市場波動加劇;量化模型基於歷史數據構建,而歷史規律存在失效風險。

More Content