本文来自格隆汇专栏:中金研究,作者:吴婷 刘政宁 洪灿辉

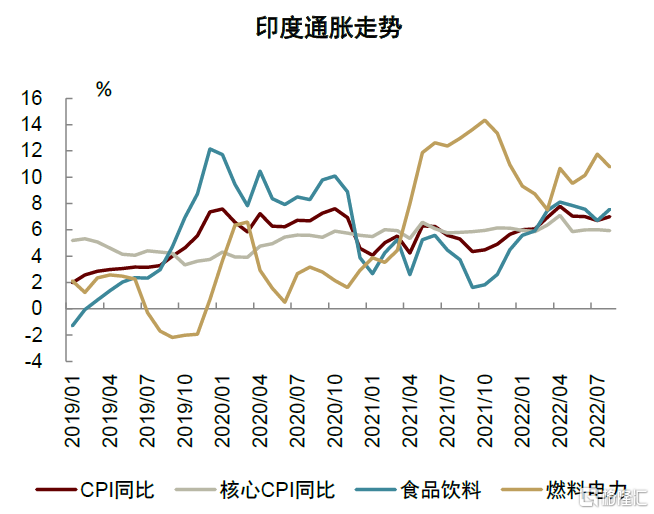

9月12日,印度披露8月CPI初值同比增长7.0%,在今年4月见顶回落以来首次出现反弹(4-7月印度非季调CPI分别同比增长7.8%、7.0%、7.0%、6.7%),食品和燃料价格仍是主要因素。其中,年初热浪和干旱天气对粮食价格的影响仍持续,占CPI权重54%的食品饮料价格同比增长7.6%(4-7月分别同比增长8.1%、7.8%、7.6%、6.7%),燃料和电力价格同比增长10.8%(4-7月分别同比增长10.7%、9.5%、10.1%、11.8%)。剔除食品和燃料价格的核心CPI在8月小幅回落至同比增长5.9%(4-7月分别同比增长7.1%、5.9%、6.0%、6.0%)。尽管国际原油价格回落和印度国内有利的季风降雨,使通胀压力顶点已过去,通胀维持高位仍是印度复苏面临的一大挑战。为控制通胀,印度央行分别在5月4日和6月8日加息40和50个基点,8月5日再次加息50个基点,目前政策性回购利率为5.4%,我们预计未来加息幅度受国内经济复苏制约。市场普遍预计印度通胀在2023年一季度才可回落至央行2%-6%的中期目标内。

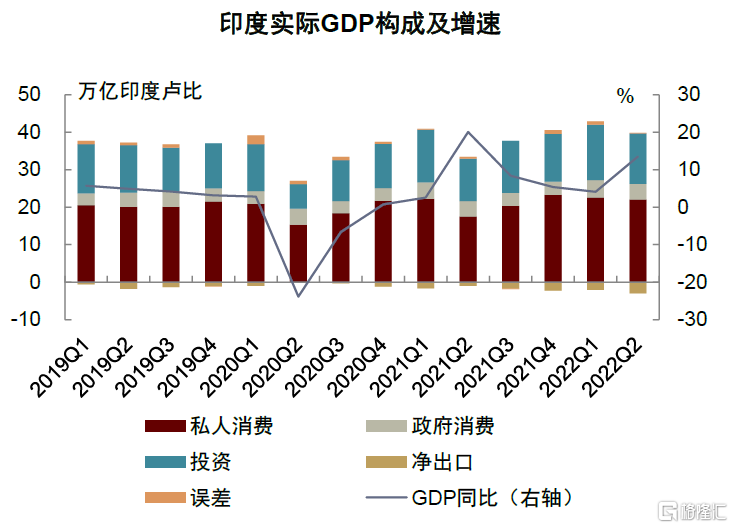

此前,8月31日印度披露二季度GDP同比增长13.5%,不及市场预期的15.1%[1]。尽管跨国比较来看,双位数经济增长相当亮眼,但这主要由于印度2020年二季度经济受疫情冲击导致的低基数(同比-23.8%),且2021年[2]二季度反弹受限、尚留有余地(同比+20.1%)。从绝对水平来看,印度2022Q2GDP仅恢复至略超疫情前水平(比2019年同期高3.8%)。由于2022Q2经济表现不达预期,有市场机构将印度2022年全年增长预测从此前的7.6%调降至7.0%[3]。尽管8月以来宏观环境改善、海外机构投资者已恢复对印度证券投资净流入,就业疲软和通胀引发的高物价压制国内需求、美欧经济衰退影响海外需求,叠加印度央行加息效果的逐渐释放,印度经济增长动力呈现较弱态势。

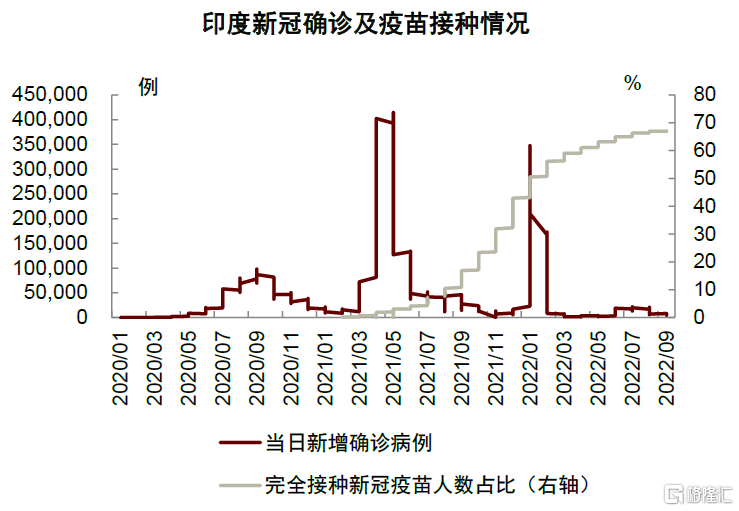

内需复苏是二季度印度经济增长的主要动力。印度2021年10月开始放宽签证和国际旅行限制,目前尚未出现与此前第二、第三波疫情规模相当、日增数十万例确诊的第四波大规模疫情,部分由于疫苗接种改善和此前积累的一定群体免疫基础。印度自2021年初开始实施全国疫苗接种计划,累计接种疫苗超21亿剂次。截至8月底,至少接种一剂次和完全接种疫苗的人数占比分别达到73%和67%。6月中旬,印度出现新一波单日新增确诊达万例以上的疫情反弹,目前已处于下行通道,日新增确诊不足万例。

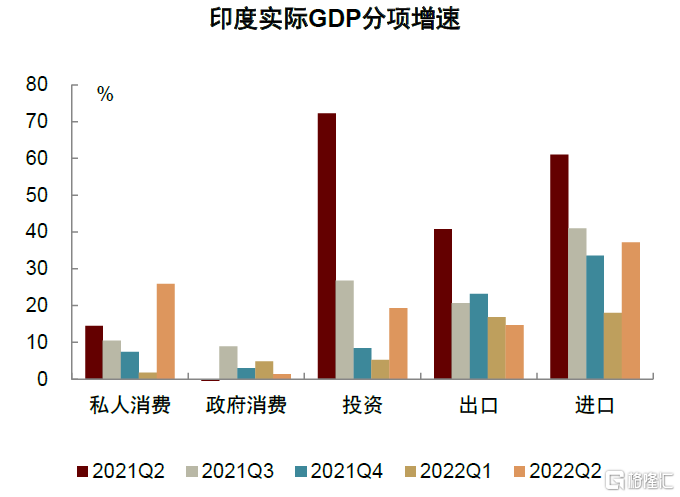

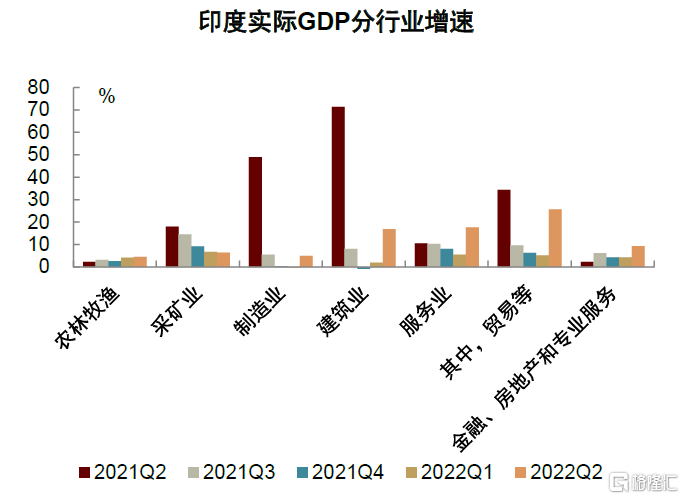

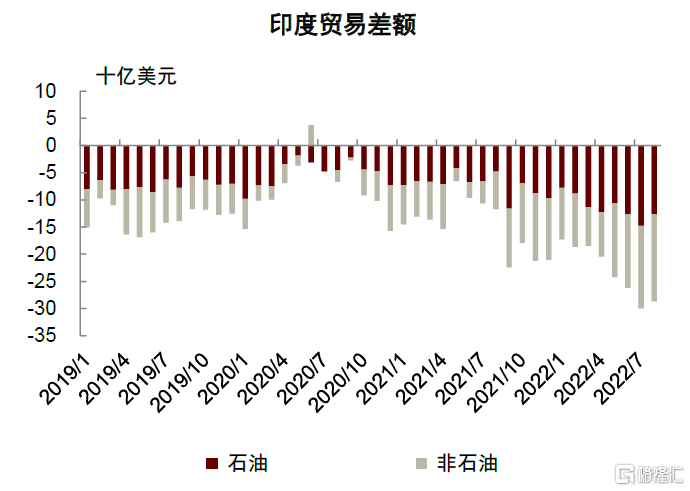

受益于疫情得到控制、国内递延需求释放,2022Q2印度私人消费表现突出,同比增长25.9%。随着管控措施放松,消费部分转向接触密集型服务,2022Q2服务业增加值同比增长17.6%,其中,贸易、酒店、运输、通信和广播相关服务业[4]增加值同比增长25.7%。需求复苏也带动了投资端,2022Q2投资同比增长19.3%,其中,固定资本形成总额同比增长20.1%,高于市场预测的14.8%,但存货同比减少17.4%。对外贸易方面,由于主要贸易伙伴美国增长前景不明,海外订单收缩,印度出口已显露下跌趋势。2022年以来,贸易逆差持续扩大,前8月累计贸易逆差1,839.2亿美元。其中,非石油贸易逆差占50.5%,拖累经济增长。

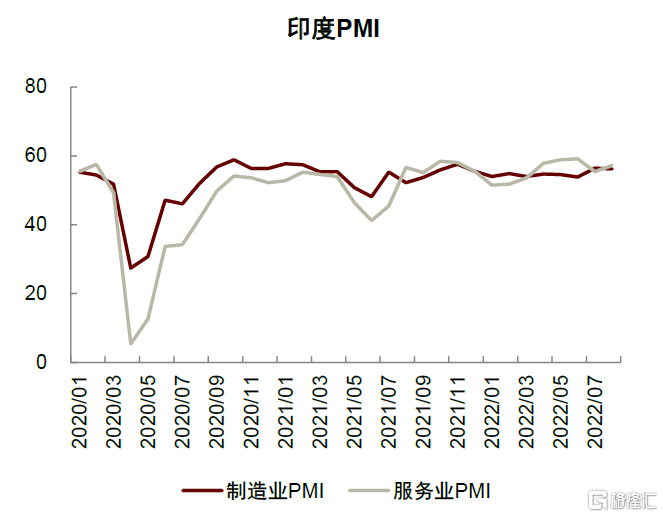

供给端,制造业增长不及预期,但仍处于持续扩张。受通胀引发的成本上升影响,2022Q2印度制造业、采矿业和建筑业增加值分别同比增长4.8%、6.5%、16.8%,低于去年同期的49.0%、18.0%、71.3%。尽管如此,高频数据显示,需求改善推动制造业订单和产出增长,印度制造业仍处于持续扩张。8月制造业采购经理人指数(PMI)为56.2,已连续第14个月处于50以上的扩张区间。服务业也呈扩张趋势,8月服务业PMI为57.2,连续第13个月处于扩张区间。

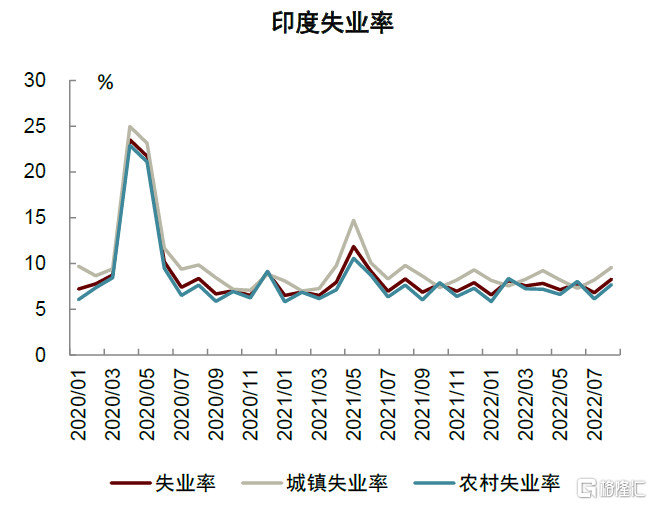

受低就业和高通胀影响,未来印度复苏的内需动力或显不足,经济增长仍面临挑战。2022Q2印度失业率维持在7%以上,8月抬升至8.28%,创近一年来新高,其中农村失业率7.68%,城镇失业率高达9.57%。非农就业机会不足使城市年轻人的就业受到更大影响,相当比例接受良好教育的人群由于无法找到与教育水平相匹配的工作而不愿意积极寻找工作。由于劳动力市场延续疫情以来的乏力,或难以支撑印度未来国内消费持续复苏。

图表1:印度通胀维持高位

资料来源:Haver,中金公司研究部

图表2:印度疫情得到有效控制

资料来源:Wind,中金公司研究部

图表3:印度2022年二季度GDP恢复至疫情前水平

资料来源:CEIC,中金公司研究部

注:实际GDP为2011-2012年价格,投资包含固定资本形成总额、库存变化和贵重物品

图表4:私人消费和投资驱动二季度经济复苏

资料来源:CEIC,中金公司研究部

注:2021Q2投资同比大幅增长,由于贵重物品一项同比增长515.5%

图表5:服务业和建筑业驱动二季度经济复苏

资料来源:CEIC,中金公司研究部

注:贸易等包含贸易、酒店、运输、通信和广播

图表6:印度制造业和服务业持续扩张

资料来源:Haver,中金公司研究部

图表7:印度商品贸易差额持续扩大

资料来源:Wind,中金公司研究部

图表8:印度失业率维持在较高水平

资料来源:Haver,中金公司研究部

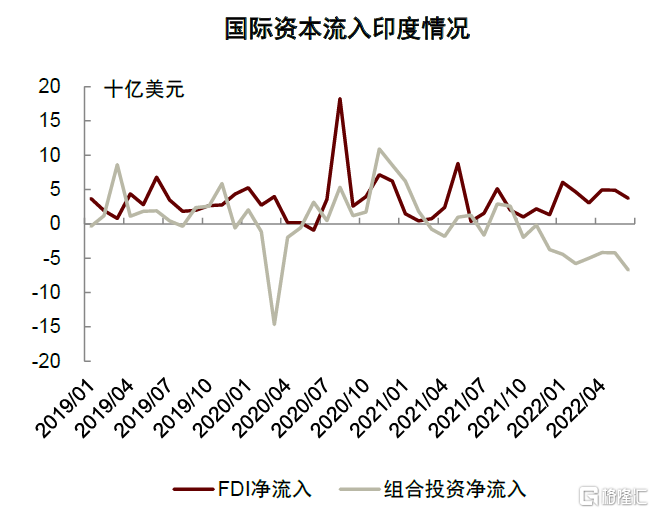

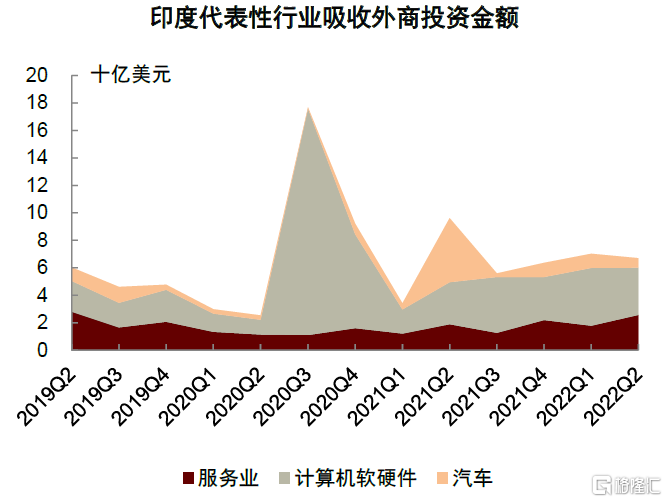

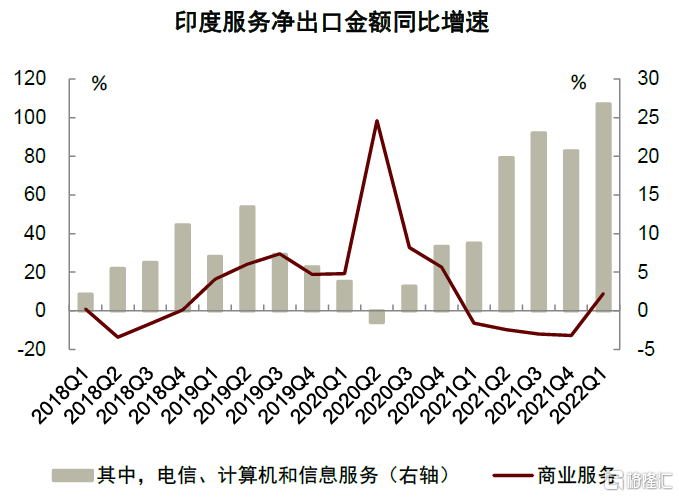

海外市场上,国际资本流入持续分化,计算机软硬件和服务业是关注重点。疫情以来印度吸收外商直接投资保持平稳,2022Q2吸收外商直接投资净流入136.2亿美元。疫后供应链多样化利好印度具备优势的电子和计算机行业,计算机软硬件业吸引外资规模显著提升,占印度吸收外商直接投资的比例从2019Q2的13.7%增长至2022Q2的20.7%。得益于本地制造,苹果二季度在印度销售超过120万部iPhone,主要是iPhone12和iPhone13,销量同比增长94%[5]。同时,疫情下的社交隔离等举措利好数字经济发展,促进印度电信、计算机和信息服务出口持续扩大优势,2021Q2以来印度电信、计算机和信息服务净出口金额保持20%及以上的同比增速,较疫情前实现了更快发展。包含研发、技术分析和测试等在内的印度服务业也持续吸引外商直接投资流入,2021Q4以来维持10%以上的同比增速。

受发达市场加息影响,海外证券投资组合延续2021Q4以来流出印度的趋势,2022Q2共流出150.6亿美元,主要为境外机构投资者减持权益类投资工具。不过,这一趋势在7月开始向好,7、8月单月境外机构投资者证券投资净额分别恢复至2.39亿、71.07美元[6],说明印度相较其他全球主要经济体更具投资吸引力。

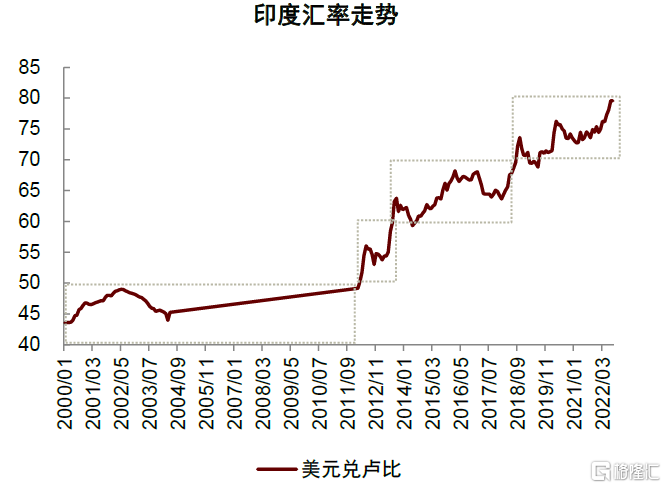

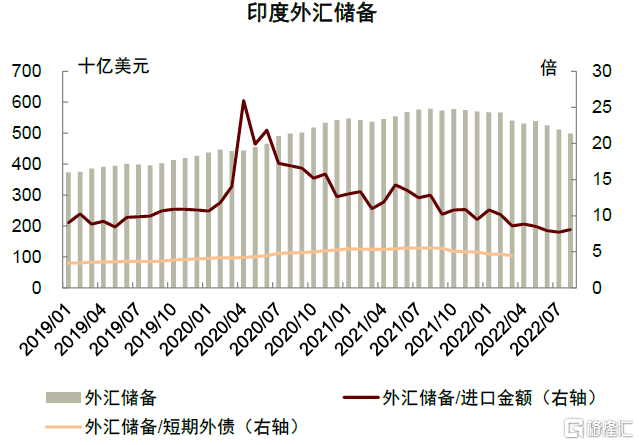

往前看,印度卢比汇率仍可能继续下跌,消耗外汇储备的宏观干预能力,或带来不确定因素。尽管在新兴市场国家中,印度卢比兑美元汇率跌幅较小,年初以来跌幅6.9%,在美元走强的国际背景下,印度卢比汇率仍可能继续下跌,8月已跌至79.56,接近突破80关口。为维持卢比汇率稳定,印度央行动用外汇储备干预汇率,外汇储备规模已从2021年8月高点的5,784亿美元持续减少至2022年8月4,986亿美元。

图表9:国际资本流入印度呈持续分化

资料来源:Haver,中金公司研究部

图表10:印度计算机行业吸收外商投资明显增长

资料来源:印度工贸部,中金公司研究部

图表11:疫情以来印度电信计算机服务快速增长

资料来源:WTO,中金公司研究部

图表12:印度卢比兑美元持续贬值

资料来源:Wind,中金公司研究部注:汇率取日数据的月度算术平均值

图表13:印度外汇储备规模有所下降

资料来源:Haver,Wind,中金公司研究部