本文來自格隆匯專欄:中金研究,作者:吳婷 劉政寧 洪燦輝

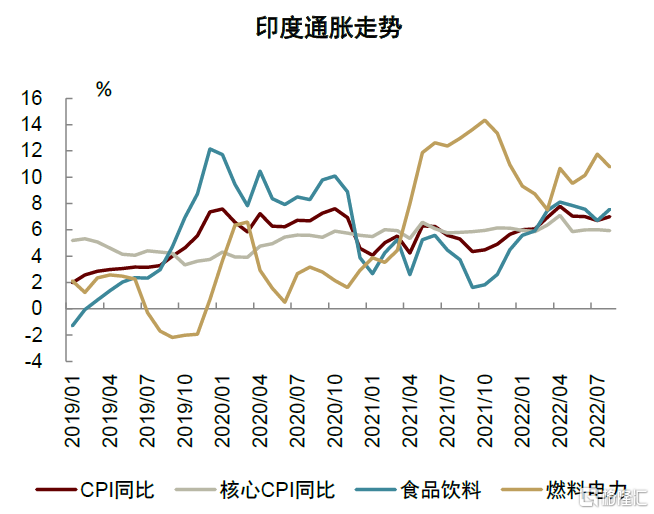

9月12日,印度披露8月CPI初值同比增長7.0%,在今年4月見頂回落以來首次出現反彈(4-7月印度非季調CPI分別同比增長7.8%、7.0%、7.0%、6.7%),食品和燃料價格仍是主要因素。其中,年初熱浪和乾旱天氣對糧食價格的影響仍持續,佔CPI權重54%的食品飲料價格同比增長7.6%(4-7月分別同比增長8.1%、7.8%、7.6%、6.7%),燃料和電力價格同比增長10.8%(4-7月分別同比增長10.7%、9.5%、10.1%、11.8%)。剔除食品和燃料價格的核心CPI在8月小幅回落至同比增長5.9%(4-7月分別同比增長7.1%、5.9%、6.0%、6.0%)。儘管國際原油價格回落和印度國內有利的季風降雨,使通脹壓力頂點已過去,通脹維持高位仍是印度復甦面臨的一大挑戰。為控制通脹,印度央行分別在5月4日和6月8日加息40和50個基點,8月5日再次加息50個基點,目前政策性回購利率為5.4%,我們預計未來加息幅度受國內經濟復甦制約。市場普遍預計印度通脹在2023年一季度才可回落至央行2%-6%的中期目標內。

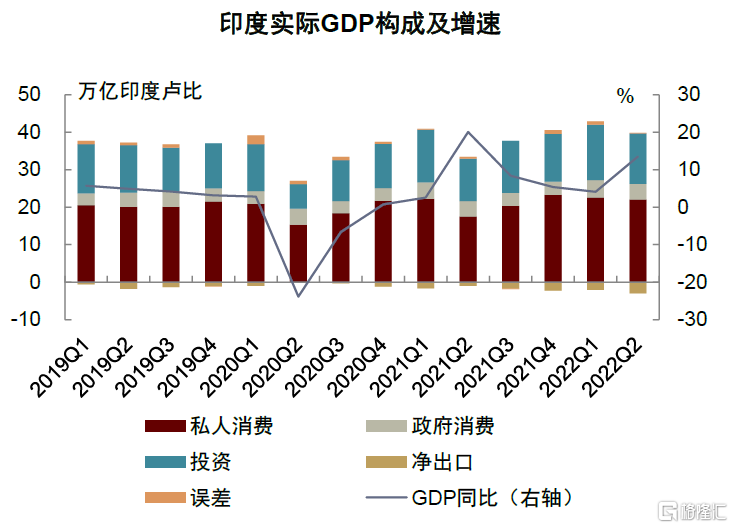

此前,8月31日印度披露二季度GDP同比增長13.5%,不及市場預期的15.1%[1]。儘管跨國比較來看,雙位數經濟增長相當亮眼,但這主要由於印度2020年二季度經濟受疫情衝擊導致的低基數(同比-23.8%),且2021年[2]二季度反彈受限、尚留有餘地(同比+20.1%)。從絕對水平來看,印度2022Q2GDP僅恢復至略超疫情前水平(比2019年同期高3.8%)。由於2022Q2經濟表現不達預期,有市場機構將印度2022年全年增長預測從此前的7.6%調降至7.0%[3]。儘管8月以來宏觀環境改善、海外機構投資者已恢復對印度證券投資淨流入,就業疲軟和通脹引發的高物價壓制國內需求、美歐經濟衰退影響海外需求,疊加印度央行加息效果的逐漸釋放,印度經濟增長動力呈現較弱態勢。

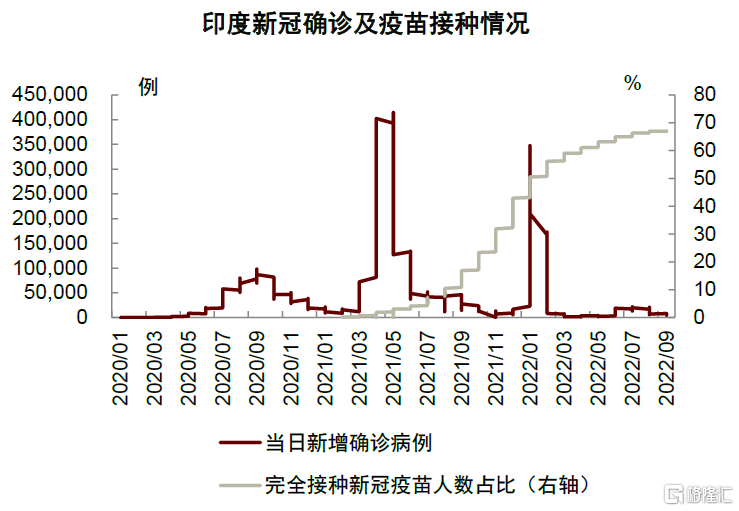

內需復甦是二季度印度經濟增長的主要動力。印度2021年10月開始放寬簽證和國際旅行限制,目前尚未出現與此前第二、第三波疫情規模相當、日增數十萬例確診的第四波大規模疫情,部分由於疫苗接種改善和此前積累的一定羣體免疫基礎。印度自2021年初開始實施全國疫苗接種計劃,累計接種疫苗超21億劑次。截至8月底,至少接種一劑次和完全接種疫苗的人數佔比分別達到73%和67%。6月中旬,印度出現新一波單日新增確診達萬例以上的疫情反彈,目前已處於下行通道,日新增確診不足萬例。

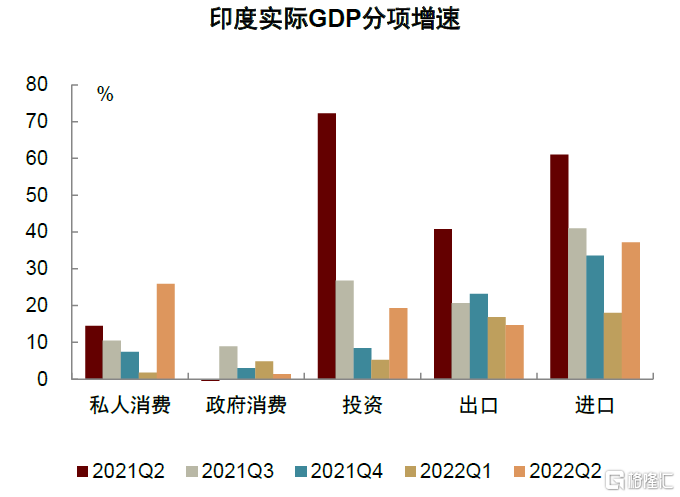

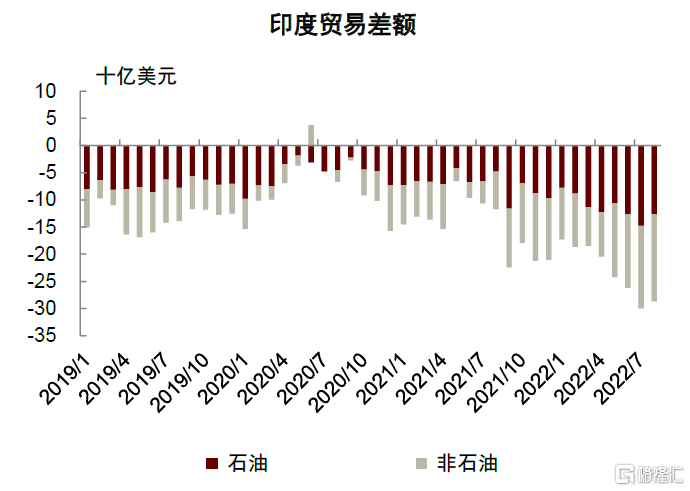

受益於疫情得到控制、國內遞延需求釋放,2022Q2印度私人消費表現突出,同比增長25.9%。隨着管控措施放鬆,消費部分轉向接觸密集型服務,2022Q2服務業增加值同比增長17.6%,其中,貿易、酒店、運輸、通信和廣播相關服務業[4]增加值同比增長25.7%。需求復甦也帶動了投資端,2022Q2投資同比增長19.3%,其中,固定資本形成總額同比增長20.1%,高於市場預測的14.8%,但存貨同比減少17.4%。對外貿易方面,由於主要貿易伙伴美國增長前景不明,海外訂單收縮,印度出口已顯露下跌趨勢。2022年以來,貿易逆差持續擴大,前8月累計貿易逆差1,839.2億美元。其中,非石油貿易逆差佔50.5%,拖累經濟增長。

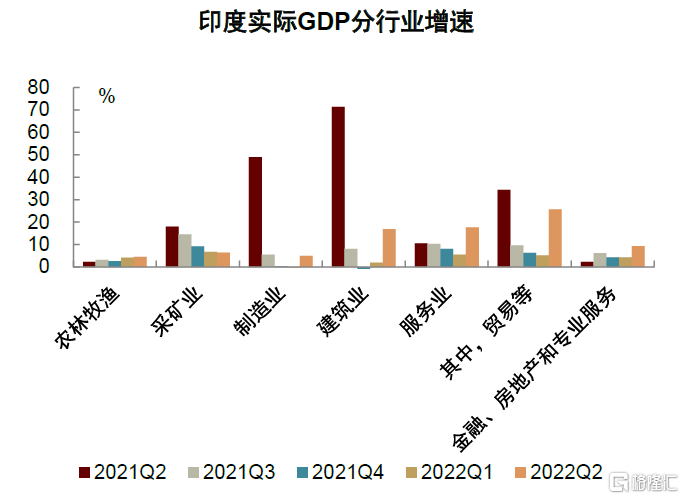

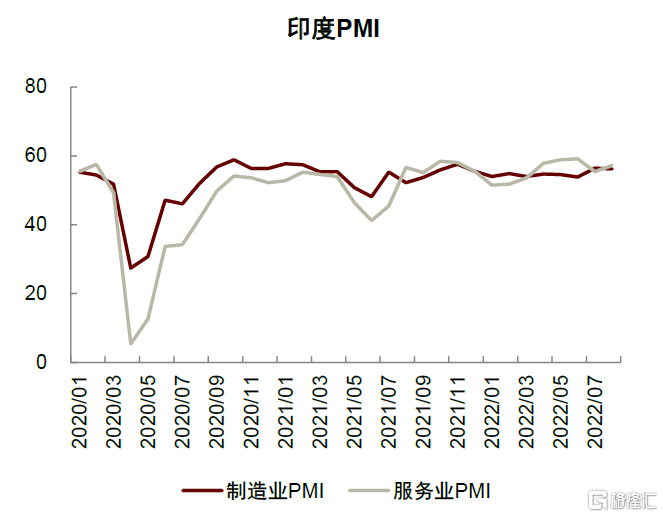

供給端,製造業增長不及預期,但仍處於持續擴張。受通脹引發的成本上升影響,2022Q2印度製造業、採礦業和建築業增加值分別同比增長4.8%、6.5%、16.8%,低於去年同期的49.0%、18.0%、71.3%。儘管如此,高頻數據顯示,需求改善推動製造業訂單和產出增長,印度製造業仍處於持續擴張。8月製造業採購經理人指數(PMI)為56.2,已連續第14個月處於50以上的擴張區間。服務業也呈擴張趨勢,8月服務業PMI為57.2,連續第13個月處於擴張區間。

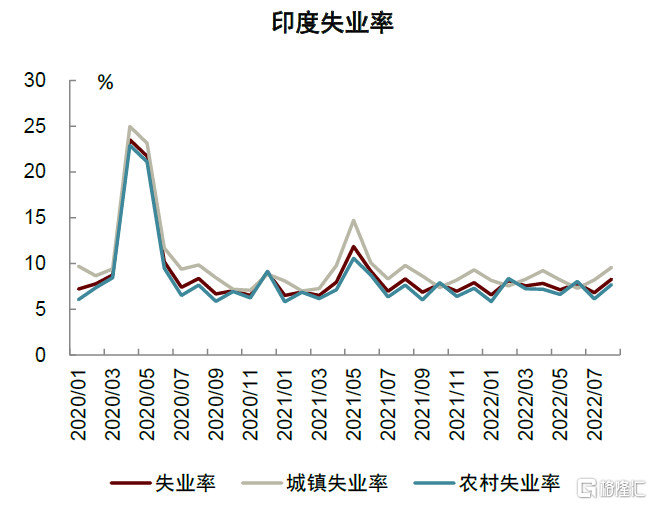

受低就業和高通脹影響,未來印度復甦的內需動力或顯不足,經濟增長仍面臨挑戰。2022Q2印度失業率維持在7%以上,8月抬升至8.28%,創近一年來新高,其中農村失業率7.68%,城鎮失業率高達9.57%。非農就業機會不足使城市年輕人的就業受到更大影響,相當比例接受良好教育的人羣由於無法找到與教育水平相匹配的工作而不願意積極尋找工作。由於勞動力市場延續疫情以來的乏力,或難以支撐印度未來國內消費持續復甦。

圖表1:印度通脹維持高位

資料來源:Haver,中金公司研究部

圖表2:印度疫情得到有效控制

資料來源:Wind,中金公司研究部

圖表3:印度2022年二季度GDP恢復至疫情前水平

資料來源:CEIC,中金公司研究部

注:實際GDP為2011-2012年價格,投資包含固定資本形成總額、庫存變化和貴重物品

圖表4:私人消費和投資驅動二季度經濟復甦

資料來源:CEIC,中金公司研究部

注:2021Q2投資同比大幅增長,由於貴重物品一項同比增長515.5%

圖表5:服務業和建築業驅動二季度經濟復甦

資料來源:CEIC,中金公司研究部

注:貿易等包含貿易、酒店、運輸、通信和廣播

圖表6:印度製造業和服務業持續擴張

資料來源:Haver,中金公司研究部

圖表7:印度商品貿易差額持續擴大

資料來源:Wind,中金公司研究部

圖表8:印度失業率維持在較高水平

資料來源:Haver,中金公司研究部

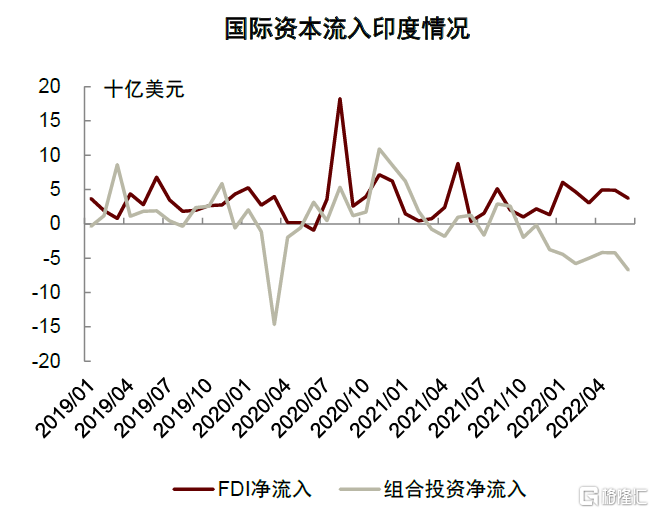

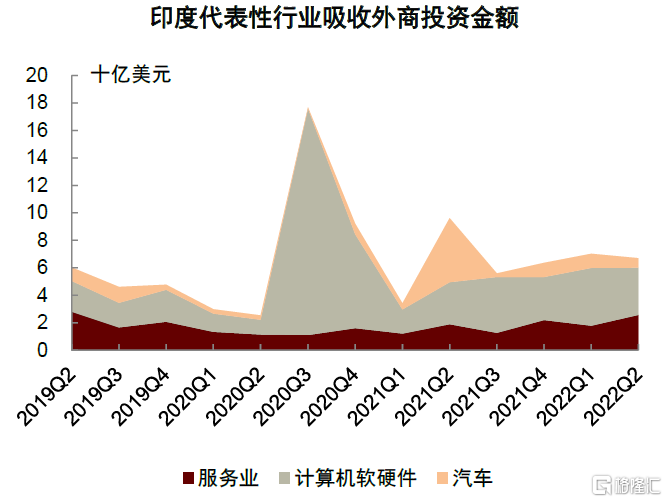

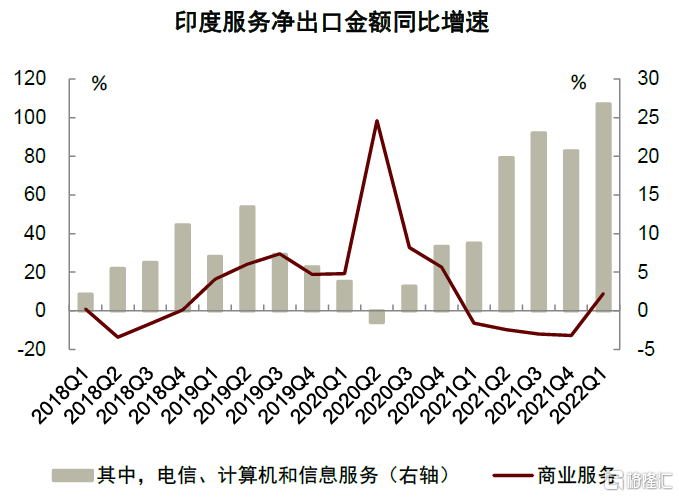

海外市場上,國際資本流入持續分化,計算機軟硬件和服務業是關注重點。疫情以來印度吸收外商直接投資保持平穩,2022Q2吸收外商直接投資淨流入136.2億美元。疫後供應鏈多樣化利好印度具備優勢的電子和計算機行業,計算機軟硬件業吸引外資規模顯著提升,佔印度吸收外商直接投資的比例從2019Q2的13.7%增長至2022Q2的20.7%。得益於本地製造,蘋果二季度在印度銷售超過120萬部iPhone,主要是iPhone12和iPhone13,銷量同比增長94%[5]。同時,疫情下的社交隔離等舉措利好數字經濟發展,促進印度電信、計算機和信息服務出口持續擴大優勢,2021Q2以來印度電信、計算機和信息服務淨出口金額保持20%及以上的同比增速,較疫情前實現了更快發展。包含研發、技術分析和測試等在內的印度服務業也持續吸引外商直接投資流入,2021Q4以來維持10%以上的同比增速。

受發達市場加息影響,海外證券投資組合延續2021Q4以來流出印度的趨勢,2022Q2共流出150.6億美元,主要為境外機構投資者減持權益類投資工具。不過,這一趨勢在7月開始向好,7、8月單月境外機構投資者證券投資淨額分別恢復至2.39億、71.07美元[6],説明印度相較其他全球主要經濟體更具投資吸引力。

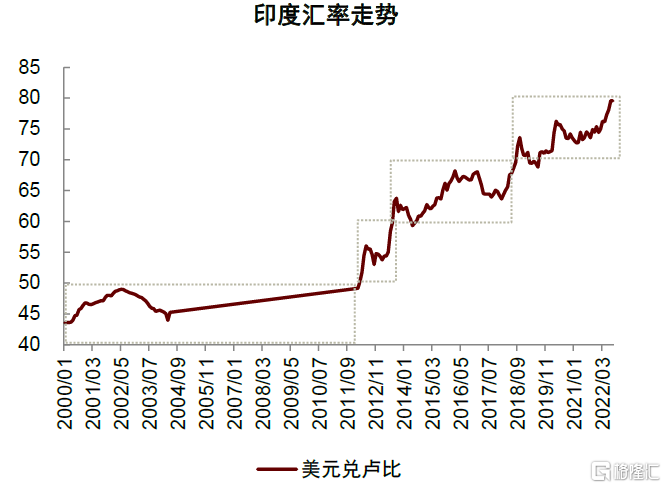

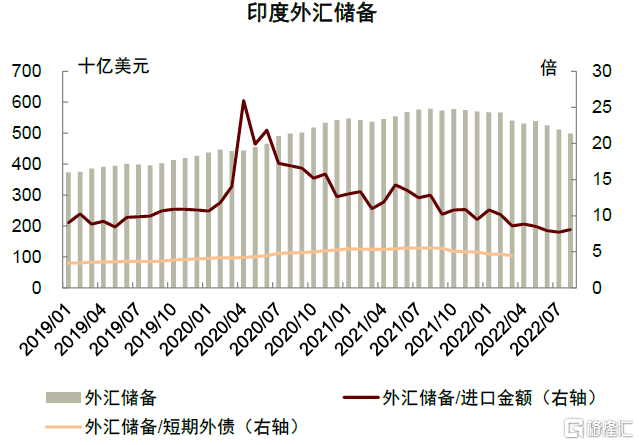

往前看,印度盧比匯率仍可能繼續下跌,消耗外匯儲備的宏觀干預能力,或帶來不確定因素。儘管在新興市場國家中,印度盧比兑美元匯率跌幅較小,年初以來跌幅6.9%,在美元走強的國際背景下,印度盧比匯率仍可能繼續下跌,8月已跌至79.56,接近突破80關口。為維持盧比匯率穩定,印度央行動用外匯儲備干預匯率,外匯儲備規模已從2021年8月高點的5,784億美元持續減少至2022年8月4,986億美元。

圖表9:國際資本流入印度呈持續分化

資料來源:Haver,中金公司研究部

圖表10:印度計算機行業吸收外商投資明顯增長

資料來源:印度工貿部,中金公司研究部

圖表11:疫情以來印度電信計算機服務快速增長

資料來源:WTO,中金公司研究部

圖表12:印度盧比兑美元持續貶值

資料來源:Wind,中金公司研究部注:匯率取日數據的月度算術平均值

圖表13:印度外匯儲備規模有所下降

資料來源:Haver,Wind,中金公司研究部