本文来自格隆汇专栏:国泰君安证券研究,作者:訾猛 姚世佳 陈力宇

核心结论

导读:我国啤酒行业高端化趋势受供需共同驱动,未来升级空间较大、确定性和持续性较强,啤酒企业吨价处于加速提升前期。

投资建议:供需两端共同驱动之下,我国啤酒结构升级空间较大、确定性较强,吨价持续提升有望带动盈利明显改善和利润持续释放,建议增持:青岛啤酒A股及H股、燕京啤酒、华润啤酒、重庆啤酒。

啤酒高端化新阶段,持续升级空间大。2019年啤酒高端化进入新阶段,结构升级带动吨价加速提升、竞争格局稳态带来费率收缩将成为收入和利润增长的核心驱动。需求端呈现多元化趋势,价格带上移,6元以下产品销量下滑,6-9元价格带稳健增长,10元以上国产品牌崛起、国际品牌并驾齐驱,超高端产品势头强劲。区别于2019年之前,升级方式上1)区域转向高地市场同步升级,2)产品转向品牌组合、裂变,3)渠道转向非即饮渠道快速升级。当前我国主流啤酒价格持平甚至低于热销软饮料,其绝对和相对价格较低使得消费者对升级和提价的敏感性较弱;国际上,美日啤酒吨价在快速提升期年复合增速5%-6%持续15年之久。我们认为,我国啤酒仍处吨价加速提升前期,未来随着居民收入提升以及啤酒品质口感差异化需求涌现,我国啤酒吨价有较大提升空间,持续性有望超美日。

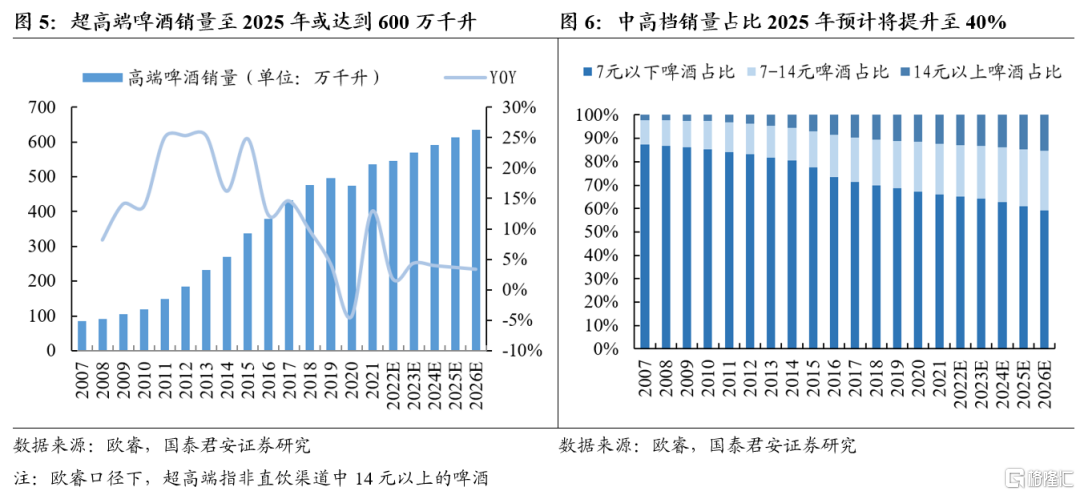

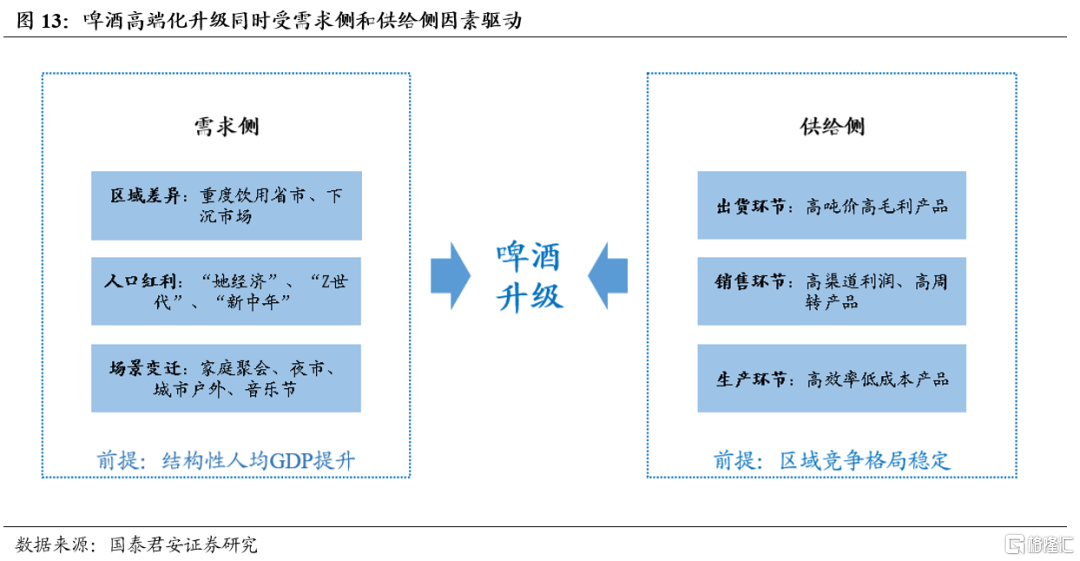

人货场新趋势,供需两侧共同驱动高端化。类似海外市场,人均GDP达1万美元后将呈现场景、客群、产品多样化趋势。而区别于海外市场,中国具有很强的区域特性和场景差异,我们认为未来我国啤酒高端化核心驱动将是:1)需求端:区域市场扩容(重饮区域、下沉市场)、细分群体红利(“她经济”“Z世代”“新中年”)、饮用场景变迁(家庭、户外、夜市等非即饮);2)供给端:对高毛利、高渠道利润率、高周转且具有一定规模效应的产品的追逐。综合供需两侧驱动因素,我们认为未来中国啤酒高端化升级空间较大、确定性较强。根据欧睿数据,预计至2025年中高档以上(7元以上)销量占比将从2021年34%提升至40%。我们预计至2024年,青啤、华润、重啤、燕京中档及以上销量占比有望显著提升。

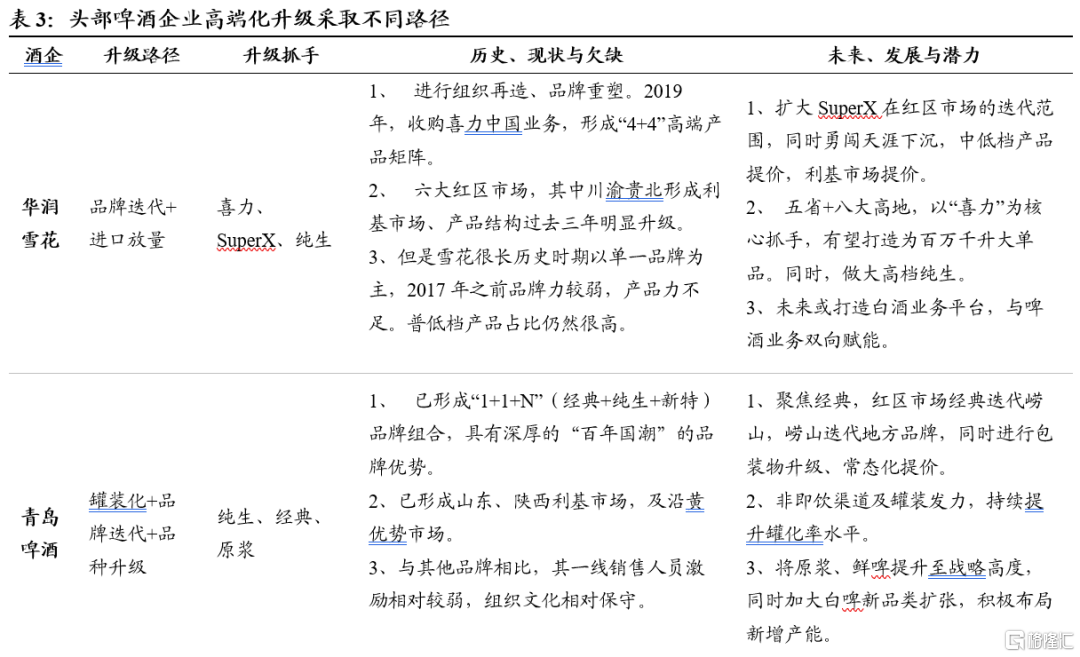

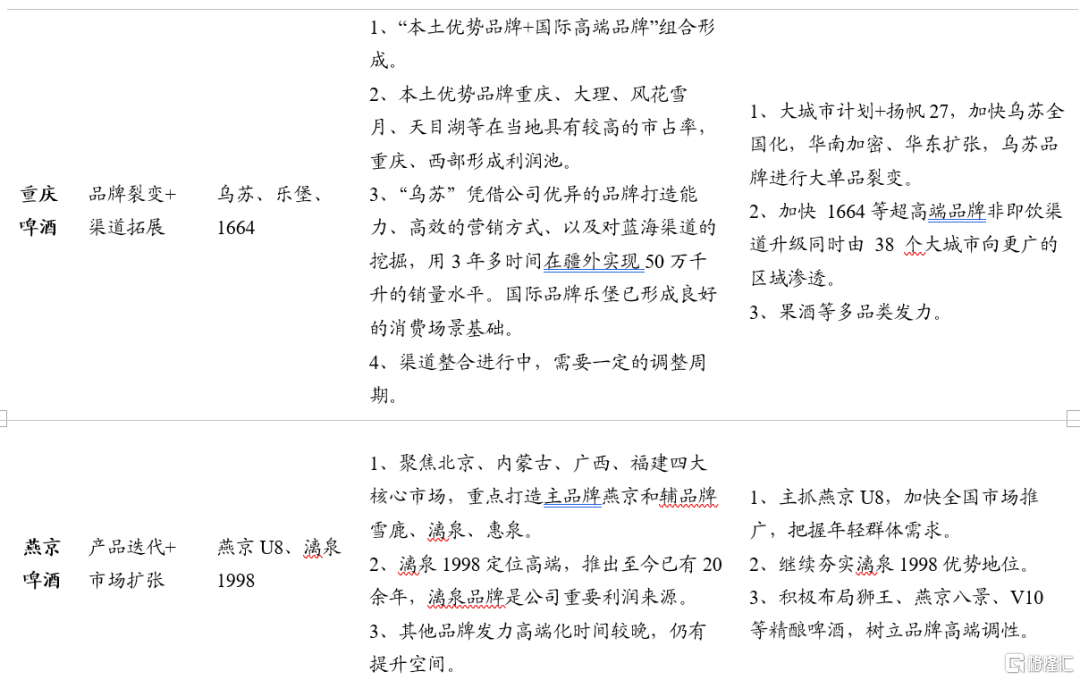

条条道路通罗马,组织渠道产品各显神通。各家啤酒公司基于品牌基因与生存优势的差异,选择不同的升级路径,1)青啤将以利基市场中档以上迭代+非即饮扩张+包装物升级+品类延展为主;1)华润将以利基市场次高品牌迭代+高地市场进口品牌放量+非即饮升级为主;3)重啤则以大单品产品裂变品牌内部升级+渠道拓展为主;4)燕京主要为产品迭代升级和大单品全国化。

风险提示:疫情反复;成本波动;消费习惯转变。

1. 高端化覆盘:迈入新阶段,盈利改善可期

1.1. 高端化新阶段,利润率持续改善

中国啤酒行业从量价齐升阶段进入产品结构升级阶段。2013年是啤酒行业从总量到结构的分水岭。2013年之前啤酒行业量价齐升、以量增驱动为核心,各公司销量份额竞争激烈;2013年行业产销量见顶、之后逐步下滑,各公司逐步调整竞争重心,开始推进产能优化、效率提升,区域割据格局渐成;2019年起行业进入以结构升级、吨价提升为核心驱动的发展阶段。为更清晰把握啤酒升级脉络和所处阶段,我们覆盘了中国啤酒行业升级的历程,分为以下三个阶段:

阶段一(2013年以前):人均GDP提升至5000美金以下(2012年),需求端量、价齐升,2010-2013年啤酒上市公司吨价复合增速3.6%(上市公司包括华润、青啤、重啤、燕啤、珠啤、惠泉,剔除百威中国)。该阶段以大众消费为主,6元以下价格带产品占据主导。但由于供给端产能利用率低、竞争格局差,吨价提升无法实现利润转化。

阶段二(2013-2018年):人均GDP提升至5000-10000美金,需求端销量见顶,行业销量下滑,吨价继续提升,2013-2018吨价复合增速3.0%(剔除百威中国)。由大众消费逐渐转向品牌消费,6-8元价格带产品占比提升,青岛经典、勇闯天涯、乐堡等品牌深入人心。供给端,地方割据的竞争格局逐步成型,2015年华润、重啤进行资产重组,2016年行业吨利增速迎来向上拐点,得益于行业性供给侧改革,产能利用率提升、费效比提升、管理效率精进,2016年之后行业整体毛利率提升,销售费用率及管理费用率下降,行业平均核心净利率2016-2019年提升了1.51bps。

阶段三(2019年-至今):人均GDP突破10000美金,需求端量下滑,2019-2021年吨价提升加速,复合增长4.8%(剔除百威中国)。品牌消费与品质消费并存,6元以下产品销量下滑,6-9元价格带稳健增长,各价格带产品在此期间均不同幅度提价,9-10元以上产品:如百威、喜力、1664等国际品牌快速增长,以乌苏、U8为代表的国产品牌迅速崛起,白啤、果啤等新品类,原浆、鲜啤、精酿等产品亦于1Q22之后呈现爆发式增长。供给侧改革进入中后期,整体竞争格局稳态,利润率改善将更多来自于结构升级带来的毛利率提升以及费率稳定/收缩。个别供给侧改革进度相对滞后的公司,仍将享受产能利用率、管理效率优化带来的利润弹性。

1.2. 中国特色升级路,吨价提升空间大

区别于海外发达市场,中国的高端化升级具有很强的区域特性和场景差异。背后体现的是中国特色的 1)区域性垄断优势及渠道壁垒,2)结构性人均GDP提升潜力。

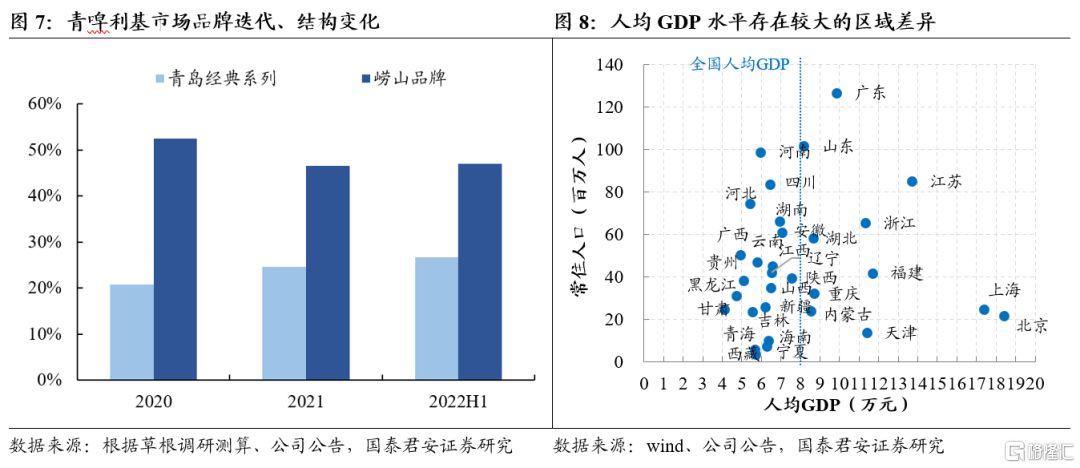

场景差异上,截至2021年中国整体啤酒销量即饮、非即饮占比50%/50%(海外平均30%/70%),而即饮场景具有很强的渠道壁垒,一旦形成区域垄断优势,以渠道力为主导的结构升级水到渠成。2020-1H22以来,三大品牌在各自利基市场的升级明显加速。以山东为例(青啤~70%市占),青岛经典(8-10元)具有良好的品牌认知度和接受度,2020年之后对崂山(6元以下)替代效应明显加速;四川市场(华润~65%市占),SuperX(8-10元)一经推出四川市场就形成了良好的动销,成功迭代一部分勇闯天涯(6-8元)需求量。未来,利基市场迭代仍有较大提升空间(青岛经典占比2020/2021/1H22分别为21/25/27%)。

区域特性上,中国消费力(人均GDP)分布不均,消费意愿(啤酒重度饮用习惯)差异,使得全国各个省区间,及省区内上线、下沉市场,均表现出明显的升级差异,福建、广东、浙江对高档及超高端啤酒(10元以上)的升级需求最明显。而山东、四川、重庆对中档酒需求更加稳健(8-10元)。同时部分下沉市场对啤酒升级需求相较于高线级城市更为强劲,更强的信息传播技术加速了品牌及品质消费意识的渗透及下沉。

结论:基于对中国人口结构、地理地貌特点的判断,在供需两侧的驱动下,我们认为未来中国市场的高端化升级空间及概率都很大。根据欧睿数据,预计至2025年中高档以上(7元以上)销量占比从2021年34%提升至~40%,其中超高档(14元以上)销量或将达到600万千升。而7元以下价格带产品占比从66%收缩至60%。

区别于2019年之前(人均GDP10000美金),啤酒高端化呈现出场景、客群、品类、品牌、产品的多样化趋势。升级方式将出现以下改变:

1)区域维度,将从利基市场升级转向高地市场同步升级,

2)产品维度,从大单品孵化转向品牌组合+大单品裂变,

3)渠道维度,即饮渠道升级为主转向非即饮渠道快速升级。

一方面,我们认为这对产品组合、运营能力的挑战增加,另一方面,正因如此,我们认为2016年以前中低档市场激烈的竞争态势不会在高端赛道重演。品牌运营、组织能力的作用将愈加凸显,产品力、渠道力缺一不可,凡有能力顺应以上趋势并有效执行的玩家,将有更大的概率胜出。具体到各家公司,我们认为主要方式将体现为:

1)青啤:利基市场中档以上迭代(品牌间升级)+提价常态化+高地市场新特产品突围+非即饮渠道扩张升级(罐化率提升);

2)华润:利基市场次高升级或提价(品牌间升级)+高地市场国际品牌突围+非即饮渠道产品结构升级;

3)重啤:大单品裂变(品牌内部升级)+非即饮渠道扩张升级;

4)燕京:大单品全国化.

各家品牌商从做厚蛋糕为主——利基市场提价、主流以上产品结构升级转向同时做大蛋糕为生——高地市场扩张、次高以上升级迭代及品类多元化升级,前者为后者提供了较好的生存演化条件,促使部分品牌利润率扩大。我们预计从2021年到2024年,青啤、华润、重啤、燕京中档及以上(6元以上)销量占比有望分别从50.6%/48.5%/81.7%/36.2%提升至64.1%/58.3%/86.6%/49.3%。

2. 高端化驱动:供需两侧驱动,人货场新趋势

2.1. 需求侧:人口因素为主,提价仍有空间

2.1.1.区域市场扩容

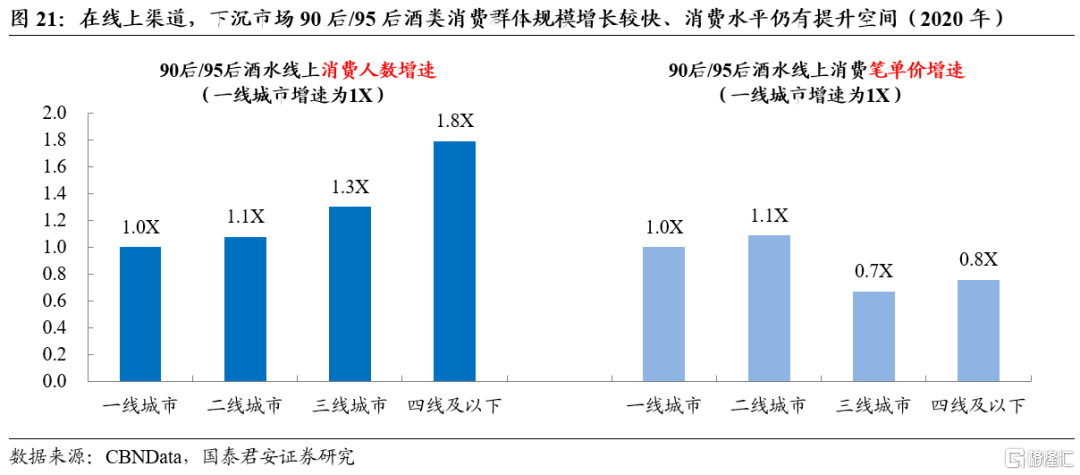

1)下沉市场广阔,支撑酒水消费快增。较大的人口基数和较广的市场分布导致了我国消费领域出现明显的分层情况。以人口数和人均GDP为划分依据,截至2021年我国仍有约2/3的省市人均GDP未能达到全国平均水平,其中不乏河北、河南、四川等人口大省,消费品下沉空间广阔。我们根据收入水平对国内居民消费进行划分,可以看到目前仍有超4亿人收入水平较低,尚处在大众消费品时代,对于这部分居民来说,收入提升带来的边际消费倾向更大,叠加“小镇青年”群体的崛起,整个下沉市场对于各类消费品的接受程度和购买意愿不断提升。根据第一财经发布的《2020年轻人群酒水消费洞察报吿》,单就线上渠道而言,我国三四线及以下城市年轻群体中选择酒水消费的人数增长迅猛,远高于高线城市。尽管低线城市年轻人单笔消费价格增速偏低,但考虑到其人口基数大,随着收入水平提升消费能力有望增强,从而支撑酒水品牌在下沉市场的升级。

2)饮食习惯多元,饮酒大省为核。我国幅员辽阔,地区之间饮食习惯差异大,食品饮料行业的发展呈现结构化特征,酒类消费也是如此。根据中国疾病预防控制中心发布的文章,我国各省市居民饮酒偏好程度相差较大,男性喜爱饮酒的人群集中在内蒙、贵州、西藏、海南及沿海省市,日均酒精摄入量超过20克;女性喜爱饮酒的人群集中在贵州、西藏、四川、内蒙等地,日均酒精摄入量超过4克。因此从消费者的天然属性来看,内蒙、山东、贵州、四川等地酒类消耗量大,能够为行业提供足够的需求量支撑,是啤酒企业发展的重点区域。考虑到啤酒企业在本世纪初期已完成一轮全国化布局,各自建立并巩固了核心市场,我们认为其中啤酒消费大省的下沉市场有望成为未来增长的重要区域。

2.1.2. 细分群体崛起

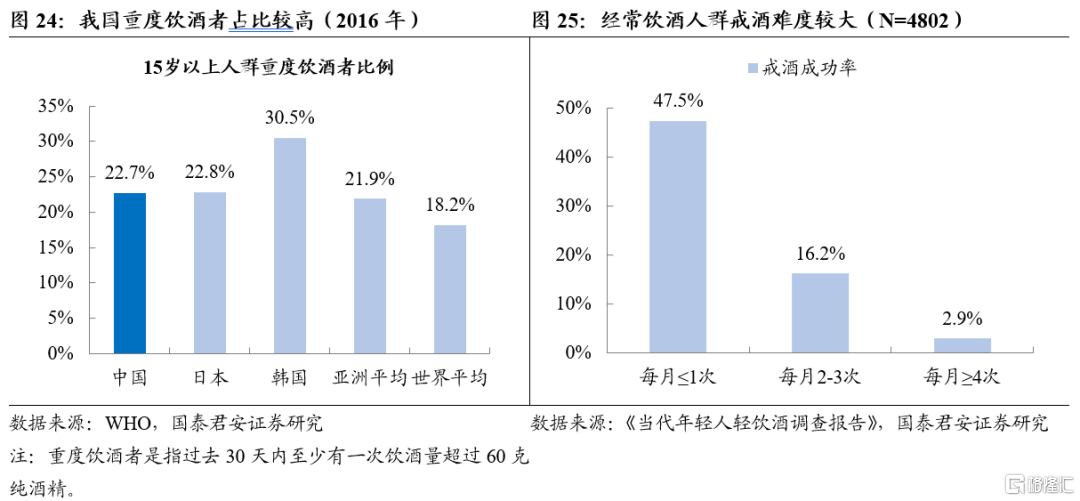

1)啤酒重度饮用群体需求稳定。由于酒精产品成瘾性强,消费者容易形成持久的消费习惯,为相关产业提供了稳定的市场。根据世衞组织发布的《全球酒精与健康报吿》,截至2016年中国15岁以上群体重度饮酒率达22.7%,也即是超过20%的15岁以上人群曾在30天内一次性引用了大量酒水(折合纯酒精60克以上),这一比例与日本基本持平,高于亚洲和全球平均水平。2016年我国15岁以上人口数约为11.60亿人,对应重度饮酒群体规模达2.63亿人,支撑起庞大的消费市场。网易数读针对4802人的调查结果显示,消费者一旦养成饮酒习惯就很难再次戒酒,每月饮酒2-3次戒酒成功率不足20%,每月饮酒4次及以上戒酒成功率更是低达2.9%。由此可见,我国有庞大且数量较为稳定的饮酒群体,这对啤酒行业而言是重要的需求支撑,为行业发展提供了较强确定性。

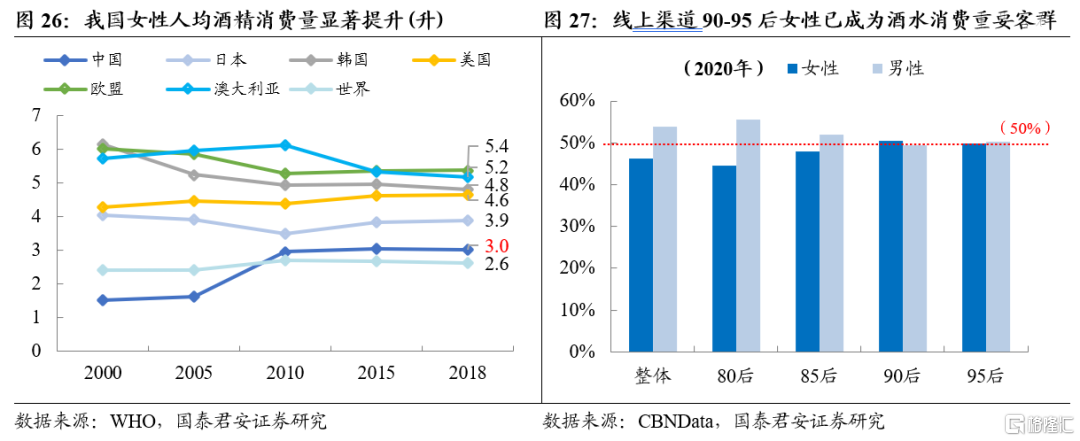

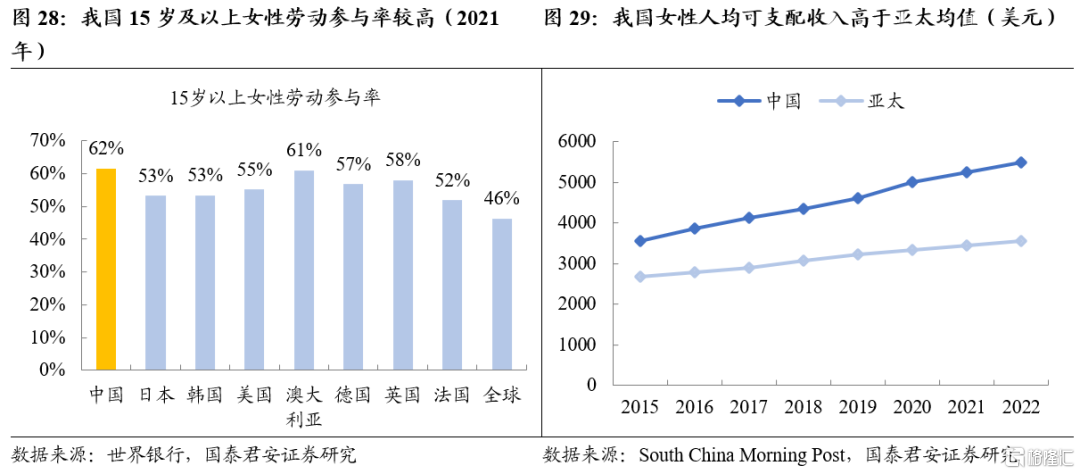

2)女性饮酒需求攀升,贡献增量市场。据WHO统计,2010年以来我国女性人均酒精消费量显著提升,已超过全球平均水平,与海外主要国家相比还有差距,女性群体的饮酒需求尚未被完全发掘。根据第一财经的数据,线上渠道我国女性饮酒比例整体低于男性,然而分年龄段来看90后和95后女性饮酒比例已基本追平甚至超过男性,表明年轻女性群体的饮酒习惯发生了较大转变。我们认为推动女性饮酒习惯形成的主要因素是就业与收入。与其他国家及全球水平相比,我国15岁以上女性劳动参与率较高,2021年为62%,高于发达国家,远高于世界平均值。与此同时我国女性群体收入水平也在不断提升,人居可支配收入显著高于亚太地区均值,且收入差距仍在拉大。女性参与工作不仅为其提供了消费的收入来源,同时也催生了一定的社交需求,从而产生饮酒的需要。随着代际更替的持续进行,90年以后出生的女性将逐步成为社会主力消费人群,饮酒量或将进一步增长,为啤酒行业创造增量机会。

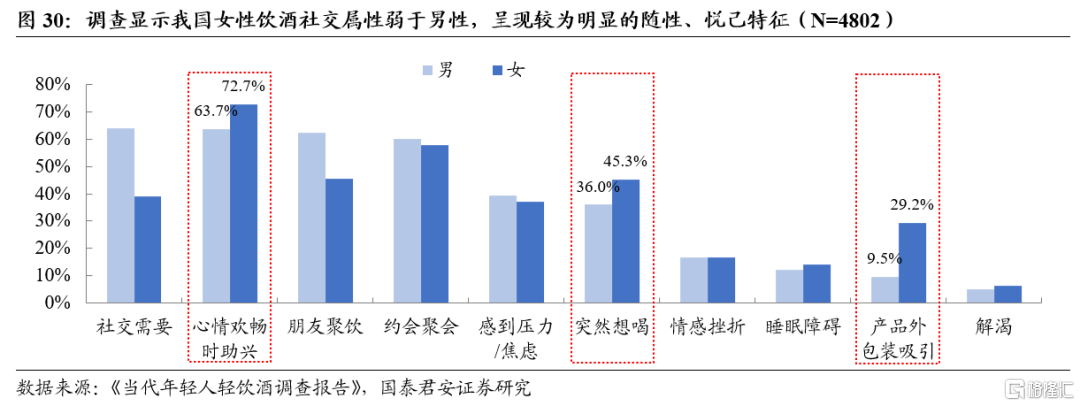

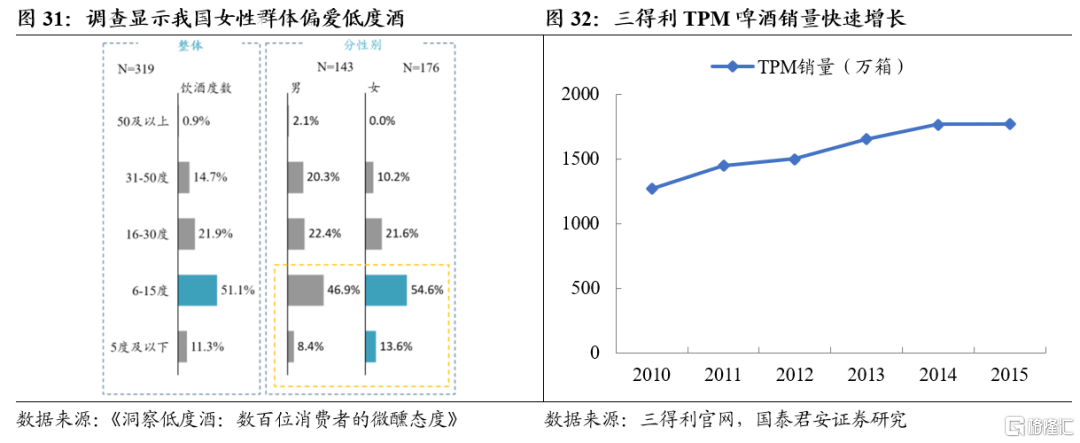

消费者认知提升,推动酒企差异化创新。新生代女性消费者通常受教育水平较高,对产品有一定的认知,同时具备比较强的消费能力,愿意为自己的需求买单。根据网易数读2021年4月发布的报吿,在受调查的4800余人中,男女饮酒需求存在较大差异,整体来看男性饮酒社交属性更强,包括应酬、聚会等在内的聚饮场景较多,相比之下女性饮酒更注重悦己。众为分众消费研究院2021年的调查结果显示,被调查人群中女性饮酒以中低度酒为主,6-15度酒水消费占比超过50%,显著高于男性群体,而啤酒正是其中重要的品类。由于女性群体更容易感知到产品口味、成分、外包装等细节的不同,其饮酒场景细化为佐餐、睡前、独饮等,这也意味着酒企需要较高的差异化水平以使得自身脱颖而出,产品多样化势在必行。此外,女性群体本身较为注重身材管理,对健康元素的接受度高,同时也乐于尝新和分享,因此高品质、健康化或将成为女性啤酒赛道的下一个升级点。以日本为例,面对本国持续收缩的啤酒消费市场,2003年三得利推出The Premium Malt's系列高端啤酒,TPM采用天然水和高端原料酿制,口感芳香醇厚,赢得了女性高消费群体的青睐,2008销量超过Yebisu成为日本第一大高端啤酒品牌,2020年销量高达1726万箱,较2006年的550万箱增长超200%,高端市场份额保持在50%左右的高位,稳居日本高端啤酒第一。与日本的情况类似,目前中国啤酒市场规模也已进入下行期,高端化势在必行,酒企需要把握女性市场机会,通过较强的创新能力构建细分品类优势,从而构建新的增长点。

2.1.3.饮酒场景演化

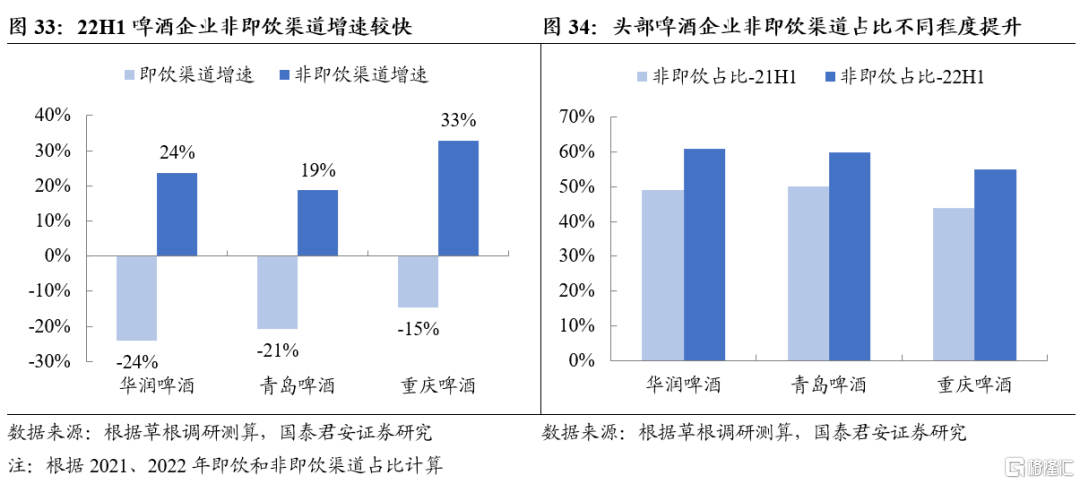

渠道演化引导场景变迁,催生非即饮需求。长期以来即饮渠道都是我国啤酒消费的重要场景,消费者习惯了在饭店、酒吧等线下场所饮酒。随着零售新业态的发展,超市卖场、电商、便利店等逐渐进入人们的生活,承接了一部分啤酒销售。渠道变迁推动啤酒非即饮市场不断壮大,2022H1华润、青啤、重啤非即饮渠道增速较快,占比同比显著提升约10pct。以华润为例,目前公司次高端产品仍主要在即饮渠道销售,非即饮渠道铺货率仍然较低,这也意味着非即饮渠道的产品升级空间较大。与此同时,在疫情等外部因素的影响下,我国消费者的饮酒习惯也在发生变化,除传统的酒吧、烧烤等餐饮渠道外,部分酒类消费开始转移到家庭,叠加音乐节、露营等新场景的兴起,非即饮渠道的重要性日渐提升。在独饮、居家、露营、聚会等非即饮场景下,消费者饮酒目的整体由悦人转向悦己,更愿意喝好酒,因此对高端啤酒的接受度较高,啤酒企业也纷纷锚定目标场景推出新品,有望将其打造为啤酒升级的重要渠道。

2.2.供给侧:品牌渠道厂商三方共振

2.2.1.品牌端:结构调整拔高吨价,毛利率向上

高端吨价优势明显,有力拔高毛利率。对品牌方而言,高端化意味着更高的产品溢价。以头部啤酒企业华润、青啤、重啤和燕啤为例,2021年四家公司啤酒平均吨价分别为3020元/千升、3742元/千升、4605元/千升、3090元/千升,其中高端线产品价格明显高于平均水平,华润旗下的喜力系列、重啤旗下的1664系列等尽管销量占比仅为个位数,但吨价超过10000元,对公司整体价格的拉动作用明显。较高的产品价格意味着更高的销售收入和更大的毛利空间,以上四家公司高端线产品毛利率显著高于整体水平,而销量占比还有较大的提升空间,因此啤酒企业的产品结构调整有望推动吨价继续上涨,创造更大的毛利,是啤酒企业产品升级的重要动力。

2.2.2.渠道端:利润增厚,终端迭代积极

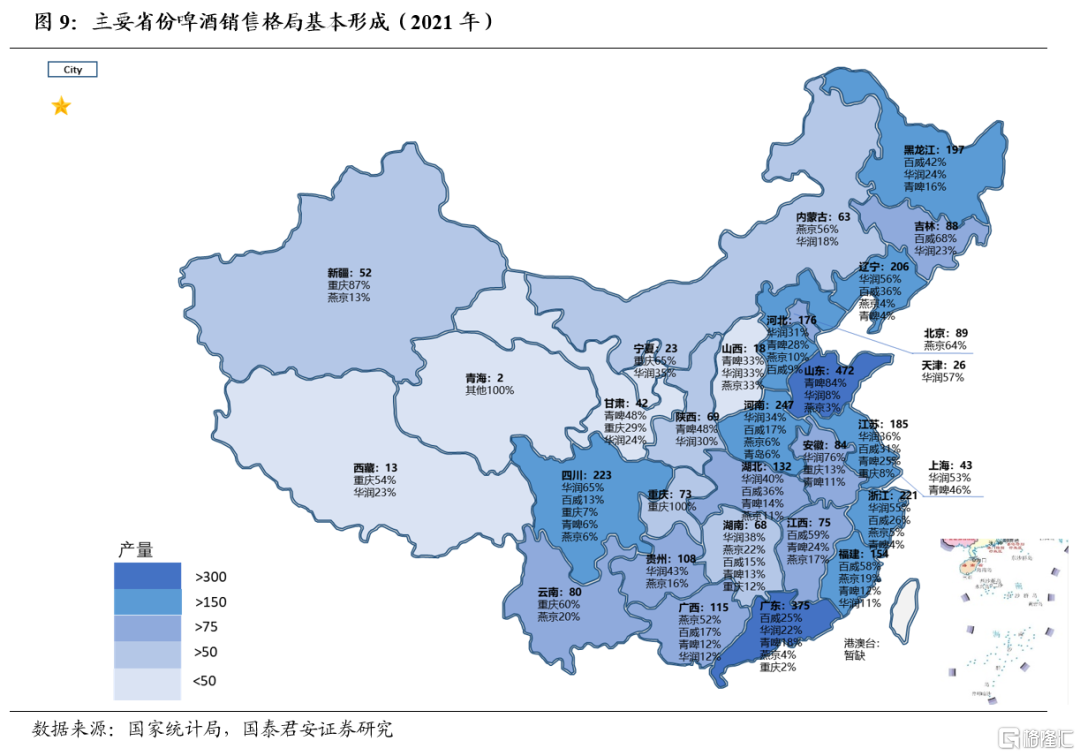

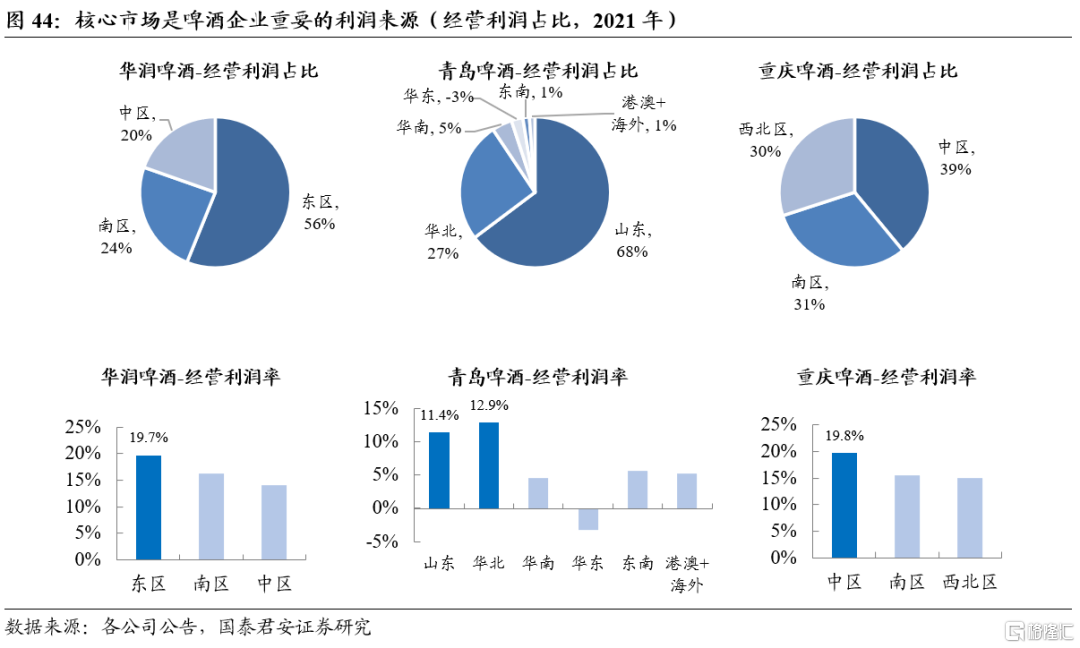

竞争格局渐趋平稳,区域升级易获渠道拥护。我国啤酒行业跑马圈地的时代已经过去,企业竞争转向聚焦策略,国内市场呈现五霸割据的局面,头部酒企华润雪花、青岛啤酒、百威英博、燕京啤酒、嘉士伯已将主要市场瓜分完毕。由于这些省市啤酒市场格局往往较为集中,头部企业占绝主要份额,因此在与渠道的合作中具备较强的议价能力,呈现一定的“卖方市场”特质,为其高端化奠定了市场基础。对于渠道而言,当地强势品牌的产品动销快,产品升级能带来更为丰厚的渠道利润,渠道有意愿推广单价更高、利润更足的高端产品,由此在品牌和渠道之间形成正循环。根据我们的调研结果,在山东市场,青啤高端啤酒青岛纯生不仅售价更高,而且销售环节经销商和终端的总和毛利率明显高于中低端啤酒崂山,相差5-10%。因此整体来看,啤酒渠道和终端销售高端产品能够同时享受到更高的吨价和毛利率,对销售利润构成双重利好。

2.2.3.生产端:推罐啤、去产能,降本增效正当时

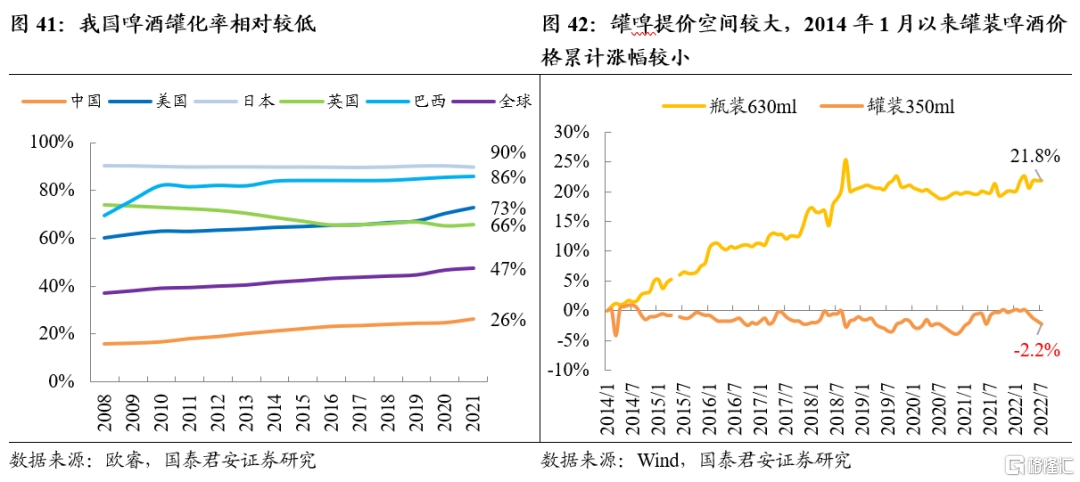

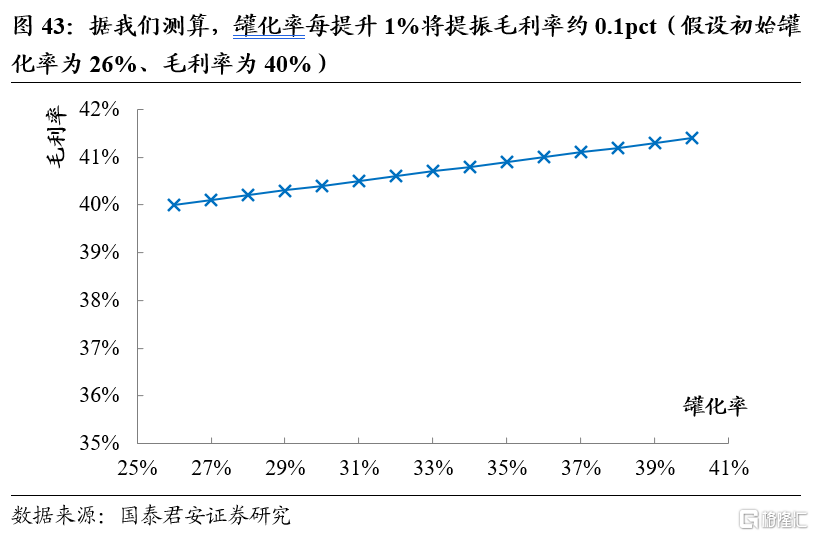

1)提高罐装占比。与其他国家相比我国啤酒罐化率水平较低,2021年仅为26%,低于全球47%的平均值,远低于美日等国。我们认为提升产品的罐装率对啤酒企业而言有两大好处:一方面,啤酒瓶装和罐装价格存在分化,以2014年1月为基期,截至2022年7月瓶装啤酒和罐装啤酒价格分别累计+21.8%、-2.2%,罐啤价格甚至出现了下滑。考虑到非即饮渠道中罐啤售价相对偏低,叠加近年来啤酒企业针对该类产品进行的迭代升级,罐装啤酒仍有较大的高端化空间。另一方面,由于啤酒产品成本结构较为特殊,铝罐、玻瓶、纸箱等包材成本占比接近50%,其中玻瓶产品在搬运、回瓶等环节有额外的成本,导致相同条件下罐装啤酒毛利率比瓶装啤酒高出近10%,据我们测算,当前厂商生产的罐化率每提升1%,毛利率有望提高约0.1pct。因此,提高啤酒罐装占比具有升级提价和控制成本的双重作用,同时外包装创新也是企业实现差异化的重要路径。

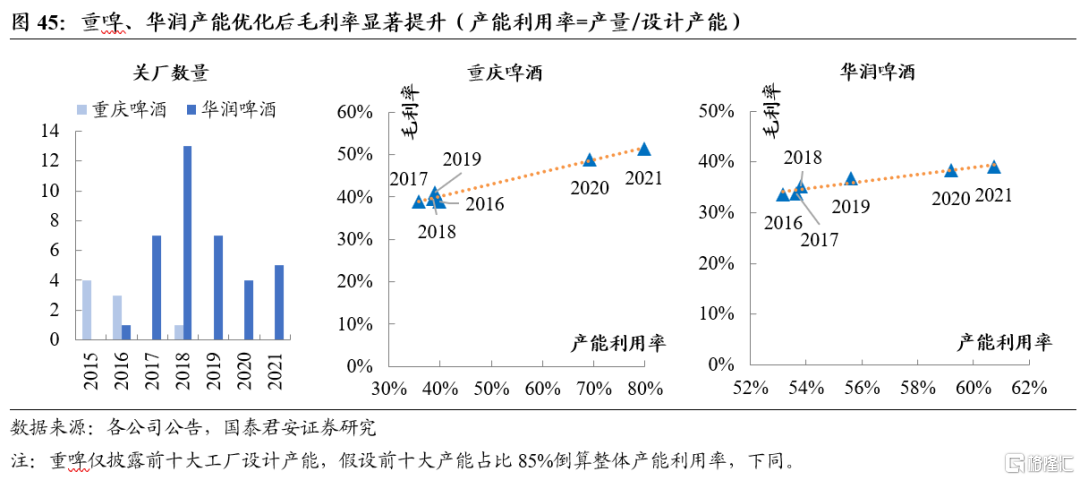

2)优化产能布局。随着啤酒行业扩张高点过去,区域格局逐步稳定,各大企业纷纷建立起各自的优势市场,成为公司利润的核心来源。与此同时,产能过剩问题凸显,对企业而言淘汰弱势地区的低效产能不失为一种高效的降本措施。近年来重啤、华润等头部公司通过关停工厂的方式改善产能和成本结构,二者产能利用率显著提升,带动毛利改善,产能利用率和毛利率之间线性关系明显。目前来看,与重啤相比本土其他啤酒企业产能利用率仍然较低,整体毛利率仍有改善空间,后续产能优化举措持续推进有望帮助其加强成本和费用控制,提高生产和经营效率,进一步夯实核心区域利润。

3.高端化展望:我国啤酒吨价处于加速提升前期

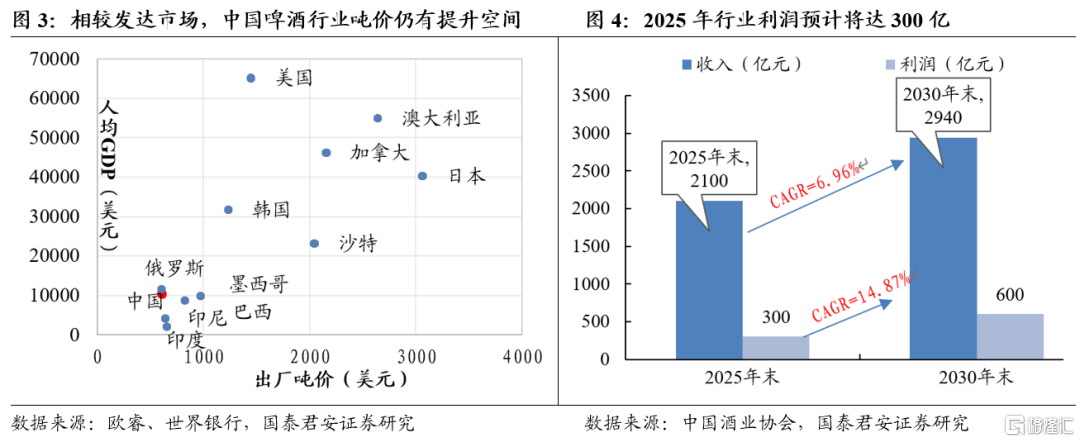

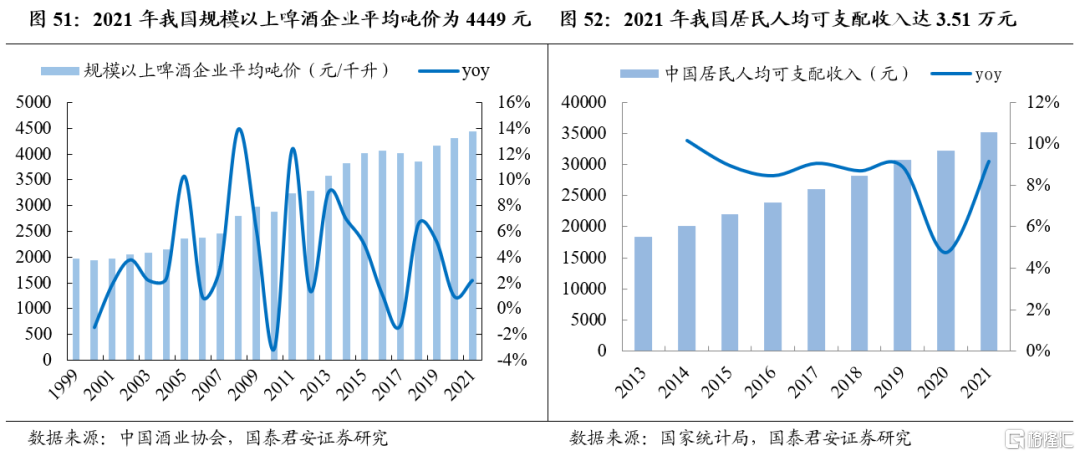

我国啤酒吨价提升阶段仍处前期,持续提升空间大。品类比较看,我国大量主流啤酒价格甚至低于热销软饮料。我国规模以上啤酒企业2021年平均吨价为4449元,尚低于2019年农夫山泉的果汁产品吨价(4514元),与其茶饮和功能饮料吨价差距不大。我国啤酒产品的绝对和相对价格较低使得消费者对升级和提价的接受度较高、敏感性较弱。国际比较看,美日啤酒吨价在快速提升期年复合增速达5%-6%,持续长达15年之久,未来随经济和收入水平提升,及对啤酒品质和口感的差异化追求,我国啤酒吨价有较大提升空间、持续性有望超美日。

3.1.对比软饮和瓶装水,啤酒消费升级起步较晚

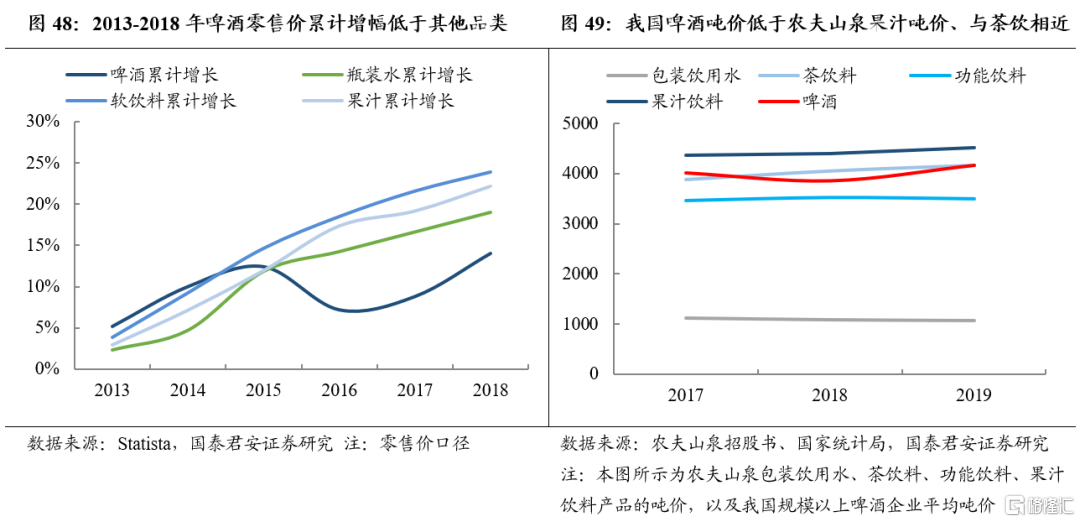

啤酒价格提升时点滞后于饮料品类。2012年以来,在消费升级大趋势下,我国软饮料、果汁、瓶装水等品类纷纷进入价格提升期。而我国啤酒行业由于此前长期以销量份额、渠道占有为核心竞争要素,价格竞争较为激烈,2013年行业销量见顶、转入存量竞争之后,上述趋势仍有惯性延续,因此啤酒行业在消费升级浪潮中相对滞后于其他品类。2018年,啤酒行业因当时原材料成本上涨掀起了行业性提价,价格对行业增长的驱动力开始显现,以此为契机,啤酒行业逐步形成以价格驱动增长的共识,但直接提价的持续性较弱,因此产品结构升级、高端化逐步开始成为行业共同的发展路径。由于需求升级客观存在,啤酒厂商在竞争策略上从量向价的调整符合了消费者对产品品质的追求,因此结构升级推动较为顺利、速度较快。而过去竞争对价格的压制则为当下及未来啤酒行业升级提供了更广阔的空间。根据Statista的数据,2012-2018年,我国啤酒零售价累计涨幅约14%,明显低于软饮料(累计涨幅24%)、果汁(累计涨幅22%)、瓶装水(累计涨幅19%)。啤酒主流价格带仍处在4-6元向6-10元提升的过程中,大量主流啤酒产品价格甚至低于热销的软饮料产品。2019年我国规模以上啤酒企业平均吨价4159元,低于农夫山泉的果汁产品吨价(4514元)和茶饮料产品吨价(4162元),略高于其功能饮料产品吨价(3493元);2021年啤酒吨价4449元仍低于农夫山泉果汁在2019年时的吨价水平。我国啤酒产品的绝对和相对价格均较低使得消费者对升级和提价的接受度较高、敏感性较弱。

3.2.对比美日,我国啤酒吨价偏低、提升空间明显

国际比较维度看,我国啤酒吨价提升空间较大。我们认为国内啤酒正处于产品结构升级的中前期阶段。中国酒业协会口径下,2021年我国啤酒规模以上企业平均吨价为4449元/吨(包括外资品牌)。而前五家国内上市啤酒企业报表口径的平均吨价仅为3500元附近,与美国约1万元/吨、日本约2万元/吨、百威亚太4999元/吨、喜力亚太7173元/吨的吨价仍有较大差距。

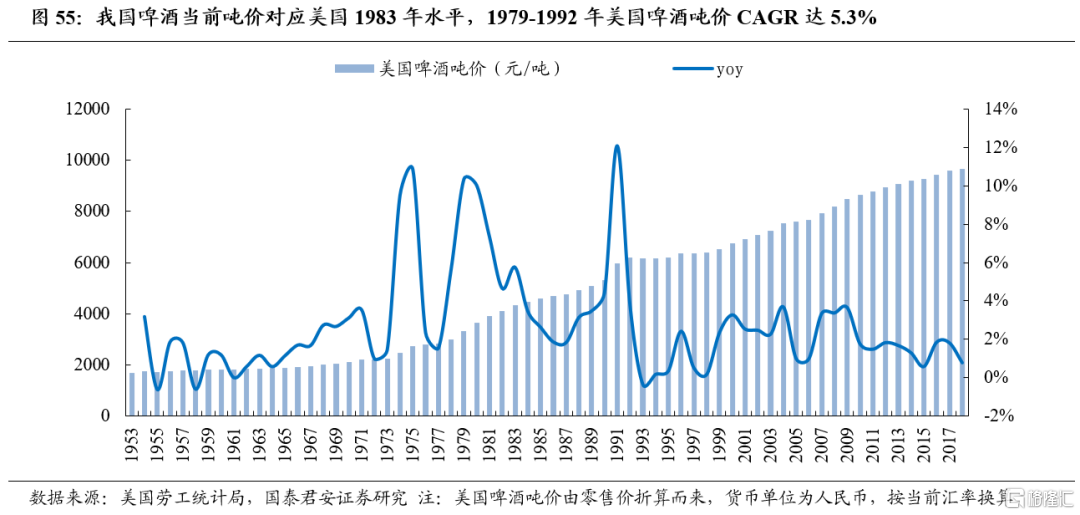

我国啤酒吨价对应美国1983年水平,美国吨价快速提升期持续14年。美国人均啤酒消费量在1980年见顶,而在人均GDP及可支配收入提升、消费升级、行业格局优化背景下,叠加70年代末通胀催化,1979-1992年成为美国啤酒吨价提升最快的一个阶段,在这14年时间里,美国啤酒吨价从折合人民币3000元提升至6185元,增长了106%,年复合增速达5.3%。而我国2021年啤酒吨价大致对应美国1983年的水平,人均GDP大致对应美国1980年的水平,居民人均可支配收入大致对应美国1974年的水平。由此,假如与美国达到同样的经济和收入水平时,我国啤酒吨价或将高于美国。而参照美国1979-1992这一吨价快速提升的发展阶段持续了14年,我国啤酒行业吨价较快提升还有望持续至少10年。

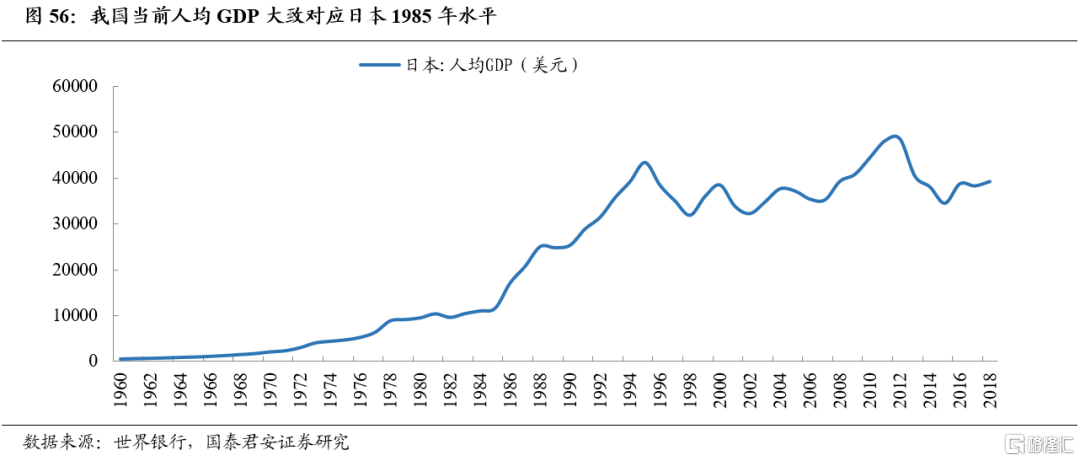

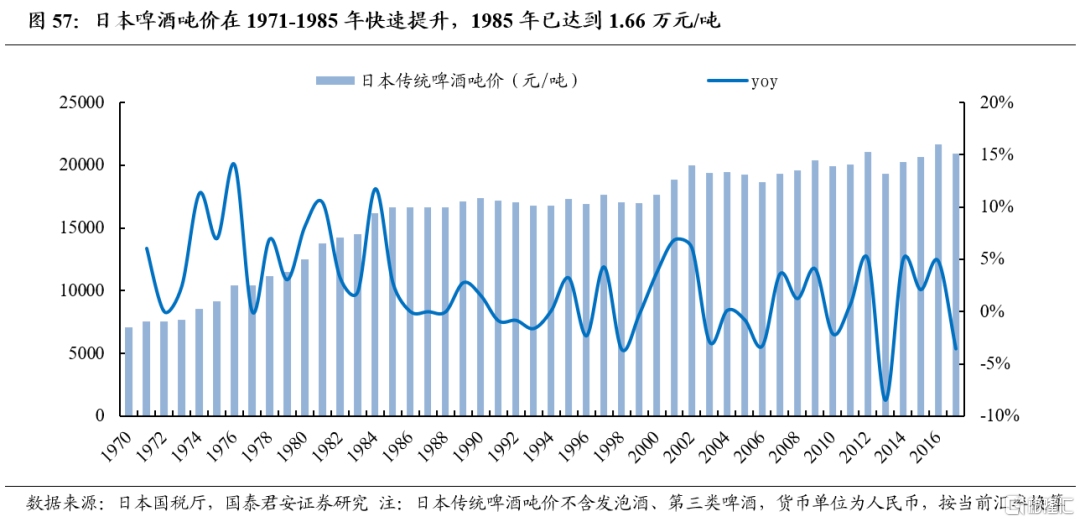

日本啤酒吨价偏高,快速提升期持续15年。日本啤酒的从量酒税税率较高,90年代中期之后酒企为了避税以及迎合通缩环境下的性价比消费趋势,纷纷推出发泡酒、第三类啤酒等低麦芽或无麦芽品类,售价较为低廉,部分替代传统啤酒产品。而传统啤酒的定位则更多面向追求品质、价格敏感性相对低的消费群体,叠加高酒税,吨价相对偏高。从人均GDP水平看,我国当前人均GDP水平大致对应日本1985年水平,而1985年时日本啤酒吨价已达到1.66万元,扣除酒税后的吨价约为1.16万元。日本在1971-1985年期间啤酒吨价实现较快提升,这15年时间里人均GDP由4000美元左右提升至接近1.2万美元,而啤酒吨价折合人民币自7086元提升至1.66万元,增长了134%,年复合增速达到5.85%;扣除酒税后的啤酒吨价从4887元上升至1.16万元,年复合增速达5.95%。日本啤酒吨价的快速提升阶段持续了15年,与美国接近。

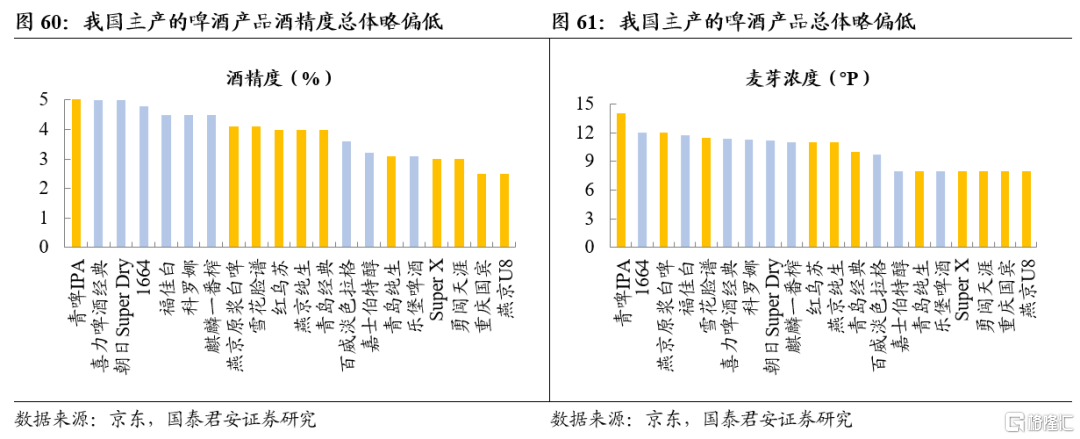

我国主产的啤酒产品总体在酒精度和麦芽度上略偏低。我国主产的啤酒产品和海外原产产品对比来看,我国啤酒产品的酒精度和麦芽浓度上总体而言仍然略偏低,酒精度以2.5-4.0度为主,麦芽浓度以8-11度为主,而海外原产啤酒产品酒精度较多在4.0度以上、麦芽度较多在10度以上。同时,我国越来越多高档产品的酒精度和麦芽度在形成差异化,已不乏高档产品拥有超过海外平均水平的酒精度和麦芽度。我们认为,酒精度和麦芽度的高低不存在绝对衡量标准,且与消费习惯和消费者教育息息相关,但随着消费升级以及需求差异化,消费者对品质、口感、浓度的差异化追求是大势所趋。未来我国啤酒在酒精度、麦芽度上的差异化发展,以及对应的消费者教育,也有望成为吨价追赶美日等海外市场的驱动因素之一。

参考美日,我国啤酒吨价本轮较快提升有望持续至少15年。美日啤酒行业吨价在快速提升期的年复合增速均达到5%-6%,持续时间长达近15年之久。未来随着经济水平、居民人均可支配收入水平提升,以及对啤酒品质和口感的差异化追求,我国啤酒企业吨价有较大提升空间。参考美日,我国啤酒吨价本轮较快提升的阶段有望持续至少15年,而且我国消费分级特征明显、收入和区域分布差异巨大、下沉市场广阔,消费升级的潜力更大、动力更强、持续性有望超过美日。

4. 高端化路径:条条道路通罗马,基因文化显神通

展望几家啤酒公司未来高端化发展路径,将存在较大差异,总结来说,1)华润将以利基市场次高品牌迭代+高地市场进口品牌放量为主要路径;2)青啤将以利基市场中档品牌迭代+包装物革新提价常态化+品类延展为主要路径;3)重啤则将以大单品产品裂变品牌内部升级+高档品牌渠道拓展全国化为主要路径;4)燕京主要以大单品全国化+供给侧改革为主要路径;5)百威则以利基市场不断打造小而美高端品牌丰富矩阵+非即饮渠道升级为主要路径。

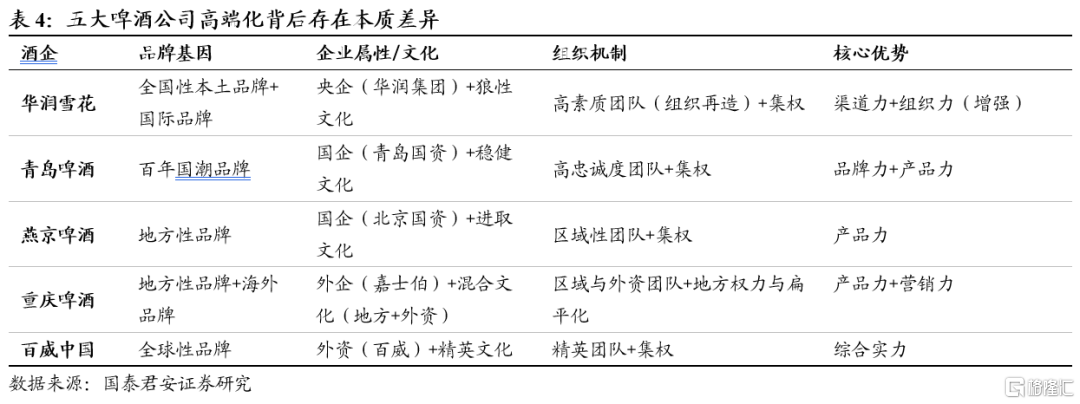

品牌商选择不同的升级路径,我们认为是以下四个内在原因造成的:1)品牌基因:华润雪花以全国性本土品牌为起点,青岛啤酒定位百年国潮品牌,燕京啤酒和重庆啤酒则以地方性品牌崛起、其中重庆啤酒同时开拓了海外品牌,百威是全球性品牌;2)企业文化:华润雪花本质为央企、风格主张狼性文化,青岛啤酒属于青岛国资、倡导稳健文化,燕京啤酒同属北京国资、以进取文化为主流,重庆啤酒外企背景、形成了地方和外资混合文化,百威则同为外资、企业风格上为精英文化;3)组织机制:华润雪花、青岛啤酒、燕京啤酒、百威中国为集权模式,重庆啤酒则是地方权力扁平化,华润雪花团队通过组织选拔的方式素质较高,青岛啤酒为高忠诚度团队,燕京啤酒与重庆啤酒均为区域团队,重庆啤酒兼具外资属性,百威中国与上述几家都不同为精英团队;4)核心优势:华润雪花优势在于渠道力+组织力(变化),青岛啤酒则利用地方属性的品牌力闻名,燕京啤酒和重庆啤酒均通过产品力取胜,百威中国凭借综合实力在行业里立足。

不论何种路径,未来啤酒高端化需比拼综合竞争力。根据Global Data的数据,目前中国啤酒市场高端及超高端类别的CR5达到78%,相对于啤酒整体的集中度更高,头部效应更加明显。这主要是由于布局高端啤酒对企业综合实力要求更高,强大品牌、稳固渠道、持续有效的费用投入乃至资本并购缺一不可。

5. 投资建议

投资建议:供需两端共同驱动之下,我国啤酒高端化升级空间较大、确定性较强,结构及吨价持续提升有望带动盈利明显改善、释放利润,建议增持:青岛啤酒A股及H股、华润啤酒、燕京啤酒、重庆啤酒。

风险提示

1.疫情反复压制需求;

疫情反复可能导致部分啤酒消费场景缺失、压制现饮需求,短期内可能对啤酒销量产生负面影响。

2.原材料成本进一步上涨;

若上游原材料价格进一步上涨,啤酒吨成本上行将对阶段性的毛利率空间形成一定压制。

3.消费习惯转变;

居民消费习惯变迁、替代性酒水品类出现等可能对啤酒行业需求及啤酒公司战略选择、竞争格局产生影响。