本文來自格隆匯專欄:國泰君安證券研究,作者:訾猛 姚世佳 陳力宇

核心結論

導讀:我國啤酒行業高端化趨勢受供需共同驅動,未來升級空間較大、確定性和持續性較強,啤酒企業噸價處於加速提升前期。

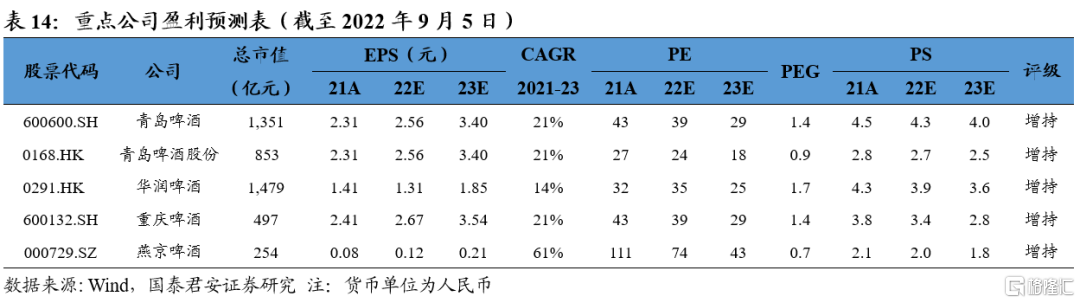

投資建議:供需兩端共同驅動之下,我國啤酒結構升級空間較大、確定性較強,噸價持續提升有望帶動盈利明顯改善和利潤持續釋放,建議增持:青島啤酒A股及H股、燕京啤酒、華潤啤酒、重慶啤酒。

啤酒高端化新階段,持續升級空間大。2019年啤酒高端化進入新階段,結構升級帶動噸價加速提升、競爭格局穩態帶來費率收縮將成為收入和利潤增長的核心驅動。需求端呈現多元化趨勢,價格帶上移,6元以下產品銷量下滑,6-9元價格帶穩健增長,10元以上國產品牌崛起、國際品牌並駕齊驅,超高端產品勢頭強勁。區別於2019年之前,升級方式上1)區域轉向高地市場同步升級,2)產品轉向品牌組合、裂變,3)渠道轉向非即飲渠道快速升級。當前我國主流啤酒價格持平甚至低於熱銷軟飲料,其絕對和相對價格較低使得消費者對升級和提價的敏感性較弱;國際上,美日啤酒噸價在快速提升期年複合增速5%-6%持續15年之久。我們認為,我國啤酒仍處噸價加速提升前期,未來隨着居民收入提升以及啤酒品質口感差異化需求湧現,我國啤酒噸價有較大提升空間,持續性有望超美日。

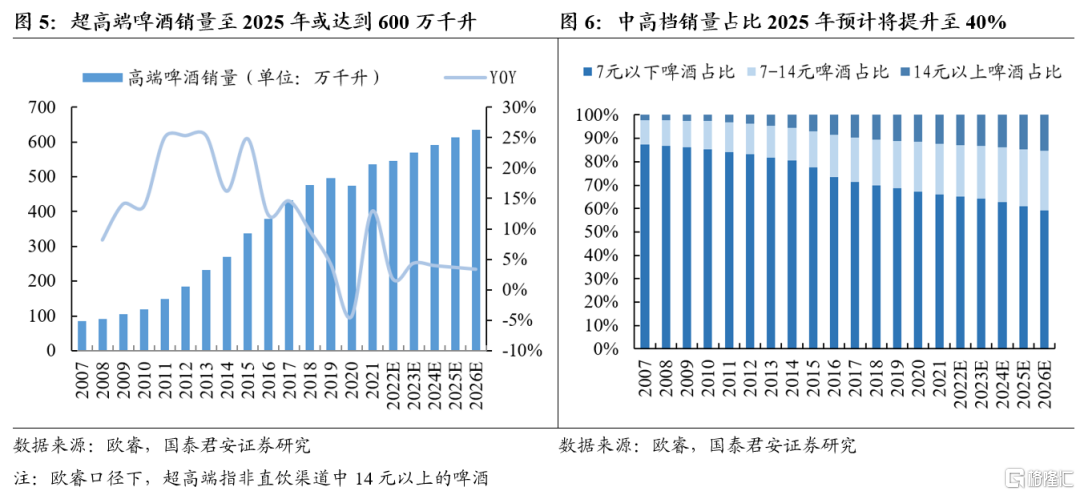

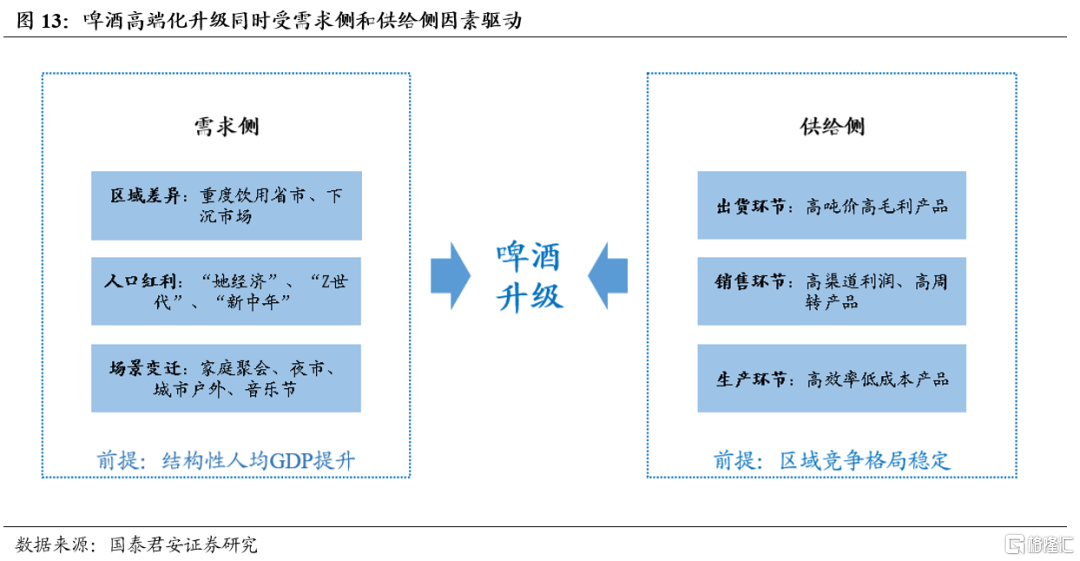

人貨場新趨勢,供需兩側共同驅動高端化。類似海外市場,人均GDP達1萬美元后將呈現場景、客羣、產品多樣化趨勢。而區別於海外市場,中國具有很強的區域特性和場景差異,我們認為未來我國啤酒高端化核心驅動將是:1)需求端:區域市場擴容(重飲區域、下沉市場)、細分羣體紅利(“她經濟”“Z世代”“新中年”)、飲用場景變遷(家庭、户外、夜市等非即飲);2)供給端:對高毛利、高渠道利潤率、高週轉且具有一定規模效應的產品的追逐。綜合供需兩側驅動因素,我們認為未來中國啤酒高端化升級空間較大、確定性較強。根據歐睿數據,預計至2025年中高檔以上(7元以上)銷量佔比將從2021年34%提升至40%。我們預計至2024年,青啤、華潤、重啤、燕京中檔及以上銷量佔比有望顯著提升。

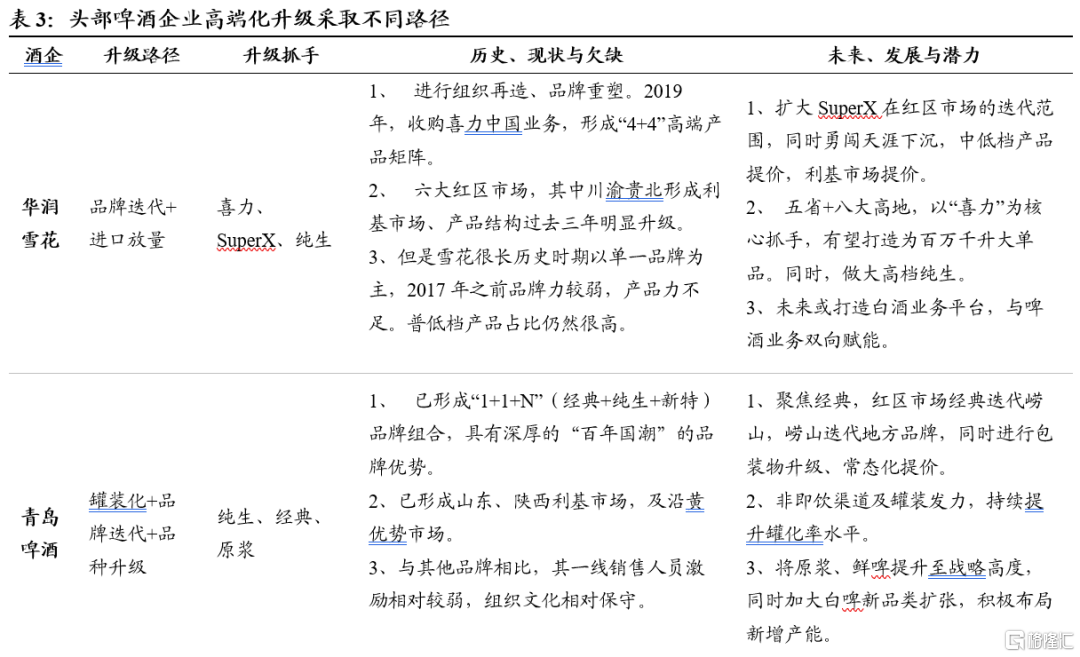

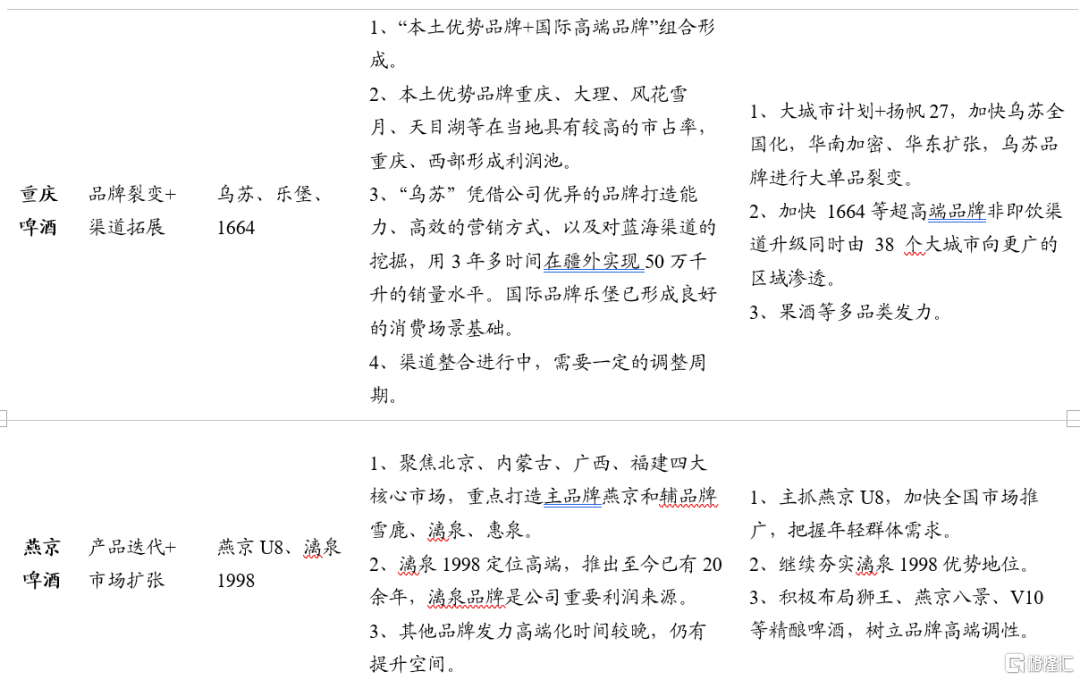

條條道路通羅馬,組織渠道產品各顯神通。各家啤酒公司基於品牌基因與生存優勢的差異,選擇不同的升級路徑,1)青啤將以利基市場中檔以上迭代+非即飲擴張+包裝物升級+品類延展為主;1)華潤將以利基市場次高品牌迭代+高地市場進口品牌放量+非即飲升級為主;3)重啤則以大單品產品裂變品牌內部升級+渠道拓展為主;4)燕京主要為產品迭代升級和大單品全國化。

風險提示:疫情反覆;成本波動;消費習慣轉變。

1. 高端化覆盤:邁入新階段,盈利改善可期

1.1. 高端化新階段,利潤率持續改善

中國啤酒行業從量價齊升階段進入產品結構升級階段。2013年是啤酒行業從總量到結構的分水嶺。2013年之前啤酒行業量價齊升、以量增驅動為核心,各公司銷量份額競爭激烈;2013年行業產銷量見頂、之後逐步下滑,各公司逐步調整競爭重心,開始推進產能優化、效率提升,區域割據格局漸成;2019年起行業進入以結構升級、噸價提升為核心驅動的發展階段。為更清晰把握啤酒升級脈絡和所處階段,我們覆盤了中國啤酒行業升級的歷程,分為以下三個階段:

階段一(2013年以前):人均GDP提升至5000美金以下(2012年),需求端量、價齊升,2010-2013年啤酒上市公司噸價複合增速3.6%(上市公司包括華潤、青啤、重啤、燕啤、珠啤、惠泉,剔除百威中國)。該階段以大眾消費為主,6元以下價格帶產品佔據主導。但由於供給端產能利用率低、競爭格局差,噸價提升無法實現利潤轉化。

階段二(2013-2018年):人均GDP提升至5000-10000美金,需求端銷量見頂,行業銷量下滑,噸價繼續提升,2013-2018噸價複合增速3.0%(剔除百威中國)。由大眾消費逐漸轉向品牌消費,6-8元價格帶產品佔比提升,青島經典、勇闖天涯、樂堡等品牌深入人心。供給端,地方割據的競爭格局逐步成型,2015年華潤、重啤進行資產重組,2016年行業噸利增速迎來向上拐點,得益於行業性供給側改革,產能利用率提升、費效比提升、管理效率精進,2016年之後行業整體毛利率提升,銷售費用率及管理費用率下降,行業平均核心淨利率2016-2019年提升了1.51bps。

階段三(2019年-至今):人均GDP突破10000美金,需求端量下滑,2019-2021年噸價提升加速,複合增長4.8%(剔除百威中國)。品牌消費與品質消費並存,6元以下產品銷量下滑,6-9元價格帶穩健增長,各價格帶產品在此期間均不同幅度提價,9-10元以上產品:如百威、喜力、1664等國際品牌快速增長,以烏蘇、U8為代表的國產品牌迅速崛起,白啤、果啤等新品類,原漿、鮮啤、精釀等產品亦於1Q22之後呈現爆發式增長。供給側改革進入中後期,整體競爭格局穩態,利潤率改善將更多來自於結構升級帶來的毛利率提升以及費率穩定/收縮。個別供給側改革進度相對滯後的公司,仍將享受產能利用率、管理效率優化帶來的利潤彈性。

1.2. 中國特色升級路,噸價提升空間大

區別於海外發達市場,中國的高端化升級具有很強的區域特性和場景差異。背後體現的是中國特色的 1)區域性壟斷優勢及渠道壁壘,2)結構性人均GDP提升潛力。

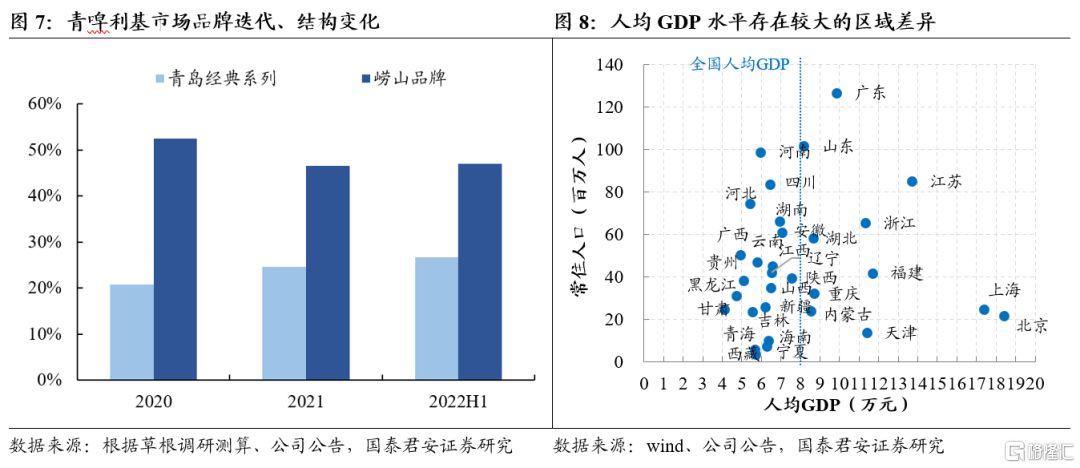

場景差異上,截至2021年中國整體啤酒銷量即飲、非即飲佔比50%/50%(海外平均30%/70%),而即飲場景具有很強的渠道壁壘,一旦形成區域壟斷優勢,以渠道力為主導的結構升級水到渠成。2020-1H22以來,三大品牌在各自利基市場的升級明顯加速。以山東為例(青啤~70%市佔),青島經典(8-10元)具有良好的品牌認知度和接受度,2020年之後對嶗山(6元以下)替代效應明顯加速;四川市場(華潤~65%市佔),SuperX(8-10元)一經推出四川市場就形成了良好的動銷,成功迭代一部分勇闖天涯(6-8元)需求量。未來,利基市場迭代仍有較大提升空間(青島經典佔比2020/2021/1H22分別為21/25/27%)。

區域特性上,中國消費力(人均GDP)分佈不均,消費意願(啤酒重度飲用習慣)差異,使得全國各個省區間,及省區內上線、下沉市場,均表現出明顯的升級差異,福建、廣東、浙江對高檔及超高端啤酒(10元以上)的升級需求最明顯。而山東、四川、重慶對中檔酒需求更加穩健(8-10元)。同時部分下沉市場對啤酒升級需求相較於高線級城市更為強勁,更強的信息傳播技術加速了品牌及品質消費意識的滲透及下沉。

結論:基於對中國人口結構、地理地貌特點的判斷,在供需兩側的驅動下,我們認為未來中國市場的高端化升級空間及概率都很大。根據歐睿數據,預計至2025年中高檔以上(7元以上)銷量佔比從2021年34%提升至~40%,其中超高檔(14元以上)銷量或將達到600萬千升。而7元以下價格帶產品佔比從66%收縮至60%。

區別於2019年之前(人均GDP10000美金),啤酒高端化呈現出場景、客羣、品類、品牌、產品的多樣化趨勢。升級方式將出現以下改變:

1)區域維度,將從利基市場升級轉向高地市場同步升級,

2)產品維度,從大單品孵化轉向品牌組合+大單品裂變,

3)渠道維度,即飲渠道升級為主轉向非即飲渠道快速升級。

一方面,我們認為這對產品組合、運營能力的挑戰增加,另一方面,正因如此,我們認為2016年以前中低檔市場激烈的競爭態勢不會在高端賽道重演。品牌運營、組織能力的作用將愈加凸顯,產品力、渠道力缺一不可,凡有能力順應以上趨勢並有效執行的玩家,將有更大的概率勝出。具體到各家公司,我們認為主要方式將體現為:

1)青啤:利基市場中檔以上迭代(品牌間升級)+提價常態化+高地市場新特產品突圍+非即飲渠道擴張升級(罐化率提升);

2)華潤:利基市場次高升級或提價(品牌間升級)+高地市場國際品牌突圍+非即飲渠道產品結構升級;

3)重啤:大單品裂變(品牌內部升級)+非即飲渠道擴張升級;

4)燕京:大單品全國化.

各家品牌商從做厚蛋糕為主——利基市場提價、主流以上產品結構升級轉向同時做大蛋糕為生——高地市場擴張、次高以上升級迭代及品類多元化升級,前者為後者提供了較好的生存演化條件,促使部分品牌利潤率擴大。我們預計從2021年到2024年,青啤、華潤、重啤、燕京中檔及以上(6元以上)銷量佔比有望分別從50.6%/48.5%/81.7%/36.2%提升至64.1%/58.3%/86.6%/49.3%。

2. 高端化驅動:供需兩側驅動,人貨場新趨勢

2.1. 需求側:人口因素為主,提價仍有空間

2.1.1.區域市場擴容

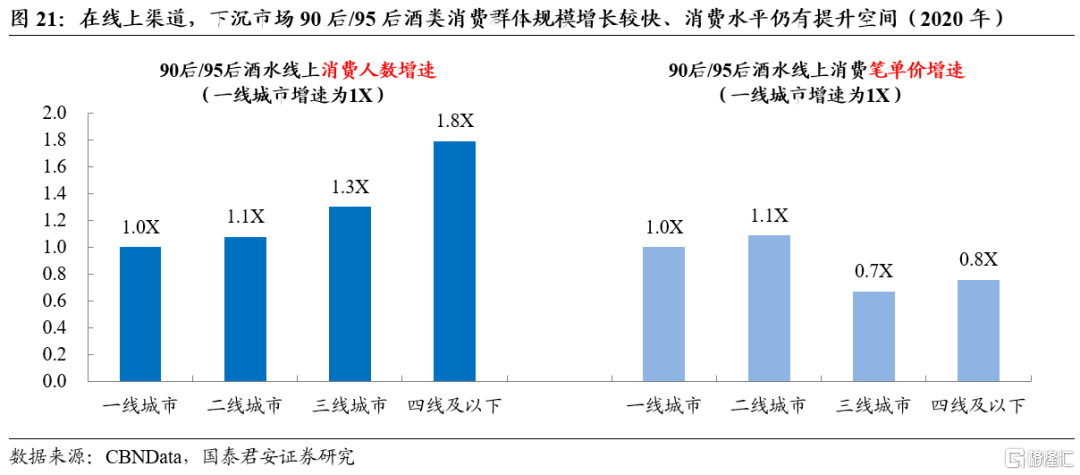

1)下沉市場廣闊,支撐酒水消費快增。較大的人口基數和較廣的市場分佈導致了我國消費領域出現明顯的分層情況。以人口數和人均GDP為劃分依據,截至2021年我國仍有約2/3的省市人均GDP未能達到全國平均水平,其中不乏河北、河南、四川等人口大省,消費品下沉空間廣闊。我們根據收入水平對國內居民消費進行劃分,可以看到目前仍有超4億人收入水平較低,尚處在大眾消費品時代,對於這部分居民來説,收入提升帶來的邊際消費傾向更大,疊加“小鎮青年”羣體的崛起,整個下沉市場對於各類消費品的接受程度和購買意願不斷提升。根據第一財經發布的《2020年輕人羣酒水消費洞察報吿》,單就線上渠道而言,我國三四線及以下城市年輕羣體中選擇酒水消費的人數增長迅猛,遠高於高線城市。儘管低線城市年輕人單筆消費價格增速偏低,但考慮到其人口基數大,隨着收入水平提升消費能力有望增強,從而支撐酒水品牌在下沉市場的升級。

2)飲食習慣多元,飲酒大省為核。我國幅員遼闊,地區之間飲食習慣差異大,食品飲料行業的發展呈現結構化特徵,酒類消費也是如此。根據中國疾病預防控制中心發佈的文章,我國各省市居民飲酒偏好程度相差較大,男性喜愛飲酒的人羣集中在內蒙、貴州、西藏、海南及沿海省市,日均酒精攝入量超過20克;女性喜愛飲酒的人羣集中在貴州、西藏、四川、內蒙等地,日均酒精攝入量超過4克。因此從消費者的天然屬性來看,內蒙、山東、貴州、四川等地酒類消耗量大,能夠為行業提供足夠的需求量支撐,是啤酒企業發展的重點區域。考慮到啤酒企業在本世紀初期已完成一輪全國化佈局,各自建立並鞏固了核心市場,我們認為其中啤酒消費大省的下沉市場有望成為未來增長的重要區域。

2.1.2. 細分羣體崛起

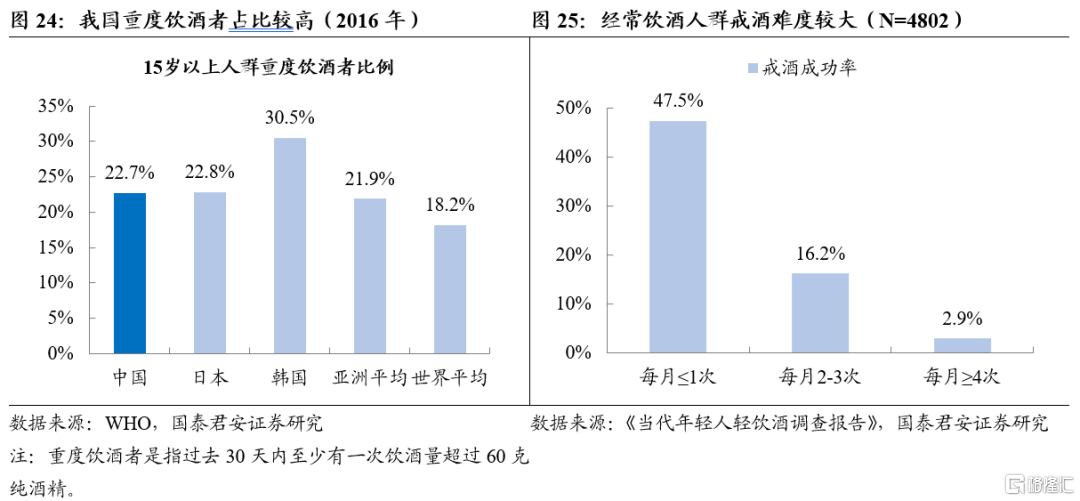

1)啤酒重度飲用羣體需求穩定。由於酒精產品成癮性強,消費者容易形成持久的消費習慣,為相關產業提供了穩定的市場。根據世衞組織發佈的《全球酒精與健康報吿》,截至2016年中國15歲以上羣體重度飲酒率達22.7%,也即是超過20%的15歲以上人羣曾在30天內一次性引用了大量酒水(摺合純酒精60克以上),這一比例與日本基本持平,高於亞洲和全球平均水平。2016年我國15歲以上人口數約為11.60億人,對應重度飲酒羣體規模達2.63億人,支撐起龐大的消費市場。網易數讀針對4802人的調查結果顯示,消費者一旦養成飲酒習慣就很難再次戒酒,每月飲酒2-3次戒酒成功率不足20%,每月飲酒4次及以上戒酒成功率更是低達2.9%。由此可見,我國有龐大且數量較為穩定的飲酒羣體,這對啤酒行業而言是重要的需求支撐,為行業發展提供了較強確定性。

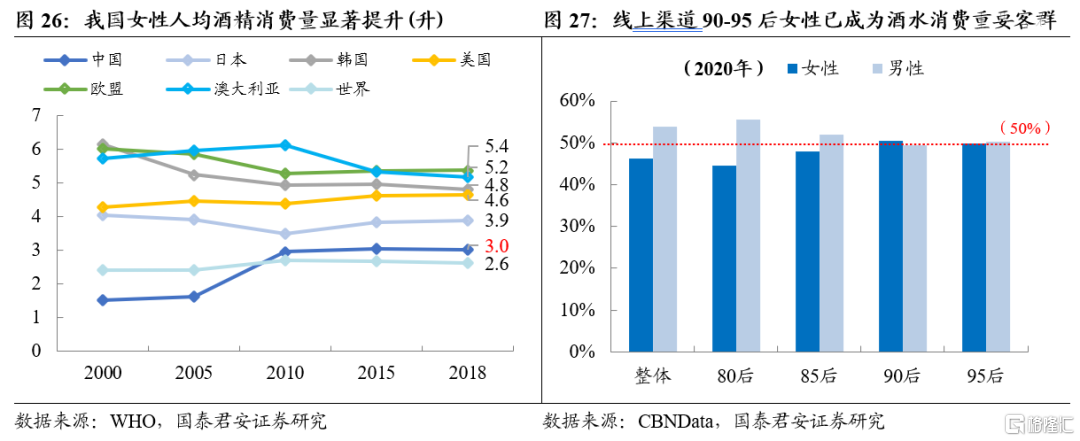

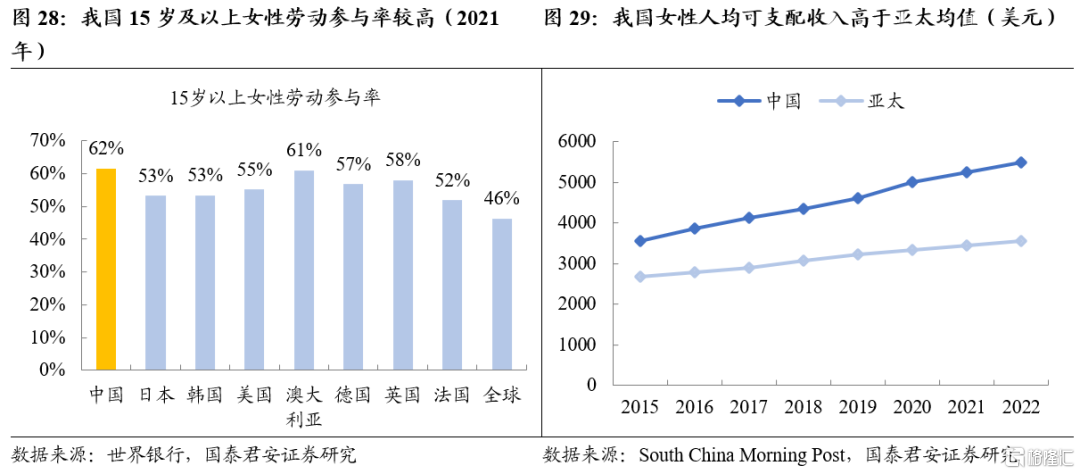

2)女性飲酒需求攀升,貢獻增量市場。據WHO統計,2010年以來我國女性人均酒精消費量顯著提升,已超過全球平均水平,與海外主要國家相比還有差距,女性羣體的飲酒需求尚未被完全發掘。根據第一財經的數據,線上渠道我國女性飲酒比例整體低於男性,然而分年齡段來看90後和95後女性飲酒比例已基本追平甚至超過男性,表明年輕女性羣體的飲酒習慣發生了較大轉變。我們認為推動女性飲酒習慣形成的主要因素是就業與收入。與其他國家及全球水平相比,我國15歲以上女性勞動參與率較高,2021年為62%,高於發達國家,遠高於世界平均值。與此同時我國女性羣體收入水平也在不斷提升,人居可支配收入顯著高於亞太地區均值,且收入差距仍在拉大。女性參與工作不僅為其提供了消費的收入來源,同時也催生了一定的社交需求,從而產生飲酒的需要。隨着代際更替的持續進行,90年以後出生的女性將逐步成為社會主力消費人羣,飲酒量或將進一步增長,為啤酒行業創造增量機會。

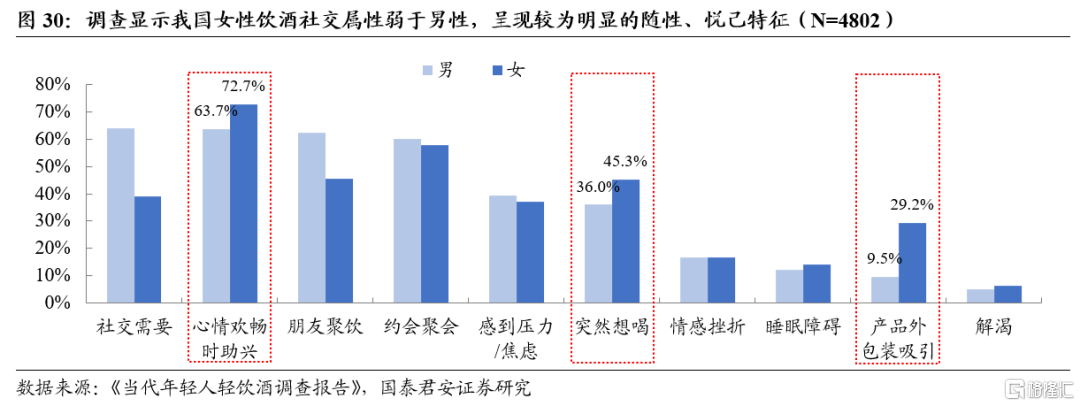

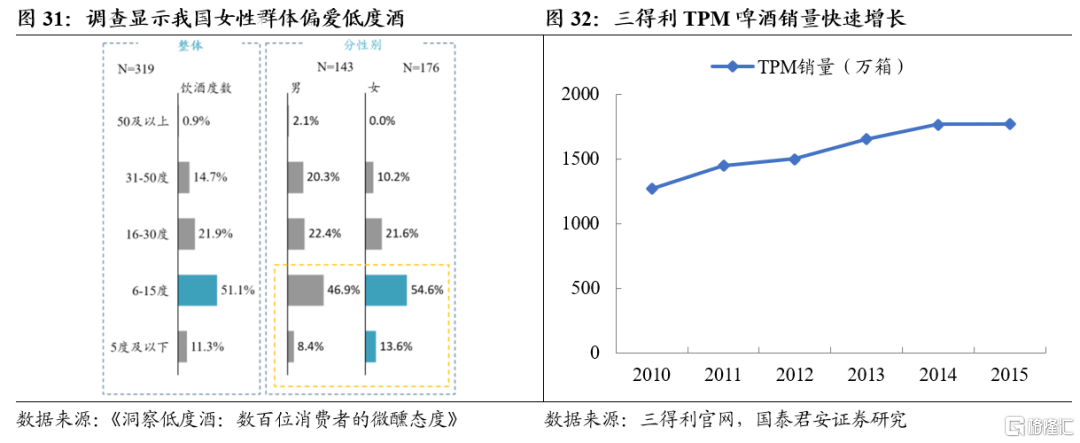

消費者認知提升,推動酒企差異化創新。新生代女性消費者通常受教育水平較高,對產品有一定的認知,同時具備比較強的消費能力,願意為自己的需求買單。根據網易數讀2021年4月發佈的報吿,在受調查的4800餘人中,男女飲酒需求存在較大差異,整體來看男性飲酒社交屬性更強,包括應酬、聚會等在內的聚飲場景較多,相比之下女性飲酒更注重悦己。眾為分眾消費研究院2021年的調查結果顯示,被調查人羣中女性飲酒以中低度酒為主,6-15度酒水消費佔比超過50%,顯著高於男性羣體,而啤酒正是其中重要的品類。由於女性羣體更容易感知到產品口味、成分、外包裝等細節的不同,其飲酒場景細化為佐餐、睡前、獨飲等,這也意味着酒企需要較高的差異化水平以使得自身脱穎而出,產品多樣化勢在必行。此外,女性羣體本身較為注重身材管理,對健康元素的接受度高,同時也樂於嘗新和分享,因此高品質、健康化或將成為女性啤酒賽道的下一個升級點。以日本為例,面對本國持續收縮的啤酒消費市場,2003年三得利推出The Premium Malt's系列高端啤酒,TPM採用天然水和高端原料釀製,口感芳香醇厚,贏得了女性高消費羣體的青睞,2008銷量超過Yebisu成為日本第一大高端啤酒品牌,2020年銷量高達1726萬箱,較2006年的550萬箱增長超200%,高端市場份額保持在50%左右的高位,穩居日本高端啤酒第一。與日本的情況類似,目前中國啤酒市場規模也已進入下行期,高端化勢在必行,酒企需要把握女性市場機會,通過較強的創新能力構建細分品類優勢,從而構建新的增長點。

2.1.3.飲酒場景演化

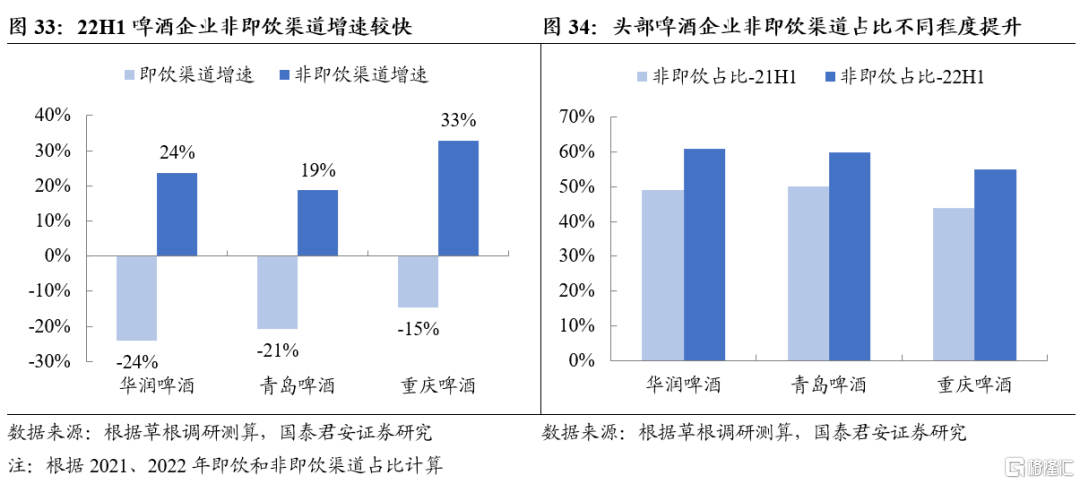

渠道演化引導場景變遷,催生非即飲需求。長期以來即飲渠道都是我國啤酒消費的重要場景,消費者習慣了在飯店、酒吧等線下場所飲酒。隨着零售新業態的發展,超市賣場、電商、便利店等逐漸進入人們的生活,承接了一部分啤酒銷售。渠道變遷推動啤酒非即飲市場不斷壯大,2022H1華潤、青啤、重啤非即飲渠道增速較快,佔比同比顯著提升約10pct。以華潤為例,目前公司次高端產品仍主要在即飲渠道銷售,非即飲渠道鋪貨率仍然較低,這也意味着非即飲渠道的產品升級空間較大。與此同時,在疫情等外部因素的影響下,我國消費者的飲酒習慣也在發生變化,除傳統的酒吧、燒烤等餐飲渠道外,部分酒類消費開始轉移到家庭,疊加音樂節、露營等新場景的興起,非即飲渠道的重要性日漸提升。在獨飲、居家、露營、聚會等非即飲場景下,消費者飲酒目的整體由悦人轉向悦己,更願意喝好酒,因此對高端啤酒的接受度較高,啤酒企業也紛紛錨定目標場景推出新品,有望將其打造為啤酒升級的重要渠道。

2.2.供給側:品牌渠道廠商三方共振

2.2.1.品牌端:結構調整拔高噸價,毛利率向上

高端噸價優勢明顯,有力拔高毛利率。對品牌方而言,高端化意味着更高的產品溢價。以頭部啤酒企業華潤、青啤、重啤和燕啤為例,2021年四家公司啤酒平均噸價分別為3020元/千升、3742元/千升、4605元/千升、3090元/千升,其中高端線產品價格明顯高於平均水平,華潤旗下的喜力系列、重啤旗下的1664系列等儘管銷量佔比僅為個位數,但噸價超過10000元,對公司整體價格的拉動作用明顯。較高的產品價格意味着更高的銷售收入和更大的毛利空間,以上四家公司高端線產品毛利率顯著高於整體水平,而銷量佔比還有較大的提升空間,因此啤酒企業的產品結構調整有望推動噸價繼續上漲,創造更大的毛利,是啤酒企業產品升級的重要動力。

2.2.2.渠道端:利潤增厚,終端迭代積極

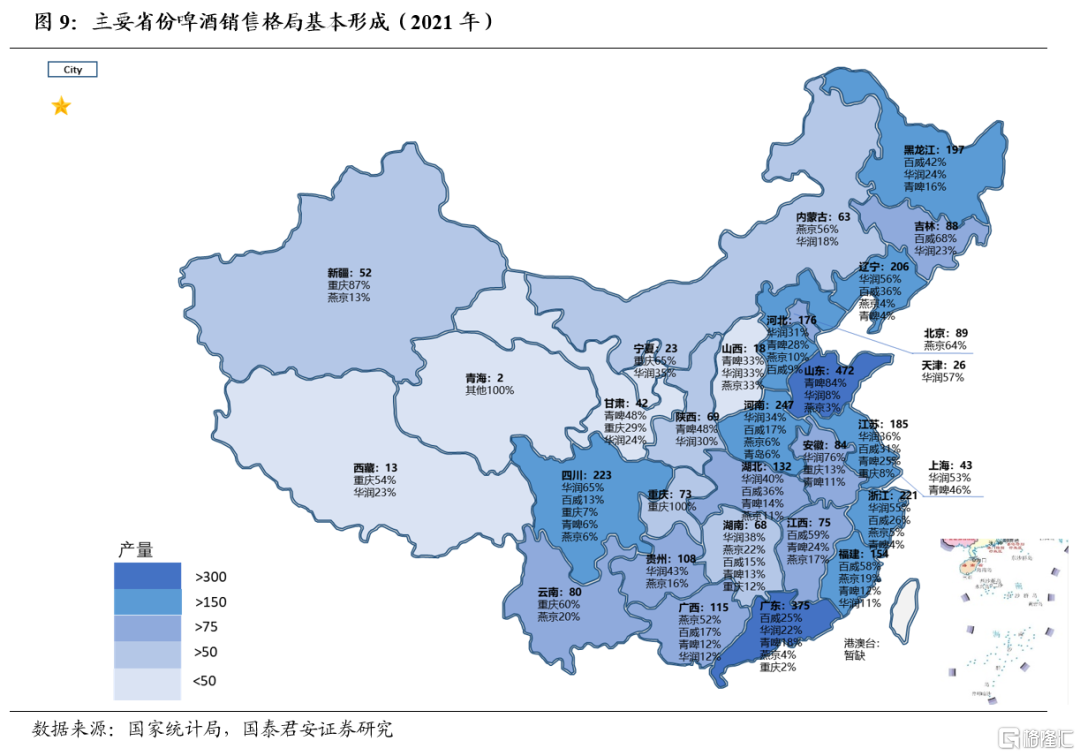

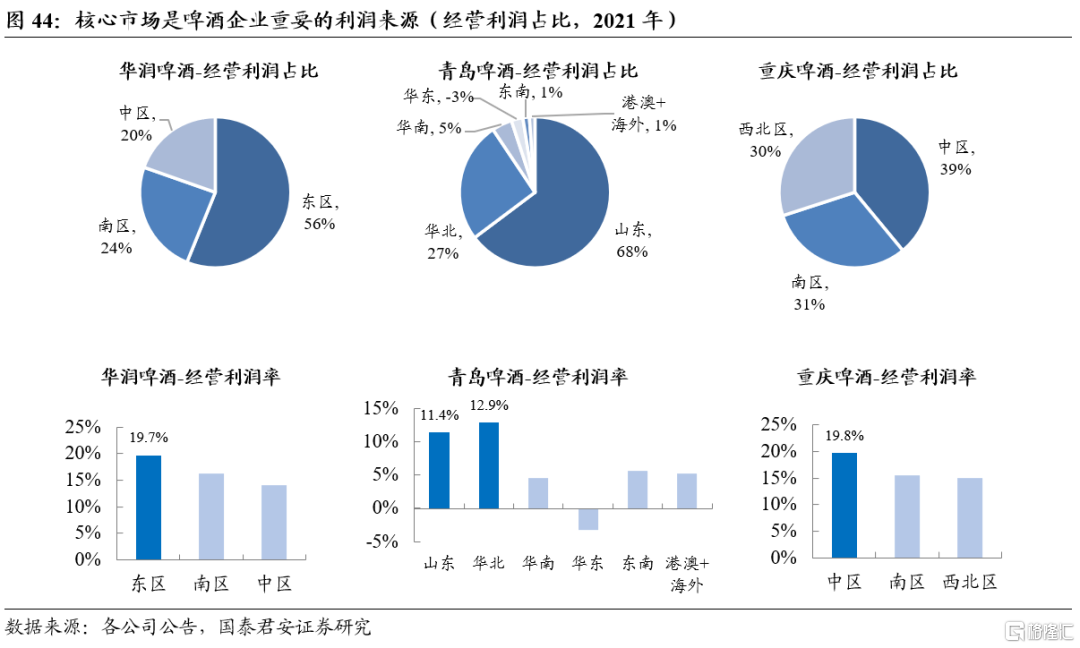

競爭格局漸趨平穩,區域升級易獲渠道擁護。我國啤酒行業跑馬圈地的時代已經過去,企業競爭轉向聚焦策略,國內市場呈現五霸割據的局面,頭部酒企華潤雪花、青島啤酒、百威英博、燕京啤酒、嘉士伯已將主要市場瓜分完畢。由於這些省市啤酒市場格局往往較為集中,頭部企業佔絕主要份額,因此在與渠道的合作中具備較強的議價能力,呈現一定的“賣方市場”特質,為其高端化奠定了市場基礎。對於渠道而言,當地強勢品牌的產品動銷快,產品升級能帶來更為豐厚的渠道利潤,渠道有意願推廣單價更高、利潤更足的高端產品,由此在品牌和渠道之間形成正循環。根據我們的調研結果,在山東市場,青啤高端啤酒青島純生不僅售價更高,而且銷售環節經銷商和終端的總和毛利率明顯高於中低端啤酒嶗山,相差5-10%。因此整體來看,啤酒渠道和終端銷售高端產品能夠同時享受到更高的噸價和毛利率,對銷售利潤構成雙重利好。

2.2.3.生產端:推罐啤、去產能,降本增效正當時

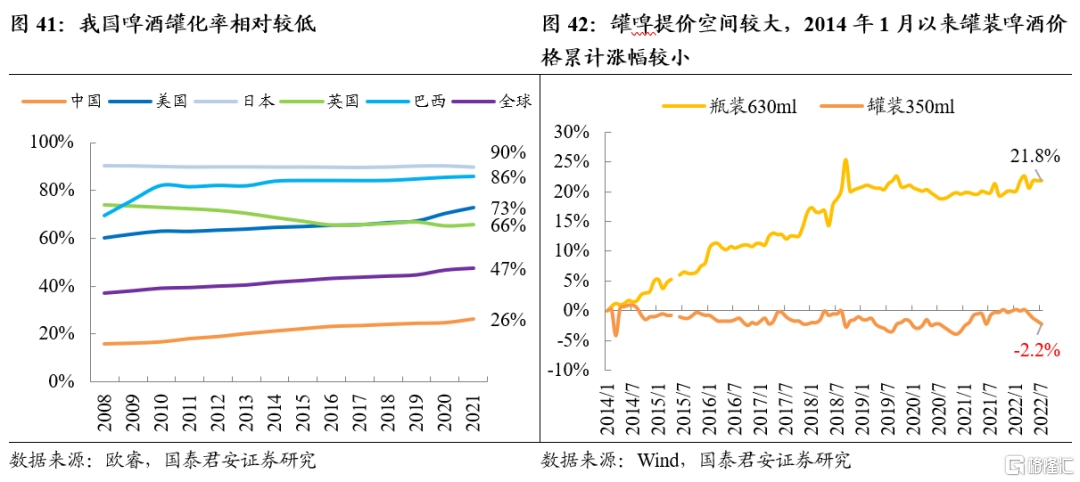

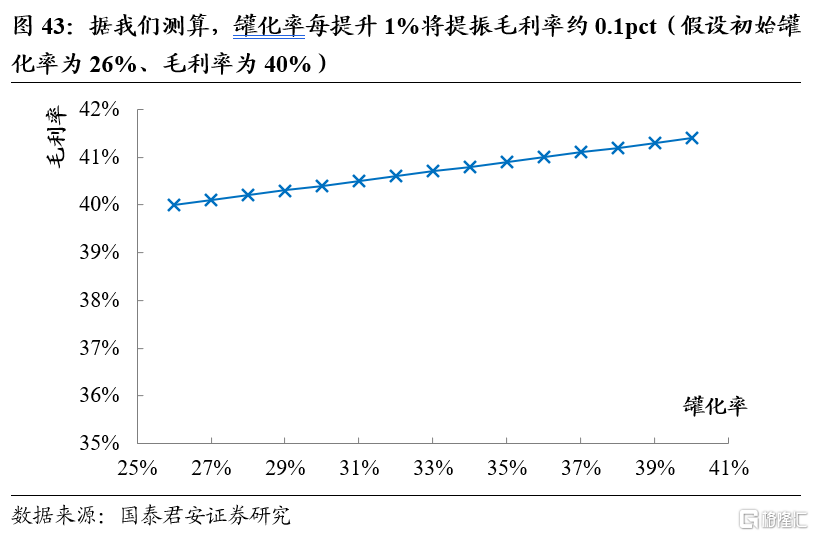

1)提高罐裝佔比。與其他國家相比我國啤酒罐化率水平較低,2021年僅為26%,低於全球47%的平均值,遠低於美日等國。我們認為提升產品的罐裝率對啤酒企業而言有兩大好處:一方面,啤酒瓶裝和罐裝價格存在分化,以2014年1月為基期,截至2022年7月瓶裝啤酒和罐裝啤酒價格分別累計+21.8%、-2.2%,罐啤價格甚至出現了下滑。考慮到非即飲渠道中罐啤售價相對偏低,疊加近年來啤酒企業針對該類產品進行的迭代升級,罐裝啤酒仍有較大的高端化空間。另一方面,由於啤酒產品成本結構較為特殊,鋁罐、玻瓶、紙箱等包材成本佔比接近50%,其中玻瓶產品在搬運、回瓶等環節有額外的成本,導致相同條件下罐裝啤酒毛利率比瓶裝啤酒高出近10%,據我們測算,當前廠商生產的罐化率每提升1%,毛利率有望提高約0.1pct。因此,提高啤酒罐裝佔比具有升級提價和控制成本的雙重作用,同時外包裝創新也是企業實現差異化的重要路徑。

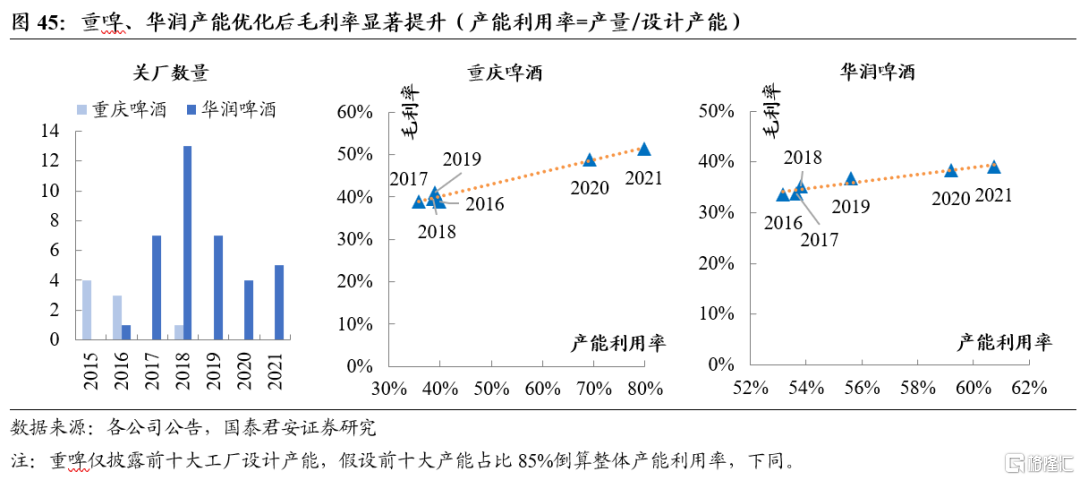

2)優化產能佈局。隨着啤酒行業擴張高點過去,區域格局逐步穩定,各大企業紛紛建立起各自的優勢市場,成為公司利潤的核心來源。與此同時,產能過剩問題凸顯,對企業而言淘汰弱勢地區的低效產能不失為一種高效的降本措施。近年來重啤、華潤等頭部公司通過關停工廠的方式改善產能和成本結構,二者產能利用率顯著提升,帶動毛利改善,產能利用率和毛利率之間線性關係明顯。目前來看,與重啤相比本土其他啤酒企業產能利用率仍然較低,整體毛利率仍有改善空間,後續產能優化舉措持續推進有望幫助其加強成本和費用控制,提高生產和經營效率,進一步夯實核心區域利潤。

3.高端化展望:我國啤酒噸價處於加速提升前期

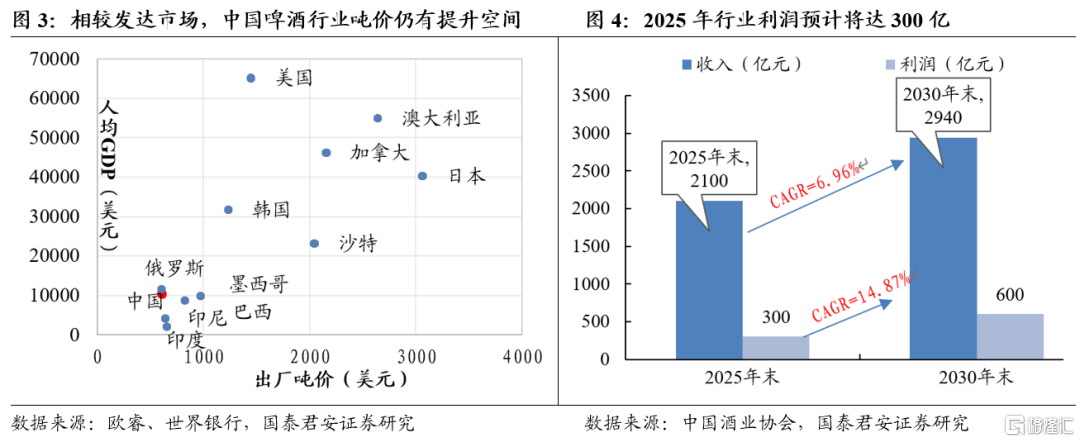

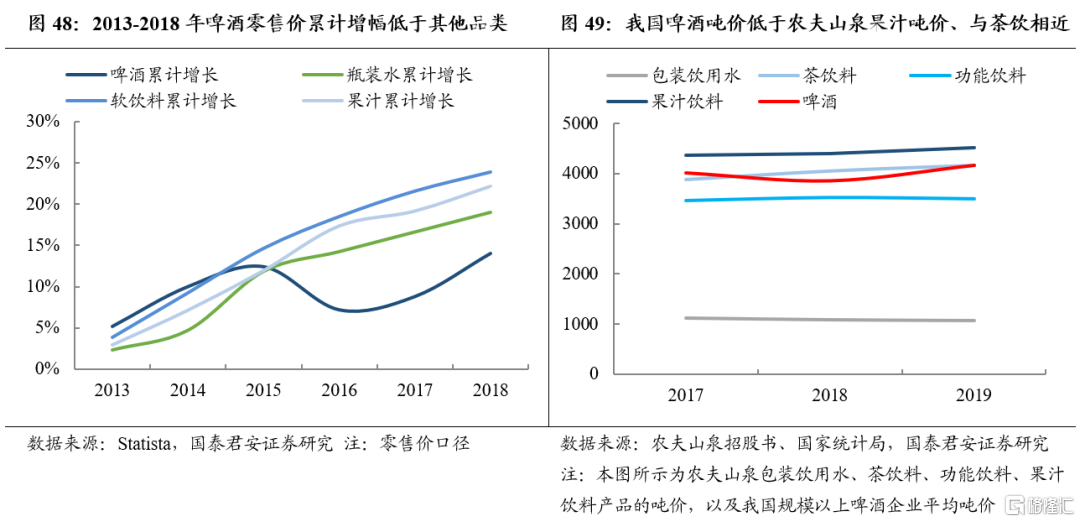

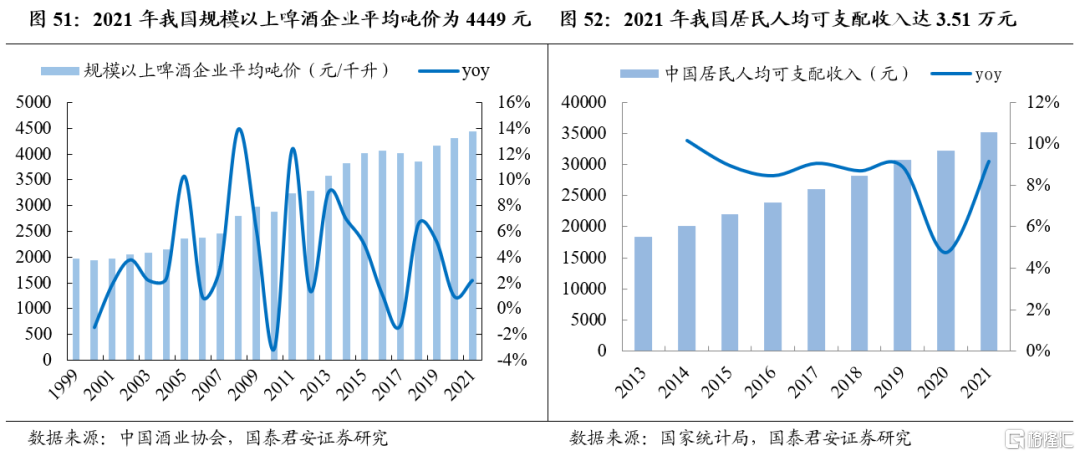

我國啤酒噸價提升階段仍處前期,持續提升空間大。品類比較看,我國大量主流啤酒價格甚至低於熱銷軟飲料。我國規模以上啤酒企業2021年平均噸價為4449元,尚低於2019年農夫山泉的果汁產品噸價(4514元),與其茶飲和功能飲料噸價差距不大。我國啤酒產品的絕對和相對價格較低使得消費者對升級和提價的接受度較高、敏感性較弱。國際比較看,美日啤酒噸價在快速提升期年複合增速達5%-6%,持續長達15年之久,未來隨經濟和收入水平提升,及對啤酒品質和口感的差異化追求,我國啤酒噸價有較大提升空間、持續性有望超美日。

3.1.對比軟飲和瓶裝水,啤酒消費升級起步較晚

啤酒價格提升時點滯後於飲料品類。2012年以來,在消費升級大趨勢下,我國軟飲料、果汁、瓶裝水等品類紛紛進入價格提升期。而我國啤酒行業由於此前長期以銷量份額、渠道佔有為核心競爭要素,價格競爭較為激烈,2013年行業銷量見頂、轉入存量競爭之後,上述趨勢仍有慣性延續,因此啤酒行業在消費升級浪潮中相對滯後於其他品類。2018年,啤酒行業因當時原材料成本上漲掀起了行業性提價,價格對行業增長的驅動力開始顯現,以此為契機,啤酒行業逐步形成以價格驅動增長的共識,但直接提價的持續性較弱,因此產品結構升級、高端化逐步開始成為行業共同的發展路徑。由於需求升級客觀存在,啤酒廠商在競爭策略上從量向價的調整符合了消費者對產品品質的追求,因此結構升級推動較為順利、速度較快。而過去競爭對價格的壓制則為當下及未來啤酒行業升級提供了更廣闊的空間。根據Statista的數據,2012-2018年,我國啤酒零售價累計漲幅約14%,明顯低於軟飲料(累計漲幅24%)、果汁(累計漲幅22%)、瓶裝水(累計漲幅19%)。啤酒主流價格帶仍處在4-6元向6-10元提升的過程中,大量主流啤酒產品價格甚至低於熱銷的軟飲料產品。2019年我國規模以上啤酒企業平均噸價4159元,低於農夫山泉的果汁產品噸價(4514元)和茶飲料產品噸價(4162元),略高於其功能飲料產品噸價(3493元);2021年啤酒噸價4449元仍低於農夫山泉果汁在2019年時的噸價水平。我國啤酒產品的絕對和相對價格均較低使得消費者對升級和提價的接受度較高、敏感性較弱。

3.2.對比美日,我國啤酒噸價偏低、提升空間明顯

國際比較維度看,我國啤酒噸價提升空間較大。我們認為國內啤酒正處於產品結構升級的中前期階段。中國酒業協會口徑下,2021年我國啤酒規模以上企業平均噸價為4449元/噸(包括外資品牌)。而前五家國內上市啤酒企業報表口徑的平均噸價僅為3500元附近,與美國約1萬元/噸、日本約2萬元/噸、百威亞太4999元/噸、喜力亞太7173元/噸的噸價仍有較大差距。

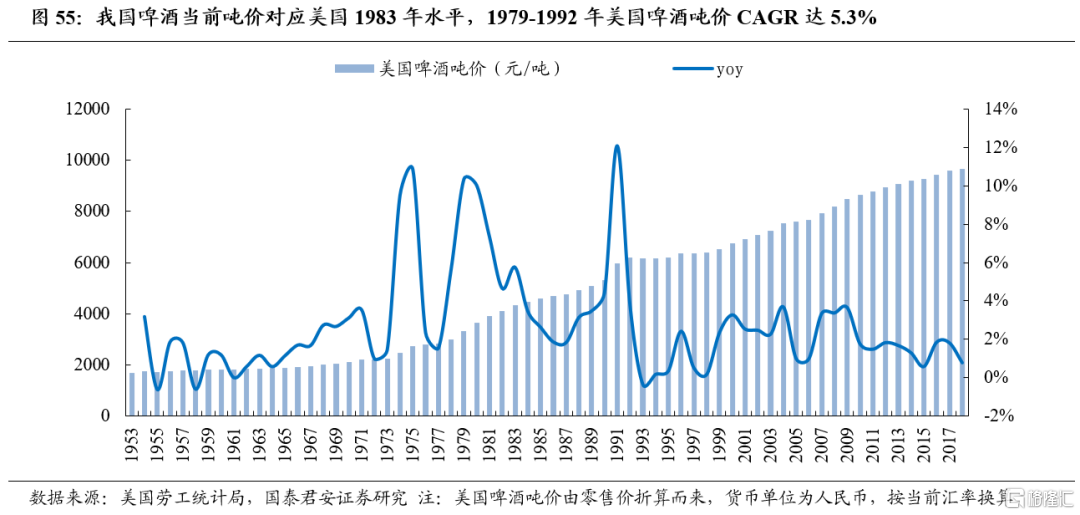

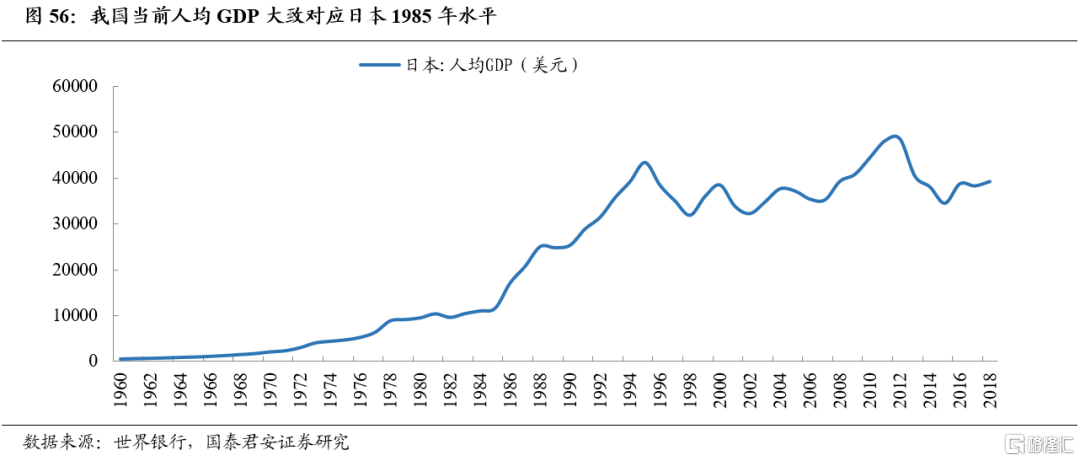

我國啤酒噸價對應美國1983年水平,美國噸價快速提升期持續14年。美國人均啤酒消費量在1980年見頂,而在人均GDP及可支配收入提升、消費升級、行業格局優化背景下,疊加70年代末通脹催化,1979-1992年成為美國啤酒噸價提升最快的一個階段,在這14年時間裏,美國啤酒噸價從摺合人民幣3000元提升至6185元,增長了106%,年複合增速達5.3%。而我國2021年啤酒噸價大致對應美國1983年的水平,人均GDP大致對應美國1980年的水平,居民人均可支配收入大致對應美國1974年的水平。由此,假如與美國達到同樣的經濟和收入水平時,我國啤酒噸價或將高於美國。而參照美國1979-1992這一噸價快速提升的發展階段持續了14年,我國啤酒行業噸價較快提升還有望持續至少10年。

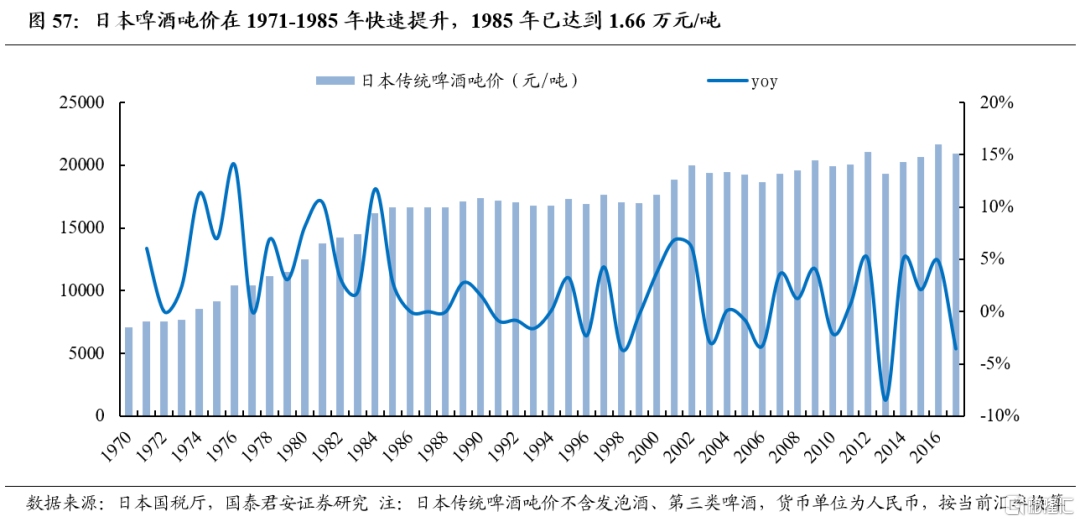

日本啤酒噸價偏高,快速提升期持續15年。日本啤酒的從量酒税税率較高,90年代中期之後酒企為了避税以及迎合通縮環境下的性價比消費趨勢,紛紛推出發泡酒、第三類啤酒等低麥芽或無麥芽品類,售價較為低廉,部分替代傳統啤酒產品。而傳統啤酒的定位則更多面向追求品質、價格敏感性相對低的消費羣體,疊加高酒税,噸價相對偏高。從人均GDP水平看,我國當前人均GDP水平大致對應日本1985年水平,而1985年時日本啤酒噸價已達到1.66萬元,扣除酒税後的噸價約為1.16萬元。日本在1971-1985年期間啤酒噸價實現較快提升,這15年時間裏人均GDP由4000美元左右提升至接近1.2萬美元,而啤酒噸價摺合人民幣自7086元提升至1.66萬元,增長了134%,年複合增速達到5.85%;扣除酒税後的啤酒噸價從4887元上升至1.16萬元,年複合增速達5.95%。日本啤酒噸價的快速提升階段持續了15年,與美國接近。

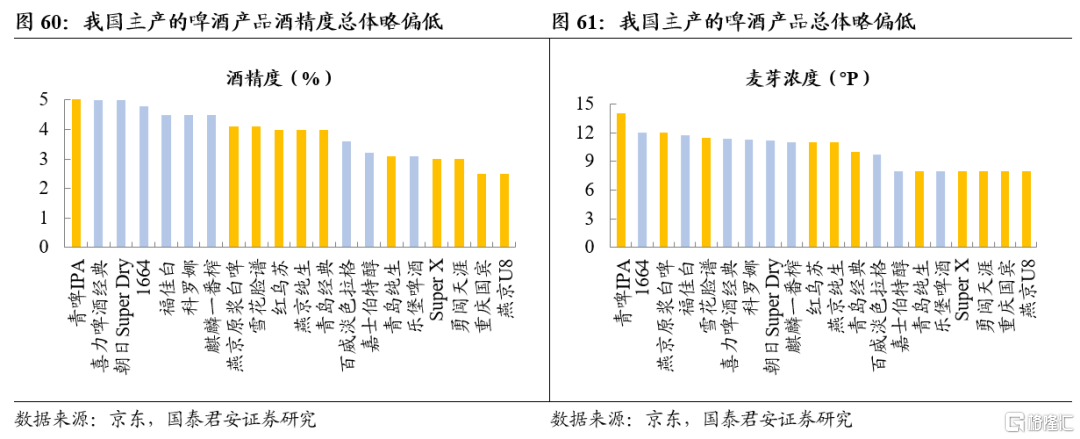

我國主產的啤酒產品總體在酒精度和麥芽度上略偏低。我國主產的啤酒產品和海外原產產品對比來看,我國啤酒產品的酒精度和麥芽濃度上總體而言仍然略偏低,酒精度以2.5-4.0度為主,麥芽濃度以8-11度為主,而海外原產啤酒產品酒精度較多在4.0度以上、麥芽度較多在10度以上。同時,我國越來越多高檔產品的酒精度和麥芽度在形成差異化,已不乏高檔產品擁有超過海外平均水平的酒精度和麥芽度。我們認為,酒精度和麥芽度的高低不存在絕對衡量標準,且與消費習慣和消費者教育息息相關,但隨着消費升級以及需求差異化,消費者對品質、口感、濃度的差異化追求是大勢所趨。未來我國啤酒在酒精度、麥芽度上的差異化發展,以及對應的消費者教育,也有望成為噸價追趕美日等海外市場的驅動因素之一。

參考美日,我國啤酒噸價本輪較快提升有望持續至少15年。美日啤酒行業噸價在快速提升期的年複合增速均達到5%-6%,持續時間長達近15年之久。未來隨着經濟水平、居民人均可支配收入水平提升,以及對啤酒品質和口感的差異化追求,我國啤酒企業噸價有較大提升空間。參考美日,我國啤酒噸價本輪較快提升的階段有望持續至少15年,而且我國消費分級特徵明顯、收入和區域分佈差異巨大、下沉市場廣闊,消費升級的潛力更大、動力更強、持續性有望超過美日。

4. 高端化路徑:條條道路通羅馬,基因文化顯神通

展望幾家啤酒公司未來高端化發展路徑,將存在較大差異,總結來説,1)華潤將以利基市場次高品牌迭代+高地市場進口品牌放量為主要路徑;2)青啤將以利基市場中檔品牌迭代+包裝物革新提價常態化+品類延展為主要路徑;3)重啤則將以大單品產品裂變品牌內部升級+高檔品牌渠道拓展全國化為主要路徑;4)燕京主要以大單品全國化+供給側改革為主要路徑;5)百威則以利基市場不斷打造小而美高端品牌豐富矩陣+非即飲渠道升級為主要路徑。

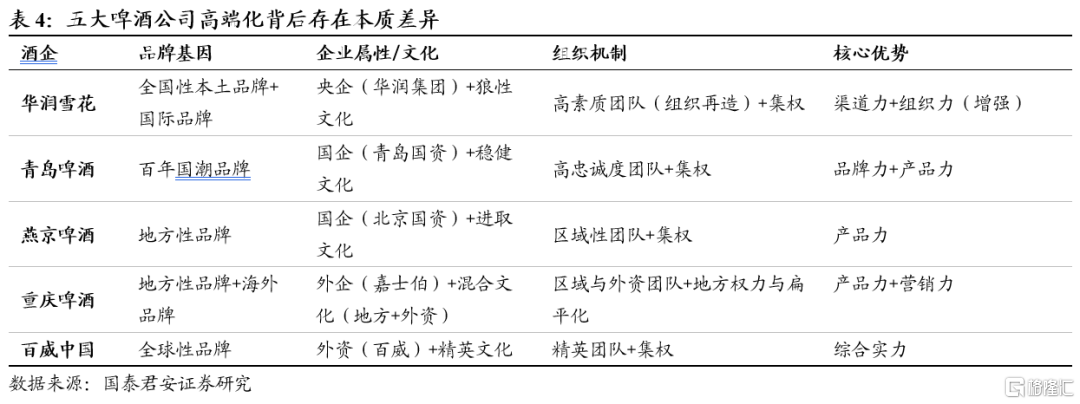

品牌商選擇不同的升級路徑,我們認為是以下四個內在原因造成的:1)品牌基因:華潤雪花以全國性本土品牌為起點,青島啤酒定位百年國潮品牌,燕京啤酒和重慶啤酒則以地方性品牌崛起、其中重慶啤酒同時開拓了海外品牌,百威是全球性品牌;2)企業文化:華潤雪花本質為央企、風格主張狼性文化,青島啤酒屬於青島國資、倡導穩健文化,燕京啤酒同屬北京國資、以進取文化為主流,重慶啤酒外企背景、形成了地方和外資混合文化,百威則同為外資、企業風格上為精英文化;3)組織機制:華潤雪花、青島啤酒、燕京啤酒、百威中國為集權模式,重慶啤酒則是地方權力扁平化,華潤雪花團隊通過組織選拔的方式素質較高,青島啤酒為高忠誠度團隊,燕京啤酒與重慶啤酒均為區域團隊,重慶啤酒兼具外資屬性,百威中國與上述幾家都不同為精英團隊;4)核心優勢:華潤雪花優勢在於渠道力+組織力(變化),青島啤酒則利用地方屬性的品牌力聞名,燕京啤酒和重慶啤酒均通過產品力取勝,百威中國憑藉綜合實力在行業裏立足。

不論何種路徑,未來啤酒高端化需比拼綜合競爭力。根據Global Data的數據,目前中國啤酒市場高端及超高端類別的CR5達到78%,相對於啤酒整體的集中度更高,頭部效應更加明顯。這主要是由於佈局高端啤酒對企業綜合實力要求更高,強大品牌、穩固渠道、持續有效的費用投入乃至資本併購缺一不可。

5. 投資建議

投資建議:供需兩端共同驅動之下,我國啤酒高端化升級空間較大、確定性較強,結構及噸價持續提升有望帶動盈利明顯改善、釋放利潤,建議增持:青島啤酒A股及H股、華潤啤酒、燕京啤酒、重慶啤酒。

風險提示

1.疫情反覆壓制需求;

疫情反覆可能導致部分啤酒消費場景缺失、壓制現飲需求,短期內可能對啤酒銷量產生負面影響。

2.原材料成本進一步上漲;

若上游原材料價格進一步上漲,啤酒噸成本上行將對階段性的毛利率空間形成一定壓制。

3.消費習慣轉變;

居民消費習慣變遷、替代性酒水品類出現等可能對啤酒行業需求及啤酒公司戰略選擇、競爭格局產生影響。

More Content