本文来自格隆汇专栏:天风宏观宋雪涛,作者:宋雪涛

8月第4周各大类资产性价比和交易机会评估:

权益——如果小盘快速进入严重超买区间,可以关注大小盘成长切换的机会债券——央行缩量降息续作尽量避免资金空转

商品——伊核协议谈判落地,但美国原油需求数据回暖,多空博弈焦灼

汇率——联储表态偏鹰,美元指数反弹

海外——10年-3个月国债利差接近倒挂,衰退交易逐渐充分

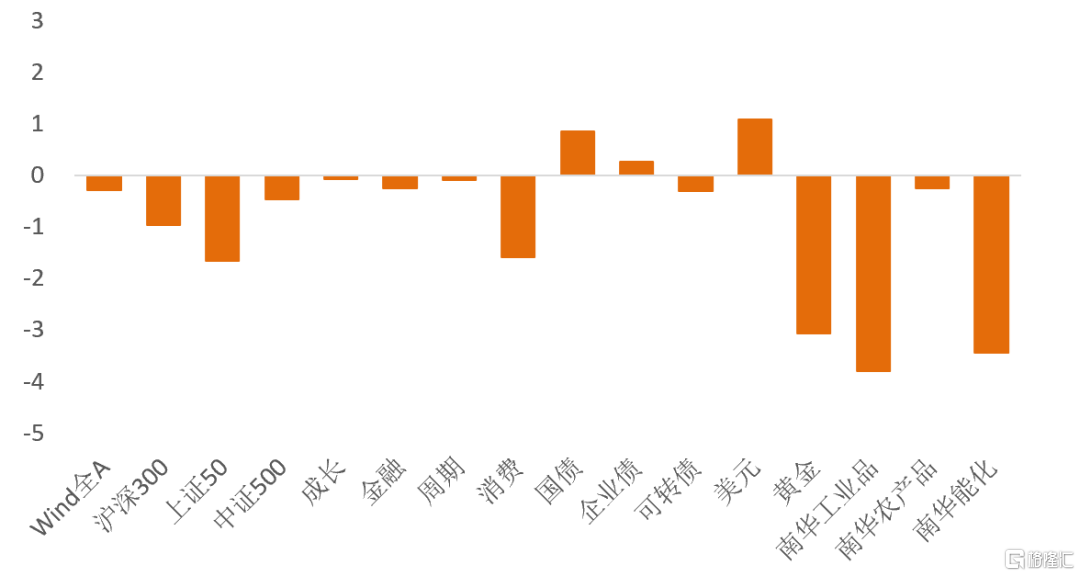

图1:8月第3周各类资产收益率(%)

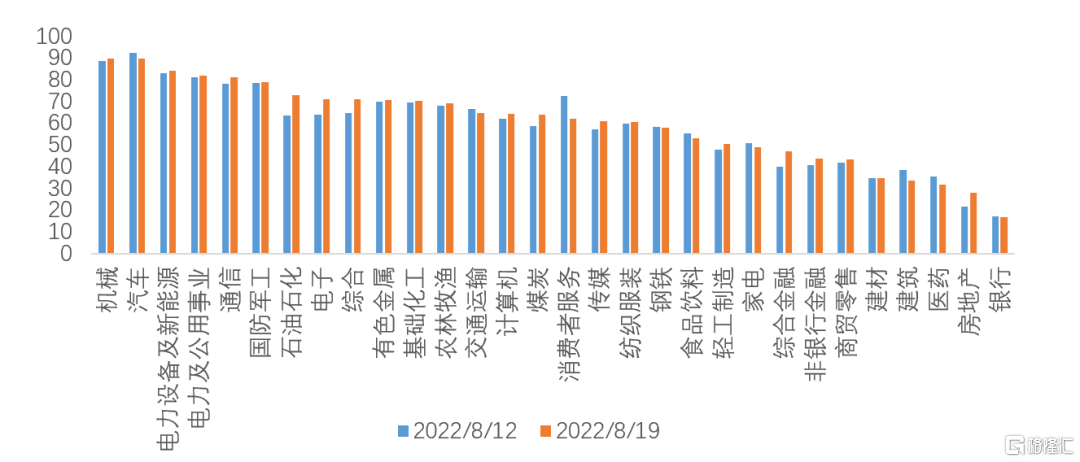

资料来源:WIND,天风证券研究所

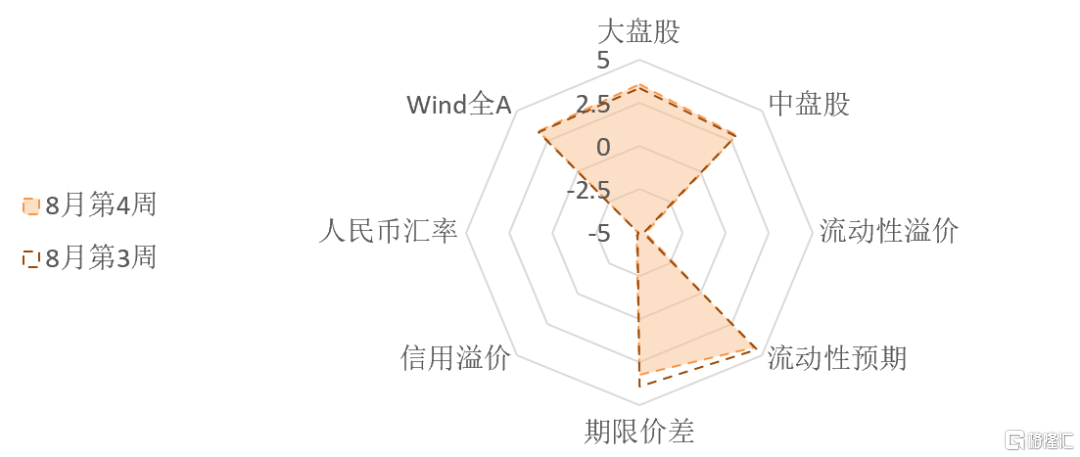

图2:8月第4周国内各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

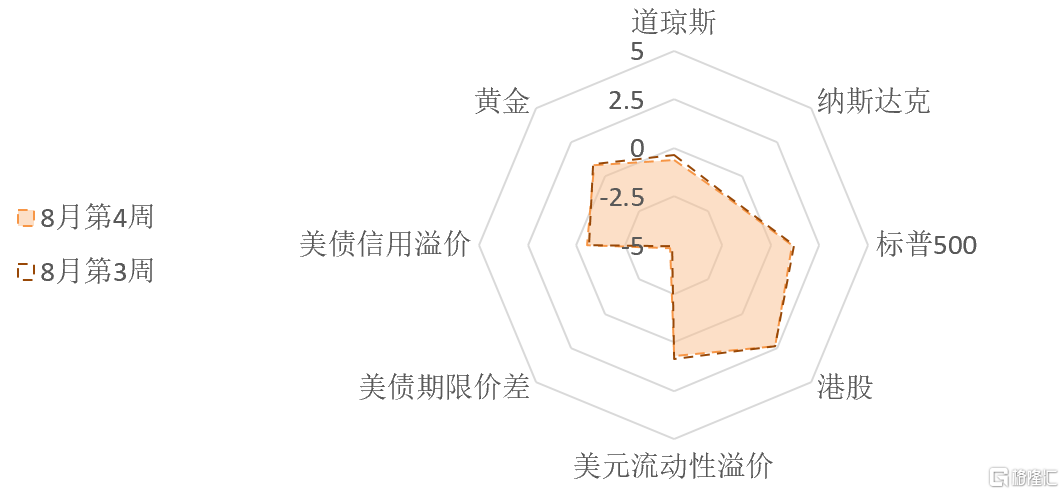

图3:8月第4周海外各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;

流动性溢价为市场对于当前流动性松紧程度的价格映射;

流动性预期为市场对于远期流动性松紧程度的预期。

1、权益:如果小盘快速进入严重超买区间,可以关注大小盘成长切换的机会

8月第2周,国内新冠疫情反弹延续,单日新增感染(确诊+无症状-转归)维持在五月中旬水平(周中突破3000例以上,周平均2400+例),截止8月20日,全国共有高风险地区1198个(上周608个),中风险地区899个(上周666个)。但物流运输出行数据重新回暖,8月14-20日铁路货运发运量环比回升2.0%(上周环比回落1.8%),高速公路货车通行数量环比回升2.1%(上周环比回落1.6%)。风险地区数量上升后,民航航班单日执行量下降至每日9000班以下(上周11615班,环比下降幅度超20%)。

8月第3周,A股市场没能延续上行趋势,全线回调,Wind全A下跌0.28%。成长股、周期股、金融股和消费股分别录得跌幅0.06%、0.09%、0.24%和1.58%。中盘股表现优于大盘股,大盘股(上证50、沪深300)和中盘股(中证500)分别收跌1.65%、0.96%和0.45%(见图1)。

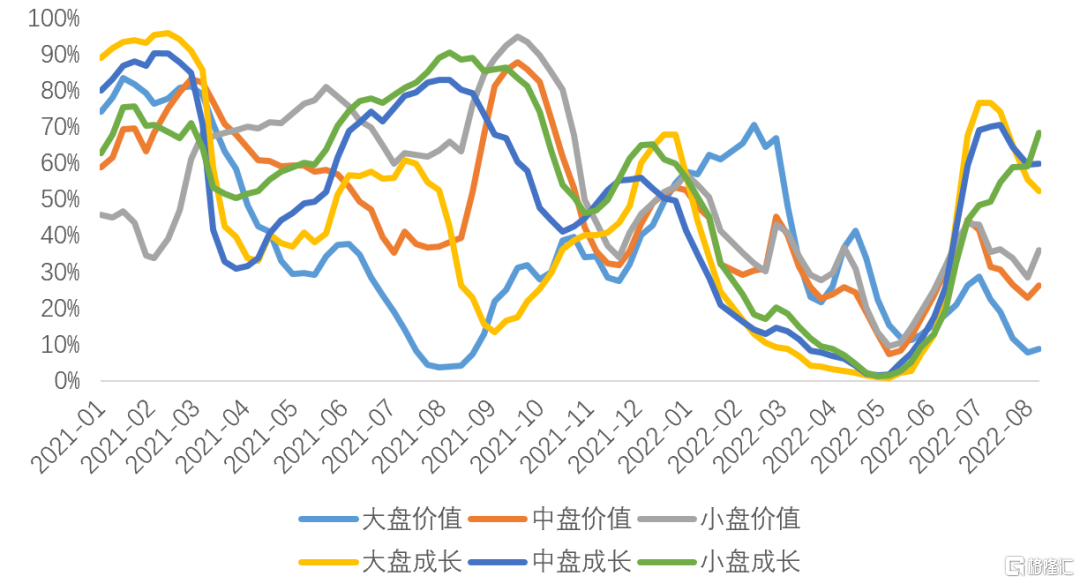

小盘成长的交易拥挤度加速上升(74%分位),但距离极端超买的位置(85-90%分位)还有一些空间。大盘成长交易拥挤度逐渐回落到中性,成长风格在宽松的流动性环境下支持较强,如果小盘快速进入严重超买区间,可以关注大小盘切换的机会。中盘价值和小盘价值的拥挤度小幅回升(目前31%和39%分位),大盘价值的拥挤度仍处在10%的低位(上周8%)。大盘价值的超卖幅度仍比今年5月更严重,短期盈亏比持续处在高位。

图4:风格指数交易拥挤度(百分位数)

资料来源:WIND,天风证券研究所

8月第2周,市场情绪有小幅改善,30个一级行业中交易拥挤度有21个行业较上周有所上升(上周为23个)。行业的平均拥挤度小幅回升(59%上升至60%),交易拥挤度在中性水平以上的行业个数与上周持平(21个)。机械、汽车、新能源、公用事业和通信的拥挤度最高,医药、建筑建材、银行、房地产的拥挤度最低。

图5:一级行业交易拥挤度(百分位数)

资料来源:WIND,天风证券研究所

8月第3周,北向资金周度净流入59.26亿人民币,北向情绪持续回温,宁德时代、隆基绿能和比亚迪净流入规模靠前。南向资金由净流入转为小幅净流出24.47亿港币,南向情绪有所降温,恒生指数的风险溢价与上周基本持平,性价比较高。

2、债券:央行缩量降息续作尽量避免资金空转

8月第3周,央行公开市场操作净回笼2180亿,资金面保持平稳,流动性溢价维持在历史低位(3%分位),处于【极宽松】水平。市场对未来流动性收紧的预期小幅下跌,仍处在高位(94%分位)。8月15日,MLF“量缩价降”体现了央行的无奈,一方面降息体现了政策稳增长的压力和决心;另一方面,缩量操作则体现了央行虽然短期为了“宽信用”容忍了资金利率与政策利率的背离,但是也要尽量避免资金空转。因此,后续随着经济逐渐企稳,市场利率还是会向政策利率回归。(详见《降息响应稳地产》)4月以来资金价格维持在低位大概率是央行有意为之,稳增长、保就业仍是货币政策的首要任务,后续流动性环境变调的路标是经济和信用数据的显著改善。

8月第3周,期限价差连续两周回落,但仍处于较高位置(82%分位),久期策略性价比较高。信用溢价维持在历史低位(2%分位),中低评级利差走窄速度较快,高评级和中低评级信用债估值都极贵(信用溢价分别处在5%分位和0%分位),评级利差维持在历史较低位置,信用下沉的性价比极低。

8月第3周,债券市场的乐观情绪持续回温。利率债的短期交易拥挤度连续一个月大幅回升,迅速上行至拥挤位置(83%分位)。中证转债指数的短期交易拥挤度与上周基本持平(62%分位)。信用债的短期交易拥挤度小幅上涨,处在中性偏拥挤位置(69%分位)。

3、商品:伊核协议谈判落地,但美国原油需求数据回暖,多空博弈焦灼

能源品:8月第3周,布伦特油价震荡下行2.0%,收于96.09美元/桶。据知情人士透露,欧洲就恢复伊核协议提出的“最终文本”中,包括释放数十亿美元被冻结的伊朗资金和石油出口的条款。伊核协定落地带来的供给释放预期对油价产生了拖累。需求方面,美国原油库存超预期下降,降幅为5月以来的最大值,原油需求数据走暖叠加欧洲天然气危机重燃,油价快速下跌仍然面临较大阻力。

基本金属:8月第3周,LME铜收跌0.06%,录得8087美元/吨。COMEX铜的非商业持仓拥挤度维持在20%分位。在油价回调的背景下,铜油比仍在14年以来的新低附近,铜的中期性价比较高。8月第3周,基础金属价格多数回调,沪铝和沪镍分别下跌1.31%和5.49%。

贵金属:加息预期见顶,衰退预期上升,前期对金价来说的一对矛盾因素开始逐渐变为同向,无论后续主线是衰退还是滞涨,对金价来说都不是坏事,黄金最好的时间渐近,当前可能是一个比较好的左侧窗口。8月第3周,伦敦现货金价下行3.05%,收于1747美元。COMEX黄金的非商业持仓拥挤度持续下挫至58%分位,市场情绪偏中性偏积极。全球最大的黄金ETF-SPDR的黄金持仓总量处在下行通道,但仍维持在去年三月以来的高位。在9月议息会议临近之前,除非8月通胀数据再超预期回升,否则市场很难推翻当前衰退宽松的交易逻辑。后续的不确定性在于今年冬天的欧洲能源供应问题,当前欧洲正面临罕见的干旱,今冬出现极端能源短缺已经有所征兆。如果后续重回滞胀交易,金价的反弹更为通顺,即使是衰退宽松交易,金价表现也不会太差。

铜价将开始面对一组矛盾的定价逻辑(类似黄金6月至7月的局面),价格可能震荡。8月第3周,工业品、农产品和能化品的风险溢价处于历史低位,估值【贵】。

4、汇率:联储表态偏鹰,美元指数反弹

联储官员表态偏鹰,市场对加息快速放缓的乐观预期出现反复。欧元兑美元收跌2.17%,美元指数上涨2.30%至108.11。美元流动性溢价略微下跌,处于中性偏紧的位置(57%分位)。8月第3周,在岸美元流动性溢价回调,处在较低位置(21%分位)。离岸美元流动性溢价持续上行,维持在历史高位(93%分位),欧元区的流动性风险自俄乌冲突开始已经累积了半年之久,目前处在较高水平。

8月第3周,人民币汇率震荡偏弱,离岸人民币汇率上行1.10%至6.82,截至目前,本次贬值在时间和空间上尚不充分。人民币的短期交易拥挤度较上周回升至14%分位,看多情绪维持在低位。人民币性价比仍处在历史绝对低位(0.3%分位)。

5、海外:10年-3个月国债利差接近倒挂,衰退交易逐渐充分

多位美联储官员本周四表示,美联储需要继续提高借贷成本以控制高通胀,不过加息的速度和幅度还在讨论中。美联储戴利表示,宣布战胜通胀还为时尚早。杰克逊霍尔全球央行年会将于8月26日召开。美联储主席鲍威尔将在会上发表讲话,这也将是美联储九月议息会议前鲍威尔最重要的一次讲话,同时7月PCE数据也将出炉,海外避险情绪提升,宽松交易逻辑出现反复,美元指数回升,美股开始调整。

8月第3周,10Y名义利率下行5bp至2.79%,10Y实际利率变化不大,下行2bp至0.35%。10年期盈亏平衡通胀预期下行3bp至2.44%。10年-2年的美债期限结构非常平坦,10年-3个月利差继续快速收窄(目前已经回落至7bp,9月加息后倒挂的概率较高),衰退预期的交易接近定价。

8月第3周,CME美联储观察显示,期货隐含的全年加息次数预期与上周持平,维持在13.8次的高位(每次25bp),9月加息50bp的概率为59%,9月和11月共加息100bp的概率上升至50.2%(上周为49.8%)。美国信用溢价没能延续下行趋势,目前处在中位数下方(45%分位),美国投机级与投资级信用溢价分别上涨至41%分位和下降至49%分位),美国的信用环境边际走宽。

8月第3周,道琼斯、纳斯达克指数和标普500均录得跌幅,VIX小幅上涨至21左右。三大美股指的风险溢价较上周回落:标普500和道琼斯的风险溢价分别处于中性偏高和中性位置(处于1990年以来的61%历史分位和44%历史分位),估值分别处在中性偏便宜和中性区间内;纳斯达克的风险溢价下行至36%分位,估值中性偏贵。

风险提示

风险提示:出现致死率提升的新冠变种;经济复苏斜率不及预期;货币政策超预期收紧