本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤

8月第4周各大類資產性價比和交易機會評估:

權益——如果小盤快速進入嚴重超買區間,可以關注大小盤成長切換的機會債券——央行縮量降息續作儘量避免資金空轉

商品——伊核協議談判落地,但美國原油需求數據回暖,多空博弈焦灼

匯率——聯儲表態偏鷹,美元指數反彈

海外——10年-3個月國債利差接近倒掛,衰退交易逐漸充分

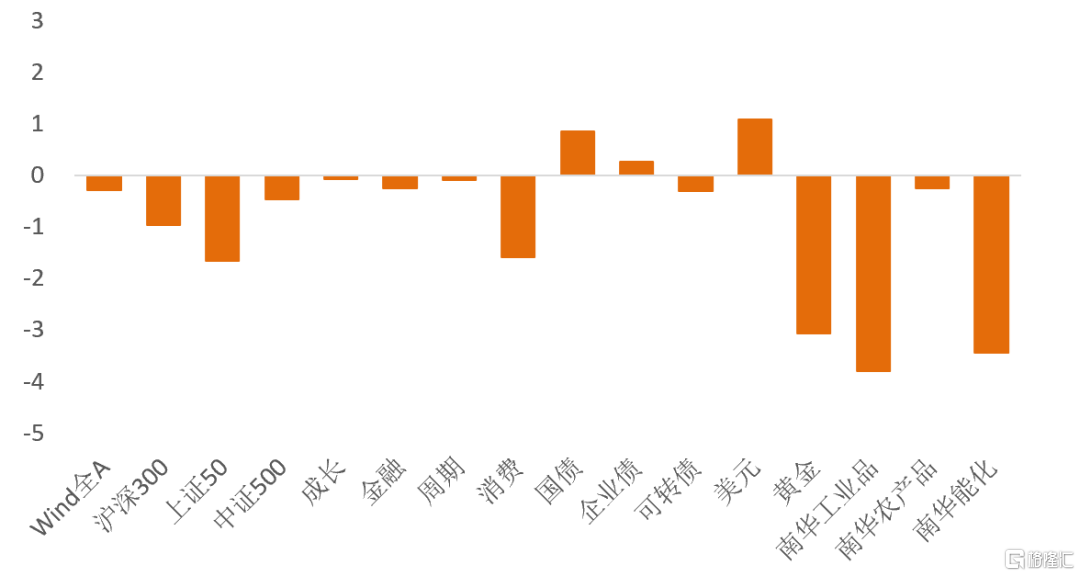

圖1:8月第3周各類資產收益率(%)

資料來源:WIND,天風證券研究所

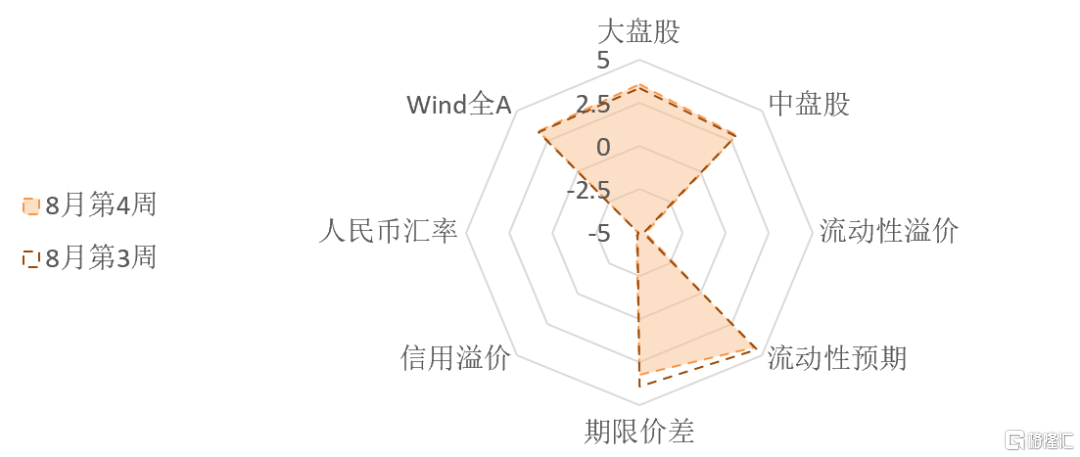

圖2:8月第4周國內各類資產/策略的風險溢價

資料來源:WIND,天風證券研究所

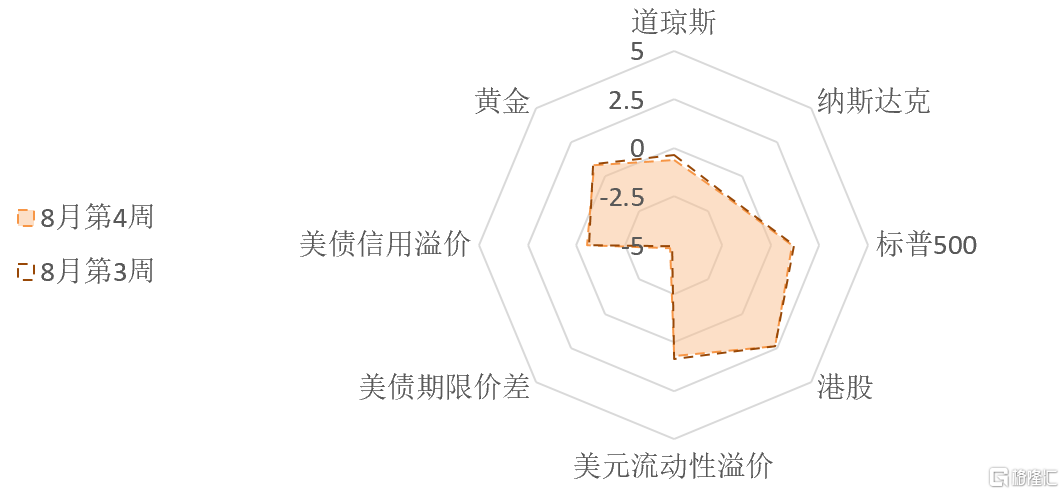

圖3:8月第4周海外各類資產/策略的風險溢價

資料來源:WIND,天風證券研究所

注:權益風險溢價表示股票的風險收益比,風險溢價越高代表風險收益比越高;

流動性溢價為市場對於當前流動性鬆緊程度的價格映射;

流動性預期為市場對於遠期流動性鬆緊程度的預期。

1、權益:如果小盤快速進入嚴重超買區間,可以關注大小盤成長切換的機會

8月第2周,國內新冠疫情反彈延續,單日新增感染(確診+無症狀-轉歸)維持在五月中旬水平(週中突破3000例以上,周平均2400+例),截止8月20日,全國共有高風險地區1198個(上週608個),中風險地區899個(上週666個)。但物流運輸出行數據重新回暖,8月14-20日鐵路貨運發運量環比回升2.0%(上週環比回落1.8%),高速公路貨車通行數量環比回升2.1%(上週環比回落1.6%)。風險地區數量上升後,民航航班單日執行量下降至每日9000班以下(上週11615班,環比下降幅度超20%)。

8月第3周,A股市場沒能延續上行趨勢,全線回調,Wind全A下跌0.28%。成長股、週期股、金融股和消費股分別錄得跌幅0.06%、0.09%、0.24%和1.58%。中盤股表現優於大盤股,大盤股(上證50、滬深300)和中盤股(中證500)分別收跌1.65%、0.96%和0.45%(見圖1)。

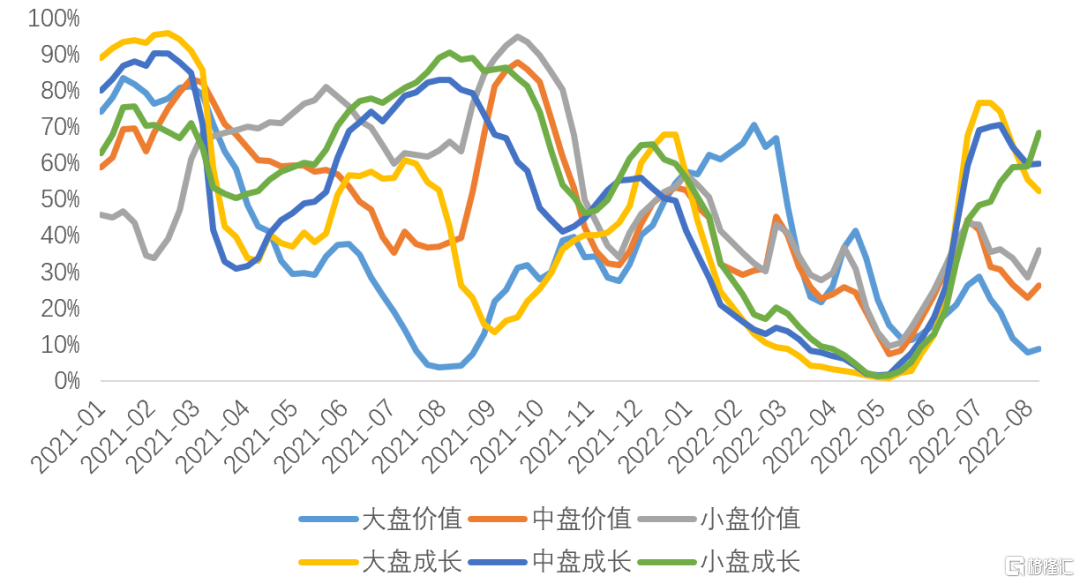

小盤成長的交易擁擠度加速上升(74%分位),但距離極端超買的位置(85-90%分位)還有一些空間。大盤成長交易擁擠度逐漸回落到中性,成長風格在寬鬆的流動性環境下支持較強,如果小盤快速進入嚴重超買區間,可以關注大小盤切換的機會。中盤價值和小盤價值的擁擠度小幅回升(目前31%和39%分位),大盤價值的擁擠度仍處在10%的低位(上週8%)。大盤價值的超賣幅度仍比今年5月更嚴重,短期盈虧比持續處在高位。

圖4:風格指數交易擁擠度(百分位數)

資料來源:WIND,天風證券研究所

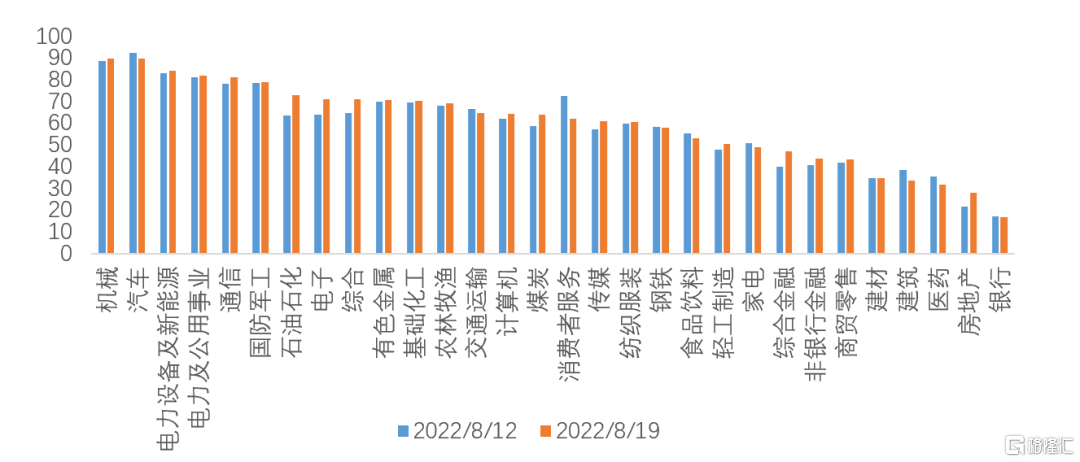

8月第2周,市場情緒有小幅改善,30個一級行業中交易擁擠度有21個行業較上週有所上升(上週為23個)。行業的平均擁擠度小幅回升(59%上升至60%),交易擁擠度在中性水平以上的行業個數與上週持平(21個)。機械、汽車、新能源、公用事業和通信的擁擠度最高,醫藥、建築建材、銀行、房地產的擁擠度最低。

圖5:一級行業交易擁擠度(百分位數)

資料來源:WIND,天風證券研究所

8月第3周,北向資金周度淨流入59.26億人民幣,北向情緒持續回温,寧德時代、隆基綠能和比亞迪淨流入規模靠前。南向資金由淨流入轉為小幅淨流出24.47億港幣,南向情緒有所降温,恆生指數的風險溢價與上週基本持平,性價比較高。

2、債券:央行縮量降息續作儘量避免資金空轉

8月第3周,央行公開市場操作淨回籠2180億,資金面保持平穩,流動性溢價維持在歷史低位(3%分位),處於【極寬鬆】水平。市場對未來流動性收緊的預期小幅下跌,仍處在高位(94%分位)。8月15日,MLF“量縮價降”體現了央行的無奈,一方面降息體現了政策穩增長的壓力和決心;另一方面,縮量操作則體現了央行雖然短期為了“寬信用”容忍了資金利率與政策利率的背離,但是也要儘量避免資金空轉。因此,後續隨着經濟逐漸企穩,市場利率還是會向政策利率迴歸。(詳見《降息響應穩地產》)4月以來資金價格維持在低位大概率是央行有意為之,穩增長、保就業仍是貨幣政策的首要任務,後續流動性環境變調的路標是經濟和信用數據的顯著改善。

8月第3周,期限價差連續兩週回落,但仍處於較高位置(82%分位),久期策略性價比較高。信用溢價維持在歷史低位(2%分位),中低評級利差走窄速度較快,高評級和中低評級信用債估值都極貴(信用溢價分別處在5%分位和0%分位),評級利差維持在歷史較低位置,信用下沉的性價比極低。

8月第3周,債券市場的樂觀情緒持續回温。利率債的短期交易擁擠度連續一個月大幅回升,迅速上行至擁擠位置(83%分位)。中證轉債指數的短期交易擁擠度與上週基本持平(62%分位)。信用債的短期交易擁擠度小幅上漲,處在中性偏擁擠位置(69%分位)。

3、商品:伊核協議談判落地,但美國原油需求數據回暖,多空博弈焦灼

能源品:8月第3周,布倫特油價震盪下行2.0%,收於96.09美元/桶。據知情人士透露,歐洲就恢復伊核協議提出的“最終文本”中,包括釋放數十億美元被凍結的伊朗資金和石油出口的條款。伊核協定落地帶來的供給釋放預期對油價產生了拖累。需求方面,美國原油庫存超預期下降,降幅為5月以來的最大值,原油需求數據走暖疊加歐洲天然氣危機重燃,油價快速下跌仍然面臨較大阻力。

基本金屬:8月第3周,LME銅收跌0.06%,錄得8087美元/噸。COMEX銅的非商業持倉擁擠度維持在20%分位。在油價回調的背景下,銅油比仍在14年以來的新低附近,銅的中期性價比較高。8月第3周,基礎金屬價格多數回調,滬鋁和滬鎳分別下跌1.31%和5.49%。

貴金屬:加息預期見頂,衰退預期上升,前期對金價來説的一對矛盾因素開始逐漸變為同向,無論後續主線是衰退還是滯漲,對金價來説都不是壞事,黃金最好的時間漸近,當前可能是一個比較好的左側窗口。8月第3周,倫敦現貨金價下行3.05%,收於1747美元。COMEX黃金的非商業持倉擁擠度持續下挫至58%分位,市場情緒偏中性偏積極。全球最大的黃金ETF-SPDR的黃金持倉總量處在下行通道,但仍維持在去年三月以來的高位。在9月議息會議臨近之前,除非8月通脹數據再超預期回升,否則市場很難推翻當前衰退寬鬆的交易邏輯。後續的不確定性在於今年冬天的歐洲能源供應問題,當前歐洲正面臨罕見的乾旱,今冬出現極端能源短缺已經有所徵兆。如果後續重回滯脹交易,金價的反彈更為通順,即使是衰退寬鬆交易,金價表現也不會太差。

銅價將開始面對一組矛盾的定價邏輯(類似黃金6月至7月的局面),價格可能震盪。8月第3周,工業品、農產品和能化品的風險溢價處於歷史低位,估值【貴】。

4、匯率:聯儲表態偏鷹,美元指數反彈

聯儲官員表態偏鷹,市場對加息快速放緩的樂觀預期出現反覆。歐元兑美元收跌2.17%,美元指數上漲2.30%至108.11。美元流動性溢價略微下跌,處於中性偏緊的位置(57%分位)。8月第3周,在岸美元流動性溢價回調,處在較低位置(21%分位)。離岸美元流動性溢價持續上行,維持在歷史高位(93%分位),歐元區的流動性風險自俄烏衝突開始已經累積了半年之久,目前處在較高水平。

8月第3周,人民幣匯率震盪偏弱,離岸人民幣匯率上行1.10%至6.82,截至目前,本次貶值在時間和空間上尚不充分。人民幣的短期交易擁擠度較上週回升至14%分位,看多情緒維持在低位。人民幣性價比仍處在歷史絕對低位(0.3%分位)。

5、海外:10年-3個月國債利差接近倒掛,衰退交易逐漸充分

多位美聯儲官員本週四表示,美聯儲需要繼續提高借貸成本以控制高通脹,不過加息的速度和幅度還在討論中。美聯儲戴利表示,宣佈戰勝通脹還為時尚早。傑克遜霍爾全球央行年會將於8月26日召開。美聯儲主席鮑威爾將在會上發表講話,這也將是美聯儲九月議息會議前鮑威爾最重要的一次講話,同時7月PCE數據也將出爐,海外避險情緒提升,寬鬆交易邏輯出現反覆,美元指數回升,美股開始調整。

8月第3周,10Y名義利率下行5bp至2.79%,10Y實際利率變化不大,下行2bp至0.35%。10年期盈虧平衡通脹預期下行3bp至2.44%。10年-2年的美債期限結構非常平坦,10年-3個月利差繼續快速收窄(目前已經回落至7bp,9月加息後倒掛的概率較高),衰退預期的交易接近定價。

8月第3周,CME美聯儲觀察顯示,期貨隱含的全年加息次數預期與上週持平,維持在13.8次的高位(每次25bp),9月加息50bp的概率為59%,9月和11月共加息100bp的概率上升至50.2%(上週為49.8%)。美國信用溢價沒能延續下行趨勢,目前處在中位數下方(45%分位),美國投機級與投資級信用溢價分別上漲至41%分位和下降至49%分位),美國的信用環境邊際走寬。

8月第3周,道瓊斯、納斯達克指數和標普500均錄得跌幅,VIX小幅上漲至21左右。三大美股指的風險溢價較上週回落:標普500和道瓊斯的風險溢價分別處於中性偏高和中性位置(處於1990年以來的61%歷史分位和44%歷史分位),估值分別處在中性偏便宜和中性區間內;納斯達克的風險溢價下行至36%分位,估值中性偏貴。

風險提示

風險提示:出現致死率提升的新冠變種;經濟復甦斜率不及預期;貨幣政策超預期收緊

More Content