本文来自格隆汇专栏:招商策略张夏,作者: 张夏团队

3月19日,我们发布报吿《A股历史大底是如何炼成的?》,认为四月下旬至五月上旬A股将会迎来新上行周期七点。5月4日,我们发布报吿《拐点已至,上行将始》提出A股过去的调整和当前的估值已经对过去诸多冲击进行了充分定价,未来将会随着疫情缓解、稳增长发力、外部环境缓解进入震荡上行周期。6月17日发布《开启新周期,重塑新结构》明确提出新一轮上行周期开启。

2022年下半年,中国经济将进入新一轮信用上行周期,全球经济则进入衰退期,美债收益率有望见顶。A股将会延续此前趋势,呈现震荡上行的走势,全年走出√的概率进一步提升。但是,下半年的行业配置会根据社融和经济复苏的强度出现两种场景,在强流动性弱复苏情况下,行业配置以独立景气新产业趋势为主攻方向,“泛新能源”等领域值得持续挖掘;如果稳增长的实际效果超预期,新增社融增速加速改善,则会演绎“社融驱动”为主线,基建链,地产链、银行保险有望表现较好。风格将从小盘成长逐渐演变为大盘价值。

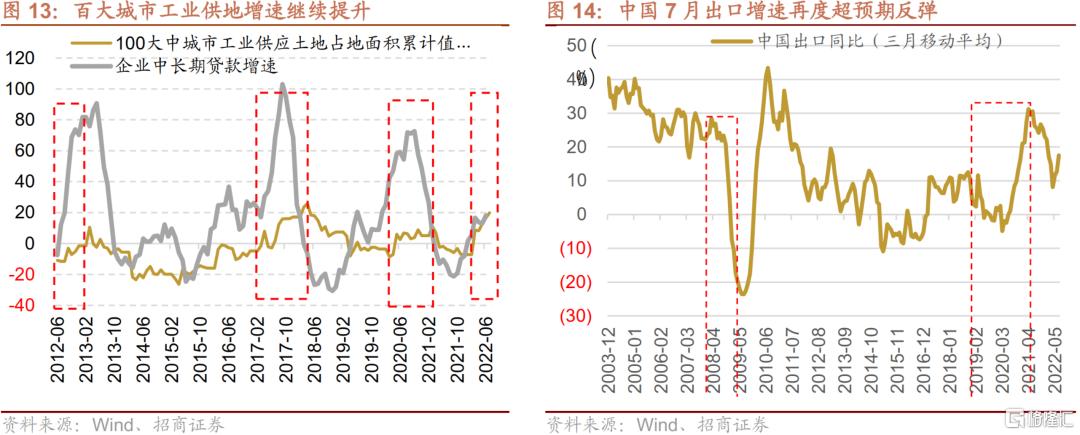

当前部分赛道细分技术趋势变革、新赛道的出现和部分老赛道的重新表现说明当前赛道投资风格正在延续,而部分赛道龙头个股震荡调整的环境下,流动性逻辑没有走弱,大类风格没有完全切换,挖掘细分技术趋势变革驱动、以及新的赛道投资方向,可能是场内资金赛道轮动的主要形式。经济复苏层面,在过去一段时间,市场对于经济复苏的力度出现一定程度的悲观情绪,投资者对于基建、制造业投资、出口和消费都产生了不同程度的悲观预期。也导致与经济相关的板块出现较大的调整。但是,从目前的高频数据来看,随着大量新项目开工高峰来临,钢材消费、水泥价格都开始企稳反弹;30大中城市地产成交也同比转正,汽车销量增速继续保持高增。地方政府招商引资力度加大,百大城市工业用地明显提速,未来制造业投资可能会超预期。7月出口也再度超预期,显示中国制造的韧性。下半年经济超预期回升的可能性正在提升,投资者也需要开始关注这些变化对未来投资组合的潜在影响,

当前赛道轮动的特征与前景

为何当前阶段市场从此前7月初的博弈风格轮动进入博弈赛道轮动的阶段

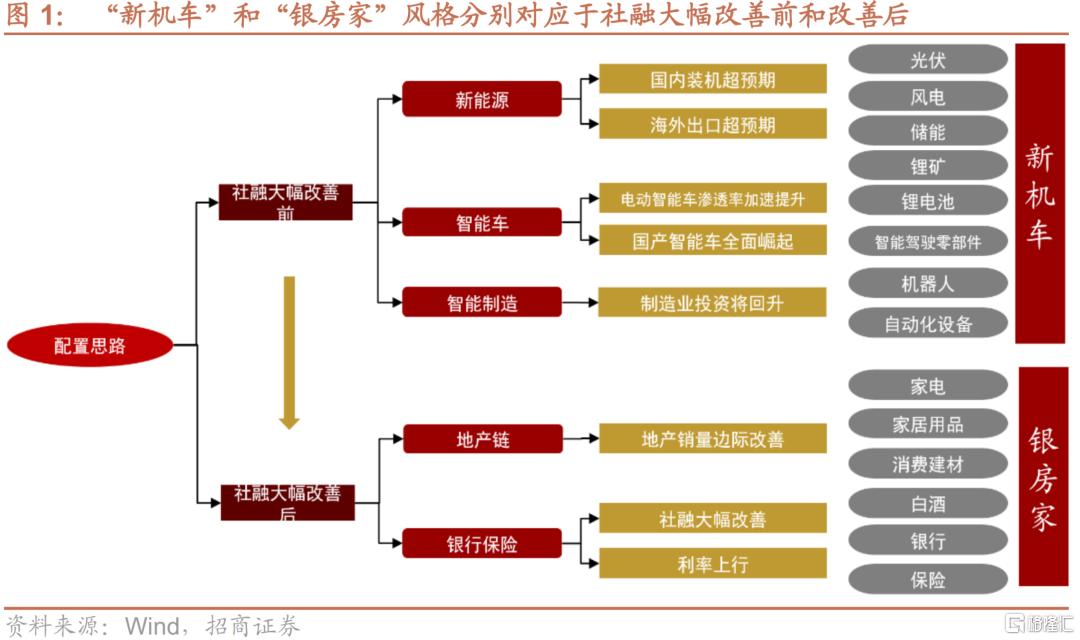

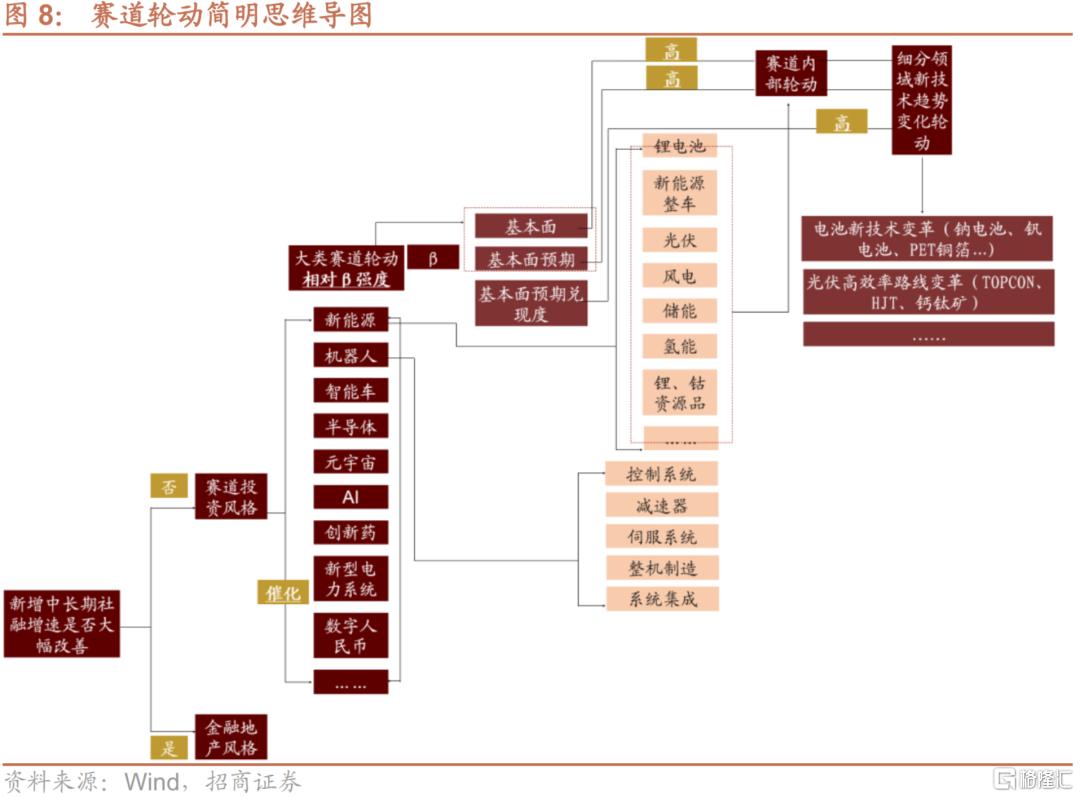

大类风格轮动的原理:此前我们在中期策略中提出的下半年大类风格轮动主导因素为,社融是否大幅改善从而确认经济快速复苏上行,若在确认之前,整体市场风格为赛道投资风格,主要方向为新能源、智能车、智能制造等赛道投资方向,我们在8月策略月报中称之为“新机车”,若确认之后,则市场风格则可能切换为顺经济周期风格,主要产业链方向为地产链、银行保险等,我们称之为“银房家”。

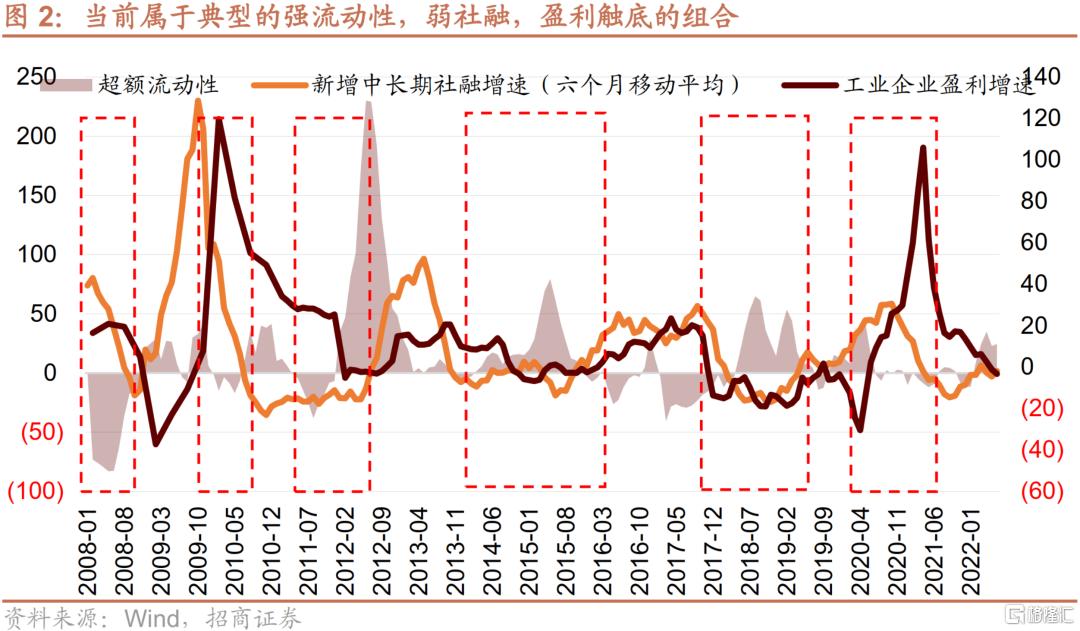

此前在6月下旬至7月上旬,投资者曾阶段性博弈6月份社融大幅放量后可能带来的大类风格轮动,轮动方向主要为从4月底至6月下旬持续两个月的赛道投资风格轮动至顺周期风格,但6月社融公布后,虽然单月数据超预期,但我们测算的新增中长期社融仅为1.7%,并没有达到我们定义的新增中长期社融大幅改善的状态,同时,我们测算的6月招商策略超额流动性增速为24.5%,工业企业盈利增速6月同比转正至0.8%,属于典型的强流动性,弱社融,盈利触底的组合,在这种组合下,A股风格主要为偏成长的赛道投资风格。

当前赛道轮动有何特征,为何如此演绎

虽然如我们前述,6月社融和工业企业盈利增速公布后,属于典型的强流动性,弱社融,盈利触底的组合,通常而言,这种组合往往对应的是偏成长的赛道投资风格,但6月下旬以来,市场并没有表现为纯粹的赛道股普涨的状态,例如以宁德时代、隆基绿能、明阳智能等锂、光、风等龙头个股自6月下旬以来开启了调整,而具备新技术趋势的新能源细分产业方向、机器人产业链以及近期的半导体开始上涨,以上的细分赛道轮动说明了当前市场正处于以下四大逻辑交织驱动的状态:

第一、复苏期拉长的担忧,部分风险事件的出现,投资者未敢“提前动手”布局社融改善驱动的方向

投资者在等待后续新增中长期社融大幅改善之前,并未提前布局社融驱动的方向,主要担忧的是本轮复苏期的拉长,而此前部分跟房地产楼盘相关的风险事件的出现,使得投资者更加不敢“抢跑”,因此,在社融大幅改善前和社融大幅改善后的时间区间内,市场依然演绎为偏成长的赛道投资风格。

第二、近期赛道投资出现内部分化与轮动,主要还是在于部分赛道本身二阶景气预期的变化

例如,当前光伏组件出口同比维持高速增长,依然维持高景气,但随着4月底以来股价大幅上涨后,虽然板块PEG 依然具备较高的估值性价值,但投资者开始担忧海外特别是欧洲衰退对装机的影响,造成了板块核心标的的股价波动,本质上反映的是投资者对于二阶景气预期的变化。

同样,对于新能车板块,此前7月份公布的6月新能源汽车销量数据超预期,但锂电和整车龙头自6月下旬以来滞涨震荡调整,投资者主要担忧的是此前部分区域政策补贴出台带来6月销量“抢跑”后,从而7、8月数据可能环比走弱,以及海外需求可能受到海外衰退影响,反映的依然是投资者对于二阶景气而非一阶景气预期的变化。

除了二阶景气预期的变化,次要原因也和交易和持仓拥挤度有关,当前核心赛道板块成交额占比以及历史分位数多数处于2020年以来的高位区间,机构持仓比例也到了高位区间,在流动性没有边际更加宽松和中观数据没有出现进一步超预期的环境下,部分投资者认为当前的交易和持仓拥挤程度无法持续。

第三、赛道轮动从龙头到细分,从板块β驱动进入细分技术趋势变革驱动

虽然6月下旬以来赛龙头个股滞涨调整,但市场风格依然为赛道投资风格,只是从此前赛道板块β驱动的状态,进入细分领域技术趋势变革驱动的状态,本质上说明投资者依然对一阶景气有较强的信心,即“大树底下好乘凉”,而前述二阶景气预期变化带来的股价波动在未发生大类风格轮动切换的前提下,更多体现的是短期股价的透支,也就是“涨多了”。

而能源革命方兴未艾,细分领域技术路线远未到成熟稳定的状态,“降本”和“提效”依然是较长时间内新能源板块内部轮动的主要抓手,因此,交易细分产业的技术趋势变革成为当下环境最稳妥的选择。

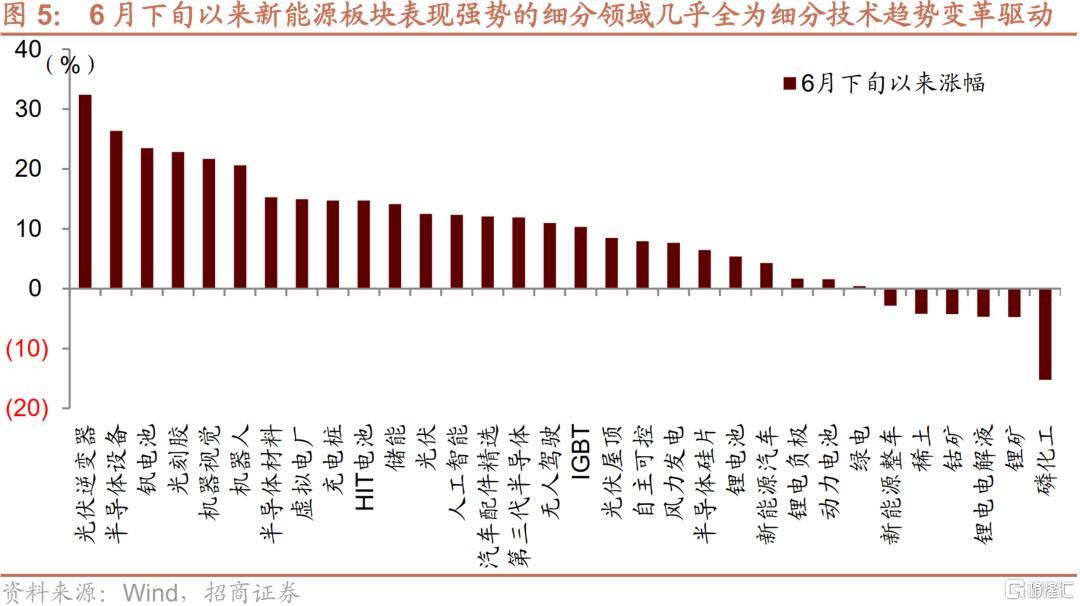

可以看到,自6月下旬以来,新能源板块表现强势的细分领域几乎全为细分技术趋势变革驱动,部分属于我们在下半年策略中提出的如车身一体化压铸,电池新技术变革(钠电池、钒电池、pet铜箔)、光伏高效率路线(TOPCON、HJT、钙钛矿),以及虚拟电厂等等。

第四,新赛道的出现说明风格资金外溢,赛道投资基本要素+催化成为新赛道出现的必要条件

机器人板块成为了6月以来的最强赛道方向之一,做为新晋赛道投资的方向,一方面,说明在当前经济和流动性组合下,赛道投资风格的延续,另一方面,在此前新能源赛道开始出现细分技术趋势变革驱动后,投资者也急于寻找新的赛道方向,毕竟当前流动性逻辑并没有边际走弱,大类风格也没有切换,风格资金开始外溢。机器人板块完美符合赛道投资的几大特征:

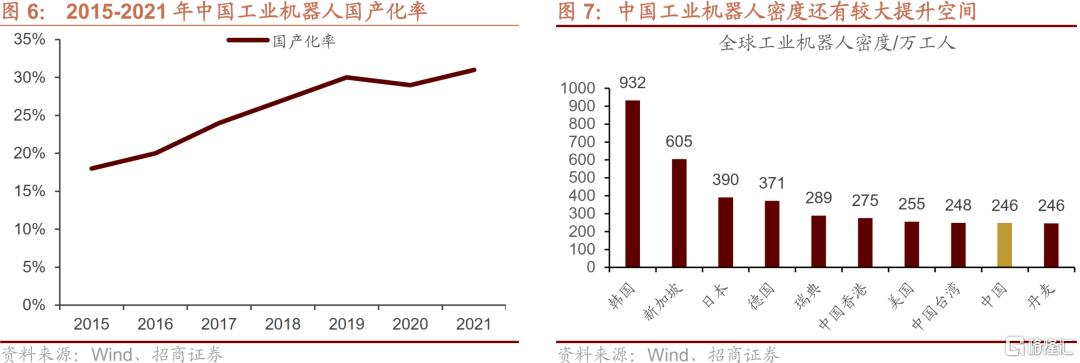

赛道空间大,2021年,全球工业自动化市场规模约1800亿美元,我国约3000亿元;政策大力支持;渗透率较低,我国工业机器人渗透率约为2.46%,机床数控率约为45%,均有较大提升空间;外资品牌占据主要市场;下游以高端制造业为主;

特斯拉在电动车领域“模范生”般的崛起使得其人形机器人带来的催化更具“学习效应”,而疫情之后,全球主要国家工资大幅上行,机器替代人需求较高,下半年我国制造业投资增速也有望上升,自动化需求仍较为旺盛,国产替代也正加速推进,使得机器人板块迅速成为新晋赛道投资方向。

同样,近期半导体赛道继续崛起,美国芯片法案的催化、赛道投资要素(空间、政策、渗透率等)、资金轮动需求缺一不可。

后续如何布局赛道轮动?

根据我们前述理论,当前布局赛道轮动的前提是大类风格尚未明显切换,大类风格是否切换取决于中长期新增社融增速是否大幅改善,而由于当前部分因素出现,投资者很难像过去每一轮那样,提前布局大类风格轮动,在明确信号出现前,高胜率的决策可能依然是布局赛道投资方向。而赛道轮动层面,大类赛道轮动取决于相对β强度,单个赛道内部细分领域的轮动取决于基本面、基本面预期以及基本面预期兑现度。

总而言之,当前部分赛道细分技术趋势变革、新赛道的出现和部分老赛道的重新表现说明当前赛道投资风格正在延续,而部分赛道龙头个股震荡调整的环境下,流动性逻辑没有走弱,大类风格没有完全切换,挖掘细分技术趋势变革驱动、以及新的赛道投资方向,可能是场内资金赛道轮动的主要形式。

经济超预期复苏的可能与线索

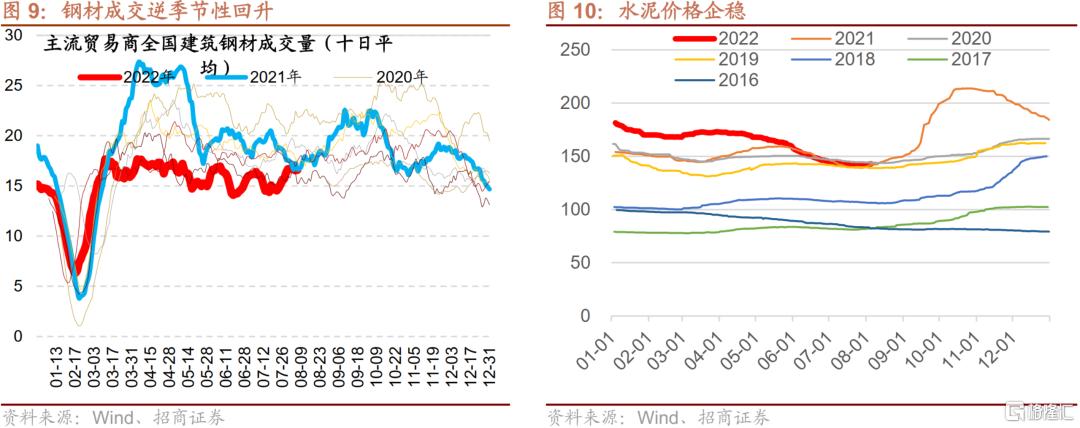

进入7月之后,重大项目接连开工,基建和制造业投资投资明显提速。从建筑钢材近期成交情况来看,钢材成交出现了逆季节性的回升,同比增速接近转正。水泥价格终于止住下跌势头,价格环比持续提升。

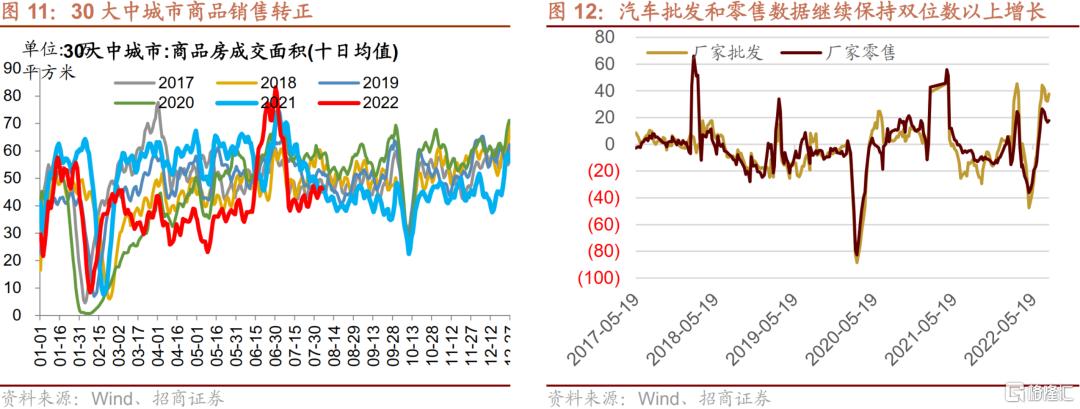

三十大中城市近两周成交继续反弹,同比增速转正;而汽车批发和零售增速继续保持双位数以上的增长。

制造业投资层面,百大城市工业工业增速进一步提升至19.7%,制造业年内超预期的概率继续提升;而出口增速再度超预期反弹,显示中国制造韧性犹在。

整体来看,在过去一段时间,市场对于经济复苏的力度出现一定程度的悲观情绪,投资者对于基建、制造业投资、出口和消费都产生了不同程度的悲观预期。也导致与经济相关的板块出现较大的调整。但是,从目前的高频数据来看,随着大量新项目开工高峰来临,钢材消费、水泥价格都开始企稳反弹;30大中城市地产成交也同比转正,汽车销量增速继续保持高增。地方政府招商引资力度加大,百大城市工业用地明显提速,未来制造业投资可能会超预期。7月出口也再度超预期,显示中国制造的韧性。下半年经济超预期回升的可能性正在提升,投资者也需要开始关注这些变化对未来投资组合的潜在影响.

核心观点:当前赛道轮动的特征与前景、经济超预期复苏的可能与线索

当前赛道的轮动的特征与前景

当前锂、光、风等龙头个股自6月下旬以来开启了调整,而具备新技术趋势的新能源细分产业方向、机器人产业链以及近期的半导体开始上涨,以上的细分赛道轮动说明:第一、复苏期拉长的担忧,部分风险事件的出现,投资者未敢“提前动手”布局社融改善驱动的方向;第二、近期赛道投资出现内部分化与轮动,主要还是在于部分赛道本身二阶景气预期的变化。如,当前光伏组件出口同比维持高速增长,但投资者开始担忧海外特别是欧洲衰退对装机的影响,而新能源车板块,投资者主要担忧的是此前部分区域政策补贴出台带来6月销量“抢跑”后,从而7、8月数据可能环比走弱,以及海外需求可能受到海外衰退影响,本质上反映的均是投资者对于二阶景气而非一阶景气预期的变化。除了二阶景气预期的变化,次要原因也和交易和持仓拥挤度有关。第三、赛道轮动从龙头到细分,从板块β驱动进入细分技术趋势变革驱动。说明投资者依然对一阶景气有较强的信心,而能源革命方兴未艾,细分领域技术路线远未到成熟稳定的状态,“降本”和“提效”依然是较长时间内新能源板块内部轮动的主要抓手,因此,交易细分产业的技术趋势变革成为当下环境最稳妥的选择。第四,新赛道的出现说明风格资金外溢,赛道投资基本要素+催化成为新赛道出现的必要条件,如,机器人板块成为了6月以来的最强赛道方向之一,做为新晋赛道投资的方向,一方面,说明在当前经济和流动性组合下,机器人板块完美符合赛道投资的特征,特斯拉在电动车领域“模范生”般的崛起使得其人形机器人带来的催化更具“学习效应”,同样,近期半导体赛道继续崛起,美国芯片法案的催化、赛道投资要素(空间、政策、渗透率等)、资金轮动需求缺一不可。

后续如何布局赛道轮动?根据我们前述理论,当前布局赛道轮动的前提是大类风格尚未明显切换,大类风格是否切换取决于中长期新增社融增速是否大幅改善,而由于当前部分因素出现,投资者很难像过去每一轮那样,提前布局大类风格轮动,在明确信号出现前,高胜率的决策可能依然是布局赛道投资方向。而赛道轮动层面,大类赛道轮动取决于相对β强度,单个赛道内部细分领域的轮动取决于基本面、基本面预期以及基本面预期兑现度。

总而言之,当前部分赛道细分技术趋势变革、新赛道的出现和部分老赛道的重新表现说明当前赛道投资风格正在延续,而部分赛道龙头个股震荡调整的环境下,流动性逻辑没有走弱,大类风格没有完全切换,挖掘细分技术趋势变革驱动、以及新的赛道投资方向,可能是场内资金赛道轮动的主要形式。

经济超预期复苏的可能与线索

整体来看,在过去一段时间,市场对于经济复苏的力度出现一定程度的悲观情绪,投资者对于基建、制造业投资、出口和消费都产生了不同程度的悲观预期。也导致与经济相关的板块出现较大的调整。但是,从目前的高频数据来看,随着大量新项目开工高峰来临,钢材消费、水泥价格都开始企稳反弹;30大中城市地产成交也同比转正,汽车销量增速继续保持高增。地方政府招商引资力度加大,百大城市工业用地明显提速,未来制造业投资可能会超预期。7月出口也再度超预期,显示中国制造的韧性。下半年经济超预期回升的可能性正在提升,投资者也需要开始关注这些变化对未来投资组合的潜在影响。