本文來自格隆匯專欄:招商策略張夏,作者: 張夏團隊

3月19日,我們發佈報吿《A股歷史大底是如何煉成的?》,認為四月下旬至五月上旬A股將會迎來新上行週期七點。5月4日,我們發佈報吿《拐點已至,上行將始》提出A股過去的調整和當前的估值已經對過去諸多衝擊進行了充分定價,未來將會隨着疫情緩解、穩增長髮力、外部環境緩解進入震盪上行週期。6月17日發佈《開啟新週期,重塑新結構》明確提出新一輪上行週期開啟。

2022年下半年,中國經濟將進入新一輪信用上行週期,全球經濟則進入衰退期,美債收益率有望見頂。A股將會延續此前趨勢,呈現震盪上行的走勢,全年走出√的概率進一步提升。但是,下半年的行業配置會根據社融和經濟復甦的強度出現兩種場景,在強流動性弱復甦情況下,行業配置以獨立景氣新產業趨勢為主攻方向,“泛新能源”等領域值得持續挖掘;如果穩增長的實際效果超預期,新增社融增速加速改善,則會演繹“社融驅動”為主線,基建鏈,地產鏈、銀行保險有望表現較好。風格將從小盤成長逐漸演變為大盤價值。

當前部分賽道細分技術趨勢變革、新賽道的出現和部分老賽道的重新表現説明當前賽道投資風格正在延續,而部分賽道龍頭個股震盪調整的環境下,流動性邏輯沒有走弱,大類風格沒有完全切換,挖掘細分技術趨勢變革驅動、以及新的賽道投資方向,可能是場內資金賽道輪動的主要形式。經濟復甦層面,在過去一段時間,市場對於經濟復甦的力度出現一定程度的悲觀情緒,投資者對於基建、製造業投資、出口和消費都產生了不同程度的悲觀預期。也導致與經濟相關的板塊出現較大的調整。但是,從目前的高頻數據來看,隨着大量新項目開工高峯來臨,鋼材消費、水泥價格都開始企穩反彈;30大中城市地產成交也同比轉正,汽車銷量增速繼續保持高增。地方政府招商引資力度加大,百大城市工業用地明顯提速,未來製造業投資可能會超預期。7月出口也再度超預期,顯示中國製造的韌性。下半年經濟超預期回升的可能性正在提升,投資者也需要開始關注這些變化對未來投資組合的潛在影響,

當前賽道輪動的特徵與前景

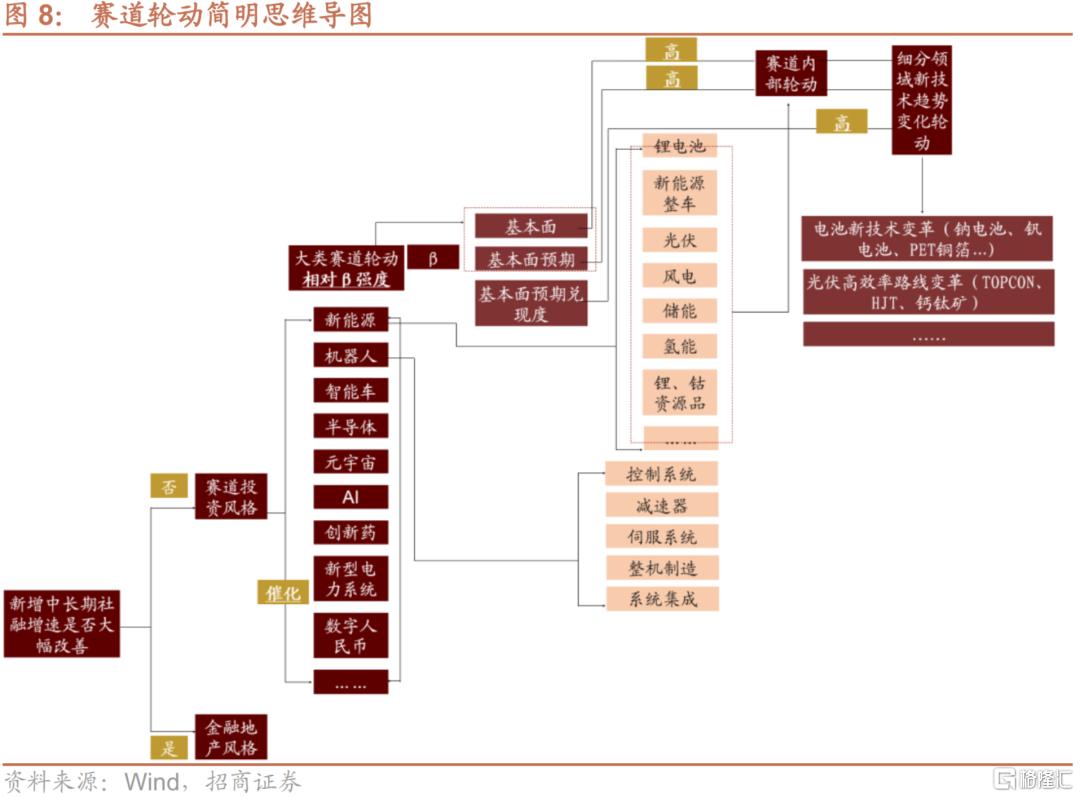

為何當前階段市場從此前7月初的博弈風格輪動進入博弈賽道輪動的階段

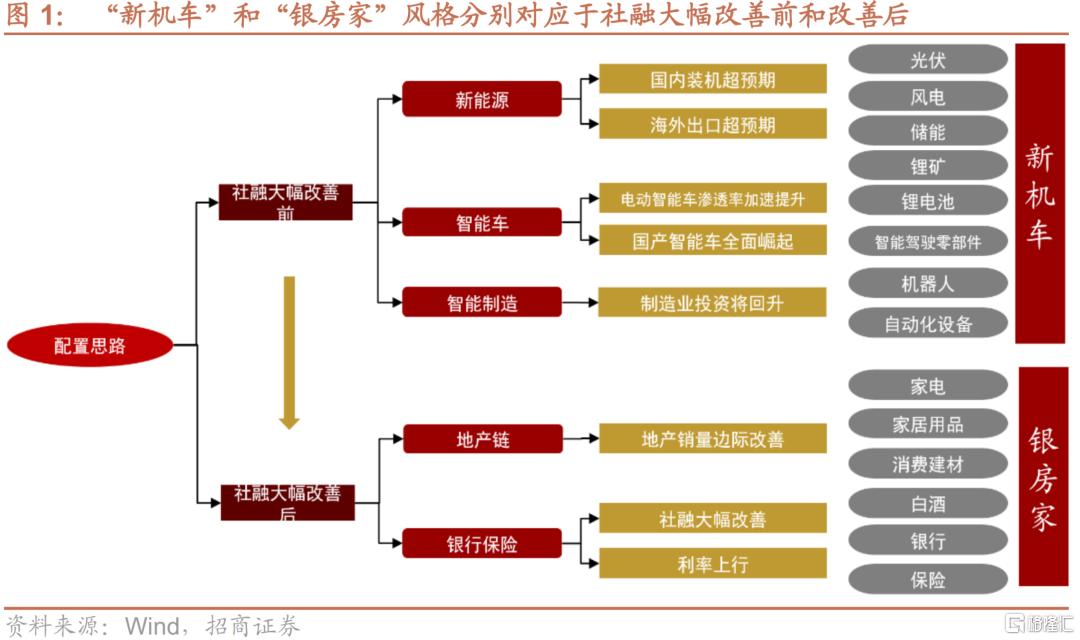

大類風格輪動的原理:此前我們在中期策略中提出的下半年大類風格輪動主導因素為,社融是否大幅改善從而確認經濟快速復甦上行,若在確認之前,整體市場風格為賽道投資風格,主要方向為新能源、智能車、智能製造等賽道投資方向,我們在8月策略月報中稱之為“新機車”,若確認之後,則市場風格則可能切換為順經濟週期風格,主要產業鏈方向為地產鏈、銀行保險等,我們稱之為“銀房家”。

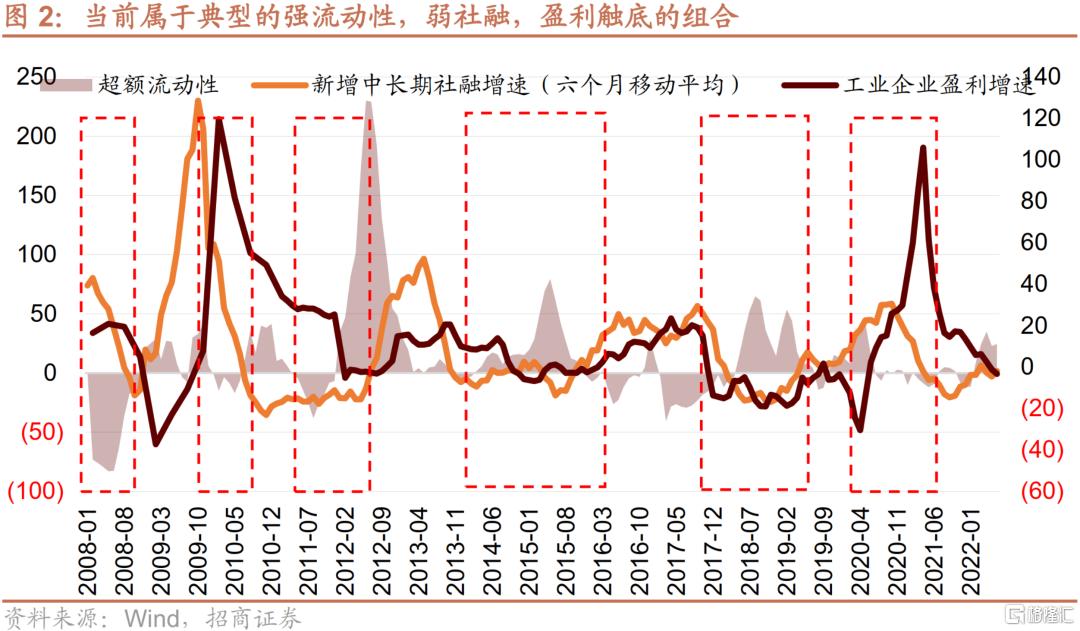

此前在6月下旬至7月上旬,投資者曾階段性博弈6月份社融大幅放量後可能帶來的大類風格輪動,輪動方向主要為從4月底至6月下旬持續兩個月的賽道投資風格輪動至順週期風格,但6月社融公佈後,雖然單月數據超預期,但我們測算的新增中長期社融僅為1.7%,並沒有達到我們定義的新增中長期社融大幅改善的狀態,同時,我們測算的6月招商策略超額流動性增速為24.5%,工業企業盈利增速6月同比轉正至0.8%,屬於典型的強流動性,弱社融,盈利觸底的組合,在這種組合下,A股風格主要為偏成長的賽道投資風格。

當前賽道輪動有何特徵,為何如此演繹

雖然如我們前述,6月社融和工業企業盈利增速公佈後,屬於典型的強流動性,弱社融,盈利觸底的組合,通常而言,這種組合往往對應的是偏成長的賽道投資風格,但6月下旬以來,市場並沒有表現為純粹的賽道股普漲的狀態,例如以寧德時代、隆基綠能、明陽智能等鋰、光、風等龍頭個股自6月下旬以來開啟了調整,而具備新技術趨勢的新能源細分產業方向、機器人產業鏈以及近期的半導體開始上漲,以上的細分賽道輪動説明了當前市場正處於以下四大邏輯交織驅動的狀態:

第一、復甦期拉長的擔憂,部分風險事件的出現,投資者未敢“提前動手”佈局社融改善驅動的方向

投資者在等待後續新增中長期社融大幅改善之前,並未提前佈局社融驅動的方向,主要擔憂的是本輪復甦期的拉長,而此前部分跟房地產樓盤相關的風險事件的出現,使得投資者更加不敢“搶跑”,因此,在社融大幅改善前和社融大幅改善後的時間區間內,市場依然演繹為偏成長的賽道投資風格。

第二、近期賽道投資出現內部分化與輪動,主要還是在於部分賽道本身二階景氣預期的變化

例如,當前光伏組件出口同比維持高速增長,依然維持高景氣,但隨着4月底以來股價大幅上漲後,雖然板塊PEG 依然具備較高的估值性價值,但投資者開始擔憂海外特別是歐洲衰退對裝機的影響,造成了板塊核心標的的股價波動,本質上反映的是投資者對於二階景氣預期的變化。

同樣,對於新能車板塊,此前7月份公佈的6月新能源汽車銷量數據超預期,但鋰電和整車龍頭自6月下旬以來滯漲震盪調整,投資者主要擔憂的是此前部分區域政策補貼出台帶來6月銷量“搶跑”後,從而7、8月數據可能環比走弱,以及海外需求可能受到海外衰退影響,反映的依然是投資者對於二階景氣而非一階景氣預期的變化。

除了二階景氣預期的變化,次要原因也和交易和持倉擁擠度有關,當前核心賽道板塊成交額佔比以及歷史分位數多數處於2020年以來的高位區間,機構持倉比例也到了高位區間,在流動性沒有邊際更加寬鬆和中觀數據沒有出現進一步超預期的環境下,部分投資者認為當前的交易和持倉擁擠程度無法持續。

第三、賽道輪動從龍頭到細分,從板塊β驅動進入細分技術趨勢變革驅動

雖然6月下旬以來賽龍頭個股滯漲調整,但市場風格依然為賽道投資風格,只是從此前賽道板塊β驅動的狀態,進入細分領域技術趨勢變革驅動的狀態,本質上説明投資者依然對一階景氣有較強的信心,即“大樹底下好乘涼”,而前述二階景氣預期變化帶來的股價波動在未發生大類風格輪動切換的前提下,更多體現的是短期股價的透支,也就是“漲多了”。

而能源革命方興未艾,細分領域技術路線遠未到成熟穩定的狀態,“降本”和“提效”依然是較長時間內新能源板塊內部輪動的主要抓手,因此,交易細分產業的技術趨勢變革成為當下環境最穩妥的選擇。

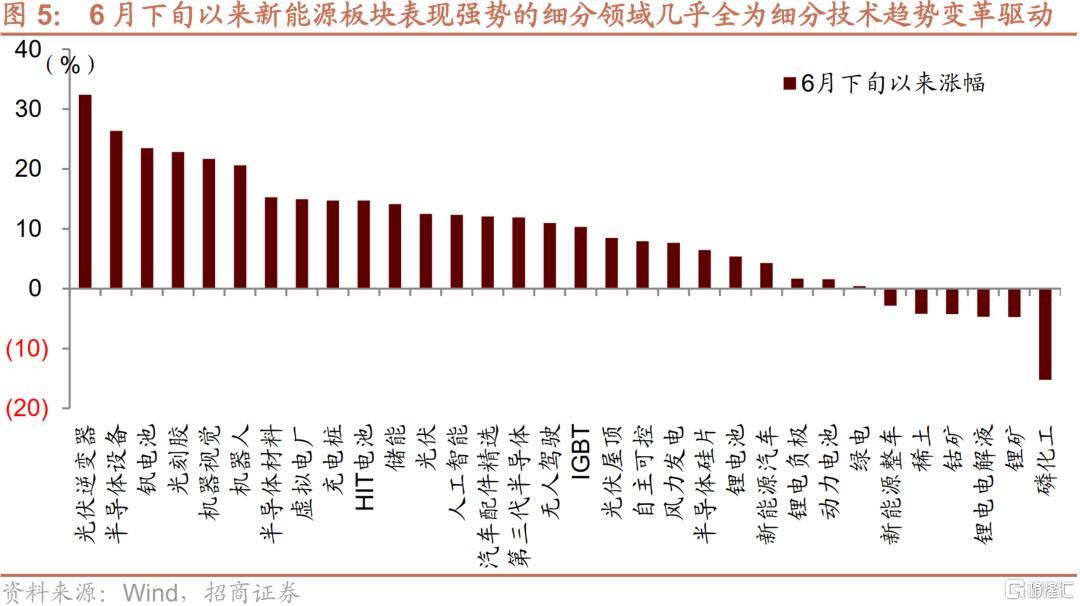

可以看到,自6月下旬以來,新能源板塊表現強勢的細分領域幾乎全為細分技術趨勢變革驅動,部分屬於我們在下半年策略中提出的如車身一體化壓鑄,電池新技術變革(鈉電池、釩電池、pet銅箔)、光伏高效率路線(TOPCON、HJT、鈣鈦礦),以及虛擬電廠等等。

第四,新賽道的出現説明風格資金外溢,賽道投資基本要素+催化成為新賽道出現的必要條件

機器人板塊成為了6月以來的最強賽道方向之一,做為新晉賽道投資的方向,一方面,説明在當前經濟和流動性組合下,賽道投資風格的延續,另一方面,在此前新能源賽道開始出現細分技術趨勢變革驅動後,投資者也急於尋找新的賽道方向,畢竟當前流動性邏輯並沒有邊際走弱,大類風格也沒有切換,風格資金開始外溢。機器人板塊完美符合賽道投資的幾大特徵:

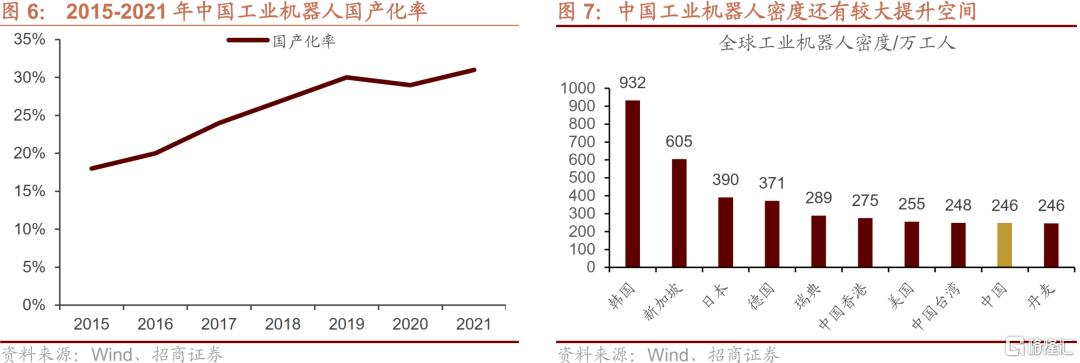

賽道空間大,2021年,全球工業自動化市場規模約1800億美元,我國約3000億元;政策大力支持;滲透率較低,我國工業機器人滲透率約為2.46%,機牀數控率約為45%,均有較大提升空間;外資品牌佔據主要市場;下游以高端製造業為主;

特斯拉在電動車領域“模範生”般的崛起使得其人形機器人帶來的催化更具“學習效應”,而疫情之後,全球主要國家工資大幅上行,機器替代人需求較高,下半年我國製造業投資增速也有望上升,自動化需求仍較為旺盛,國產替代也正加速推進,使得機器人板塊迅速成為新晉賽道投資方向。

同樣,近期半導體賽道繼續崛起,美國芯片法案的催化、賽道投資要素(空間、政策、滲透率等)、資金輪動需求缺一不可。

後續如何佈局賽道輪動?

根據我們前述理論,當前佈局賽道輪動的前提是大類風格尚未明顯切換,大類風格是否切換取決於中長期新增社融增速是否大幅改善,而由於當前部分因素出現,投資者很難像過去每一輪那樣,提前佈局大類風格輪動,在明確信號出現前,高勝率的決策可能依然是佈局賽道投資方向。而賽道輪動層面,大類賽道輪動取決於相對β強度,單個賽道內部細分領域的輪動取決於基本面、基本面預期以及基本面預期兑現度。

總而言之,當前部分賽道細分技術趨勢變革、新賽道的出現和部分老賽道的重新表現説明當前賽道投資風格正在延續,而部分賽道龍頭個股震盪調整的環境下,流動性邏輯沒有走弱,大類風格沒有完全切換,挖掘細分技術趨勢變革驅動、以及新的賽道投資方向,可能是場內資金賽道輪動的主要形式。

經濟超預期復甦的可能與線索

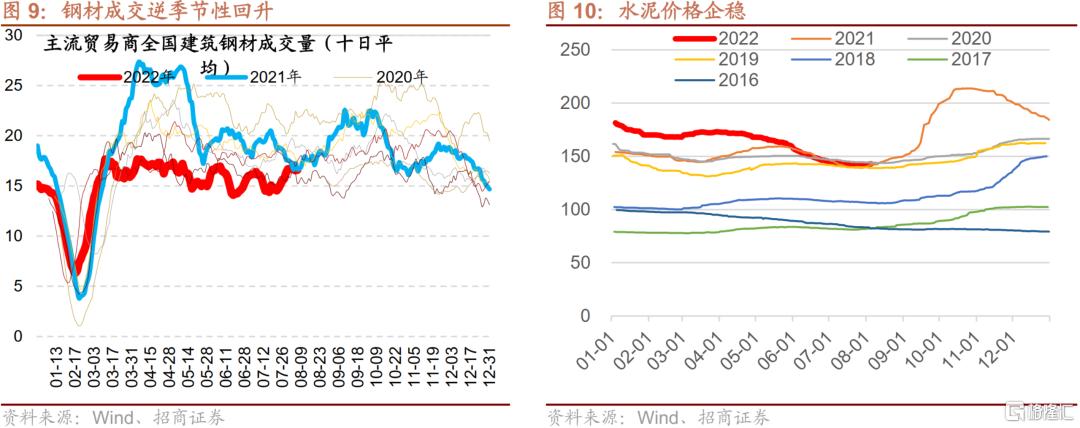

進入7月之後,重大項目接連開工,基建和製造業投資投資明顯提速。從建築鋼材近期成交情況來看,鋼材成交出現了逆季節性的回升,同比增速接近轉正。水泥價格終於止住下跌勢頭,價格環比持續提升。

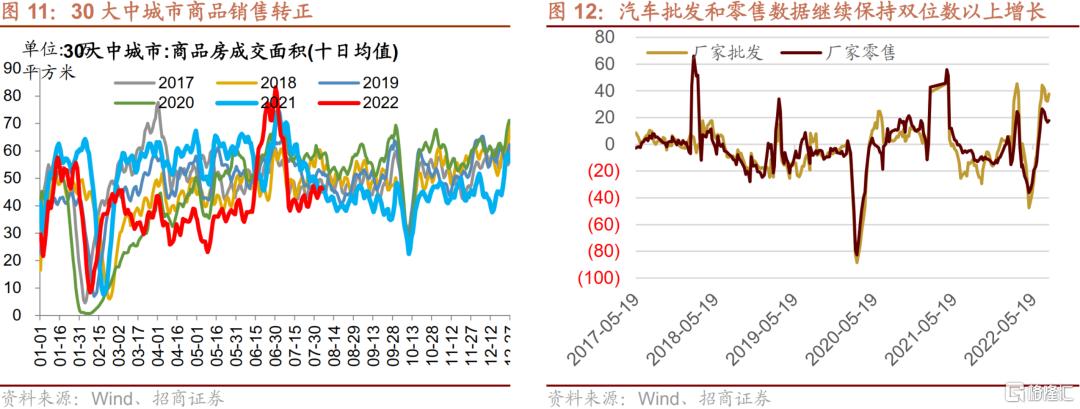

三十大中城市近兩週成交繼續反彈,同比增速轉正;而汽車批發和零售增速繼續保持雙位數以上的增長。

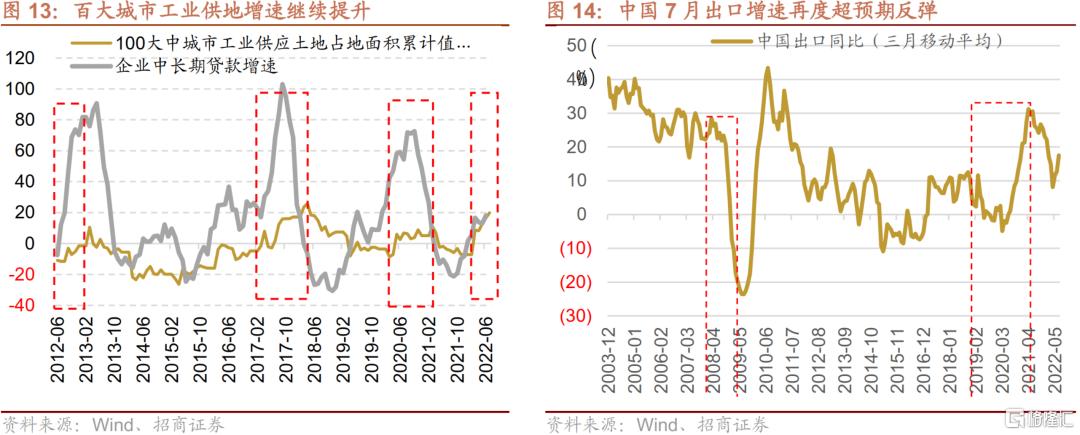

製造業投資層面,百大城市工業工業增速進一步提升至19.7%,製造業年內超預期的概率繼續提升;而出口增速再度超預期反彈,顯示中國製造韌性猶在。

整體來看,在過去一段時間,市場對於經濟復甦的力度出現一定程度的悲觀情緒,投資者對於基建、製造業投資、出口和消費都產生了不同程度的悲觀預期。也導致與經濟相關的板塊出現較大的調整。但是,從目前的高頻數據來看,隨着大量新項目開工高峯來臨,鋼材消費、水泥價格都開始企穩反彈;30大中城市地產成交也同比轉正,汽車銷量增速繼續保持高增。地方政府招商引資力度加大,百大城市工業用地明顯提速,未來製造業投資可能會超預期。7月出口也再度超預期,顯示中國製造的韌性。下半年經濟超預期回升的可能性正在提升,投資者也需要開始關注這些變化對未來投資組合的潛在影響.

核心觀點:當前賽道輪動的特徵與前景、經濟超預期復甦的可能與線索

當前賽道的輪動的特徵與前景

當前鋰、光、風等龍頭個股自6月下旬以來開啟了調整,而具備新技術趨勢的新能源細分產業方向、機器人產業鏈以及近期的半導體開始上漲,以上的細分賽道輪動説明:第一、復甦期拉長的擔憂,部分風險事件的出現,投資者未敢“提前動手”佈局社融改善驅動的方向;第二、近期賽道投資出現內部分化與輪動,主要還是在於部分賽道本身二階景氣預期的變化。如,當前光伏組件出口同比維持高速增長,但投資者開始擔憂海外特別是歐洲衰退對裝機的影響,而新能源車板塊,投資者主要擔憂的是此前部分區域政策補貼出台帶來6月銷量“搶跑”後,從而7、8月數據可能環比走弱,以及海外需求可能受到海外衰退影響,本質上反映的均是投資者對於二階景氣而非一階景氣預期的變化。除了二階景氣預期的變化,次要原因也和交易和持倉擁擠度有關。第三、賽道輪動從龍頭到細分,從板塊β驅動進入細分技術趨勢變革驅動。説明投資者依然對一階景氣有較強的信心,而能源革命方興未艾,細分領域技術路線遠未到成熟穩定的狀態,“降本”和“提效”依然是較長時間內新能源板塊內部輪動的主要抓手,因此,交易細分產業的技術趨勢變革成為當下環境最穩妥的選擇。第四,新賽道的出現説明風格資金外溢,賽道投資基本要素+催化成為新賽道出現的必要條件,如,機器人板塊成為了6月以來的最強賽道方向之一,做為新晉賽道投資的方向,一方面,説明在當前經濟和流動性組合下,機器人板塊完美符合賽道投資的特徵,特斯拉在電動車領域“模範生”般的崛起使得其人形機器人帶來的催化更具“學習效應”,同樣,近期半導體賽道繼續崛起,美國芯片法案的催化、賽道投資要素(空間、政策、滲透率等)、資金輪動需求缺一不可。

後續如何佈局賽道輪動?根據我們前述理論,當前佈局賽道輪動的前提是大類風格尚未明顯切換,大類風格是否切換取決於中長期新增社融增速是否大幅改善,而由於當前部分因素出現,投資者很難像過去每一輪那樣,提前佈局大類風格輪動,在明確信號出現前,高勝率的決策可能依然是佈局賽道投資方向。而賽道輪動層面,大類賽道輪動取決於相對β強度,單個賽道內部細分領域的輪動取決於基本面、基本面預期以及基本面預期兑現度。

總而言之,當前部分賽道細分技術趨勢變革、新賽道的出現和部分老賽道的重新表現説明當前賽道投資風格正在延續,而部分賽道龍頭個股震盪調整的環境下,流動性邏輯沒有走弱,大類風格沒有完全切換,挖掘細分技術趨勢變革驅動、以及新的賽道投資方向,可能是場內資金賽道輪動的主要形式。

經濟超預期復甦的可能與線索

整體來看,在過去一段時間,市場對於經濟復甦的力度出現一定程度的悲觀情緒,投資者對於基建、製造業投資、出口和消費都產生了不同程度的悲觀預期。也導致與經濟相關的板塊出現較大的調整。但是,從目前的高頻數據來看,隨着大量新項目開工高峯來臨,鋼材消費、水泥價格都開始企穩反彈;30大中城市地產成交也同比轉正,汽車銷量增速繼續保持高增。地方政府招商引資力度加大,百大城市工業用地明顯提速,未來製造業投資可能會超預期。7月出口也再度超預期,顯示中國製造的韌性。下半年經濟超預期回升的可能性正在提升,投資者也需要開始關注這些變化對未來投資組合的潛在影響。

More Content