近期有市场消息透露,药明生物可能会从未经核实实体名单中剔除,这可能是今年以来如履薄冰的CRO行业收到最好的消息,二级市场对整个板块快速恢复乐观情绪。

近一年CRO板块走势,图源:Choice

不过,还是有人对生物医药领域“卡脖子”的短板有所担忧。

说到卡脖子,不禁让人想起最近刚获批上市的奥浦迈,一家聚焦细胞培养基和CDMO的企业。

IPO前夕,公司共完成5轮融资,金额超过5个亿,引入了国寿大健康基金、中信产业基金、华兴医疗、达晨创投等大型投资机构的入股。从递表到获批,历时八个月,奥浦迈究竟有何看头?

01

70后学霸创业

前面为什么说到卡脖子会想起奥浦迈这家公司?

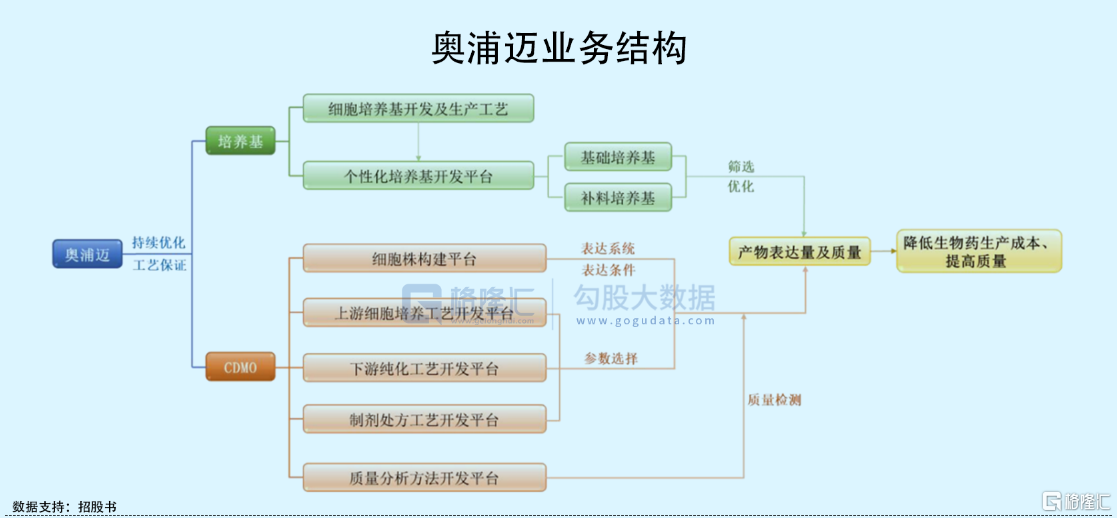

在生物医药领域,不管是治疗性蛋白抗体、人用和兽用疫苗,还是细胞治疗和基因疗法都离不开动物细胞培养,而其中的培养基是生物药的产量和质量的关键。

长期以来,中国培养基需求90%以上是依赖进口的,供应链存在巨大的不确定性,若国内企业能实现核心原料培养基的进口替代,便能从根本上解决“卡脖子”问题。

目前来看,国内有诸如奥浦迈、澳斯康等企业正在实现这一点。

奥浦迈的创始人——肖志华,从研究生开始就一直学习生物化工相关领域, 2007年肖志华于纽约州立大学获得化学工程专业博士学位,毕业后的他顺利进入全球领先培养基企业GIBCO公司工作。

在外企的六年里,他负责了大量的培养基研发项目,也就是在此期间,奠定了他回国发展培养基领域的基础。

肖志华,图源:网络

距出国留学十余年过去了,而国内细胞培养基领域的发展却停滞不前,2013年肖志华毅然回国加入CRO企业睿智化学,继续从事细胞培养工艺的开发工作,当年年底便创立了奥浦迈。

不久后,肖志华意识到“培养基+CDMO”的商业模式更能够增加产品切入客户项目的机会、提高客户粘性,同时还能降低客户研发成本,于是,奥浦迈从2016年开始布局CDMO服务,形成一站式平台。

当然,一个创业男人背后总有一个优秀的女人。

贺芸芬(肖志华的妻子),也就是奥浦迈现在的实控人之一,当年在纽约州立大学便是肖志华的校友,作为一个生物物理学博士,2013年与肖志华同时进入睿智化学,一干就是四年,其在生物药研发领域的造诣也不容小觑,奥浦迈的CDMO业务团队便是由贺芸芬博士领衔。

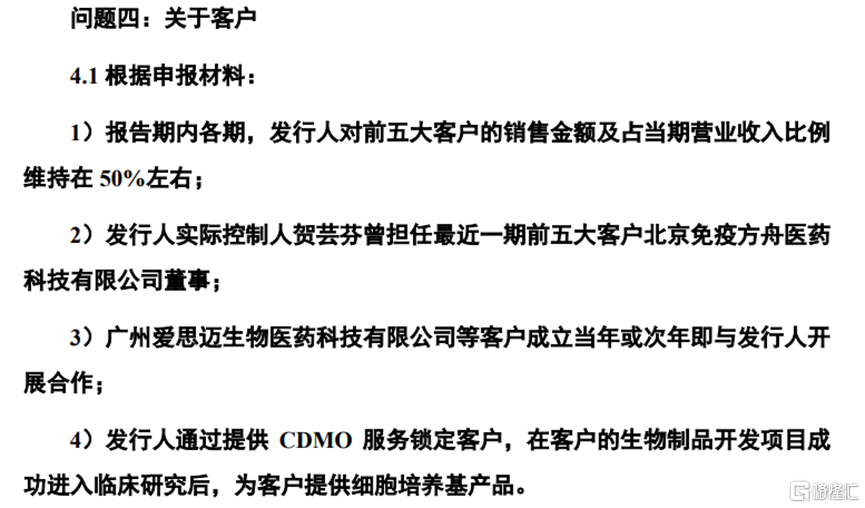

肖志华不仅有一个并肩作战的妻子,还有一群“志同道合”的前同事。在奥浦迈的客户和供应商中,不乏有多名前睿智同事的身影,其中公司前五大客户中的岸迈生物便是肖志华前领导离开睿智后创办的公司。此外,贺芸芬还曾是公司另一大客户免疫方舟的董事,该公司同样也是睿智前员工所创立。

这样来看,奥浦迈确实存在较多的关联交易,这也难怪此前证监会对公司的独立性提出质疑。

图源:证监会官网

奥浦迈成立至今,曾获得多轮融资,在2017年达晨创投等投资方入股时,公司签下对赌协议,约定在2022年12月31日前若不能成功上市,则投资方可以要求公司回购全部股份,该协议直至今年1月份才得以解除。

顶着对赌协议的压力,奥浦迈于去年11月开始冲刺科创板,如今距上市仅一步之遥,其竞争优势如何呢?

02

市占率被超越

细胞培养基是个好赛道,其市场规模由2017年的6.13亿元增至2021年的26.34亿元,年复合增速高达33.85%,预计到2026年将达到71.04亿元。

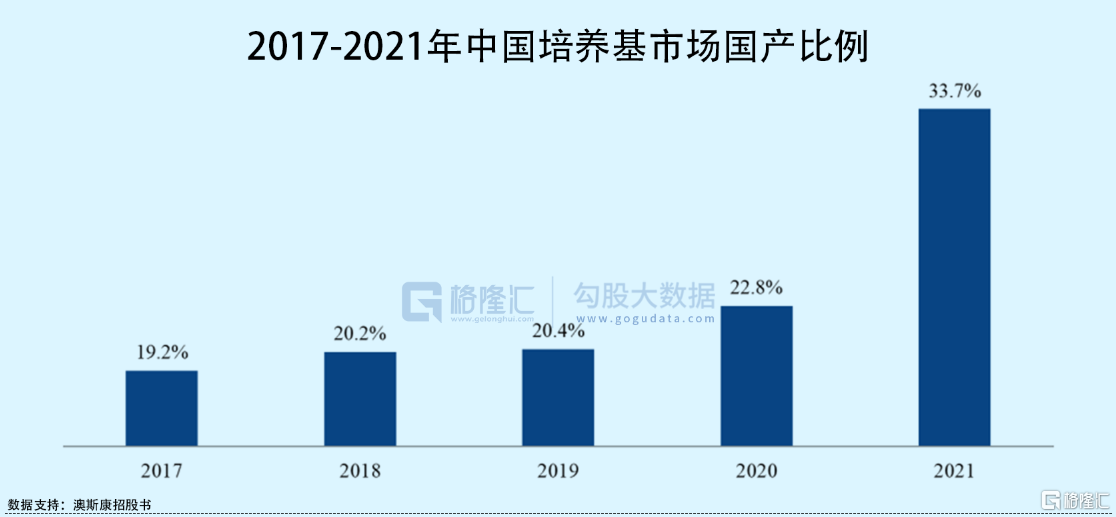

培养基的国产比例则由2017年的19.2%上升至2021年的33.7%。

按道理说,奥浦迈算是国内最早实现核心原料培养基进口替代的企业,但在后面的发展过程中,却被“后起之秀”澳斯康超越了。

澳斯康于2014年在甘肃兰州成立了一只细胞培养基研发团队,并于2017年开始发展CDMO业务,从时间线来看,澳斯康两大业务的起步均比奥浦迈晚了一年。

但从业务范围来看,澳斯康的CDMO业务可以实现生物制药/品从临床前技术开发到商业化生产,目前已有一个项目实现商业化生产;而奥浦迈仅提供临床前至临床早期阶段(临床 I 期和临床 II 期)的中试生产服务,尚未布局临床 III 期及商业化项目。

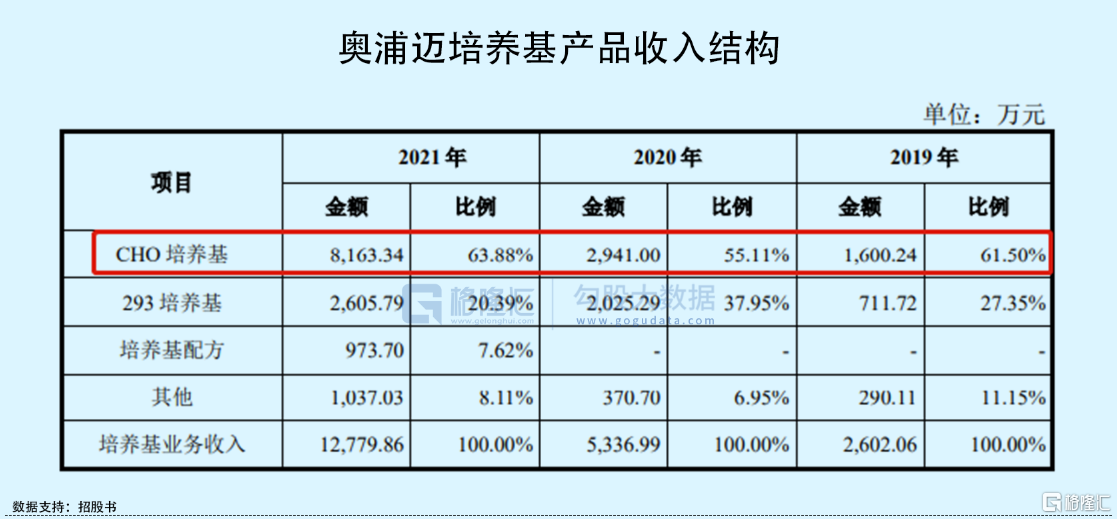

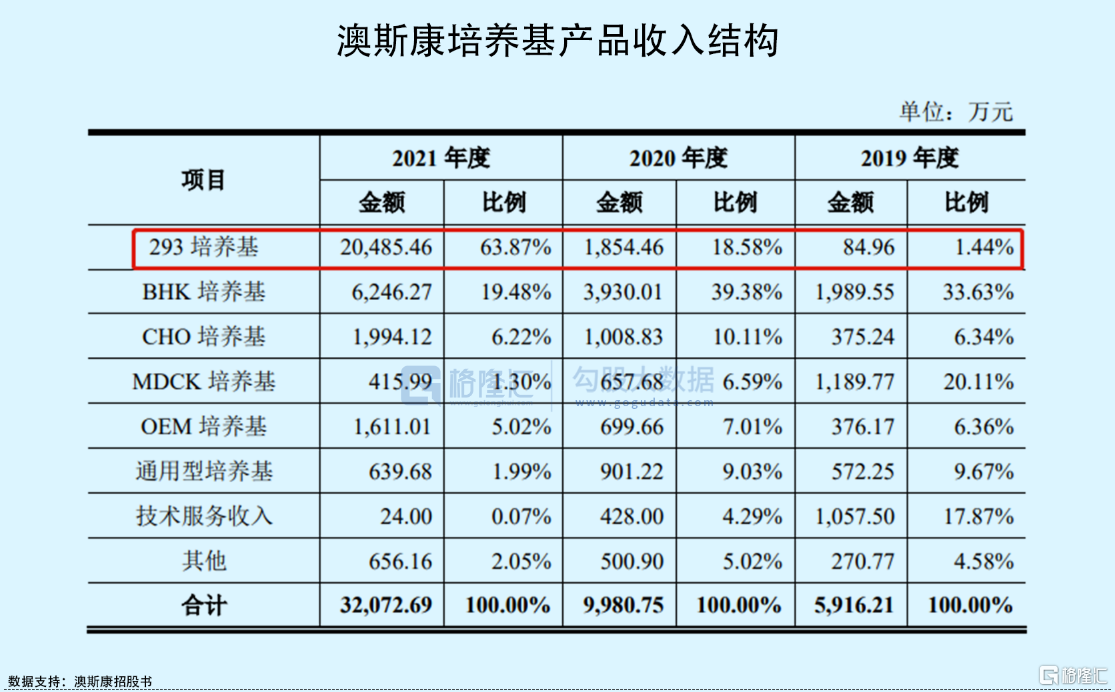

在中高端培养基领域,以应用于蛋白及抗体药物生产的 CHO 细胞培养基和 293 细胞培养基产品为主。报吿期内,奥浦迈主要以CHO细胞培养基为主,澳斯康则以 293 细胞培养基为主,后者主要应用于康希诺的新冠疫苗产品。

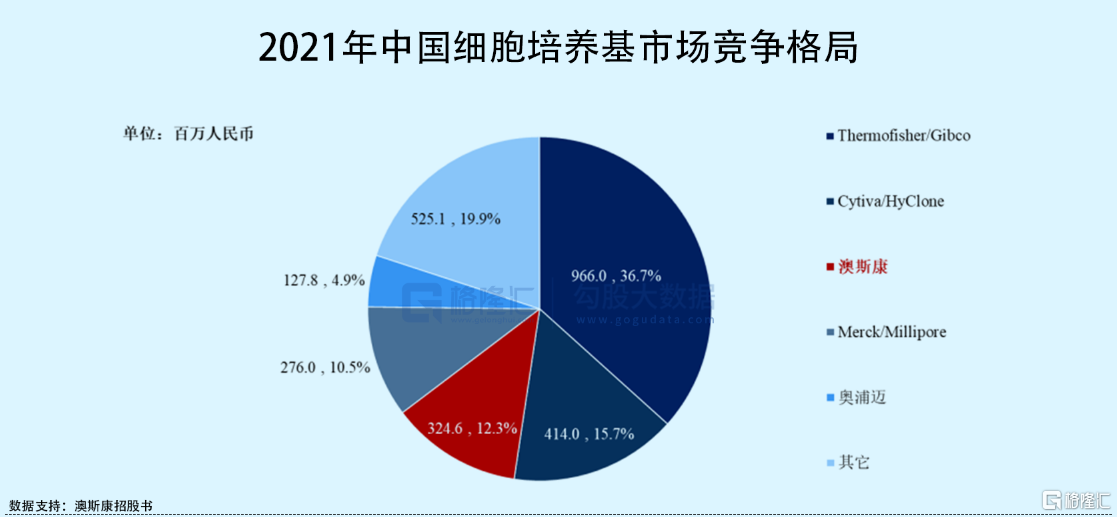

2019年-2020年,奥浦迈在蛋白及抗体药物培养基领域一直位列国产第一,不过可以发现,在中国整体的细胞培养基市场,2021年澳斯康以12.3%的市场份额超越了奥浦迈(4.9%)。

03

毛利率不及同行

来看看奥浦迈的基本面情况。

2019年-2021年公司分别实现营收由5852.11万元增至2.13亿元,相对应的归母净利润分别为-1226.54万元、544.7万元和4954.34万元,公司利润由负转正;主营业务毛利率有所波动,期间内分别为49.82%、45.99%和59.88%。

预计2022年上半年公司的营收在1.38亿元-1.42亿元之间,同比增长70%左右,其增速有所放缓,尤其是二季度业绩增速环比大幅下滑,可见其高增长的可持续性存疑。

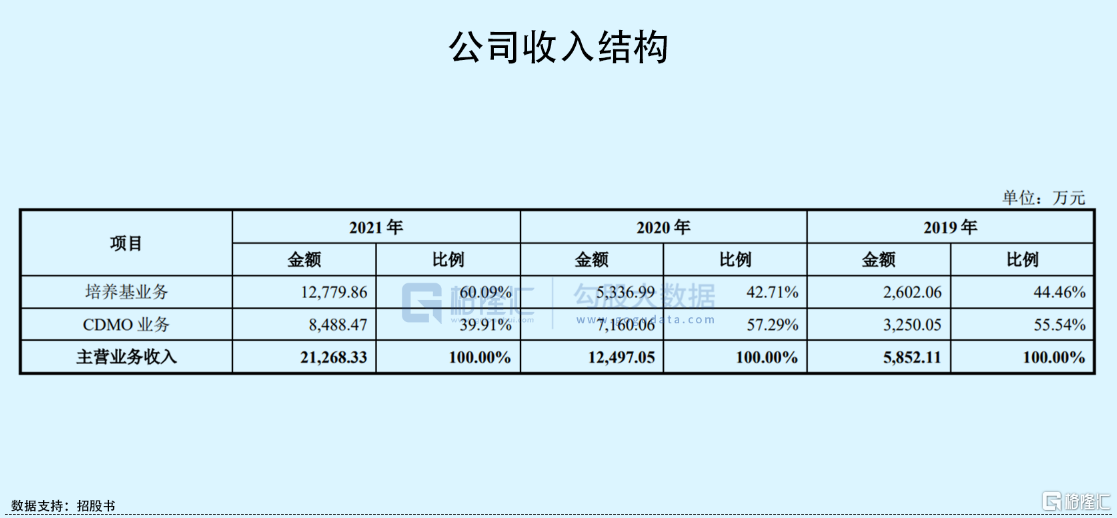

分业务来看,公司培养基业务收入实现快速增长,由2019年的2602万元增至2021年的1.28亿元,其占比也提升至60.09%,相比之下2021年公司的CDMO业务增长略显疲软。

由于公司CDMO 服务平台规模较小,尚未覆盖商业化生产阶段,客户在完成临床前期生产后,需要找新的供应商进行后续研发与生产服务,一定程度上影响了客户的药物研发进程,因此公司客户黏性较弱。

而培养基业务方面,主要得益于疫情导致国外培养基厂商生产中断、物流停滞,一定程度上加速了国内培养基进口替代效应。疫情期间,部分下游客户积极采购公司的培养基用于生产新冠病毒检测试剂盒中所需的蛋白酶,因此带动了公司整体业绩的提升。

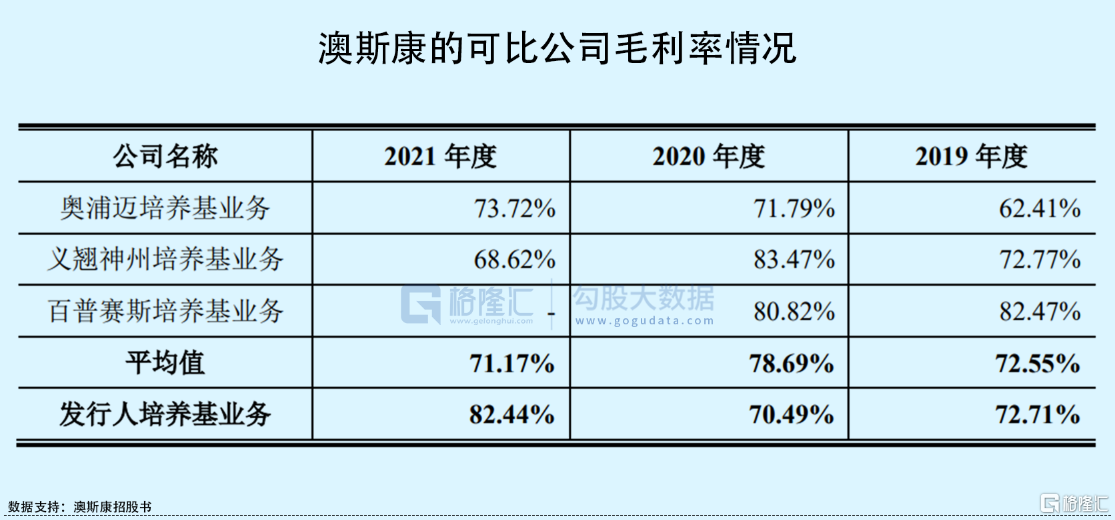

报吿期内,公司培养基业务的毛利率由62.41%增长至73.72%,不过仍低于可比公司澳斯康的毛利率水平。

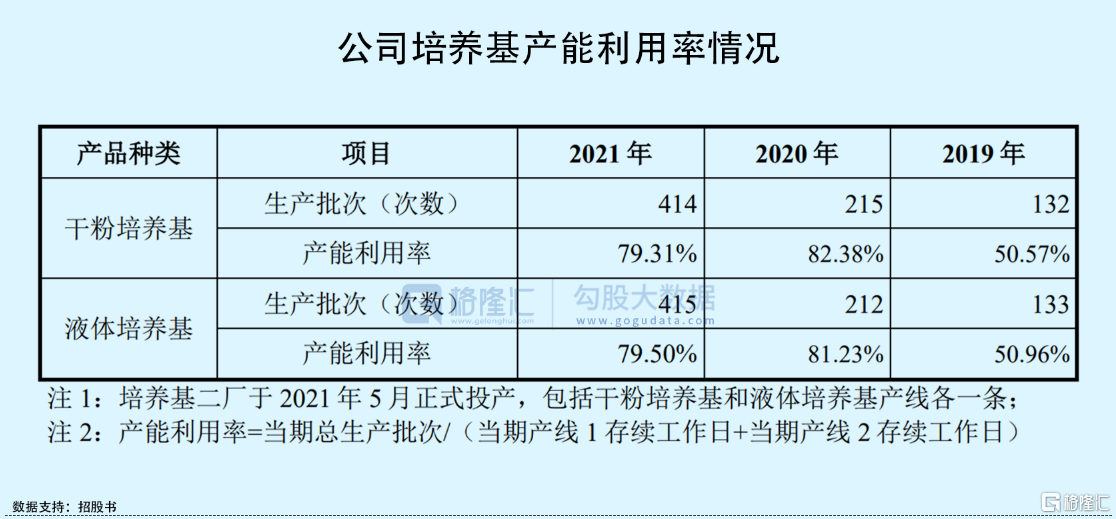

奥浦迈拥有干粉培养基和液体培养基生产线各两条,每条生产线平均一天可生产一批次产品。

目前,公司已建成 6000 平米符合 GMP 标准的培养基二期生产基地,达产后产能可实现单批次 1-2000 Kg 的干粉培养基和单批次 2000 升液体培养基生产能力,而澳斯康的单批次干粉培养基产能最高可达6吨。

从产能利用率来看,公司目前的产能尚有较大的剩余,2021年各生产线的产能利用率均不足8成。值得注意的是,即便在疫情期间公司业务快速增长,公司也没有达到满产满销的状态,2021年由于备货较大,其产销率甚至降到80%左右。

反观竞争对手澳斯康,2021年其产能利用率高于100%,尤其是疫情期间榜上了康希诺的大订单,实现了业绩的爆发。

总体来看,奥浦迈在培养基的产能利用率、毛利率方面优势并不明显,CDMO业务也难以实现规模效应。此外,不管是奥浦迈还是澳斯康,作为较早实现细胞培养基产品商业化的企业,也只能依赖疫情实现利润的扭亏,尤其是2022年二季度两家公司的业绩增速均已经明显放缓,疫情带来的红利终究是不可持续的。

04

结语

对于二级市场而言,由于培养基赛道标的不多,奥浦迈若抢先上市,市场或许能给予其一定的溢价空间,不过随着行业内竞争对手的加入,一定程度上会挤压公司的生存空间,目前公司已经出现竞争力下降的迹象。