近期有市場消息透露,藥明生物可能會從未經核實實體名單中剔除,這可能是今年以來如履薄冰的CRO行業收到最好的消息,二級市場對整個板塊快速恢復樂觀情緒。

近一年CRO板塊走勢,圖源:Choice

不過,還是有人對生物醫藥領域“卡脖子”的短板有所擔憂。

説到卡脖子,不禁讓人想起最近剛獲批上市的奧浦邁,一家聚焦細胞培養基和CDMO的企業。

IPO前夕,公司共完成5輪融資,金額超過5個億,引入了國壽大健康基金、中信產業基金、華興醫療、達晨創投等大型投資機構的入股。從遞表到獲批,歷時八個月,奧浦邁究竟有何看頭?

01

70後學霸創業

前面為什麼説到卡脖子會想起奧浦邁這家公司?

在生物醫藥領域,不管是治療性蛋白抗體、人用和獸用疫苗,還是細胞治療和基因療法都離不開動物細胞培養,而其中的培養基是生物藥的產量和質量的關鍵。

長期以來,中國培養基需求90%以上是依賴進口的,供應鏈存在巨大的不確定性,若國內企業能實現核心原料培養基的進口替代,便能從根本上解決“卡脖子”問題。

目前來看,國內有諸如奧浦邁、澳斯康等企業正在實現這一點。

奧浦邁的創始人——肖志華,從研究生開始就一直學習生物化工相關領域, 2007年肖志華於紐約州立大學獲得化學工程專業博士學位,畢業後的他順利進入全球領先培養基企業GIBCO公司工作。

在外企的六年裏,他負責了大量的培養基研發項目,也就是在此期間,奠定了他回國發展培養基領域的基礎。

肖志華,圖源:網絡

距出國留學十餘年過去了,而國內細胞培養基領域的發展卻停滯不前,2013年肖志華毅然回國加入CRO企業睿智化學,繼續從事細胞培養工藝的開發工作,當年年底便創立了奧浦邁。

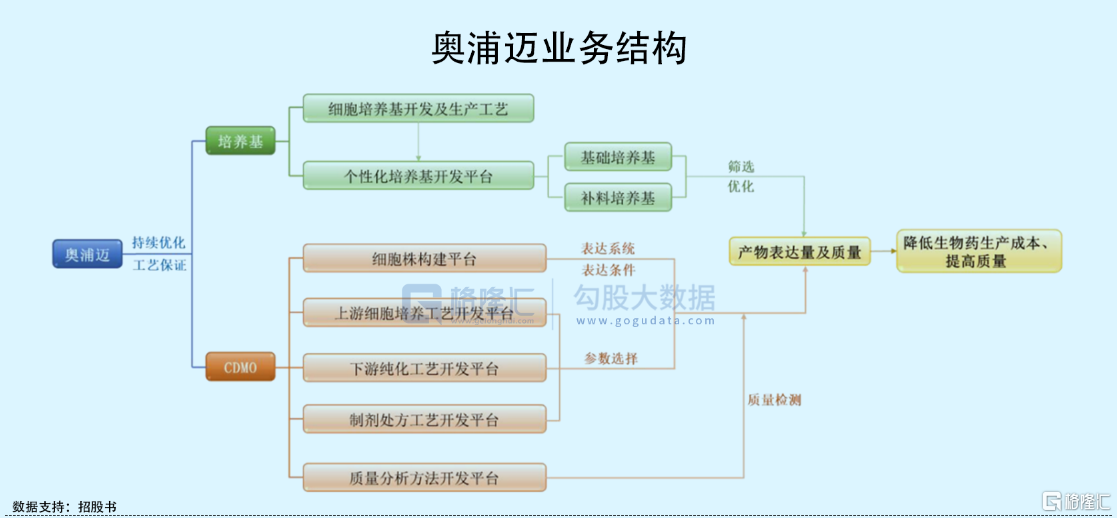

不久後,肖志華意識到“培養基+CDMO”的商業模式更能夠增加產品切入客户項目的機會、提高客户粘性,同時還能降低客户研發成本,於是,奧浦邁從2016年開始佈局CDMO服務,形成一站式平台。

當然,一個創業男人背後總有一個優秀的女人。

賀芸芬(肖志華的妻子),也就是奧浦邁現在的實控人之一,當年在紐約州立大學便是肖志華的校友,作為一個生物物理學博士,2013年與肖志華同時進入睿智化學,一干就是四年,其在生物藥研發領域的造詣也不容小覷,奧浦邁的CDMO業務團隊便是由賀芸芬博士領銜。

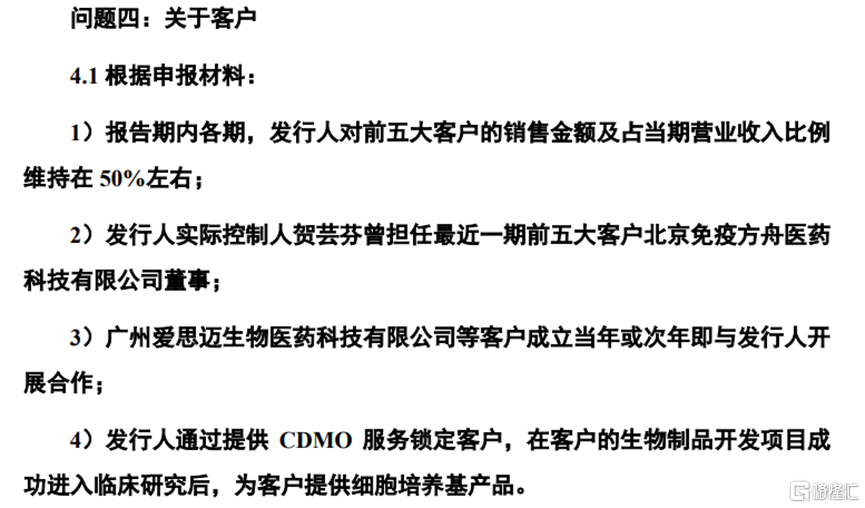

肖志華不僅有一個並肩作戰的妻子,還有一羣“志同道合”的前同事。在奧浦邁的客户和供應商中,不乏有多名前睿智同事的身影,其中公司前五大客户中的岸邁生物便是肖志華前領導離開睿智後創辦的公司。此外,賀芸芬還曾是公司另一大客户免疫方舟的董事,該公司同樣也是睿智前員工所創立。

這樣來看,奧浦邁確實存在較多的關聯交易,這也難怪此前證監會對公司的獨立性提出質疑。

圖源:證監會官網

奧浦邁成立至今,曾獲得多輪融資,在2017年達晨創投等投資方入股時,公司簽下對賭協議,約定在2022年12月31日前若不能成功上市,則投資方可以要求公司回購全部股份,該協議直至今年1月份才得以解除。

頂着對賭協議的壓力,奧浦邁於去年11月開始衝刺科創板,如今距上市僅一步之遙,其競爭優勢如何呢?

02

市佔率被超越

細胞培養基是個好賽道,其市場規模由2017年的6.13億元增至2021年的26.34億元,年複合增速高達33.85%,預計到2026年將達到71.04億元。

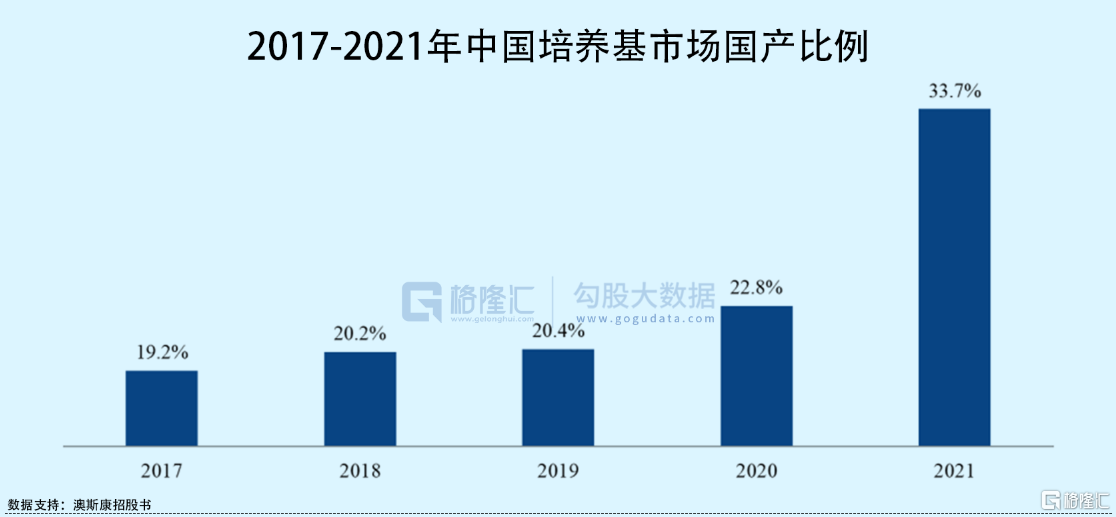

培養基的國產比例則由2017年的19.2%上升至2021年的33.7%。

按道理説,奧浦邁算是國內最早實現核心原料培養基進口替代的企業,但在後面的發展過程中,卻被“後起之秀”澳斯康超越了。

澳斯康於2014年在甘肅蘭州成立了一隻細胞培養基研發團隊,並於2017年開始發展CDMO業務,從時間線來看,澳斯康兩大業務的起步均比奧浦邁晚了一年。

但從業務範圍來看,澳斯康的CDMO業務可以實現生物製藥/品從臨牀前技術開發到商業化生產,目前已有一個項目實現商業化生產;而奧浦邁僅提供臨牀前至臨牀早期階段(臨牀 I 期和臨牀 II 期)的中試生產服務,尚未佈局臨牀 III 期及商業化項目。

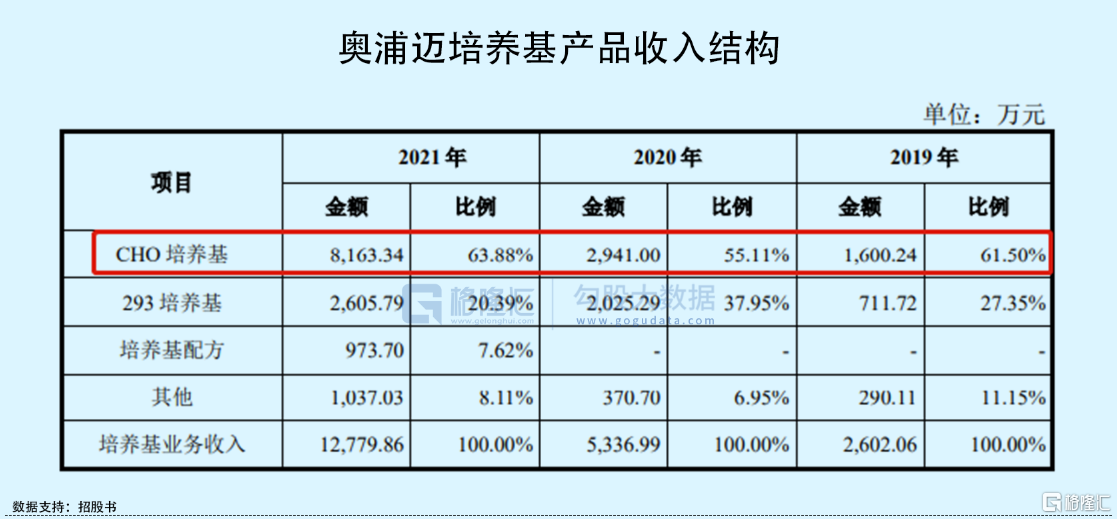

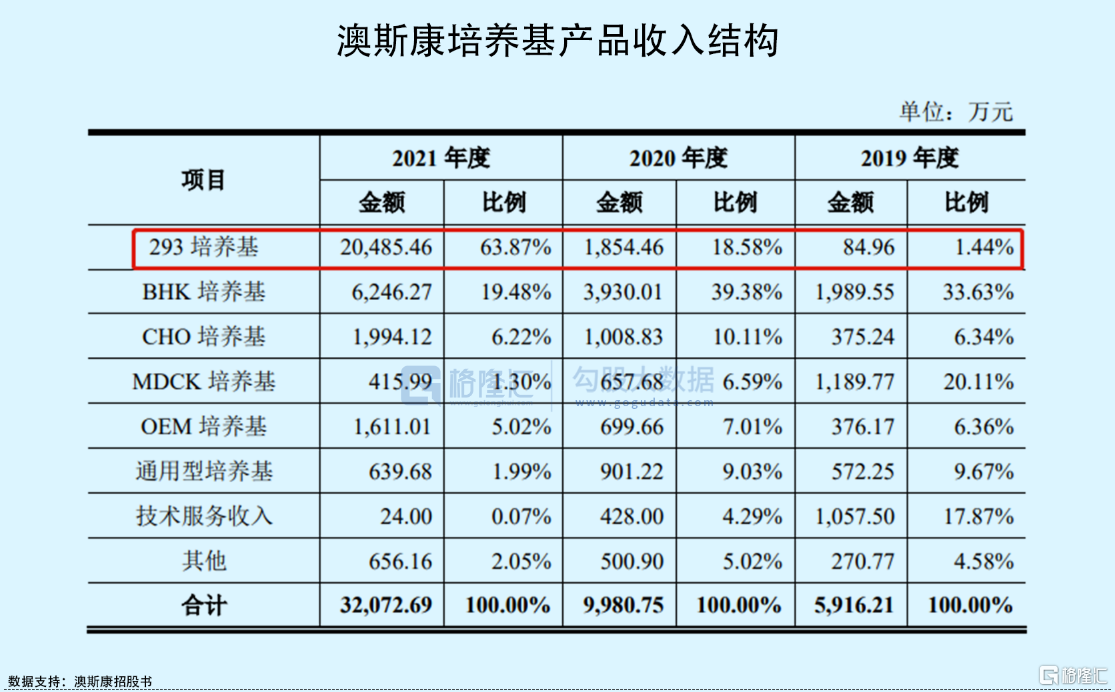

在中高端培養基領域,以應用於蛋白及抗體藥物生產的 CHO 細胞培養基和 293 細胞培養基產品為主。報吿期內,奧浦邁主要以CHO細胞培養基為主,澳斯康則以 293 細胞培養基為主,後者主要應用於康希諾的新冠疫苗產品。

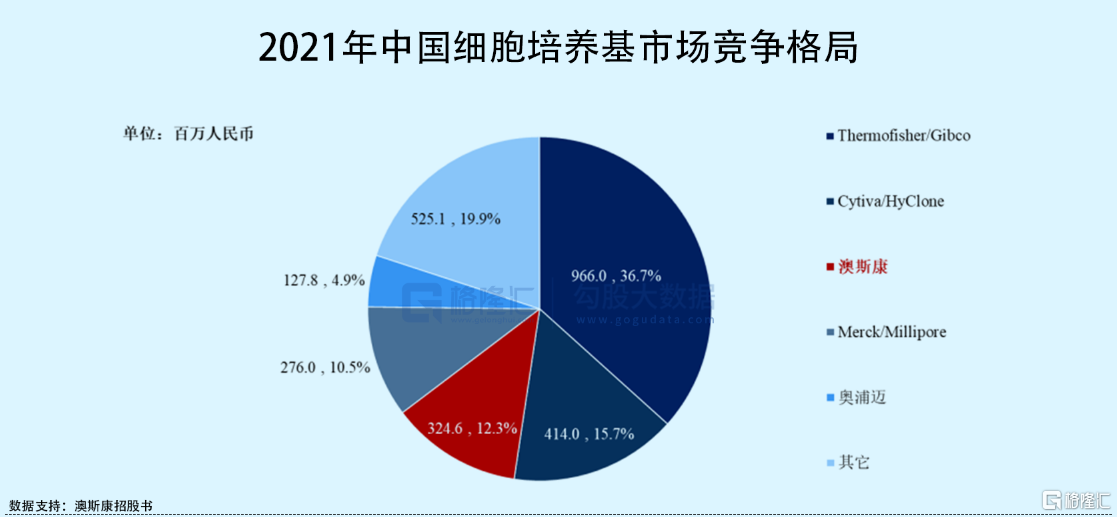

2019年-2020年,奧浦邁在蛋白及抗體藥物培養基領域一直位列國產第一,不過可以發現,在中國整體的細胞培養基市場,2021年澳斯康以12.3%的市場份額超越了奧浦邁(4.9%)。

03

毛利率不及同行

來看看奧浦邁的基本面情況。

2019年-2021年公司分別實現營收由5852.11萬元增至2.13億元,相對應的歸母淨利潤分別為-1226.54萬元、544.7萬元和4954.34萬元,公司利潤由負轉正;主營業務毛利率有所波動,期間內分別為49.82%、45.99%和59.88%。

預計2022年上半年公司的營收在1.38億元-1.42億元之間,同比增長70%左右,其增速有所放緩,尤其是二季度業績增速環比大幅下滑,可見其高增長的可持續性存疑。

分業務來看,公司培養基業務收入實現快速增長,由2019年的2602萬元增至2021年的1.28億元,其佔比也提升至60.09%,相比之下2021年公司的CDMO業務增長略顯疲軟。

由於公司CDMO 服務平台規模較小,尚未覆蓋商業化生產階段,客户在完成臨牀前期生產後,需要找新的供應商進行後續研發與生產服務,一定程度上影響了客户的藥物研發進程,因此公司客户黏性較弱。

而培養基業務方面,主要得益於疫情導致國外培養基廠商生產中斷、物流停滯,一定程度上加速了國內培養基進口替代效應。疫情期間,部分下游客户積極採購公司的培養基用於生產新冠病毒檢測試劑盒中所需的蛋白酶,因此帶動了公司整體業績的提升。

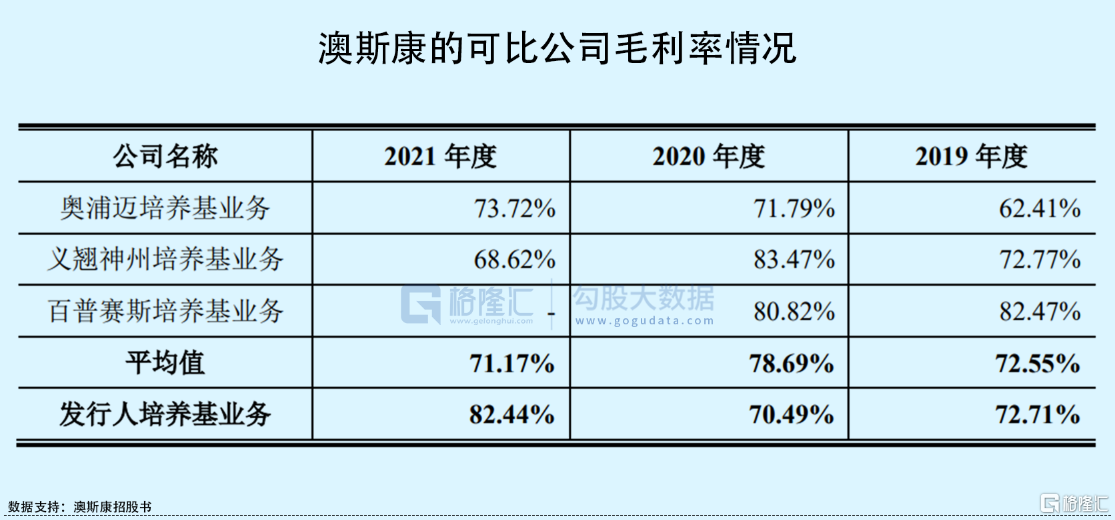

報吿期內,公司培養基業務的毛利率由62.41%增長至73.72%,不過仍低於可比公司澳斯康的毛利率水平。

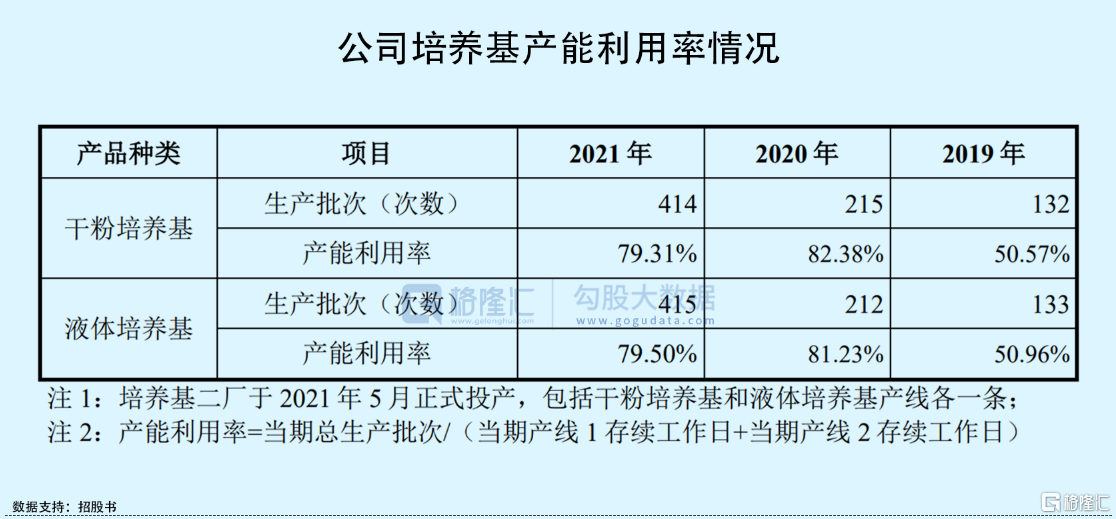

奧浦邁擁有乾粉培養基和液體培養基生產線各兩條,每條生產線平均一天可生產一批次產品。

目前,公司已建成 6000 平米符合 GMP 標準的培養基二期生產基地,達產後產能可實現單批次 1-2000 Kg 的乾粉培養基和單批次 2000 升液體培養基生產能力,而澳斯康的單批次乾粉培養基產能最高可達6噸。

從產能利用率來看,公司目前的產能尚有較大的剩餘,2021年各生產線的產能利用率均不足8成。值得注意的是,即便在疫情期間公司業務快速增長,公司也沒有達到滿產滿銷的狀態,2021年由於備貨較大,其產銷率甚至降到80%左右。

反觀競爭對手澳斯康,2021年其產能利用率高於100%,尤其是疫情期間榜上了康希諾的大訂單,實現了業績的爆發。

總體來看,奧浦邁在培養基的產能利用率、毛利率方面優勢並不明顯,CDMO業務也難以實現規模效應。此外,不管是奧浦邁還是澳斯康,作為較早實現細胞培養基產品商業化的企業,也只能依賴疫情實現利潤的扭虧,尤其是2022年二季度兩家公司的業績增速均已經明顯放緩,疫情帶來的紅利終究是不可持續的。

04

結語

對於二級市場而言,由於培養基賽道標的不多,奧浦邁若搶先上市,市場或許能給予其一定的溢價空間,不過隨着行業內競爭對手的加入,一定程度上會擠壓公司的生存空間,目前公司已經出現競爭力下降的跡象。

More Content